消費者金融からカードローンの借り入れをしてしまい、まだ定期的に返済できていれば問題ないですが、毎月の返済ができなくなることが発生します。

他にも急にまとまったお金が必要になったり、生活が支出が多かったりお金遣いがあらくて返済に充てるお金が残っていなかったりで返済できないこともあります。

そんなときに、返済遅れになるとどんな影響を受けてしまうのか、そして滞納を防ぐ方法も簡単にではありますがご説明します。

消費者金融の借金返済が遅れた場合どうなるのか?

借金を返済せずにいれば、カード会社側したら問題有りの人物とマークされるようになり、返済日を通り越して滞納をずっと続けると、カード利用停止になったり裁判を起こされて一括返済になる可能性もあります。

そのようなことになる前に、遅延や延滞・滞納の違いからどのような流れになるのかをご説明します。

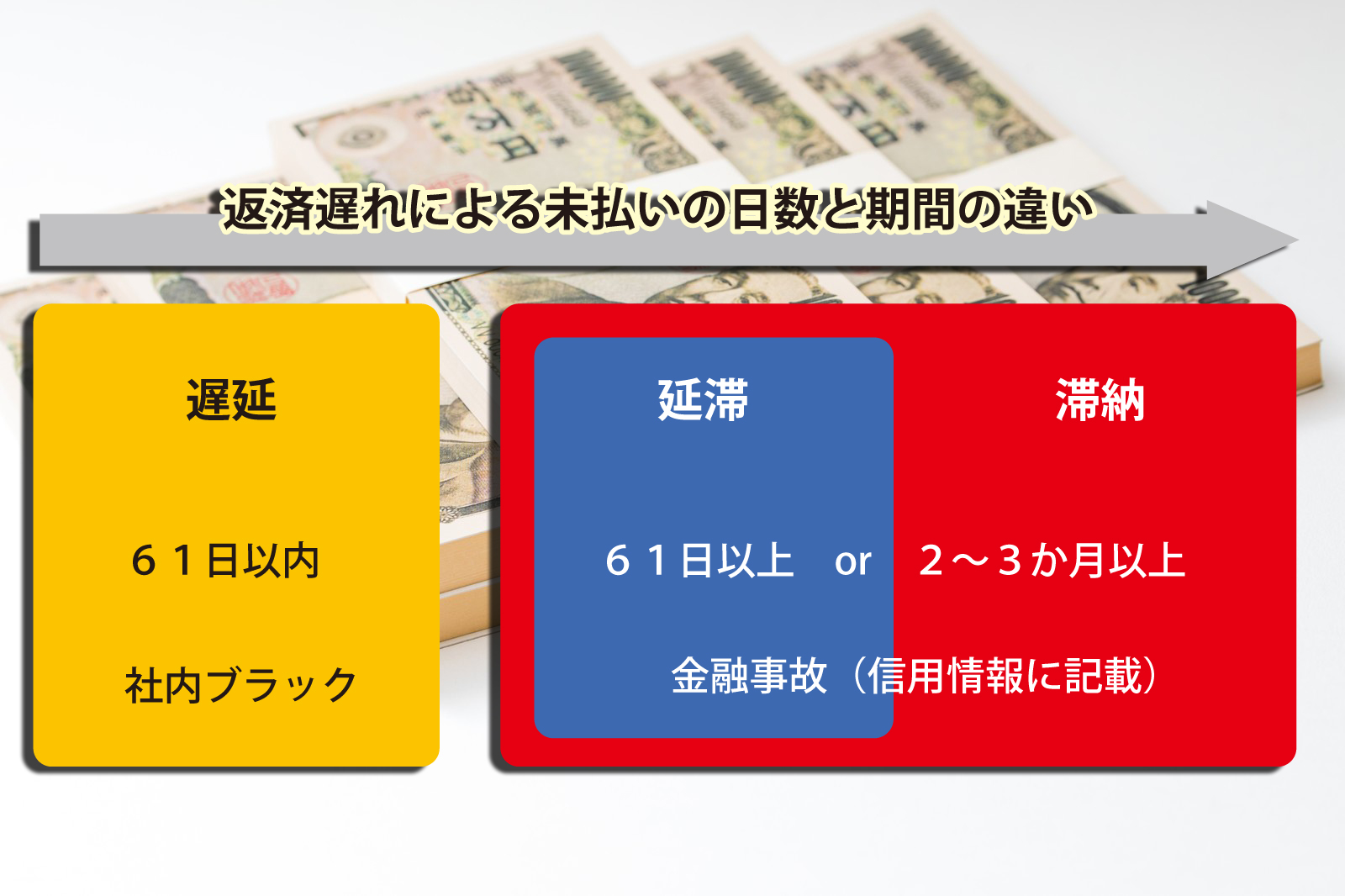

借金の返済遅れによる遅延・延滞・滞納の違い

返済期日を過ぎてからの支払い状況をよく遅延・延滞・滞納の期間で表すことができます。その3つの期間がどのように違うのかを簡単に流れを説明していますので詳しくご覧ください。

返済遅れによる「遅延」とは

遅延扱いになる場合とは?

fa-check-square-o要注意!!返済日を一日でも過ぎたら「遅延損害金」が自動的に発生しますので、少しでも借金を減らしたいのであれば、返済期日過ぎての返済は重要なことがない限りはしないようにしましょう。

よく期日を2~3日過ぎてくらいであれば、うっかり忘れたくらいで許してもらそうだと認識する人もいますが、そこは規約にも則って取り扱うことになり、ちょっとでも甘くするとすぐにズルズルと日数がもっと延びる場合も発生します。

遅延を2回以上も繰り返してしまうと、延滞と同じ条件になりブラックリストになることがあります。

返済遅れによる「延滞」とは

延滞扱いになる場合とは?

俗にいうブラックリストに傷がついた状態になります。

fa-check-square-o要注意!!延滞の状況がもし3回も続いた場合は、カードの利用停止や一括請求が発生してくる可能性が大です。

ブラックリストとして登録されてしまうと、5年間は事故情報が履歴として残っているので、カードを作れなかったりローンが組まれないことが発生します。

返済遅れによる「滞納」とは

滞納は延滞のさらに長期間の未納が続いている悪質な状況になりますので、この状態になったらいつカード利用停止になったり一括返金を求められてもしょうがない危険な状態になっています。

また、ブラックリストになっているので、他カード会社もその審査状況によって、カードが使えなくなったり新たにカードを作ることは不可能でしょう。

遅延損害金とは

遅延損害金とは?

始めに契約する際にも記載されていますので、契約書やサイトの同意書なども必ず目を通して、返済の期日までに返せないと賠償金が掛かることを常に認識することが大事です。

fa-check-square-o要注意!!もし返済日を過ぎて入金したとした場合、先に遅延損害金に入金額が充てられることになり、その残りの残額が利息や元金に充てられることになります。

なので、返済期日より少しでも遅れると、余計なお金がかかったり、元金の残高が少ししか減らないので自分の立場を苦しめることになります。

返済遅れによる影響はどんなことがあるか

借金返済による未納払いは、返済遅れとしてカード会社も厳密にしっかりと管理されています。

返済遅れはカード会社にとって重要な収入源にもなるので、支払がしっかりしない人がいたら、取り立てるために社内で決められたルールに則り対処されます。

その為、返済遅れして良い影響についてはほとんどなく悪い影響が多いです。そんな返済遅れによる影響をまとめてみましたのでご覧ください。

返済遅れによるメリットとは

返済遅れによるメリットははっきりいって1つもないです。

ただ1つだけメリットと言うか、返済遅れになってはじめて気づくこともあり二度と返済遅れにならないように気持ちを引き締めるきっかけになることがメリットといえるでしょう。

本来であれば一度も返済遅れにならずに完済までできるのが理想ですが、現実的に生活していると思ったとおりの生活ができないのが現状でしょう。

そこを踏まえて日頃から生活改善をすることで気持ちも良い方向に向かうこともあります。

返済遅れによるデメリットとは

デメリットに関してはたくさんの不都合が発生します。

- 個人信用情報の事故情報として遅延延滞滞納情報が記載される

何も知らない人から言わせたらそんな情報くらいいいだろうと思う人もいますが、登録されていることにより新規にキャッシング利用することが出来なくなったりローンを新たに組むこともできなくなったりするのです。

個人信用情報機関に掲載されたことにより、他のカード会社にもその滞納情報が共有されて、他カード会社からの支払い状況に関しての連絡がこまめに来るようにもなります。

深刻になるとカードの利用停止から一括返済もしくはひどい状況になると、財産の差し押さえなどもなかには発生する事態となりえます。

fa-check-square-o延滞や滞納後のブラックの方でも借りれる消費者金融はこちら

もし借金返済が遅れそう・遅れた場合の注意点とは

消費者金融からカードローンの借金することは誰でも普通にありますが、返済が滞るようなことは注意したほうがいいでしょう。

もし、返済日に返済することが事前に分かっているときや、もう返済日を過ぎてどうしようか迷っているのであれば、これからの内容を参考にされてください。

とりあえず早めに連絡だけはすること

人間はどうしても自分の都合悪いときは、先延ばしにしたり背けて気づかないふりことがあります。

実はそのような行動が一番危険な行為になるのです。

- もし返済日を過ぎても返済者から一切の連絡が無ければ、カード会社としては返済できていない理由を直接本人から聞かないとならないために、まずは携帯電話やメールに連絡を取ります。

- もしそれでも電話にでなかったり返信をしなければ、次は自宅や勤務先に連絡かけたりすることになり、家族や職場に借金していることを隠しているときは、借金していることがばれてしまう可能性があるのです。

そのような事態にならないためにも、事前に自分からカード会社に遅れることを伝えることが非常に重要になります。

よく、カード会社の人と話すのが気まずいと言われるのを聞きますが、昔に比べていまは電話すると自動オペレータによる応答が多くなりました。

心情的に電話をかけづらいのを機械オペレータにしてることで、昔に比べて返済遅れの返事は確実に増えていることが分かりますので、遅れたらまずは電話することをおすすめします。

返済が遅れた理由を嘘をつくのは厳禁

返済できない人がよく返済できない理由で嘘をついてごまかすことがありますが、それはカード会社側にもばれることなので辞めたほうがいいでしょう。

よくある嘘の理由で、

- 「身内に不幸があり忘れていた」

- 「事故にあって入院していた」

- 「現金をもっていたら盗まれてしまった」

- 「入金しようとしたが他の支払いに充ててしまった」

- 「家族友達に大金が必要になった」

- 「仕事を転職したばかりで」

- 「急な引っ越しをしてしまったため」

など等あります。

でも挙げればきりがないですが、そのような言い訳をしたりすると、あとでつじつまが合わなくなったり、嘘の理由を真に受けて話が大事になり取り返しがつかないことに発展する可能性が出てきます。

嘘を一度ついてしまうと、次回もその嘘に合わせて嘘を重ねることになり考えることに精神を疲労するよりも、早く返済することに考えることや行動することの方が大切になります。

返済したいが為に他社からの借り入れはダメ

よく返済するお金が無いためにてっとり早くお金を手に入れるために、他社カードローンからの借り入れをする人がいますが、そのような自転車操業状態の借り入れは止めましょう。

借り入れを複数していると、借金はいつの間にか膨れ上がっていき、そのうちに返済できなくなり、生活自体もできなくなり困ってしまう可能が高くなります。

fa-check-square-o要注意!!あと、他社の消費者金融だけでなく、ヤミ金からの借り入れはブラックの人でもすんなりと貸してくれますが、絶対に借り入れすることはしないでください。

違法業者や詐欺業者からの借り入れは、危険なことがついてまわり自分だけでなく、家族や職場の周りにも迷惑を掛けてしまう危険性が非常に高いのでリスクを負うことは避けるようにしましょう。

滞納になる直前の遅延までがレッドゾーン

返済遅れで数日遅れることはなんとかギリギリセーフとしましょう。

しかし、延滞・滞納になってくると、滞納情報として個人信用情報機関に登録管理されてしまい、他のカード会社なども与信情報をチェックしていますので、カードの利用停止に繋がったりいきなり残りの借金の一括返済を求められる可能性も出てきてしまうことがあります。

そうならないためにも、遅延は1回まではセーフですが、遅延の2回目以上と、延滞以上滞納も含めて絶対にならないように日頃から気をつけるようにしてください。

fa-check-square-o延滞や滞納後のブラックの方でも借りれる消費者金融はこちら

返済遅れで滞納前にやるべき5つの対処方法

借金が返済できなくなり返済遅れすることは人間誰しも一度くらいは起こり得ることでしょう。

しかし、遅延まではいいとしても延滞や滞納になって事故情報に掲載されなように対処することは可能です。そんな対処方法を簡単にですがまとめてみましたのでご覧ください。

返済遅れで滞納前にやるべ対処方法その1:とりあえずカード会社に遅れることを電話報告する

滞納にならないようにするための対処方法の1つですが、まずはカード会社に理由と心証を良くすることに努めてください。

そうすることによって、滞納になるリスクをほんの少しだけでも低下することが可能なのです。

その理由として、返済遅れした人が返済日前に連絡くれる人と返済日をとっくに過ぎているのに一向に連絡くれない人のどちらを、信用・心証いいでしょうか。

返済日前に誠実に遅れる理由と入金の約束をちゃんとしてもらえたら、カード会社の方も心証としては少しは緩和され、しっかりその入金日に入金確認とれたら次回からの対応も少しは変わってくるのが人情になります。

カード会社も仕事で業務していますが、同じ人間なので誠実に対応することで嫌味も一つも言われずにすんなりいくこともあるのです。

返済遅れで滞納前にやるべ対処方法その2:カード会社に相談して返済額の一部の利息だけでも返すこと

借金を返済できずに返済期日を過ぎることは、本来はあってはならないことですが、人間だれしも忘れたり払うお金が無かったりして未納になることがあります。

そこまではカード会社も長年営業しているので分かる範囲ですが、問題はそこからの払う側の人の行動によって流れが変わってきます。

もし未納状態を何も連絡無しがずっと続いて、払いが一切ない状況は一番まずい状況となります。

fa-check-square-oポイント!!まずは滞納の状況を回避するためにも取る手段として、返済する予定であった全額払うのではなく、利息(利率)分だけでも払えば次回まで待ってくれることができるのです。

払える額だけでも入金すると、まずは、遅延損害金から差額をとり、そこから利息分に回します。それでも入金された残額があれば、元金分に充てることが可能になります。

とりあえずは、全額でなくても利息分だけでも入金して滞納扱いにならないようにしてください。

返済遅れで滞納前にやるべ対処方法その3:お金を工面できるようにする

どうしても返済できずに返済期日を過ぎてしまったときに、返済するお金がどうしても無いときには、どうにかしてお金を工面するしかありません。

本来であれば遅延になる前に工面できればいいのですが、出来ない場合もあるので今回は滞納にならないように対処方法として、お金を作り出すしかありません。

- すぐ手当がもらえるバイト・日雇い・お手伝いなどで稼ぐことです。今でしたら、働いたらその日に支払ってくれる仕事はたくさんありますので、日頃からそんな求人には目をとおしておくことも必要でしょう。

- ご家族・親戚・友達・知人・同僚などに貸してくれる人がいないか探してみることです。しかし、お金を借りることは人間関係に悪影響を及ぼす可能性が大きいので借りることはなるべく避けるようにしましょう。

返済遅れで滞納前にやるべ対処方法その4:返済日をわざと早めに設定しておく

本来であれば返済日は、はじめの契約したときの返済期日までに入金すれば問題ありません。

fa-check-square-oポイント!!しかし、お金にルーズな人や日頃からお金の工面に苦労している人は、自分で感情をコントロールできないので、前もって自分用のルールを設けて早めの入金予定日を決めておけばいいのです。

例えば毎月25日が返済期日とした場合は、自分で決めた入金予定日を15日とかにして、早めの入金をすることで返済にたいする余裕が生まれてきます。

もし仮に入金予定日の15日を過ぎてしまって入金できなかったときには、気持ち的に焦って早めにお金を準備しようと、本来の25日までになんとか間に合うことができるようになります。行動を前もって早めに準備することが大事です。

返済遅れで滞納前にやるべ対処方法その5:返済計画がルーズな場合は誰かに相談する

借金をよくする人は、計画性がなくお金に関してもルーズな人は自分ひとりで解決することができない場合があります。例えば下記のような事例があるでしょうか。

・収入はあるが毎月支出の方が大きい

・返済はするが元金まではできずに利息のみの返済になっている

・複数のカード会社から借り入れをしている

・すでに借り入れしている借金額がどれほどか把握していない

・返済してもすぐに他カード会社から借り入れしている

上記のような返済状況や生活環境であれば、このままでは支払いがうまくいかずに生活が出来なくなる可能性があります。

一度、親戚や友達または弁護士の方でも無料相談などをやっていますので、一人で考えずに相談されてみてください。

昔の弁護士などの士業系されている先生方は、偉そうにしていて傲慢な話し方する人が多かったですが、今現在は親切に難しい言葉でなく丁寧に一から説明してくれる先生も増えています。

また、料金も昔に比べて多少安くなってきているので、一人で問題解決できないときは相談される機会が増えてきました。

fa-check-square-o延滞や滞納後のブラックの方でも借りれる消費者金融はこちら

借金の返済遅れなどで気になるポイントとアドバイス

返済遅れを経験した体験談やお話し悩みから、返済遅れにならない対処方法ではないですが、簡単なポイントとアドバイスをまとめてみましたので、参考にされてみてください。

信用情報に一度傷がつくとどうしようもない

返済遅れにより延滞や滞納になってしまうと信用情報に登録されてしまいます。

fa-check-square-o要注意!!登録期間は5年間ですが、そうなってしまうと消えるまではしょうがないかと思う人が多いですが、そのようなことはありません。

もし、延滞や滞納を起こしてしまったとしても、その時点から毎月しっかり払っていれば支払履歴が上塗りされていきますので、確実に信用度は上がります。

決して一度なったとしても、前の情報と新しくなっているキレイな情報であれば、新しい情報を審査対象に優先するのが当たり前なので、あきらめずにしっかり支払続けていきましょう。

自分の事故情報がどのようになっているか分からないときは開示請求

長年カードローンを利用して、記憶に前に遅延か滞納を一度したことがあったけど、今は自分の事故情報がどうなっているか不安になると思います。

新しくカードを作りたいけど、一発で審査に通りたいことを考えると、事前に個人信用情報機関に事故情報がどうなっているかを、開示請求してから判断してもいいでしょう。

よく自分は大丈夫だと思っていたら、携帯本体の支払いは分割払いになっていて、数年前に何回か支払いが遅れたことが影響していたこともあったりします。

意外と自分が知らないときにブラックになることもあり得ますので、気になる人は開示請求をしてみるのをお勧めします。

※開示請求は1000円程度で行う事が可能です。

fa-check-square-o信用情報機関の情報開示について詳しく知りたい方はこちら

利用しているカードや金融業者を限定する

返済遅れしている人にありがちなパターンが、どこのカード会社を利用してどれくらいの支払いが毎月あるか分からない人がいます。

そんなお金にルーズな人はまず、すべての支払いについてをまとめて整理することをお勧めします。

fa-check-square-oポイント!!もし数社の借り入れをしているのであれば1社にまとめてみたり、複数のカードを持っているのであれば1つのカードだけを利用するようにすれば、そのカードだけの借り入れの管理をすればいいので、お金の管理がしやすくなります。

自動音声でなくオペレータと話した

返済遅れをしてしまったときに、カード会社に連絡するのは気持ち的に掛けづらいことがあります。

しかし現在は電話相手先が自動音声による機械オペレータがほとんどになってきているので、心情的に掛けやすくなります。

もし返済が遅れそうなときや遅れてしまったときは、すぐにご連絡して、遅れた理由と返済日予定と幾らなら払えるかをしっかり伝えることで解決することができます。

fa-check-square-oポイント!!最近のカード会社では、ホームページからのメールからでも対応できるシステムもありますので、話すことがどうしても苦手な場合はメールから連絡することもできます。

返済がうまくできなくなり債務整理をした

返済が遅れがちな人によくあるのが、今現在どれくらいの借金をしているか自分でよく理解していないことや、収入と支出がうまくちゃんとできていない場合もよくあります。

支払ってはすぐ借りてしまったりして自転車操業のように仕事や生活に悪影響を与えているのをよく聞きます。もしそのような状況に陥っているのであれば、一度身近な人に相談するなり弁護士などを頼ることも必要かも知れません。

生活改善やお金の使い方含めて、もう支払能力がすでにオーバーしているのであれば最終手段として債務整理も1つの選択なのかもしれません。

fa-check-square-o延滞や滞納後のブラックの方でも借りれる消費者金融はこちら

消費者金融から借りた借金を返済遅れから対処するためのまとめ

消費者金融から借り入れして、返済がなかなかうまくいかずに、返済遅れになったときの影響や対処法を、まとめてみましたがいかがでしたでしょうか。

遅延がはじめてならまだギリセーフですが、2回以上や延滞滞納したらブラックとして、事故情報に登録されてしまいますので、その後の支払い方法や生活状況に響いてきてしまいます。

一番よい選択は、返済遅れにならないように、日頃から自分自身がどれくらい借り入れをしているかを把握することが大事で、収入に見合ったお金の使い方をするように改善しましょう。