延滞や債務整理などの金融事故歴がある場合、「金融ブラック」「ブラック」と呼ばれます。 では、ブラックでもお金を借りることはできるのでしょうか?

まず第一に、アコムやプロミスなどの大手消費者金融では、ブラックになってしまっていると絶対にお金を借りることができません。

これは、コンピューターが自動的に審査し、審査してもすぐに落とされるからです。 相手はコンピュータですから、例外も仕掛けもありません。

一方、中小消費者金融では審査通過可能な場合があります。 これは、中小消費者金融各社が自動審査ではなく、独自の「独自審査」を行っているためです。

金融ブラックで借りられる消費者金融は?21社に電話調査を実施

実際に中小消費者金融に電話をして聞いてみました。

質問内容は、"他の消費者金融に申し込んだが、ブラックかもしれない、相談に乗ってもらえるか?"というものでした。

| 中小消費者金融 | 金利(実質年率) | ブラックも融資可? |

|---|---|---|

| セントラル | 4.8〜18.0% | 相談可 |

| フタバ | 17.950〜19.945% | 相談可 |

| アロー | 15.00〜19.94% | 相談可 |

| プラン | 15.0〜19.94% | 相談可 |

| キャレント | 7.8〜18.0% | 相談可 |

| ユニーファイナンス | 12.00〜17.95% | 相談可 |

| 中央リテール | 10.95〜13.0% | 相談可 |

| スカイオフィス | 15.0〜20.0% | 相談可 |

| ハローハッピー | 10.0〜18.0% | 相談可 |

| ニチデン | 7.3〜17.52% | 相談可 |

| アルコシステム | 10.950〜20.000% | 相談可 |

| いつも | 7.0〜18.0% | 相談可 |

| アルク | 10.0〜18.0% | 相談可 |

| トライフィナンシャルサービス | 6.8〜18.0% | 相談可 |

| エース | 7.0〜20.0% | 相談可 |

| ユーファイナンス | 4.8〜18.0% | 相談可 |

| フクホー | 7.3〜15.0% | 相談可 |

| エニー | 15.0〜20.0% | 相談可 |

| デイリーキャッシング | 5.2〜18.0% | 相談可 |

| ライフティ | 8.0〜20.0% | 相談可 |

| エイワ | 17.9507〜19.9436% | 相談可 |

今回コンタクトを取った中小消費者金融は、どこも可能性を持っていることがわかりました。 たとえブラックでも申込不可ではありません。

例えばセントラルでは、過去に大手消費者金融を利用していたが、延滞、遅延を繰り返し金融事故を起こしたが、現時点での「収入が良い」「就業している」といった人は相談できます。

同様に、フタバも過去に金融事故を起こした人でも相談ができ、「初回利用時30日間無利息」「24時間365日受付」「最短即日融資」「来店不要」なども好評です。

審査のゆるい消費者金融で借りるための抑えておきたいポイントがあります。

それは申し込み時に「どうやって返すか」を伝えることです。

しっかりとした返済計画があれば、ブラックで延滞していても中小消費者金融なら借りることも可能です。

- ブラックでも確実に借りれる!

- 超ブラックでも借りれます!

このような広告は大変危険です。

広告だけでなく、掲示板や消費者金融情報サイトのコメント欄にも、借りられる情報がたくさん掲載されています。

ただし、中小消費者金融と闇金との区別は難しいので注意が必要です。 特に、その日のうちに融資を受けたいと急いでいる人は、安心とは別に、"借りようかな "と思っても待てないはずです。

街金と呼ばれる会社で、申し込んではいけない会社があります。 中小消費者金融については、正規の消費者金融として明確化されていますので、事前に確認をしましょう。

確認する方法として、最も手軽な方法が金融庁に賃金業者として調べる方法があります。

中小消費者金融でも借りられないスーパーブラックとは?

現在、収支や返済能力が比較的安定している人が、中小消費者金融に申し込むと、高い確率で審査に通ります。

しかし、中小消費者金融に申し込んでも審査に通らないスーパーブラックも存在します。

スーパーブラックになってしまう代表的な例が以下に該当する場合です。

- 総量規制の上限に達した

- 今現在、まだ借金の延滞がある

いずれの場合も、どこに申し込んでも借りられるわけではありません。

総量規制とは、消費者金融業者が「個人の貸金業者からの借入は年収の3分の1まで」というルールを遵守しなければならないというものです。

そのため、中小消費者金融でも総量規制の限度額に達している人には貸せません。

また、現在他社からの借入を遅らせている場合、今新たに借入をしても返済ができない可能性が高いです。 中小消費者金融は審査がないわけではなく、現在の返済能力を重視します。

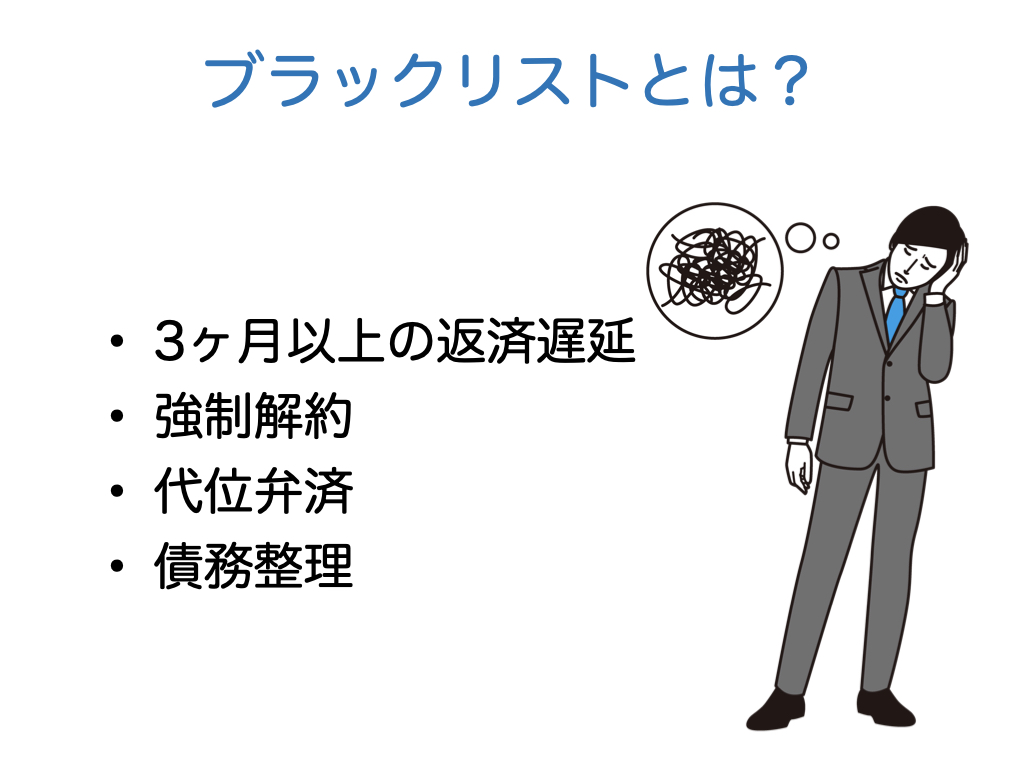

ブラックリストって何ですか?

これは、「ブラックリスト」がどこかに保存されているということではありません。 しかし、ブラックリストに相当すると言われているものは、個人信用情報機関に記録されている事故情報のことを指します。

事故情報とは、主に以下に該当する場合に記録されます。

- 3ヶ月以上の返済遅延

- 強制解約

- 代位弁済

- 債務整理

この情報は、個人信用情報機関に記録されます。

現在、日本には3つの個人信用情報機関があり、それぞれが独立しており、加盟している金融機関のみが情報を閲覧・登録することができます。

ただし、事故情報は個人信用情報機関3社で共有されます。 返済能力の低さを明確に示すことが重要だからと考えるからです。 そのため、審査に通過できないとされます。

このため、個人信用情報機関に記録される事故情報の状況を「ブラックリスト化」「ブラックリスト」と呼んでいます。

本当に自分はブラックになっているのか?

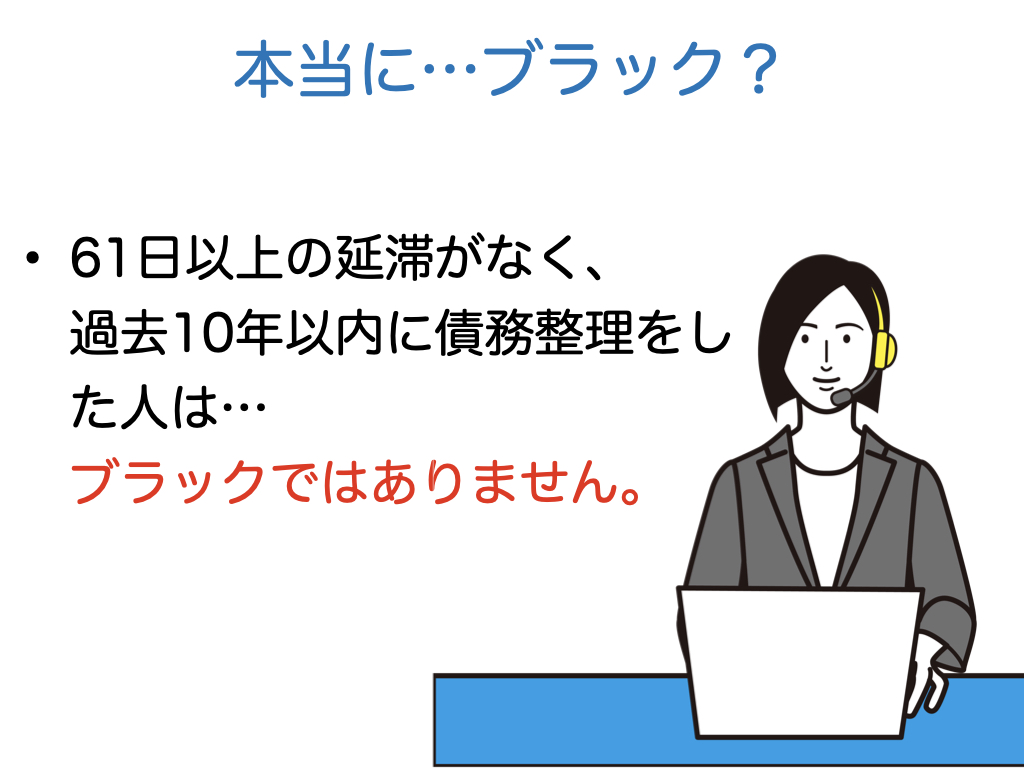

個人信用情報機関に事故情報があれば、ブラックです。 ただし、永遠にブラック情報が保管されるのではなく、5年から7年、自己破産であれば10年といった保管期間が設定されています。 おそらくブラックはすでに削除されている可能性だってあります。

個人信用情報機関に問い合わせることで確認することができます。 実際に個人信用情報機関に開示請求していますので、そちらをご参照ください。

※開示方法について表を記載

ブラックも借りれる、確実に借りれるカードローンを持っている人の口コミは、「実はブラックではない」といった場合が多いのも事実です。

61日以上の延滞がなく、過去10年以内に債務整理をした人はブラックではありません。

過去に支払い遅延の連絡があった人は、「自分はブラックだ!」と思っていることが多いようです。 しかし、そうではありません。

ブラックでも借りられるところには注意も必要

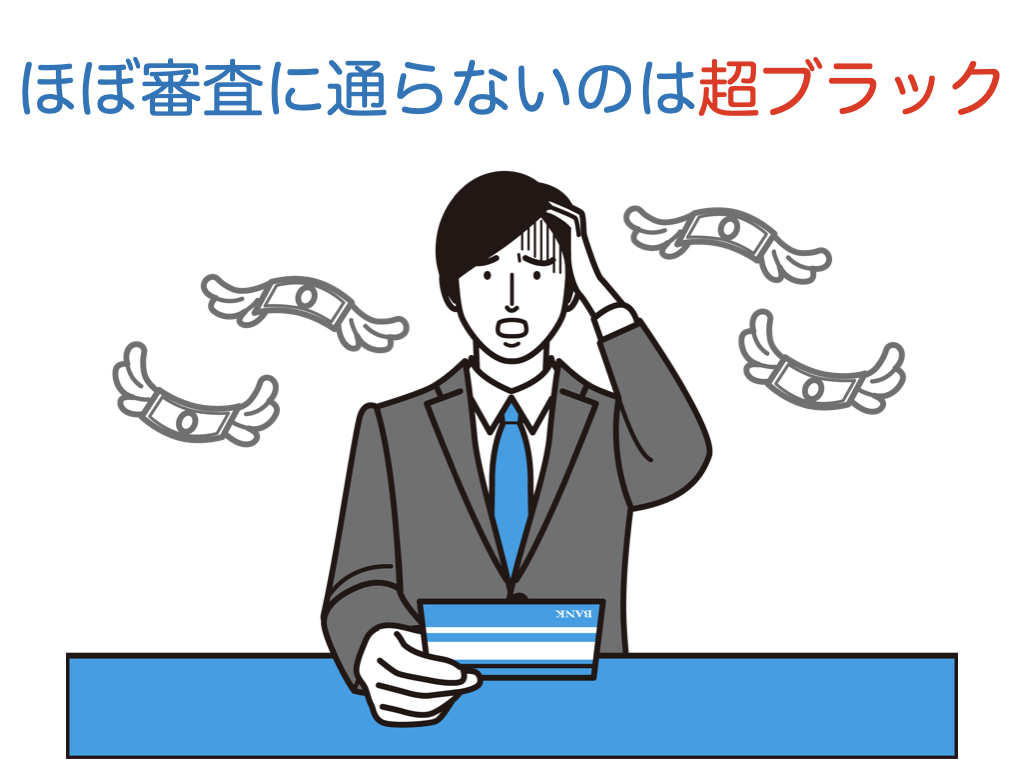

いわゆるブラックには、大きく分けて3つのタイプがあります。

| ブラック | 債務を完済していない過去がある |

|---|---|

| 超ブラック | 現在も長期に渡り返済をしていない |

| 申込ブラック | 短期間に複数社に申込を行う |

消費者金融の審査に明らかに通らないのは「現在長期に渡って借金を抱えている」という超ブラックな状態です。 超ブラック以外では、通常の消費者金融に申し込むでも審査通過の可能性が十分にあります。

過去に借金があり返済できなかったブラックの方でも、安定した収入と返済能力があると判断されれば、中小消費者金融に申込みが可能です。

- 債務整理

- 61日以上遅延(解決済)

- 代位弁済(解決済)

上記、すべて解決し、収支が安定すれば、債務整理により、借入金も返済できる環境が整っている状況のため、中小消費者金融でも審査に通る可能性があります。

申込ブラックになる理由

短期間に複数のカードローンに申し込むと、審査に通らなくなります。

- 現在の借入件数が少ない

- 総量規制に抵触していない

- 良い属性

上記の状況でも関係ありません。

ただし、何度も申込してもブラックリストに載るわけではありません。 各カードローン会社や金融機関の判断になります。 申込ブラックになる理由は2つ考えられます。

他社で審査落ちしていると判断

例えば、複数の消費者金融に申込を行い、仮にそれが数日程度でも空きがある場合は、「審査に落ちた」と判断されるケースがあります。

一般的に、申込をしていても、まだ契約していない場合は、審査落ちと判断されることが多いようです。

そのため、審査中の間に、また新たに別の業者へ申込をし審査をすることは好ましくありません。

全てのカードローンが契約に至った場合の借入総額に懸念

申し込んだカードローンの契約がすべて終了した場合、または借入限度額いっぱいになってしまった場合、審査は当てずっぽうの繰り返し。

総量規制を抵触する可能性もあり、貸付を行なっても返済できなくなる恐れがあります。

申込ブラックになる目安は?何社?

カードローン業者に「何件ならブラックの申し込みになるのか」と聞いても、「それは答えられない」という答えが返ってきます。

しかし、一般的には1ヶ月に3社以上申し込むと、多くのカードローンが申込ブラック判定されます。

銀行系カードローンには「銀行」と「保証会社」の2つの審査があるため、それぞれで判断され、1ヶ月に2社以上だと申込ブラックになるようです。

個人信用情報機関に「申し込んだ」情報が記録されます。 ただし、申込のみの場合は、6ヵ月後に消えます。

中小消費者金融に直接相談して、「申込ブラックでも申し込める消費者金融はあるのか?」を確認しました。

複数の業者への申込が嫌がられる理由

これは、金融会社というより、人と考えた方がわかりやすいと思います。 あなたが貸し手の場合はどうですか?

複数の友人から借金を申し込んでいるAさん。

「お金を貸してほしい」

そこはあなたならどう考えるでしょう。

- どこもかしこも借金を申し込むほどお金に困っているのかどうかを知りたい

- 誰か他の人から借りれるのではないか

- 貸しても他人を優先してしまうと、自分のところに戻ってこないな

結論を言うと、Aさんには絶対に貸さないでしょう。

カードローンも同様です。 お金に困っているかもしれない。 他人から借りたり、借りても返せなくなる。 そのため、複数の業者に同時に申し込むと、申込ブラックになります。

まとめ

金融ブラックや金融事故(滞納、債務整理)でお金を借りる方法はないでしょう。

もっと早く金融ブラックを解消しないと、いつまでも同じ状態が続くことになります。

ただし、申込ブラックなどには金融会社次第では対応する場面もあります。

その場合、業者が安全性を確認することが重要になってきます。