中小企業を経営している人にとって、経営が傾いてしまった際には資金を調達してなんとか経営を持ち直したいという時がありますよね。

そういった際にお金を借りる方法の1つとして「信用保証協会」という協会を利用するという手があります。

そこで今回は信用保証協会を利用して融資を受ける流れについてご紹介します。

即日で資金を調達するならファクタリング

信用保証協会への申し込みの流れ

引用元:https://www.zenshinhoren.or.jp/question/cate01/

「信用保証協会」とは、中小企業や小規模事業者の金融円滑化を図る公的機関です。

信用保証とは、事業を営んでいる方が金融機関などから事業資金を調達する際に、“返済能力を保持している”などと認識される保証のことを指します。

通常、信用保証は連帯保証人などを用意することで得ることができますが、この時に中小企業や小規模事業者が利用できるのが信用保証協会です。

信用保証協会は、企業が金融機関から融資を受ける際にサポートしてくれます。

信用保証協会について知り、「利用したい」と思うと利用の手続きの流れが気になりますよね。

信用保証協会の申し込みの流れをイメージしやすくするために、信用保証協会の流れをご紹介します。

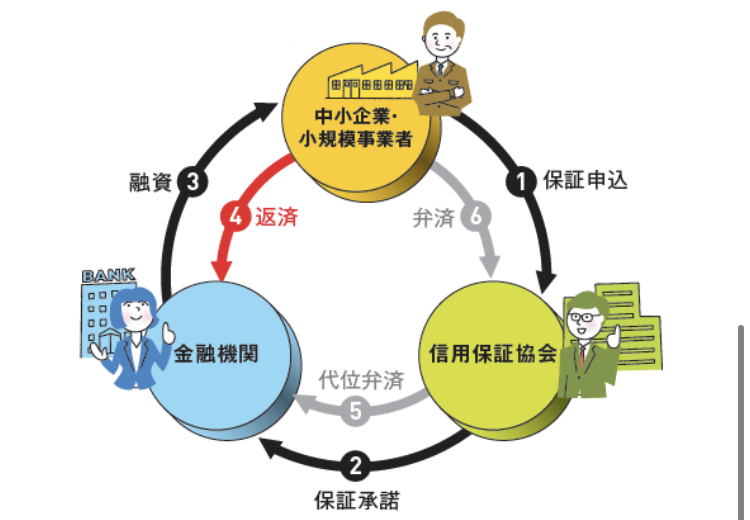

1.保証申込

信用保証協会の利用を行うには、まず中小企業の経営者が信用保証協会、あるいは金融機関などの窓口へ相談へ行きます。

先ほどご説明した必要書類を用意し、必要事項を記入後に信用保証協会で審査を受けます。

借入自体迷っているという人や融資メニューが決まっていないという方も、窓口では相談を受け付けていますので利用してみても良いかもしれません。

お近くの信用保証協会はこちらからご検索ください。【fa-arrow-circle-rightお近くの信用保証協会一覧】

2.保証承諾

企業からの申請が行われると、審査フェーズに入ります。

信用保証協会は提出された必要書類をもとに審査を行います。

事業内容や経営計画などを検討し、保証の諾否を決めて金融機関に連絡します。

審査が通ると、融資がスタートします。

3.融資

事業内容や経営計画などを検討し、保証の諾否を決めて金融機関に連絡します。

保障が承認されると、信用保証書の交付を受けた金融機関が融資を行います。

信用保証協会の融資は、保証協会による審査・手続きだけでなく、借入先の金融機関による審査・手続きの順番で行われます。

2つの機関で審査が行われるため、トータルの審査・手続きが長くなってしまう傾向にあります。

申し込みから融資までの期間は【およそ1ヶ月から3ヶ月】かかるというのが相場です。

4.返済

金融機関から定められた返済条件に基づいて、借入金を金融機関に返済します。

通常通りにスムーズに返済が行われれば、返済金を完済すれば取引が終了となります。

しかし、万が一返済途中に資金繰りの計画が狂ってしまったり、思わぬアクシデントが発生して返済が厳しくなったとします。

そういった場合には代位返済となります。

5.代位返済

融資を受けた経営者がやむを得ない理由で、返済することが難しくなったとします。

返済することができない場合には、信用保証協会が借入金を金融機関に「代理弁済」を行います。

「代理弁済」とは、信用保証付の貸付金等が、中小企業・小規模事業者の倒産などの事由により金融機関へ返済できなくなった場合に、信用保証協会が金融機関に対して貸付残額を支払うこと。

引用元:https://www.zenshinhoren.or.jp/guarantee-system/kyokaiyogo.html#d

「代位返済」についての詳しい内容は代位返済の章でお話しますので、詳しくはそちらをチェックしてください。

6.弁済

「代位返済」をしてくれた信用保証協会へと本来支払うはずであったお金を返済しなければなりません。

(※日本政策金融公庫に「回収納付金」として返納します。)

信用保証協会の申し込みから返済(弁済)までの流れはこのようになります。

通常のカードローンなどの借入から支払いの流れに、代位返済がプラスされたと考えれば分かりやすいかもしれません。

「信用保証協会」の利用に必要な書類は??

信用保証協会を利用するためには、全国の都道府県にある窓口に申請を行う必要があります。

その際にはいくつか必要な書類がありますので、その書類についてご説明します。

信用保証協会の申請には、「法人申請」と「個人申請」があります。

どちらも共通で必要な書類は次になります。

■法人の場合

| 書類名 | 必要部数 |

| 信用保証委託申込書(※) | 各1部 |

| 信用保証委託契約書(※) | |

| 個人情報の取扱いに関する同意書(※) | 2部 |

| 印鑑証明書(申込人及び連帯保証人のもの) | 各1部 |

| 商業登記簿謄本 | |

| 確定申告書(決算書)の写し(原則直近2期分) | 2部 |

| 納税証明書(法人税<その1>又は事業税) | 各1部 |

| 見積書又は契約書の写し(設備資金の場合のみ必要) | |

| 創業計画書(創業融資を利用する場合及び業歴1年未満の場合に必要) |

※ 保証協会またはあっせん機関から申し込む場合は、融資あっせん用を使用すること。

■個人の場合

| 書類名 | 必要部数 |

| 信用保証委託申込書(※) | 各1部 |

| 信用保証委託契約書(※) | |

| 個人情報の取扱いに関する同意書(※) | 2部 |

| 印鑑証明書(申込人のもの) | 1部 |

| 所得税の確定申告書の写し(原則直近2期分) | 2部 |

| 納税証明書(所得税<その1>又は事業税) | 各1部 |

| 見積書又は契約書の写し(設備資金の場合のみ必要) | |

| 創業計画書(創業融資を利用する場合及び業歴1年未満の場合に必要) |

※ 保証協会またはあっせん機関から申し込む場合は、融資あっせん用を使用すること。

信用保証委託申込書はお住まいの都道府県の保証協会ホームページにも掲載されていることもあります。

例えば、東京信用保証協会の申込書は次となります。

■東京信用保証協会の申込書

引用元:https://www.cgc-tokyo.or.jp/download/

計画書などの必要書類は各申込窓口に設置されています。

信用保証協会の一覧が載っていますので、チェックしてみてください。【fa-arrow-circle-rightお近くの信用保証協会一覧】

何度も往復するのは面倒化と思いますので、なるべく必要書類を揃えてから申請を行うようにしましょう。

そもそも、中小企業の融資をサポートする「信用保証協会」とは??

中小企業を経営する人が融資を受けやすくなる「信用保証協会」とはどういうものなのでしょうか。

「信用保証協会」とは、信用保証協会法に基づいて中小企業や小規模事業者の金融円滑化のために設立された公的機関のこと。

事業を経営している人が金融機関などから事業のための資金を調達する際に、信用保証がないと審査が通りにくいというケースがあります。

信用保証協会はそういったケースに「信用保証」を通じて、中小企業や小規模事業者の資金調達をサポートします。

信用保証協会は47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)にあります。

もっと知りたい信用保証(一般社団法人 全国信用保証協会連合会サイト)

信用保証協会を利用してお金を借りた方がいい人・借りない方がいい人の特徴

信用保証協会を利用したいと思っても、制度を利用した方がいい人と利用しない方がいい人が存在します。

利用すべき人と利用しなくても良い人のパターンを特徴をご紹介します。

信用保証協会の制度を利用してお金を借りた方がいい人

信用保証協会を利用すると、「金融機関の審査」が通りやすくなります。

そのため、信用保証協会の制度を利用してお金を借りた方がいい人は次のような人になります。

- 金融機関からの融資で審査が通らなかった

- 「連帯保証人」をお願いする人がいない

- なるべく安い金利でお金を借りたい

- 融資を受ける期間までに余裕のある方

- 今後も融資を受けることを検討している方

信用保証協会は企業がお金を借りる際の保証人となるので、普段審査が通らない人でも審査が通りやすくなります。

そのため、一度信用保証協会を利用すると“事業融資”の借入実績ができるので、2回目以降の審査も通りやすくなります。

しかし、一度審査に落ちてしまうと2回目以降の審査が通りにくくなります。

これが今後も融資を受けることを検討している方が信用保証協会を利用して審査を受けた方が良いです。

その内容を詳しくご説明すると、通常カードローンやクレジットカードを利用すると、全ての利用履歴は信用情報機関(CIC、JICC、KSCなど)に記録されます。

そのため、ローンなどの審査に落ちてしまうと「審査に落ちた」という記録まで残ってしまうのです。

つまり、一度金融機関などの審査に落ちてしまうと「カードローンの審査に落ちた」という記録が残り、その情報は他の金融機関でも共有されているため、次回以降審査が通りにくなります。

履歴は6ヶ月間残るので、いくら時間に余裕があるとはいえ、6ヶ月の履歴消去期間を待ち、さらに申請期間(1~3ヶ月)の間、融資を受けられるのを待つと考えると時間がかかりますよね。

そのため、審査が通るか不安だという方は信用保証協会を利用して融資を受けることをおすすめします。

また、金融機関によっては信用保証協会の保証があれば、通常より少し低金利でお金を借りることができることもありますよ。

金利について詳しくは後の「担保があるとどのくらい保証料が割引になるの??」でご説明しています。

信用保証協会の制度を利用してお金を借りない方がいい人

信用保証協会の制度を利用してお金を借りない方がいい人は次のような人になります。

- 金融機関の審査に落ちたことがない

- 保証料(費用)を支払いたくない

- 書類の準備や提出手続きが面倒

信用保証協会の制度を利用するのにも別途「保証料」が掛かってきます。

そのため、金融機関などの貸付審査で落ちたことがないという方は、支払う「保証料」が不必要なものになってしまう可能性もありますので、信用保証協会の制度を利用してお金を借りない方がいいでしょう。

また、信用保証協会の利用には申し込みが必要です。

金融機関借入れ書類の準備や提出手続きに加えて、別途「信用保証協会」の申し込みも必要になります。

手間だと思ってしまう人は信用保証協会の制度を利用せず、fa-arrow-circle-right即日融資のファクタリングを同時に申し込み審査まで進めておくことをお勧めします。

信用保証協会を利用する為の条件

信用保証協会を利用するには、どういった条件が必要なのでしょうか。

企業によって利用できる企業規模や業種は決まっているのでしょうか。

信用保証協会を利用するための条件は??

中小企業の経営者が信用保証協会を利用するために条件はあるのでしょうか。

まず、信用保証協会を利用できるのは、事業経営に必要な「運転資金」と「設備資金」の調達を行う場合のみです。

事業経営に必要な「運転資金」と「設備資金」のための調達以外の用途では利用することができません。

運転資金とは

設備資金とは

(※生活費や住宅購入資金などは対象外。)

さらに、次の3つの条件を満たず必要があります。

その3つの条件とは「規模」、「業種」、「区域・業歴」です。

信用保証協会を利用するには「規模」、「業種」、「区域・業歴」に条件があります。

| 業種 | 資本金 | 従業員数 |

| 製造業等(建設業、運須堯、不動産業を含む) | 3億円以下 | 300人以下 (20人以下) |

| ゴム製品製造業 (自動車又は航空機用タイヤ及びチューウ製造業並びに工業用ベルト製造業を除く) | 3億円以下 | 900人以下 (20人以下) |

| 卸売業 | 1億円以下 | 100人以下 (5人以下) |

| 小売業・飲食業 | 5千万円以下 | 50人以下 (5人以下) |

| サービス業 | 5千万円以下 | 100人以下 (5人以下) |

| ソフトウェア業 情報処理サービス業 | 3億万円以下 | 300人以下 (20人以下) |

| 旅館業 | 5千万円以下 | 200人以下 (20人以下) |

| 医業を主たる事業とする法人 | ─ | 300人以下 (20人以下) |

※小規模企業者とは、従業員の数が20人以下(一部の業については5人以下)の会社もしくは個人のことを指します。

信用保証協会が対象外になる業種は決まっている??

信用保証協会の対象企業は、ほとんどの商工業の業種が対象となっています。

しかし、「農林漁業」や「金融業」などの一部の業種は保証対象外となります。

また、許認可・届出等を要する事業を営んでいる場合は、当該事業に係る許認可等を受けていることが条件となります。

対象外となっている「農林漁業」や「金融業」の方はそのほかの貸付方法もありますので、ご参考にしてください。

信用保証協会を利用するのに「連帯保証人」や「担保」は必要??

信用保証協会を利用するには担保・連帯保証人は必要なのでしょうか。

結論から申し上げると、担保や連帯保証人は不要です。

そもそも、信用保証協会には次のような役割・決まりがあります。

(1)お取引金融機関のプロパー融資と保証付融資の併用により、融資枠の拡大を図ることができます。

(2)ニーズに合わせた保証制度をご利用いただけます。

(3)長期の借入れをご利用いただけます。

(4)原則として、法人代表者以外の連帯保証人は必要ありません。

(5)担保がなくてもご利用いただけます。引用元:https://www.zenshinhoren.or.jp/guarantee-system/

信用保証協会の目的は、企業の信用保証を高めることで、金融機関からの融資を受けやすくすることです。

そのため、保証付融資の合計額が"8,000万円以下"の場合、原則として無担保での取り扱いが可能です。

(※一部には特別の規定があるものや、合計額が8,000万円以下であっても、担保が必要となる場合もあります。)

「信用保証協会」を利用するための信用保証料って何??いくら支払う必要があるのか

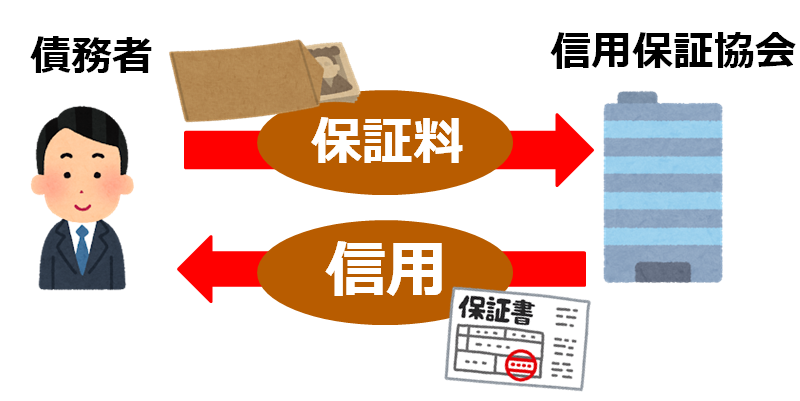

先ほども少しお話しましたが、信用保証協会を利用するには、「信用保証料」が必要です。

信用保証料とは何のために支払うの料金なのでしょうか。

また、信用保証料の料金がどのくらい支払う必要があるのかなど、企業規模などによっても異なりますので、詳しくご紹介していきたいと思います。

「信用保証料」とは??

中小企業・小規模事業者の融資を受けるための信用保証をサポートする信用保証協会。

信用保証協会を利用するには、「信用保証」を委託する対価として、「信用保証料」が必要となります。

この信用保証料は、中小企業信用保険の信用保険料や経費等、制度運営上必要な費用に充当します。

そのための「信用保証料」となるため、連帯保証人としての保証料ではありません。

したがって、支払いの能力が無くなって信用保証協会による代位弁済が行われても、返済金は信用保証協会へ返す必要があります。

「保証料」はいくらくらい??

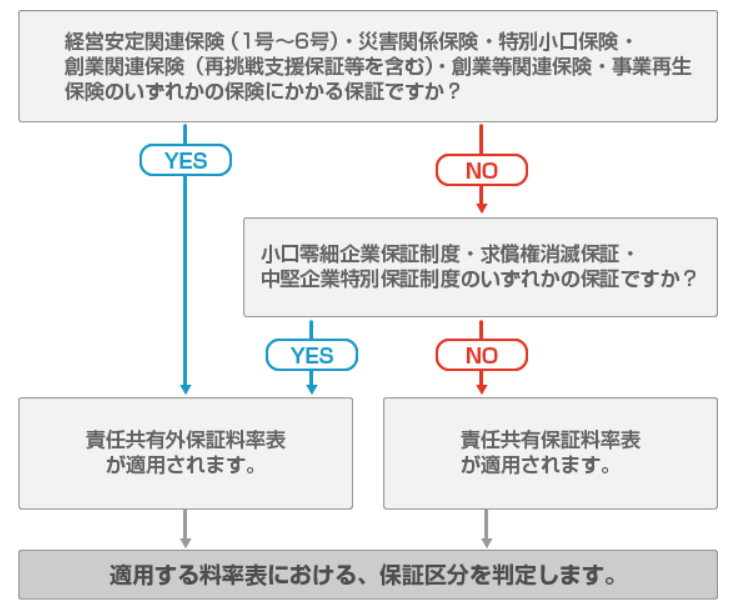

信用保証料の料金は、申請先の中小企業・小規模事業者の財務状況をもとに、原則9つの料率区分から適用されます。

9つの利率区分への選定方法は、次のフローチャートによって決定します。

■信用保証料率決定のフローチャート

フローチャートによって「責任共有外保証利率表」が適用された場合は、次の表の9つの区分から利率区分が決定されます。

■9つの利率区分

| 利率区分 | |||||||||

| 責任共有保証料率(基本利率) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.90 | 1.75 | 1.55 | 1.35 | 1.15 | 1.00 | 0.80 | 0.60 | 0.45 | |

フローチャートが「責任共有外保証利率表」ではなく、「責任共有保証利率表」となった場合には上の表の「利率区分5で1.15%」となります。

- 保証料の計算方法

信用保証協会の保証料はどのように計算されているのでしょうか。

信用保証協会の保証料の計算方法は次のようになります。

信用保証協会の保証料の計算方法

回数別係数とは、保証料の「支払い回数」に関連し、以下のように設定されます。

そのため、一括払い(満期一括返済)の場合は回数別係数は関係ありません。

| 回数別区分 | 係数 |

|---|---|

| 6回以下 | 0.70 |

| 7回〜12回 | 0.65 |

| 13回〜24回 | 0.60 |

| 25回以上 | 0.55 |

実際に、「満期一括返済」と「均等分割返済」の両パターンを計算方法を見てみましょう。

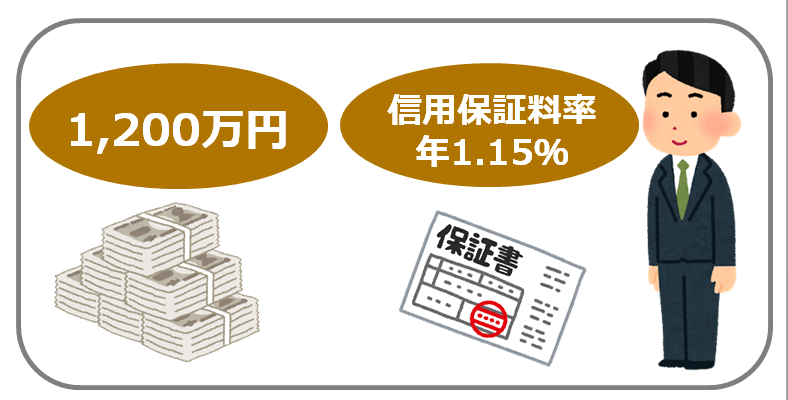

貸付金額は1,200万円で、信用保証料率は年1.15%、保証期間24ヶ月を受けたAさんがいるとます。

■計算例①(満期一括返済の場合)

満期一括返済の場合の場合は上記のようなの計算方法になり、信用保証料は“276,000円”となります。

■計算例②(均等分割返済の場合)

分割で返済する場合の保証料は“165,600円”になります。

借入を行った後は「できるだけ短期間で返したい」と思う人が多いのではないでしょうか。

しかし、この計算方法から分かるように「返済回数が多い(返済期間が長い)方が保証料が値下がる」のです。

保証料をなるべく節約して融資を受けたい場合には、長期的な返済プランを立てて借入を行うようにしましょう。

東京信用保証協会のサイトでは、保証料を計算できるページもありますので、シュミレーションしてみたいという方は是非使ってみてください。

fa-arrow-circle-right信用保証料簡易シミュレーション

担保があるとどのくらい保証料が割引になるの??

信用保証協会を利用するのであれば、少しでも安く利用したいという人もいらっしゃいますよね。

基本的に信用保証協会は担保不要ですが、担保がある場合や会計参与設置会社の場合は、割引が適用されることがあります。

| 内容 | 割引率 |

| 有担保割引 | 0.1% |

| 中小企業の会計処理による割引 | 0.1% |

有担保割引は、担保を提供した場合に0.1%割引を行う保証があります。

中小企業の会計処理による割引は、会計処理による割引の適用がある場合には0.1%割引となる保証があります。

中小企業の会計処理による割引を受けるには、次のいずれかの書類を提出する必要があります。

(1)会計参与を設置している旨の登記を行った事項を示す書類

(2)公認会計士または監査法人の監査を受けたことを示す監査報告書の写し

引用:https://www.cgc-tokyo.or.jp/business/guarantee_fee/discount.html

会計参与を設置している企業や公認会計士・監査法人の監査を受けている企業の方は、それらを証明する書類を準備するだけで、「0.1%」の割引を受けることができます。

書類を準備するだけなので、知っているとお得な情報だと言えるでしょう。

信用保証協会への「保証料」の支払い方法は??

信用保証協会を利用してお金を借りた場合、返済方法がどうなるのか気になりますよね。

信用保証協会はお金を借りる際に借りやすくなるようにサポートしてくれた機関という役割となりますので、実際に借入者が借入金を返済するのは金融機関です。

借入者は信用保証協会には「保証料」のみを支払うこととなります。

信用保証協会への「保証料」支払い方法は分割できる??

保証料の回収は信用保証協会が直接行う訳ではなく、金融機関が行って信用保証協会に送金します。

信用保証協会への「保証料」支払い方法はどうなるのでしょうか。

基本的に、信用保証料は融資が行われた際に支払うとされています。

しかし、信用保証協会への申込時に「信用保証料分割支払承認依頼書」を提出しておけば、信用保証協会へ支払う保証料も「分割支払い」にすることができます。

(その際に協会から承認が下りない場合は分割支払いの対象となりませんのでご注意ください。)

また、東京都制度融資で信用保証料の補助を受ける場合には、分割支払ができないなどの決まりもあります。

保証料の分割支払いをご検討されている方は窓口で相談してみましょう。

返済不能で返済できず、代位弁済になるとどうなるの??

信用保証協会を通じてお金を借りたけれど、返済日までに返済が出来なくなった場合には、代位弁済という処置が取られます。

代位返済とは

信用保証協会を利用しているからこそ、利用できるのが「代位弁済」です。

しかし、代位弁済をしてもらったからといって、借入者が返済すべき返済金が無くなる訳ではありません。

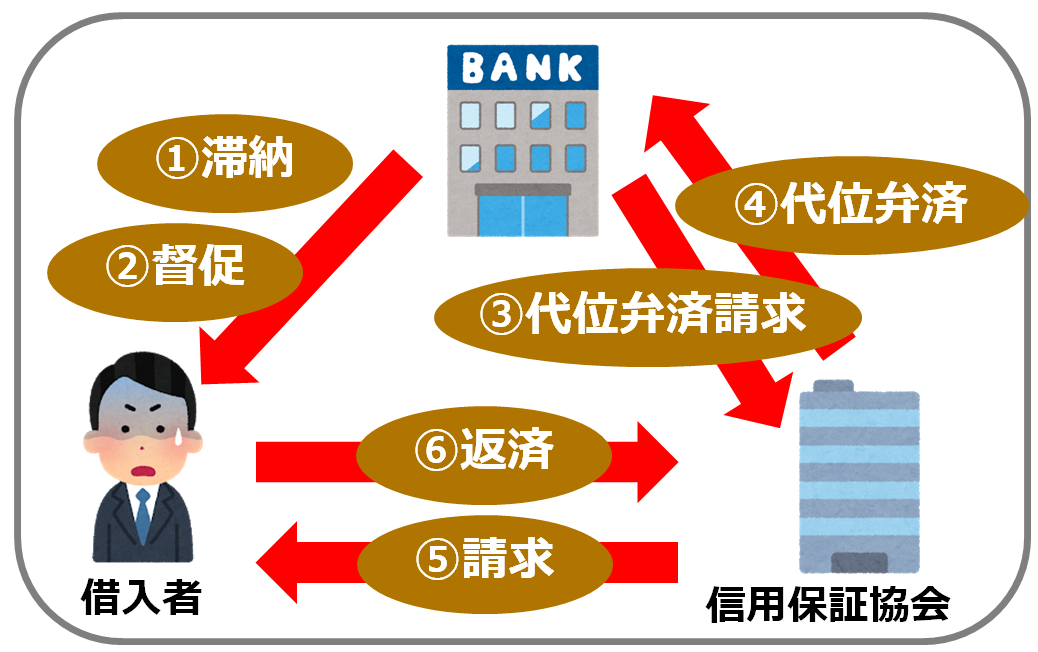

支払いが滞って延滞となり、代位弁済として信用保証協会が返済するまでの流れをご説明します。

借入者が滞納して信用保証協会が代位弁済を行うまでの流れ

借入者が滞納して信用保証協会が代位弁済を行うまでの流れは上のイラストイメージ図通りです。

- ①延滞

- ②督促

- ③代位弁済の請求

- ④請求

- ⑤返済

延滞では、融資の元利金の支払いから90日以上延滞すると、行われます。

延滞になると督促が行われて、督促内容の内容証明や督促状が借入者に届きます。

借入者に督促が届くと、金融機関から信用保証協会に対して「代位弁済請求」が行われます。

代位弁済請求を受けた信用保証協会は債務者に代わって金融機関に弁済を行います。

ここで金融機関と債務者の支払いは終了したイメージです。

しかし、債務者は代位弁済で債務者の支払金を肩代わりした信用保証協会に支払い義務が発生します。

これが求償権の行使です。

そしてこれ以降、債務者は金融機関ではなく、信用保証協会に返済する事になります。

代位弁済になるとペナルティなどはあるの??

返済金はが延滞・督促され、代位弁済になるとペナルティなどはあるのでしょうか。

代位弁済によるペナルティは次のようになります。

・今後、金融機関からの借入が難しくなる

・遅延損害金が発生する

・個人信用情報機関に情報が登録される

・担保を入れている場合には換価処分される

まず「保証付融資を受けている銀行口座が凍結する」では、代位弁済が行われると一時的に保証付融資を受けていた銀行口座が凍結されます。

しかし、代位弁済手続きが完了すれば凍結が解除されて、その後は通常通り入出金できるようになります。

次に、「今後、金融機関からの借入が難しくなる」では、「個人信用情報機関に情報が登録されますので、債務者の信用情報に傷が付いてしまいます。

返済金は信用保証協会が肩代わりして支払いますが、督促までの90日間がありますので「遅延損害金が発生」してしまいます。

最後に「担保を入れている場合には換価処分される」では、家や車などを担保を入れて信用保証協会を利用している場合は、換価処分されてしまういますので気を付けましょう。

返済が厳しい場合には「条件変更」ができるか確認しよう!!

代位弁済になると上記でご説明したようなペナルティが課せられます。

第位弁済になってしまうと、次回の融資を受けることができなくなるというリスクも高まります。

そのため、「返済方法・条件を見直す」という方法を検討するのも1つの手です。

条件変更によって月々の返済負担を軽減できる場合がありますので、返済計画通りに返済することが厳しい場合は条件変更ができるか確認してみましょう。

現在、返済中の借入れの返済方法や条件を、一時的に当初に設定した返済金額より少ない金額に変更することが可能です。

返済方法・条件を見直すには、ご利用の金融機関が窓口で相談が必要です。

条件変更が行えない場合もありますが、変更できた場合でもその内容条件に従って、再計算した保証料を追加で支払う必要があります。

返済ができなくなって代位弁済になってしまうよりは、返済方法・条件を見直して追加で保証料を支払うという人もいるかもしれません。

返済が難しくなった場合には、まずは「条件変更」が行えるかどうかを確認してみましょう。

信用保証協会を利用するメリット・デメリット

最後に、信用保証協会を利用するメリットとデメリットについてご紹介します。

信用保証協会にはどのようなメリット・デメリットがあるのでしょうか。

信用保証協会を利用するメリット

信用保証協会を利用するメリットは次のようなものがあげられます。

■信用保証協会を利用するメリット

- プロパー貸付を利用できる

- 法人代表者以外の連帯保証人が不要

- 基本的に担保不要で借入可能

- 返済が滞ると代位弁済してくれる

- 銀行借入れの審査に落ちた人でも審査のハードルが低くなる

信用保証協会を利用するメリットとして、まず挙げられるのは「プロパー貸付」を利用できるということです。

プロパー貸付とは

今回の場合は信用保証協会が保証人の役割を担ってくれますので、保証なしで直接貸付を受けることができます。

また、信用保証協会が保証となってサポートしてくれるため銀行借入れの審査に落ちた人でも審査のハードルが低くなります。

法人代表者以外の連帯保証人が不要の面も同様で、保証人の役割を担うので保証人は不要です。

やむを得ない理由で、債務者からの返済が滞ると信用保証協会が代位弁済してくれるというのもメリットと言えるでしょう。

以上の5点が信用保証協会を利用するメリットです。

信用保証協会を利用するデメリット

信用保証協会を利用するデメリットは次のようなものがあげられます。

■信用保証協会を利用するデメリット

- 保証料がかかる

- 金融機関の手続きに追加信用保証協会の手続きが必要

- 代位弁済すると一時的に口座が凍結する

- 代位弁済になると次回の貸付が難しくなる

信用保証協会から保証を受けるためには対価として「保証料」を支払う必要があります。

信用保証協会を通さない通常の審査で、融資を受けられる人は信用保証協会に支払う「保証料」が無駄になってしまいます。

そのため、通常でも審査に通る人からすると、保証料がかかるという点はデメリットとなります。

次に、信用保証協会を利用するには、融資を受けるための金融機関の手続きに加えて、信用保証協会の手続きが必要です。

信用保証協会の手続きを行って信用保証を受けることができれば、金融機関の融資の手続きとなりますので、少し書類準備や提出などに時間がかかります。

返済金の支払いが滞り、代位弁済の処置が行われてからのデメリットは代位弁済すると一時的に口座が凍結することと、次回の貸付が難しくなることが挙げられます。

信用保証協会を利用してお金を借りることができた場合は、今後の貸付のために無理のない返済計画を立てるようにしましょう。

信用保証協会を利用するメリットとデメリットについてご紹介してきましたが、信用保証協会は126万の企業が利用している協会です。

また、信用保証協会は1951年に設立した「fa-arrow-circle-right一般社団法人 全国信用保証協会連合会」によって運営されています。

長い歴史の中で、数多くの企業が利用していますので、安心して利用することができるでしょう。

信用保証協会を利用しての借入をご検討されている方は、まずはお近くの信用保証協会に足を運んでみてくださいね。

即日で資金を調達するならファクタリング