ブラックになっている人が借り入れ出来る金融業者のなかで、最近評判が良いとされているのが、中小消費者金融セントラルです。

ここでは実際にブラックな人でも融資を受ける事が出来た、セントラルについての紹介とセントラルで審査通過を狙えれるコツについて解説致します。

中小消費者金融セントラルとは

中小消費者金融セントラルの概要について説明しまして、どのような融資の特徴ポイントがあるのかを解説します。

中小消費者金融の概要

中小消費者金融セントラルは、消費者金融の中でも老舗の昭和48年に創業している列記とした実績と、長年続いた信用性を築いています。

その実績性が認められてセブン銀行ATMでの提携も出来るようになり、利用する利便性が飛躍的に上がりました。

まだまだ知名度は低いですが、今後利用される人が増える事が予想されるでしょう。

まずはそんなセントラルの会社概要をご覧頂ければ、成長が著しく拡大され事業所数も中小消費者金融の中では群を抜いて出店しています。

融資を積極的に進めている事により、四国から関東圏まで含めて、全国展開をこれからも広げていく途中になります。

| 商号 | 株式会社セントラル Central Co., Ltd |

| 創業 | 昭和48年 |

| 所在地 | 〒790-0013 愛媛県松山市河原町9-2 クロカワビル2F |

| 資本金 | 5,000万円 |

| 代表者 | 代表取締役社長 黒河栄一朗 |

| 事業内容 | 総合金融業 |

| 事業所数 | 17店舗 |

| 所属団体 | 日本貸金業協会 |

中小消費者金融セントラルはただ金融業としてお金の融資だけでなく、企業理念として3つの思想を元に企業活動を進めています。

昨今では企業の質が低下して事件やトラブル等に発展するケースがありますが、セントラルは信頼されるような企業理念で貫こうとしています。

また、経営理念もお客様目線でどのようにすれば喜ばれるを常に考えて経営行動している事を窺いしれます。

・お客様視点での利便性追求

・お客様お一人おひとりへの真摯な対応

・お客様のプライバシーを守ります

セントラルはしっかりとした企業理念や経営理念を掲げている事で、長年によって安定した融資を運営実績として築かれているのです。

どうしても融資出来るかどうかにしか興味が湧きませんが、借り入れしてくれる金融業者が安心出来る企業なのかを判断するのは、借りる側もしっかりと判断しなければいけない所です。

ブラック対応の中小消費者金融セントラルに似た悪徳業者にご注意!!

よくあるのがセントラルは悪徳業者じゃないの?と言われますが、「中小消費者金融セントラル」は正規な金融業者になります。

国からしっかりと許可を得て融資事業しており下記のように許認可番号を付随しています。

日本貸金業協会会員 第001473号

しかし、貸付してくれる金融業者の中には確かに闇金・違法業者がいる事も事実です。

闇金や違法されている金融業者の中には、正規のセントラルの名前を勝手に使ったり似せた名前で違法に貸し付けする悪い業者がいます。

くれぐれも借り入れを検討される際は、正規の金融業者かを確認されてからご利用されるようにご注意下さい。

また、セントラルにおいては、紹介屋・マルチ商法・名義貸し等による不正な紹介や取次ぎは一切していませんので、悪質な借入の勧誘や反社会的勢力の匂いがあればご注意下さい。

ブラック対応の中小消費者金融セントラルの人気のポイントとは

ここでは、中小消費者金融セントラルの長年に渡って利用されている人気のポイントを探ってみます。

人気の秘密を大まかにまとめてみましたので見てみましょう。

中小消費者金融セントラルの人気のポイントその1:40年以上の老舗実績による実績と信頼感!!

中小消費者金融セントラルの人気になる一つに、上記でも紹介したように創業1973年からの40年以上の金融業による実績がある事になります。

実績と信頼性がある事で、1996年には自動無人機・ATMを導入出来るまでになりました。

それだけでなく、2015年には全国対応出来るようにインターネットによる借入申込をスタートさせました。

| 1973年4月 | 株式会社黒河商事 設立 |

| 1996年5月 | 株式会社セントラルに社名変更 |

| 1996年5月 | 自動無人機・ATMを導入 |

| 2015年1月 | インターネット申し込みスタート |

| 2016年12月 | 関東方面へ店舗出店(横浜店) |

| 2017年2月 | セブン銀行と提携開始 |

| 2017年3月 | セントラル池袋店 オープン |

| 2017年4月 | セントラル銀座店 オープン |

| 2017年5月 | セントラル渋谷店 オープン |

| 2017年6月 | セントラル新宿店 オープン |

| 2017年9月 | セントラル大宮店 オープン |

| 2018年11月 | セントラル大洲店 リニューアルオープン |

インターネットによる全国対応も上手くいくと、事業所を翌年の2016年から続々と店舗出店を始めました。

また、更にセブン銀行と提携開始してコンビニのセブンイレブンからでもATMを利用出来る利便性は飛躍に上がり、事業としてはより一層の事業展開をしています。

そんなセントラルのまずは商品「カードローン」による貸付条件をご覧下さい。

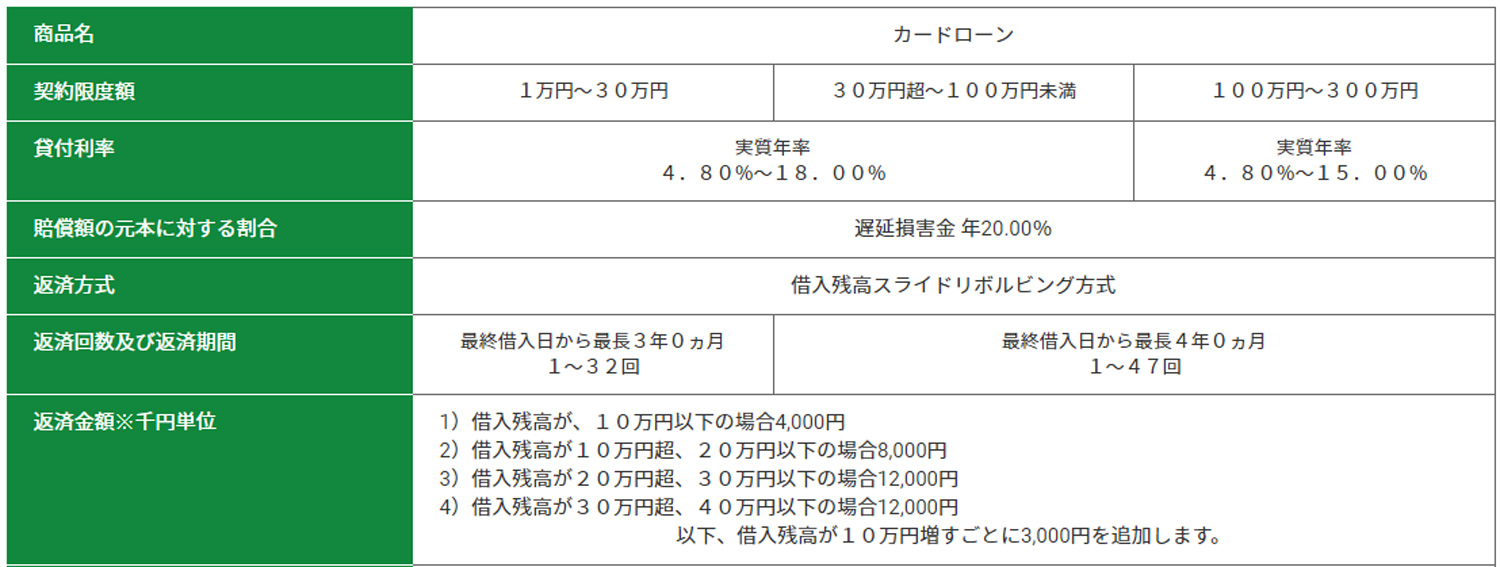

| 商品名 | カードローン |

| 契約限度額 | 300万円まで |

| 貸付利率 | 1万円〜30万円:実質年率4.80%〜18.00% 30万円超〜100万円未満:実質年率4.80%〜18.00% 100万円〜300万円:実質年率4.80%~15.00% |

| 賠償額の元本に対する割合 | 遅延損害金 年20.00% |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 担保・連帯保証人 | 担保…不要 連帯保証人…不要 |

| 貸付対象者 | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

長年、カードローンの融資を着実に根付かせて現在に至るまで信頼と実績を付けてきました。

中小消費者金融セントラルの人気ポイントその2:はじめての利用なら、30日間無利息!!

中小消費者金融セントラルが展開しているサービスの中で、新規顧客から一番喜ばれているのが「初めてご利用の方のみ30日間は金利が0円」サービスになります。

30日間無利息条件には、セントラルを初めて利用する人で、契約日から30日間の間が無利息0円サービスとなっています。

どうしても借り入れを利用すると気になるのが、利息手数料になるのがほとんどだと思います。

そんな時にちょっとだけの期間に利用したかったり、少額だけの借り入れを希望する時には始めの30日間は金利手数料が0円なのは嬉しい限りです。

中小消費者金融セントラルの人気ポイントその3:大手以外で自動契約機を全国に設置増加中で利便性向上!!

銀行系や大手の消費者金融業者であれば、支店や自動契約機が全国規模で多いです。

よく都会の街角や交差点等に無人の自動契約機やATMが設置してあるのを見かけます。

まだ若い会社や経営資金が、まだ少ない中小規模の金融業者は、そこまでの展開は出来ないでしょう。

しかしセントラルは、本社がある愛媛だけでなく四国と関東圏を起点に、自動契約機やATMを拡げようと努力しています。

| 店舗名 | 有人店舗 | 自動契約機 | ATM |

| 新宿店【東京】 | ● | ● | |

| 渋谷店【東京】 | ● | ● | |

| 銀座店【東京】 | ● | ● | |

| 池袋店【東京】 | ● | ● | |

| 横浜店【神奈川】 | ● | ● | |

| 大宮店【埼玉】 | ● | ||

| 岡山大安寺店【岡山】 | ● | ● | |

| 倉敷沖新町店【岡山】 | ● | ● | |

| 河原町支店【愛媛】 | ● | ||

| 南松山支店【愛媛】 | ● | ● | ● |

| 新居浜店【愛媛】 | ● | ● | |

| 新空港通り店【愛媛】 | ● | ● | |

| R56大洲店【愛媛】 | ● | ● | |

| 宇和島店【愛媛】 | ● | ||

| レインボロード店【香川】 | ● | ● | |

| 宇多津店【香川】 | ● | ● | |

| 南環状百石店【高知】 | ● | ● |

でも、有人店舗・自動契約機・ATMが近くに無いとしても安心して下さい。

セントラルはお借入からご返済に至るまで、全国にあるコンビニのセブンイレブンのATMより、ご利用頂けるようになっていますので安心して下さい。

セントラルでは色々な借入(出金)から返済(入金)までを想定していますので、利便性が銀行系や大手消費者金融と同レベルなのが人気の秘密になります。

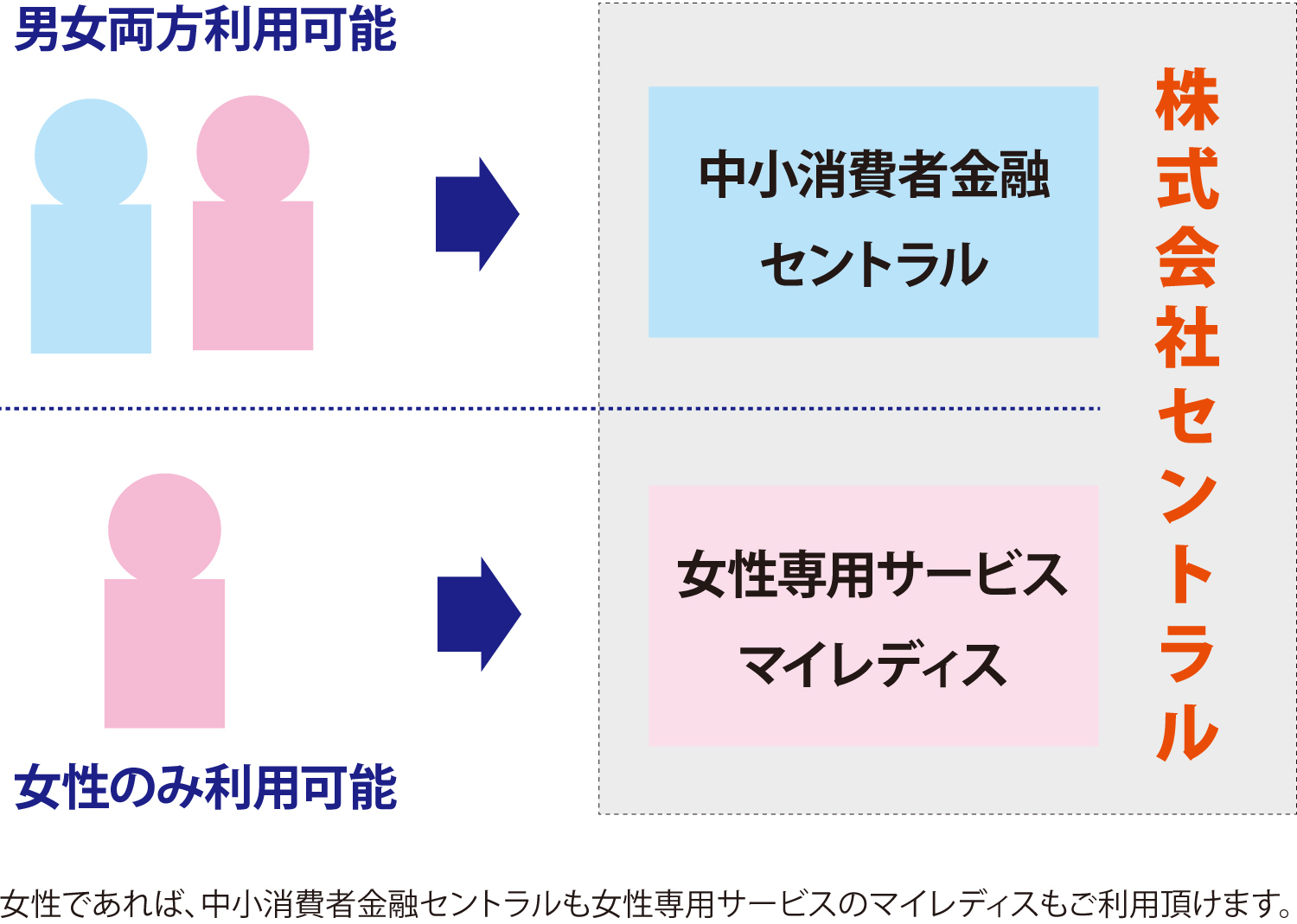

中小消費者金融セントラルの人気ポイントその4:女性専用プラン「マイレディス」があるので相談しやすい!!

どうしても女性の中で特にまだ社会に出て間もない若い女性は、金融系に詳しくなかったり消費者金融と言うと怪しんでしまったりしてしまいます。

そんな女性に向けてセントラルは女性専用サービスのマイレディスを、セントラルとは別に設けました。

どうしても借り入れを利用する時に受付が男性スタッフだとか緊張しますが、マイレディスは全て女性スタッフが担当していますので、安心してご利用する事が可能なのです。

借り入れを利用慣れている女性であれば、セントラルを利用されても全然大丈夫です。

女性の場合は、セントラルもマイレディスも利用出来るので、ご自身に有った方を検討してみて下さい。

中小消費者金融セントラルの人気ポイントその5:ブラックリストでも審査通過率が高い柔軟な審査方法

ブラックリストになっている人が一番気になっている点は、審査通過が本当に可能なのかどうかになります。

そんな中小消費者金融セントラルの人気の秘密はブラックな人でも審査に受かる事があると言う事です。

セントラルの審査実例では、債務整理や申し込みブラックがあったとしても、返済能力が問題無ければ融資する可能性が他の金融業者よりも高いです。

かといって他の金融業者よりも甘く審査していたり、ブラックになっていても審査が必ず通る訳ではありませんのでそこの点はご注意下さい。

・既に年収の3分の1以上を借入ある人

・無職や失業中、就活中の人で収入が無い人

セントラルに申し込む前に実際に審査に受からない条件の人は、もう一度セントラルの貸付条件の資格条件をご確認下さい。

中小消費者金融セントラルのメリットデメリット

これまで中小消費者金融セントラルについての説明と、セントラルの人気ポイントをまとめて紹介しましたが、メリットデメリットはどんなものがあるのか説明します。

メリット

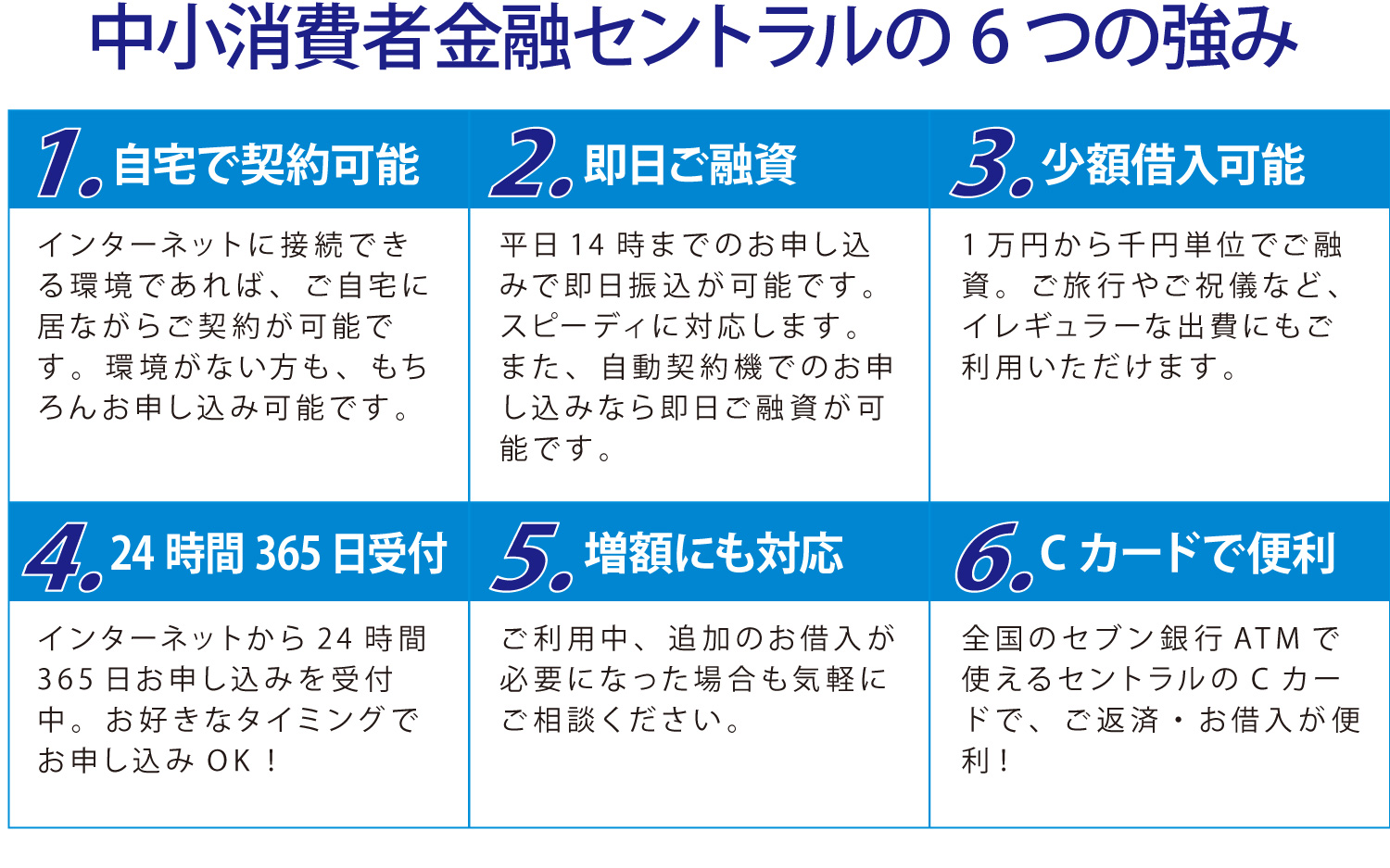

まずセントラルのメリットと言うよりも、セントラルが宣言している強みが6つあります。

セントラルはその強みをしっかりと守り行動する事によって、利用されている顧客のニーズに応えている事で、セントラルのメリットして現在の人気に繋がっています。

セントラルのメリットを1つ挙げると、どこの金融業者よりも素早く融資出来るように、全国対応の最短即日融資を可能にしています。

当日の融資を希望している場合は、平日の14時までの申し込みとなっていますが、午前中には申し込みした方が確実性は高いでしょう。

デメリット

セントラルのデメリットはメリットと比べてどんな違いあるか比べてみました。

セントラルのデメリットは他の金融業者に比べてそこまでひどいデメリットではない事がご理解頂けるでしょう。

セントラルのデメリットで1つ挙げると、他の金融業者と同じように申込時が他の申込者と多数重なってしまいます。

そうなれば込み合ってしまい審査する担当者にも限界がありますので、借入希望されるなら早めの行動をお勧めします。

ブラック対応の中小消費者金融セントラルの審査の流れや返済方法

中小消費者金融セントラルを初めて利用する人や、ブラックでも審査通過した実績を聞きつけてこれから利用を考えている人に詳しく解説します。

セントラルの審査の流れから申込方法や在籍確認の有無、借入方法や返済方法について紹介します。

中小消費者金融セントラルの審査の流れ

セントラルに新規で申し込む場合は、5つの申込方法と審査条件や必要書類に加え電話での在籍確認もあります。それについて詳しく解説します。

中小消費者金融セントラルに申し込む方法

セントラルに申し込む方法として5つありますが、「ネット申込・自動契約機・来店申込・郵送申込・コンビニ申込」と幅広く選択があります。

・直接来店頂いての受付での申込手続き

・無人店での自動契約機からの申し込み

・電話からの申し込みで郵送手続き

・コンビニからFAX(マルチコピー機)からの申し込み

現在は昔に比べてネットが普及してきた事もあり、インターネットからの新規申込が半数以上になりました。

しかし、近くに有人店や自動契約機がある人は、直接そちらを利用される人も利便性が良いから利用される人もいます。

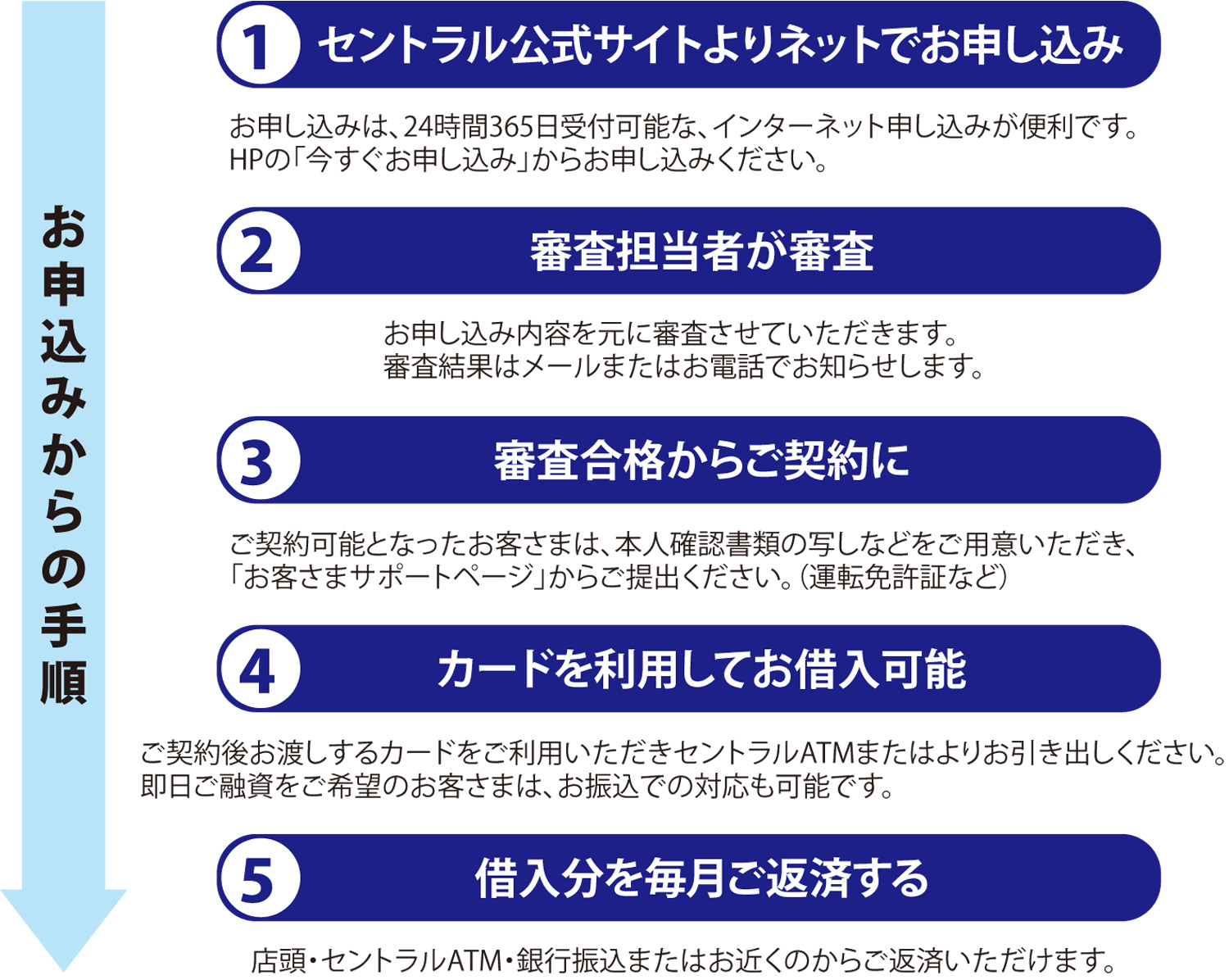

下記ではインターネットでの申し込みを参考に申し込みの流れを解説します。

実際にインターネットから申込受付してから、書類準備もしっかりしてあれば数時間で審査通過する事が出来ます。その為にも審査通過する為の準備を怠らないようにご注意下さい。

セントラルでは契約に結びつけられると、カードを利用してお金の引き落としをします。カード発行は「自動契約機(セントラルくん)」か「郵送」の2種類での受取になります。

中小消費者金融セントラルの審査通過条件

中小消費者金融セントラルに申し込み出来る資格条件は下記になります。

最低でも下記の条件をクリアしていなければ、審査事態も受付てくれない可能性もあります。

まず1つ目は年齢的な事で、20歳以上である事が必要条件になります。

それから現在働いている人で安定的な収入(年収)が有る人になります。

それからブラック履歴はあるが、傷の程度が軽い事で返済能力があれば審査に通過する可能性があります。

また、それと同時に他社からの借入件数や、借入総額に総量規制の制限も審査条件に入ってきます。

総量規制の制限は、年収の3分の1までが融資出来ますが、それ以上を超えた額の融資は出来ません。

【総量規制の具体例】

年収400万円、他社借入件数4件、他社借入総額200万円

上記の総量規制の具体例で例えると、年収400万円に対して既に他者借入総額200万円になっているので、総量規制の制限を超えているのでやはり融資は出来ません。

【雇用形態】

正社員、派遣準社員、アルバイト、パート、内職、在宅、自営業等

年収が有る事が必須条件になり、収入を得る為には働らなければなりません。雇用形態についてはパート・アルバイトであっても安定した収入があれば審査対象になります。

もし借り入れを希望するならば、現在の収入になっている仕事を辞める前に、借り入れ出来るかの申し込みをされるようにして下さい。

借り入れ出来たとしてもちゃんと返済をしなければいけませんので、すぐ転職なり収入を継続して返済出来るようにしておく事は重要になります。

中小消費者金融セントラルのお申込みに必要な書類

セントラルで借り入れの申し込みをする時には、必ず身分と収入を証明出来る書類を提示しなければなりません。

・健康保険証

・パスポート

・個人番号カードまたは住基カード(マイナンバーカード)

もし顔写真がない書類、または書類住所が現在お住まいの住所と異なる場合には下記の書類も併せて提出して頂くことになります。

※追記書類

・住民票

・公共料金の「領収書」…電気、ガス、水道、固定電話(携帯電話を除く)、NHK等

・納税証明書

※確認時に発行日または領収日から直近のものに限ります。※公共料金とは、電気・ガス・水道料金、郵便料金(後納はOK)(手書き、はがき等も消印があれば有効)、固定電話の通話料金、地方自治体が決定する公立学校授業料など。※携帯電話の領収書は不可

他にも外国人の申込者であれば、「在留カード」や「特別永住者証明書」も併せてご準備する必要があります。

申し込む際には事前に書類を揃えてから申込みした方が、時間や手間が掛からずに済みます。

一度申し込む前に、セントラルに直接お問い合わせして頂き、自分が準備しないといけない書類を聞いてからが安全に確実に書類を準備出来ます。

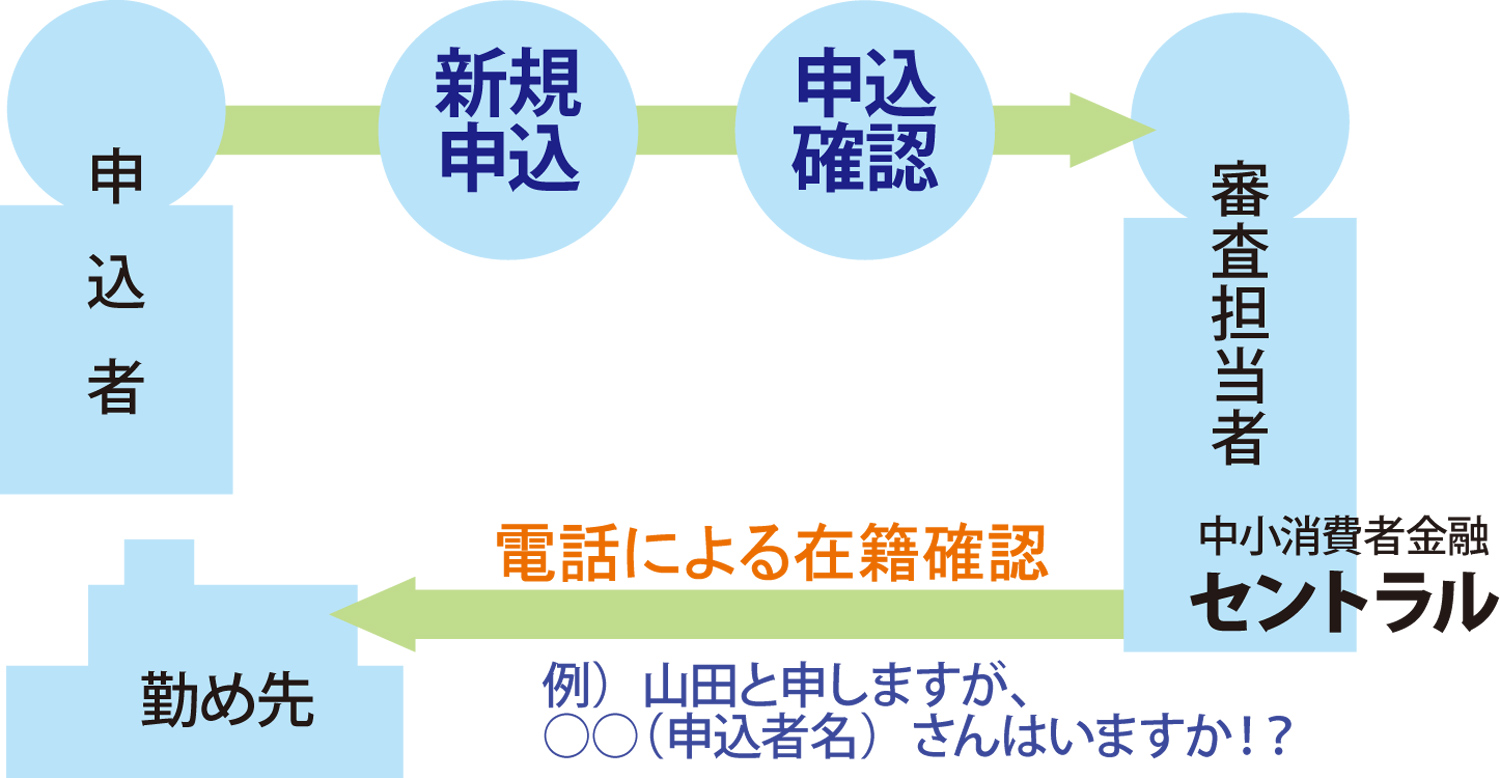

在籍確認

セントラルに申し込みしてから審査段階になると、審査担当者が申込者の勤め先に電話を掛けて、実際に勤めているのか在籍確認をチェックします。

よく在籍確認を嫌がられる理由に、「お金を借りる事を職場にバレたくない」や「掛けてくる時間帯にいなかったりとにかく面倒臭いので掛けてきて欲しくない」等があります。

セントラルの担当者からお電話する際は、会社名ではなく個人名で掛けて、申込者本人が電話に出れなくても在籍している事が分かればOKです。

中小消費者金融セントラルの返済方法

中小消費者金融セントラルで融資が可能だった場合に、返済する方式や金利手数料等も良く把握しておく事が大事です。

下記よりセントラルの返済方法や支払期日をチェックしながら解説します。

中小消費者金融セントラルの金利手数料

セントラルの金利手数料は、まず貸付条件によって決まられています。契約する融資額によって、貸付利率が変動してきます。

セントラルの金利は、4.80~18.00%の間と隔たりがありますが、新規申込者であった場合は、実質金利は15.00か18.00%が適用されると思って下さい。

始めは高く感じるかも知れませんが、そこは利息を少しでも少なくしたいのであれば毎月の返済回数を少なくして早く完済しましょう。

- 融資1万円〜30万円:実質年率4.80%〜18.00%

- 融資30万円超〜100万円未満:実質年率4.80%〜18.00%

- 融資100万円〜300万円:実質年率4.80%~15.00%

こうやってみると、他の中小消費者金融と貸付利率に違いはありません。

銀行系カードローン等に比べたら少し金利は高いですが、ブラックでも借りられて柔軟な審査をしてくれる事を考慮するとそこまで高くないでしょう。

中小消費者金融セントラルの返済方式の返済日・返済額

セントラルの返済方式は、「借入残高スライドリボルビング方式」になります。

名前が難しく長いですが、簡単に言えば毎月の返済する額は、申込者本人が返済額を自由に設定出来る点になります。

毎月の返済額を少しずつ返済出来るメリットもありますが、毎月返済額が少額になるとその分完済出来る日にちが長くなる事にご注意下さい。

生活がきつい時は少額にして、生活やお金に余裕がある時は多めに返済するようにすれば、早めに完済出来ますのでお勧めです。

セントラルの公式サイトには、「ご返済シミュレーション」というサービスがありますので、どれくらいの返済額で毎月払っていけばいいかシミュレーションしてくれます。

金利率と返済回数と月々返済額による違いを下記でご覧下さい。

【返済方法の違いによる差異】

| 借入額 | 実質年率 | 返済回数 | 月返済額 | 利息合計 |

| 20万円 | 18.00% | 32回 | 8,000円 | 52,540円 |

| 20万円 | 14.50% | 121回 | 4,000円 | 137,167円 |

上表の上下同じ借入額20万円になりますが、金利率と返済回数・月々返済額によって、最終的な利息合計に相当の差がある事をご理解頂けるでしょうか。

セントラルの場合ですと、金利率は高いですが申込者自身で返済額を設定出来ますので、最終的な利息を少しでも少なくする事は可能になるのです。

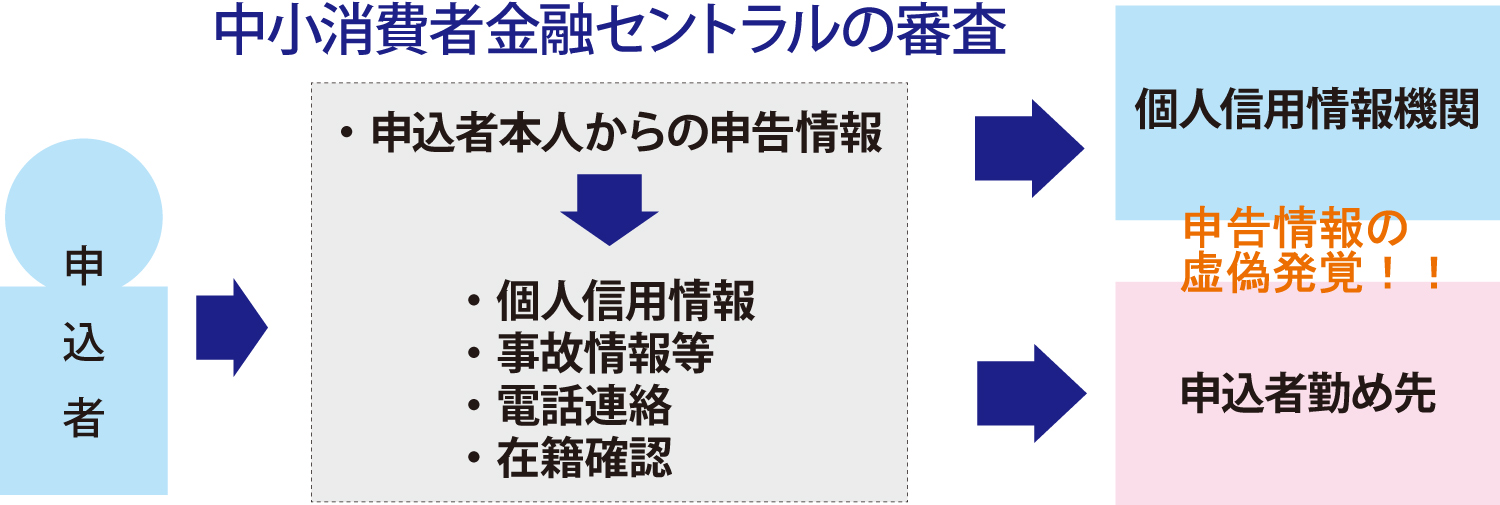

ブラック対応の中小消費者金融セントラルの審査通過するコツその1:申込時に虚偽申告をしないようにする

中小消費者金融セントラルに新規申込する際に、ブラックな人でも審査に通過しやすいコツがあり、その1つに「申込時に虚偽申告をしない」になります。

人間誰しもちょっとしたミスならするので、些細なミスは訂正すれば多少問題ありませんが、明らかな虚偽申告であれば審査側に嘘付いた事になります。

どの金融業者もほとんど同じ審査方法になりますが、申込者がセントラルの公式サイトより申込フォームで入力した情報等を元に、セントラルの審査担当者が確認致します。

次にその申告した情報が正確な情報かを、個人信用情報機関や勤め先に電話での在籍確認等で、裏付け調査します。

その時に事前申告して頂いた情報と、調査した情報が明らかに偽りがあると判断された場合は、ほとんど審査の段階で落とされる事にご注意下さい。

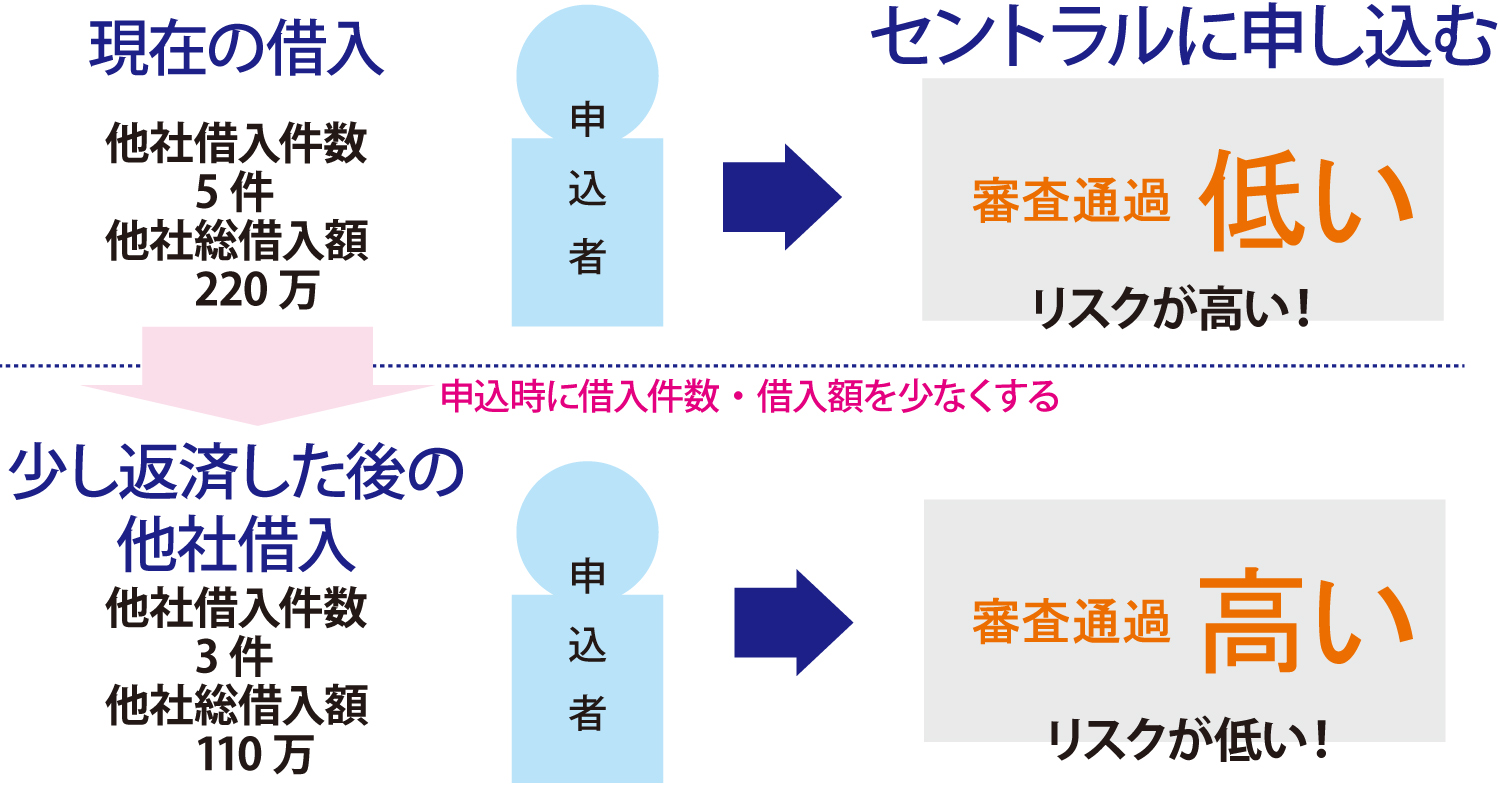

ブラック対応の中小消費者金融セントラルの審査通過するコツその2:他社借入を申し込む前に少なくする

中小消費者金融セントラルの審査通過するコツの1つに、現在の他社借入を多かったら少なくする事で審査に通りやすくなります。

他社からの借入状況は非常に審査する上で重要になり、複数の借入状況がある中でさらに融資をして返済が大丈夫かと審査側は心配するのです。

仮に他社借入が5件総額220万とした場合は、ちょっとでも返済をしっかりする事で、他社借入3件総額110万とかになれば、他社借入も少なく返済能力もあると判断されるようになります。

金融業者によって他社借入の審査基準は違いますが、概ね3~4件までで5~6件程になると審査通過は非常に厳しくなるでしょう。

厳しい金融業者であれば、他社借入件数が3~4件でも審査落ちしてしまう程の基準がありますので、少ない事に越した事はありません。

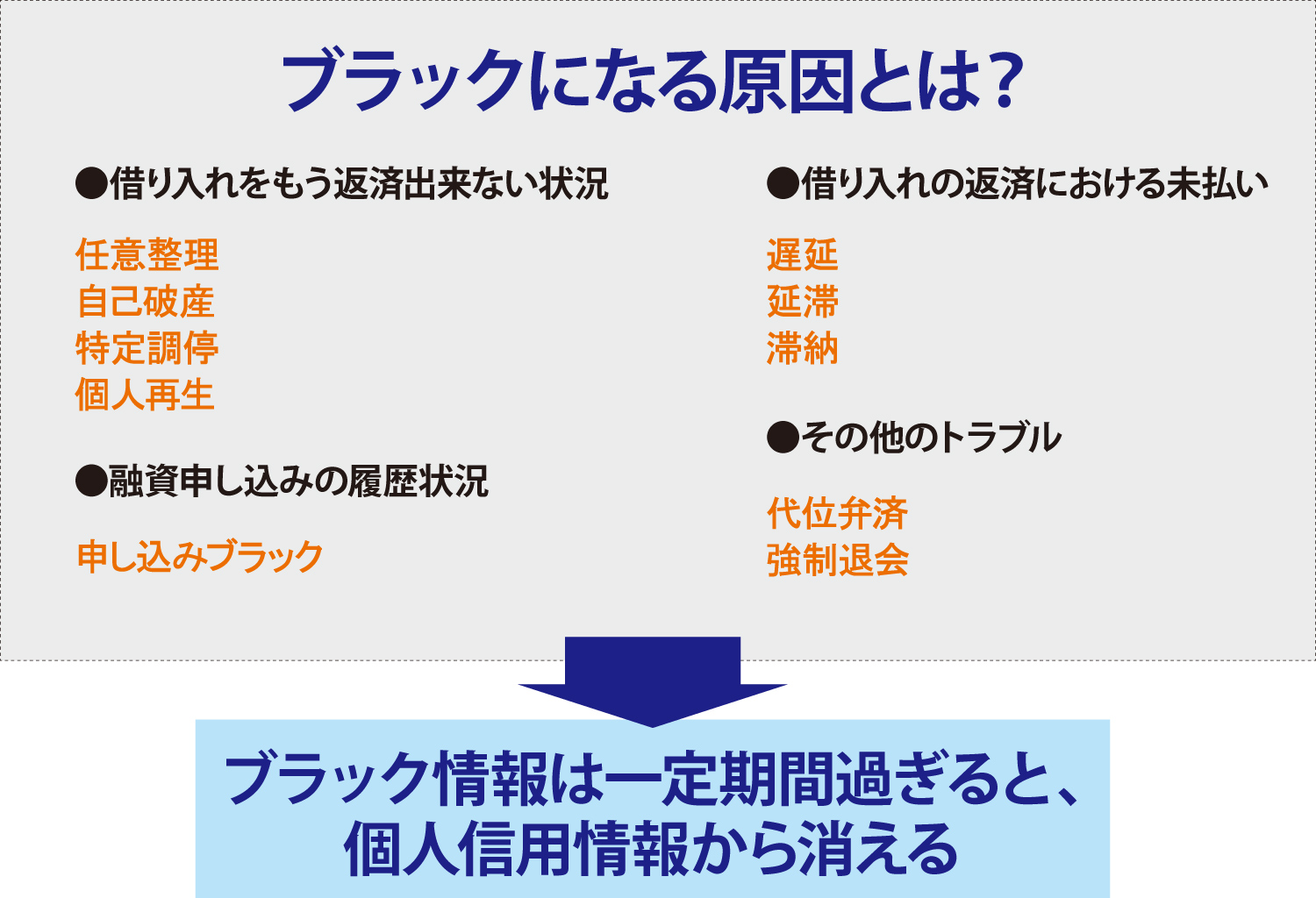

ブラック対応の中小消費者金融セントラルの審査通過するコツその3:ブラックリストに登録されないようにする

中小消費者金融セントラルに申し込む時に、申込者の個人信用情報をセントラルの審査担当者は個人信用情報機関に照会します。

その照会した時にブラック(事故情報)の履歴が分かり、その内容によっては審査に落とされてしまう事があります。

もしブラックの履歴により審査が落とされる可能性があるのならば、ブラックの履歴を少しでも良い情報に替えれば審査に通りやすくなる可能性を増やす事が出来ます。

現在でもし遅延や滞納の返済遅れがあるのであれば、しっかりと返済を続けていけば1~5年程でブラックリストから消える事が出来ます。

任意整理・特定調停:発生から5年程

自己破産:破産日から5~10年程

個人再生:発生から5~10年程

代位弁済・強制退会:発生から5年程

申し込みブラック:6ヶ月~1年程

本来であれば遅延や滞納等はなるべく起こさないようにしないと、自分自身の借り入れ情報に傷がついてしまい、新規で借入申込してもどこの金融業者もあまり良い印象を持たなくなります。

ブラックは銀行系や大手消費者金融ではNGになりますので、中小消費者金融系でもなるべくNGにならないようにブラックになっている部分は少しでも良い情報にして下さい。

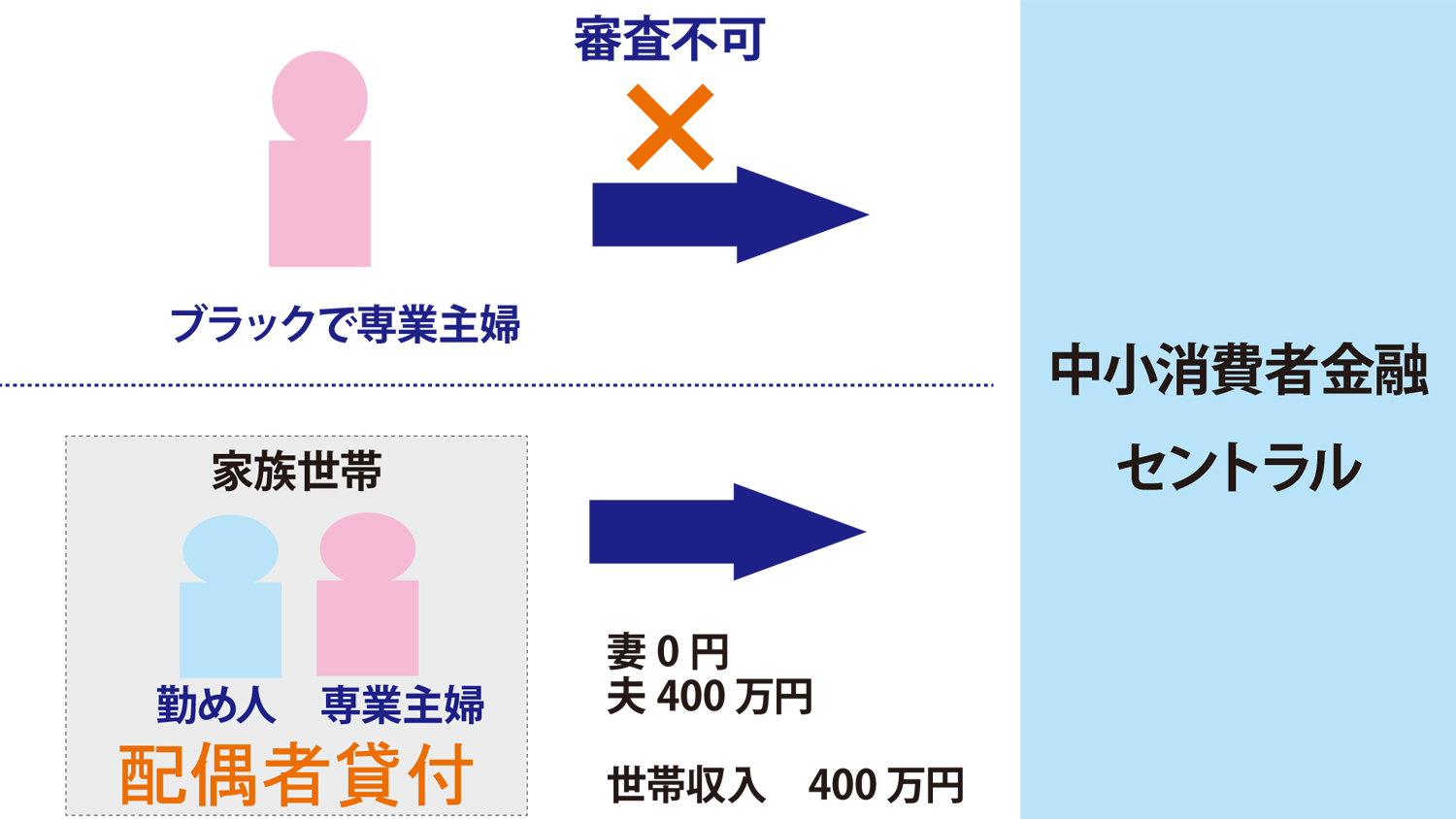

ブラック対応の中小消費者金融セントラルの審査通過するコツその4:雇用形態が専業主婦でも配偶者貸付で可能な場合も

中小消費者金融セントラルでは収入がある人しか融資は出来ません。

しかし、ブラックになっている専業主婦の人でも借り入れ出来る方法があり、それが「配偶者貸付」という制度を利用する事です。

配偶者貸付は、配偶者からの同意を得た同意書と婚姻証明書が必ず必要になってきます。

配偶者貸付は、例えば一緒の家族世帯に入っている夫が年収400万の仕事に就いているとします。

妻となる申込者は以前にブラックになった履歴もあり現在は専業主婦で収入は0円になります。

しかし、配偶者貸付制度を利用すれば、家族世帯(配偶者)として夫婦の年収を一つにまとめた状態で、審査受付してくれる事が出来ます。

ブラックで中小消費者金融狙いならセントラルの審査通過するためのコツまとめ

中小消費者金融セントラルはブラックな人でも申し込み出来るが、その為には審査通過を難なく出来るコツをまとめてみました。

まずは、セントラルの紹介からどのような特徴ポイントがあって、どのような点がメリットでデメリットなのかをお伝えしました。

そして実際にブラックであったとしても審査通過する為には、それなりのコツを掴んで審査申し込みに望まないと落とされてしまう危険性がある事が理解出来たはずです。

銀行系や大手消費者金融よりも独自の審査基準を上手く活用して、長年の信頼と実績によって利用されていますので、一度セントラルをご検討されてみて下さい。