長い人生の中で急にお金が必要になることは珍しいことではありません。もしも今、急にまとまったお金が必要な状況に陥ったらあなたはどうしますか。

貯金を崩して賄えるのであればそれも良いかもしれません。しかし、現在の貯蓄では賄いきれない金額だった場合は他の方法が必要になってきます。それはキャッシングでしょうか。それともカードローンでしょうか。テレビCMもたくさん流れていて、一時期の暗い・怖い・得体の知れない印象はずいぶんと薄れ、親切そうに見えると思います。

しかし、いざ利用する直前になって「もしかしたら、怖い目に合うのでは」「どのように返済するのかよくわからない」などの不安を感じておられることも多いのではないでしょうか。

今回は初めてキャッシングを利用される方向けに「不安を解消する為に知っておくべき事」を7つご紹介します。どの知識も初めてキャッシングを利用される方にとっては必須の知識です。何も調べずに申込するのはお勧めできません。知っておくだけで利息を減らしたり、借り入れ方法もお得な方法を利用したり出来ますので、是非確認をしてください。

初めてのキャッシングで事前に知っておくべきこと

では早速ですが、キャッシングが初めてで不安だという方は以下の6つの項目を確認することをお勧めします。

キャッシング初めてなら知っておくべき事

- 金利について

- 総量規制について

- 審査について

- 無利息キャンペーンについて

- 家族や友人・知人にばれないか

- 延滞や滞納をすると信用情報に傷がつく

- 一般的なお申込の流れについて

では、早速各項目を見ていきましょう。

事前に知っておくべきことその①:金利について

「金利」と一言で言われても「それは低いほうがいいんでしょ?」位のイメージしかないのではないでしょうか。実は金利を正しく理解することが初めてのキャッシング利用には非常に重要です。

そもそも金利とは、借りたお金(借金・債務)に対して支払う料金にどれだけの利息を必要とするのかを計算するために設定された割合のことを指しています。その計算によって導かれた金額を「利息」と言い、返済時に元本と共に支払います。

金利はどのように決まっているのか

まず、テレビCMや消費者金融HPに掲げられている「5.0%~18.0%」というような表示をご覧になったことはあるのではないかと思います。しかし、実際の金利は審査によって決定されるものではありますが、借入金額が高い程金利は低く抑えられるのが現状です。

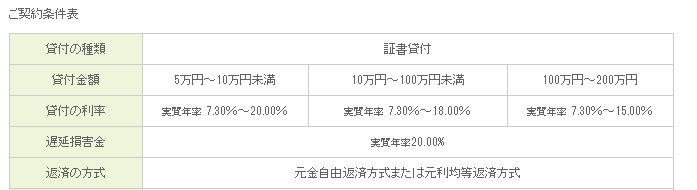

例えば以下の画像はフクホーという消費者金融の証書貸付商品紹介ページを引用したものです。

fa-check-square-oフクホーの商品紹介ページはこちら

借入金額が上がるにつれて貸付の利率(金利)欄の最高数値が下がっているのが分かると思います。このように借入金額が大きくなればなるほど、金利の面では優遇される傾向が強いと言えます。反対に借入金額が小さいと適用される金利も設定される上限金利(一番高い金利)に近いものになりますので、覚えておくようにしましょう。

金利はどのように計算されているのか

では、実際にキャッシングで借入を行った時に必要となる利息を計算してみたいと思います。

例:キャッシングの借り入れ条件

- 金利18.%

- 借入金額:10万円

- 利用期間:60日間

今回は計算例ということで、上記の条件で借り入れた場合を考えてみます。

まず、各社ともに金利は「実質年率」という形で表示されている為、まずは1日あたりにかかってくる利息を以下の計算式を用いて計算します。

- 借入金額×金利÷365日(うるう年の場合は366日)=1日あたりの利息

これを先ほどの条件に当てはめると

- 10万円×18.0%÷365日=49.3円

となります。この49.3円に借りた60日間をかけると必要な利息が出ます。

- 49.3円×60日間=2958円(小数点以下は切り捨てています)

つまり、10万円を金利18.0%で借り入れ、60日間で返済するとなると、102,958円を返済する必要になります。また、実際に返済する際は1ケ月毎に返済日を設けて返済するので、返済日後に利息計算をし直して、次回返済日の返済金額を算出します。

上限金利を詳しく解説

上限金利とは、商品に適用されている金利の中でもっと高い金利のことです。例えば「実質年率5.3%~16.9%」と表示されていれば、その商品の上限金利は16.9%ということです。この上限金利は法律上でも設定されています。

個人の方が借り入れる際に適用される上限金利は利息制限法によって以下の通りに取り決められています。

| 元本(借入額) | 法律上の上限金利 |

| 10万円未満 | 年20.0%まで |

| 10万円以上100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0%まで |

この金利を上回った契約を提示されていたり、契約したりしている場合、その業者は違法行為をしている闇金業者です。

闇金から借り入れてしまうと、法外な利息を取られるだけでなく、取り立ての違反行為など様々な弊害があります。絶対に利用せず、消費者金融や銀行カードローンを利用するのが安全な方法です。

事前に知っておくべきことその②:総量規制について

キャッシングをする際に絶対に忘れてはいけない用語といっても過言ではないのがこの「総量規制」です。総量規制は債務者(借入している人)を保護するために設けられている規制で、個人への貸付は年収の3分の1を超えて貸し付けてはならないと定められており、多重債務から利用者を守る意図があります。

例えば、年収が400万円の方であれば120万円を超える借入は出来ません。よく勘違いされているのが1社当たり3分の1なのか、という点ですが、全ての借入を合計して3分の1を超えてはならないとなっているので注意してください。収入の3分の1以上の借入となると生活が立ち行かなくなるレベルだということの裏返しだと捉えるようにしましょう。

総量規制には対象がある

実は、総量規制は対象となる金融機関が決められています。消費者金融やクレジット会社、信販会社や事業者金融会社です。これらの金融機関から借り入れる場合、総量規制の範囲内で借り入れを行う必要があるということです。

なお、キャッシングは無担保・無保証人での貸し付けが基本ですので、本人に収入が無い場合、配偶者の同意があれば借りられる業者も一部存在していますが、そのような一部を除いてこれらの金融機関から借り入れることは難しいと思われます。

総量規制の対象外となる業者・取引

総量規制は貸金業法で適用され、利用者を生活破綻から保護するために運用されています。但し、以下のような取引は総量規制の規制を受けていませんので、年収の3分の1を超える借入の目的と合致する場合は検討の余地があるのではないでしょうか。

総量規制の対象外取引

- 銀行カードローン

- 住宅ローン

- マイカーローン

- クレジットカードでの買い物(ショッピング枠の利用)

- 法人への貸付

まず、銀行カードローンは銀行法が適用されている為、総量規制の対象外です。しかし、銀行も自主規制を行っているところが多く、年収の3分の1程度以上の貸し付けは非常に難しくなっています。

次の住宅ローンやマイカーローンはそもそもが年収の3分の1を超えている商品を購入する方がほとんどではないかと思います。これらの目的でローンを組むのであれば、このローンを利用する方が良いでしょう。

続いてクレジットカードのショッピング枠は割賦販売法という法律が適用されるので対象外となります。しかし、キャッシング枠は総量規制対象となるので注意が必要です。このキャッシング枠は申し込んだだけでも借金と同じ扱いにされるので、不要であればクレジットカード申込時に付けないように希望しましょう。

最後に法人への貸付は当然個人相手の取引ではないので、総量規制の対象外となっています。

fa-check-square-o総量規制について詳しく知りたい方はこちらをご覧下さい

事前に知っておくべきことその③:審査について

キャッシングはローン商品ですので、当然ながら利用前に審査があります。無事に通過できれば利用可能ですが、審査に落ちてしまうと利用することは出来ません。基本的に審査項目は自己申告内容も多いのですが、既に他社で借り入れていて、それを隠して申込んでも年収の3分の1を超えている場合は総量規制で審査に落ちるので注意しましょう。

その秘密は審査方法にあるので、審査ではどのような点を見られているのかにあわせて解説します。

審査のポイント①:20歳以上で安定した収入がある

実はキャッシングの審査基準の細かい項目は各社バラバラなのですが、共通しているのはこの「20歳以上」「安定した収入」の2点です。キャッシング利用時の最低条件とも言うべきこの条件では、正社員である必要はなく、パートやアルバイトでも定期的に収入があることを証明できれば安定収入があるとみなされます。

反対に日雇い労働を収入を得ていたり、無収入の月があるなどの場合はキャッシングを利用することは出来ません。

審査のポイント②:申込者の信用情報

申込者の個人情報も審査対象となります。

総量規制で年収の3分の1を超える貸付になるかならないかは、信用情報機関にこれまでの取引が登録されている為、他社でも申請すれば閲覧することが出来る仕組みになっているのです。つまり、申告時点で嘘をついてしまうと信用情報と申告情報が一致せず、信用できない人物として審査に落とされてしまうので注意しましょう。

信用情報を元に様々な情報(勤務先や雇用形態など)スコアリングという方法で評価され、得点化されていきます。審査基準点を超えることが出来れば、無事通過となります。この信用情報には以下の情報が登録されていますので注意しましょう。

個人情報の登録されている主な情報

- 他社の借入情報や借入金額

- クレジットカードやローンの申し込み情報

- 延滞記録

- 債務整理の記録(異動情報)

初めてのキャッシング利用なのに審査が通過しない方に多いのがクレジットカードの延滞です。

金額にもよりますが、審査には不利に働きますし、大手消費者金融はスコアリングで一律の評価をしている場合がほとんどですので一度の支払い忘れが大きな傷を残している場合もあるので注意しましょう。

fa-check-square-oスコアリング評価についての詳細はこちら!!

fa-check-square-o信用情報についての詳細はこちら!!

事前に知っておくべきことその④:無利息キャンペーンについて

大手消費者金融の多くは季節ごとに「無利息キャンペーン」を実施していることが多いので必ずチェックしましょう。初めて利用される方限定といったキャンペーン内容もありますので、利用前に忘れずにチェックすることが重要です。

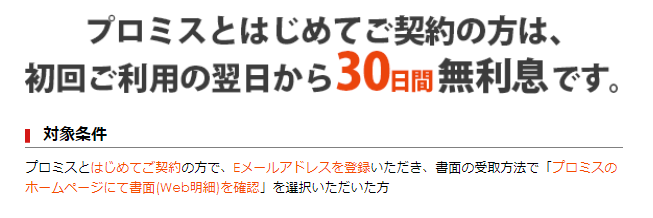

例えばプロミスは自社と初めて契約をするお客様対象に「30日間利息無料サービス」を実施しています。

※プロミス公式HPより引用

期間中に完済するのであれば何度でも借入と返済が無利息で可能です。短期間の借入予定であれば、このようなサービスのある業者がお得です。

事前に知っておくべきことその⑤:家族や友人・知人にばれないか?

初めてキャッシングを利用される方にとって、家族や友人・知人にばれてしまうかもしれないという不安は非常に大きいものです。ある日突然家に電話がかかってきて、「旦那さん、借金していますよ」などと言われてしまった日には家族崩壊の危機すら覚えることでしょう。

一般的に家族や友人・知人に借入の事実がばれてしまうことはありません。

しかし、ネット上の口コミを見ると、ふとした拍子に周囲に知られてしまったということも発生しているようです。

では、キャッシングに申し込み、家族や友人・知人にばれる時は一体どのような時で、未然に防ぐ手立てはあるのでしょうか。

周囲に知られてしまうのはふとした気の緩み

基本的にキャッシング契約が家族や友人・知人などの周囲に知られることはありません。

近年のキャッシング申し込みはWEBで完結することも多く、キャッシングカードが発行される場合も受け取りは本人確認方式の郵便になっている場合が多いです。

しかし、以下のような場合に家族にキャッシングをしているのを知られてしまうことが多いようです。

- 電話連絡先を自宅にしていて、家族が出てしまう

- 自宅に利用明細などの郵送物を届ける様にしている

- キャッシングカードや利用明細を机に出しっぱなしにする…等々

当然の話ですが、返済が遅れてしまうと住所への督促状送付や督促電話もくる場合があり、その対応で家族に知られてしまうことが一番多いようです。

ただ、月々の返済を滞りなく行っていればまず問題は起きませんし、キャッシングカードなどがある場合はその保管などの管理も厳重にしましょう。もちろん、自分でポロリっと言ってしまうこともあるようですが、それはばれるとは少し異なりますので割愛します。

これらのことを未然に防ぐための対策としては、以下の2点が有効と思われますので参考にしてください。

- 申込時に携帯電話を連絡先として、郵送物の配送は断る(電子交付にする)

- 可能なら自動契約機で契約する(カードをその場で受け取れます)

勤務先にも知られることはほとんどない

基本的にキャッシングを利用していることが勤務先に知られることはありません。ただし、キャッシング審査の中で「在籍確認」という項目があり、勤務先に電話がかかってくる場合もあります。

その場合も「〇〇と言いますが、〇〇(あなた)さんいらっしゃいますか」という形で社名を名乗らず、個人名で電話がかかってくることがほとんどです。個人情報保護の観点からも配慮がされている部分になりますので、過度の心配は不要です。

また、在籍確認は本人が電話口に出る必要もなく、在籍が確認できれば良いので、普段の業務に集中していても支障は出ませんので大丈夫です。つまり、郵送物や電話番号の対策をきちんと取っていれば、我々利用者側の失敗以外で周囲に知られてしまう可能性は極めて低いと考えられます。

事前に知っておくべきことその⑥:延滞や滞納をすると信用情報に傷がつく

誤解している方が多い部分なのですが、キャッシングで借入を行うことが信用情報に傷をつけることはありません。傷がついている状態のことを「異動情報あり」といいますが、延滞や債務整理の記録が付くことで「異動情報あり」となります。

つまり、返済期日を過ぎてしまったり、返済見込みが立たなくなって債務整理を開始すると、信用情報に傷がつくということです。

毎月の返済を滞らず行っていれば、返済履歴も残り、将来の他ローン審査での信用も積み重ねられていくので、将来的な目線では有利に働きます。

信用情報の登録期間は予想以上に長い

一度ついた信用情報の傷は、そのついた理由にも拠りますが、一般的には5年程度から10年程度まで記録されます。ちょっとした気持ちで延滞を放置してしまうと向こう5年間以上のご自身の信用情報に傷をつけてしまうことになります。

よって延滞や安易な債務整理はその引き換えに、非常に長い期間他のローン審査などで通過出来なくなる直接的要因となり、審査に対して不利に働いてしまいますので十分に注意しましょう。

fa-check-square-o信用情報の登録期間について詳しくはこちら

事前に知っておくべきことその⑦:一般的なお申し込みの流れについて

最後にキャッシングに申し込みを行ってから、融資を受けるまでの一般的な手順の流れは以下の通りですので、事前に押さえておきましょう。

【借入までの流れ】

- 申し込み

- 審査・ヒアリング

- 契約

- 借入(キャッシング開始)

手順①:申し込み

近年のキャッシングの申込は電話かWEBが一般的になっています。

WEBであれば簡単で受付も早いので、次のステップへの移行もスムーズです。

手順②:審査・ヒアリング

申し込みが完了すると、順次審査に移ります。

現在の審査時間は大手、中小関わらず消費者金融であれば30分から2時間程度までが一般的です。審査結果は登録したメールアドレスに送付されるか直接電話がかかってきます。

また、追加でヒアリングが必要だと判断された場合は電話でのヒアリング審査が実施される場合もありますので、時間に余裕を見て申し込みを出す必要があります。

手順③:契約

審査後は契約に移ります。契約方法については消費者金融の指定する方法で実施となります。WEB上で契約を結ぶ業者もあれば、来店の上紙面で契約を行う業者もいますので、注意しましょう。

また、月々の返済期日と返済額も最終確認するようにしましょう。

手順④:借入(キャッシング開始)

全て手続きが完了するとキャッシングが利用できるようになります。返済期日を守って利用するように心掛けて下さい。

キャッシングをするまでに必ず確認しておきましょう

キャッシングを初めてご経験する方は不安なことが多いのではないかと思います。

しかし、ここまで紹介した7つのことを頭に置いて、各社の比較を行ってみてください。

キャッシング初めてなら知っておくべき事

- 金利について

- 総量規制について

- 審査について

- 無利息キャンペーンについて

- 家族や友人・知人にばれないか

- 延滞や滞納をすると信用情報に傷がつく

- 一般的なお申込の流れについて

この7つの項目を確認する癖を付けていれば、大きな不安を抱えながらキャッシングをすることも無いはずです。もちろん、どのような業者を選択するべきか、という不安があるのではないかと思います。

お勧めのキャッシング業者も他の記事で紹介していきますので、是非そちらを参考にしてください。