今の会社から別の会社に移ろうかな、と転職を考え始めた時にふと頭をよぎることの1つは「うちの会社、退職金いくらもらえるのかな?」ということではないでしょうか。

もし、現在勤めている会社を退職するとしたら、退職金はいくらもらえるかご存知でしょうか。実は退職金の相場や平均だけでなく支給対象者も含めてその制度は企業によってバラバラなのです。

計算方法等も企業によって異なっており、非常にわかりづらいのが一般的です。

転職活動を始めたり、ゆっくりとした余生を過ごしたい方にとって、退職金をどれくらい受け取れるのかの目安が分かっていることは生活費の計算などに生かすことが出来て、喜ばしいものです。

今回は退職金の仕組みやその相場、計算方法について説明します。

退職金とはそもそも何か

退職金とは、退職に際して勤務していた企業から支払われる賃金のことを言います。

しかし、この退職金は法律で定められている賃金ではなく、会社ごとに規則を制定し準備している制度になります。

つまり、会社の制度として退職金制度が準備されていなければ、会社は退職金を支払わなくても違法にはならないのです。

退職金制度はどの会社にもあるのか

退職金の根本は長年企業に勤めてきた社員の功労を労う意味で支給される金銭である為、定年退職者が受け取っているイメージが一般的です。

上記の表は5年ごとに厚生労働省によって調査されている、「平成25年就労条件総合調査結果の概況」の表です。

これによると、従業員数1,000人以上の企業は93.6%、30人から99人の小規模企業でも72.0%の割合で何らかの退職金制度を設けているとの調査結果が出ています。

ちなみに全企業の中で何らかの退職金制度を設けているのは75.5%で、その割合は1994年の調査からみて減少傾向にあります。

現在、世間の退職金制度の採用数の割合は静かに減少方向に進みつつあると言えるのではないでしょうか。

そんな中ですが、我々の中では大企業に勤めている方が定年退職時にもらっている退職金のイメージが先行しているのかもしれません。

もちろん、企業規模が大きくなるにつれて退職金制度が導入されている割合が高いことも読み取れます。

そして、会社の規定によっては定年退職者や長期勤続者だけでなく、若いうちに退職しても退職金が支払われる場合もあります。

但し、最新版となる「平成30年就労条件総合調査結果の概況」によると、退職給付制度(退職金制度)がある企業は80.5%とあり、これまで減少が続いていた前回までの調査結果に一旦歯止めがかかっている状態です。

しかし、それでも世の中の5社に1社はそもそも退職金制度自体が準備されていないことになります。

他社や平均値がどうあれ、退職金制度を自社が準備しているか、そしてそれはどういう制度なのかが重要です。

勤めている会社の就業規則の中に支給金額の計算式や受け取れる対象者が記載されていますので、就業規則や人事部への確認が必要です。

退職金はどのような仕組みか

勤めている企業には退職金制度が存在していた場合、その種類は大きく分けて2種類になります。

それは「退職一時金制度」と「企業年金制度」です。

その他に少し特殊な方法ですが、月給やボーナスに上乗せして退職金を支給する「前払い制度」を採用している企業もあります。

この記事では一般的な「退職一時金制度」と「企業年金制度」について紹介します。

退職金制度その①:退職一時金制度

おそらく一般的な退職金のイメージはこの制度に近いのではないかと思います。

退職時に一度にまとめて退職金が支給される制度のことです。

自身が退職するまでに就業規則や規定が変更されない限り、退職金規定に沿って支払われる一時金になります。

退職金は制度として変更がない限り、企業の経営状況に関係なく支払いが確約されているものです。

一部企業では後述する確定給付年金へ移行する企業もあります。

退職金制度その②:企業年金制度

こちらの制度は退職時に一括して支給するのではなく、一定期間や生涯にわたって一定金額を年金として退職者に支給する制度です。

「確定給付企業年金」と「確定拠出年金」、「厚生年金基金」等が主な制度になります。

厚生年金基金(原則廃止が決定)や確定給付企業年金(規約型と基金型)は利用企業が減少しています。

現在は約72%の多くの企業が退職一時金制度と併用しています。

退職金共済金というものが存在する

退職金共済と聞いてもピンとこない方が多いのではないでしょうか。

退職金共済金とは企業が共済に加入しこの共済制度を通じて支払うお金のことを指します。

現在、中小企業退職金共済を中心に導入企業が増えています。

退職金共済には商工会議所を通じて支払われる「特定退職金共済」、中退共と呼ばれている組織が運営している「中小企業退職金共済」等多くの共済制度が存在しています。

この共済のメリットは退職時に会社の経営状況が悪くなっていても、積み立てた金額については支給されることが確約されているということです。

退職前に現在勤めている企業の支給する退職金は会社から直接支給される「退職金」なのか、「退職金共済」なのかを確認しておくと良いでしょう。

退職金の相場・平均はどのくらいか

一般的に日本の企業の場合、退職金は「長年働いて貢献をしてきた従業員への感謝」の意味合いが強いものです。

その為、一般的に同じ社内の役職者の場合では勤続年数が長くなる程、会社への貢献度が大きい程受け取れる退職金は多くなる傾向があります。

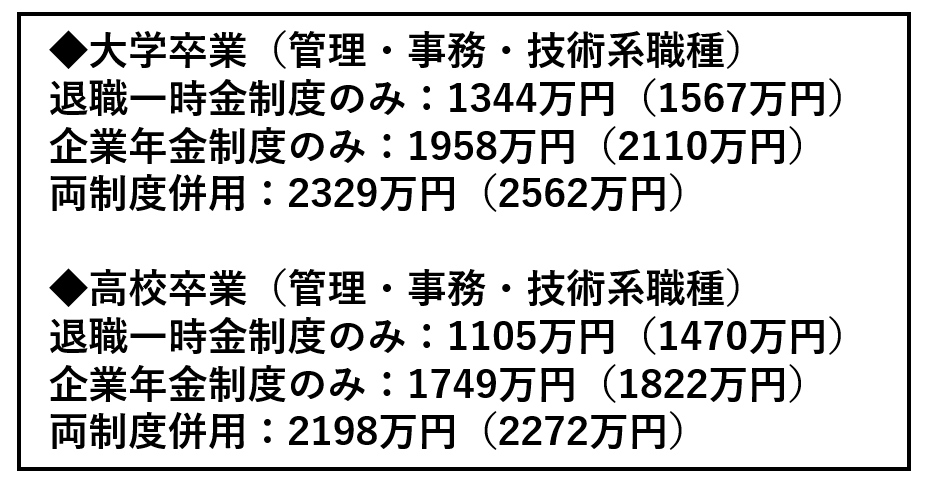

学歴別に見た退職金の差

では、学歴と退職金制度別に退職金の相場を見ていきましょう。※( )内は2016年度です。

※「平成30年就労条件総合調査結果の概況」より作成

※「平成30年就労条件総合調査結果の概況」より作成

このように一覧で見ると退職一時金と企業年金制度を併用している企業が退職金を多く支給できていると考えられます。

事業規模別に見た退職金の差

続いて従業員の人数規模別にモデル退職金の比較をしてみます。※( )内は2016年度です。

※「平成30年就労条件総合調査結果の概況」より作成

※「平成30年就労条件総合調査結果の概況」より作成

やはり事業規模が大きくなっていくにつれて、退職金の額も高くなっているようです。

自己都合退職、会社都合退職、定年退職の違いで退職金は差がつく

また、退職金の各種調査から退職金の金額は「自己都合」で退職するか、「定年退職」や「会社都合」での退職かで相場に開きがあります。

そしてそれは、後者の場合の方が金額的に大きくなる傾向があります。

その他退職金相場に影響を与えるものは「勤続年数」「最終学歴」「役職」「規模」と考えられます。

なお、当サイトの調査に利用したデータは以下の通りです。

| 調査名 | 調査対象企業 | 調査実施団体 | 当サイトでの表記 |

| 賃金事情等総合調査(退職金・年金及び定年制事情調査) | 資本金5億円以上、従業員数1,000人以上の企業から独自に選定した380社 | 中央労働委員会 | 大企業 |

| 中小企業の賃金・退職金事情 | 従業員数300人未満の企業から抽出した995社 | 東京都(産業労働局) | 中小企業 |

まず、定年退職の際の相場の違いを比較します。

定年退職時の退職金相場

上記調査の最新版(平成30年)によると、勤続35年以上の勤続年数がある定年を迎えた労働者の退職金(一時金・年金)の平均は高校卒(現業職)で1,627万円(1,484万円)、高校卒(管理・技術・事務職)が1,724万円(1,965万円)、大学卒で1,997万円(2,156万円)となっています。※( )内は前回:2013年の結果

実は最も退職金を多くもらえる可能性が高いのは定年退職者ではなく、早期退職者(優遇あり)に応募した方で、同じ会社で定年退職を迎えるよりも多くの退職金を手にしているのが一般的です。

更に詳しく理解していただく為に調査結果より定年退職時の調査結果のみを抽出しました。

| 最終学歴 | 企業規模 | |

| 大企業 | 中小企業 | |

| 大学卒 | 2489万円 | 1139万円 |

| 高校卒 | 2268万円 | 1083万円 |

中小企業の平均金額は東京都の企業での平均金額なので地方の企業の場合、この金額よりも下回る可能性が高いです。

このように並べると最も相場が高いのは大卒・大企業の約2,500万円となっており、同じ学歴でも中小企業勤務よりも1,000万円以上も差がついていることが分かります。

自己都合退職・会社都合退職時の退職金相場

では、続いて自ら会社を去る時の退職金相場を表にして比較してみます。

| 勤続年数 | 年齢 | 自己都合 (大企業) | 自己都合 (中小企業) | 会社都合 (大企業) | 会社都合 (中小企業) |

|---|---|---|---|---|---|

| 3年 | 25歳 | 34万円 | 24万円 | 70万円 | 38万円 |

| 5年 | 27歳 | 65万円 | 44万円 | 120万円 | 63万円 |

| 10年 | 32歳 | 192万円 | 115万円 | 316万円 | 153万円 |

| 15年 | 37歳 | 422万円 | 225万円 | 605万円 | 285万円 |

| 20年 | 42歳 | 812万円 | 381万円 | 978万円 | 458万円 |

| 25年 | 47歳 | 1290万円 | 563万円 | 1471万円 | 647万円 |

| 30年 | 52歳 | 1942万円 | 749万円 | 2112万円 | 856万円 |

この表は大卒社員の退職金金額の平均表です。

大企業であっても中小企業であっても、「会社都合退職」の方が退職金を多く受け取れる傾向は全世代を通して共通した特徴です。

しかし、会社都合退職の場合、大企業と中小企業の金額差は勤務年数によっては2倍以上まで広がっており、格差が広がっています。

また、退職金とは別の話ではありますが、会社都合退職の場合、一般的には退職願や退職届の提出の必要はありませんので注意して下さい。

では、会社都合が適用される退職理由とはどのようなものがあるのでしょうか。

fa-check-square-o

会社都合の退職理由・主な種類

- 経営不振によるリストラでの退職

- 倒産による退職

- パワハラやセクハラなどのハラスメント被害による退職

- 退職勧奨を受けての退職(但し、承諾後自身からの退職申し出は自己都合となりますので注意)

これらをまとめると、会社都合とは労働者がなにかしらの社内トラブルに見舞われての退職であることが多いと考えられます。

高校卒業で就職した方の退職金については、勤務し始める年齢や勤務年数も異なっているので一概にまとめにくいですが、同じ年齢で比較すると大学卒業者の金額を7~8割に抑えた額になることが一般的です。

退職金計算のトレンドが変わりつつある

これまでの日本の退職金相場は、上記のように勤続年数に比例する「年功序列型」による算出が主流でした。

しかし、近年、会社に貢献した実績によって退職金を算出する新しい算出方法である「成果報酬型」を取り入れる企業が増加してきました。

新しい退職金制度:成果報酬型

近年台頭してきている成果報酬型の退職金制度とは、入社時に将来の退職金の計算式を確定させるのではなく、その時の役職や職種、社内の等級などによって会社が掛け金を設定し、企業年金や退職一時金を積み立てていく制度です。

個人の能力や実績に応じて変動する部分が多く、勤続年数が退職金に比例しない制度となるわけです。

この制度のメリットとしては、長期間勤めていなくても会社への貢献度が大きければ、相応の金額の退職金を受け取ることが出来る可能性があるということです。

一方デメリットとしてはどんなに長く勤めていたとしても実績を上げることが出来なければ手に出来る退職金の金額は少なくなってしまうということです。

この制度は後述するポイント制退職金制度よりも会社への業績貢献度に傾斜している制度になります。

現在この制度を導入している企業はベンチャー企業の一部に限られていると言われ、その多くは次項のポイント制退職金制度を導入、または制度移行しているようです。

新しい退職金制度:ポイント制退職金制度

2005年頃から本格的に導入する企業が増えたこの制度は、分類上は成果型に分類されることが多い制度です。

しかし、業績だけに連動するのではなく、勤続年数や等級、実績や役職など企業が定めている評価ポイントに応じてポイントを付与し、そのポイント数に応じて退職金が決定される制度です。

この制度は実績を能力として評価して貢献度を測るだけでなく、勤続年数も評価に入れることが出来る為、どちらかのポイントを多く得ることが出来れば、ある程度の退職金額を確保することが出来るというメリットがあります。

| 全産業の企業 | 製造業 | 非製造業 | |||||

|---|---|---|---|---|---|---|---|

| 全企業計 | 3000人以上 | 1000~2999人 | 1000人未満 | ||||

| 実施している | 41.0 | 37.5 | 53.7 | 36.1 | 36.7 | 48.3 | |

| 実施していない | 59.0 | 62.5 | 46.3 | 63.9 | 63.3 | 51.7 | |

| ※ | 新設を検討中 | 28.0 | 33.3 | 25.0 | 27.1 | 25.9 | 32.1 |

| 新設予定はない | 72.0 | 66.7 | 75.0 | 72.9 | 74.1 | 67.9 | |

※は“実施していない場合”の実施予定

出所:「2004年度 退職金・年金制度総合調査」労務行政研究所

取り入れている企業名としては今回の調査の結果明らかにされていませんが、現在は大手企業からベンチャー企業まで沢山の導入企業が相次いでいるのが現実です。

一方でこの制度は「導入企業が求める評価軸」にあたるポイントが導入されている傾向が強いと言える制度です。

「民間企業におけるポイント制退職金 制度の実態に関する調査 (平成 26 年度 内閣官房内閣人事局委託調査) 報告書」によると、この制度を導入した理由としては、「能力・業績要素の反映」が全導入企業の66.3%で最も多く、「月齢賃金からの明確な分離、賃上げのストレートな反映の回避」が37.6%、「勤続年数に着目した制度の改定」が33.5%(全て複数回答)と続いています。

つまり、仕事で出した業績を個人の賃上げに紐付けて会社の将来的な固定費負担を増やすのではなく、退職金として用意することで成果に報いるという企業側の意図が透けて見えます。

また、「勤続年数に着目した制度の改定」を目指している回答が多いことからも、成果を出した社員とそうでない社員の明確な差を退職金でつけたいと考えている企業が増えていると見ることが出来ます。

但し、ポイント化する項目の中で勤続年数は重視されており、上記の調査の結果で最も多い要素の組み合わせは「職能・資格」と「勤続年数」となっています。

以下は調査対象の全企業からの回答の中で、ポイント制退職金制度を導入している企業が導入しているポイントの割合の平均です。

各企業によって導入ポイントの構成は異なっているものの、大きな特徴として「成績評価・考課」のみで評価するポイント制退職金制度を導入している企業は1社も無かったことです。

企業年金にも変化がある:確定拠出年金

実は元々の退職金制度の企業年金制度に存在していた企業年金制度もトレンドが変化しつつあります。

それが「確定拠出年金(401k)」です。

この制度を簡単に解説すると、退職金額がある程度決定している一時金制度や確定給付制度に対して、企業はある一定額を個人毎に毎月「拠出(積み立て)金」として支払い、その金額を従業員、または企業が運用し、得られた給付額を対象者は年金として受け取るというものです。

つまり、拠出された掛金は個人毎に明確に区分され、掛金と運用収益の合計金額を元に年金給付額が決定される制度です。

また、加入者自身が掛金を拠出する場合は個人型年金(iDeCo)と呼ばれています。

以前は厚生年金基金や確定給付企業年金等の給付額が約束されるという特徴がある企業年金制度が主流でした。

しかし、中小零細企業や自営業者に十分な普及がなされていない点、離職・転職時の年金資産の持ち運びが十分に確保されていなかった点という問題点の解決のために新たな選択肢として平成13年10月より確定拠出年金が導入されました。

この方法は運用方法や景気次第では受取金額が大きく増加する可能性もありますし、大きく減ってしまう可能性もあります。

この制度は厚生労働省の管理下で運用されており、導入には同省の承認が必要になっています。

その為、承認(承認規約と言います)を取っている企業は平成31年1月31日現在6066社あり、社名が同省のHPにて公開されています。

例えばこの制度を導入している企業としては株式会社すかいらーくホールディングスの名前があります。

この会社はガストやバーミャンといったファミリーレストランを展開する飲食業界の大手企業です。

また、警備会社大手のセコム株式会社の名前も見つけることが出来ます。

日本全体の企業数からすると多数という訳ではありませんが、皆さんのご存知の会社が多くあります。

退職金はいつ受け取れるのか

では、これらの退職金はいつ受け取ることが出来るのでしょうか。

退職の手続きをするとすぐに受け取ることが出来るのか、それともある程度期間が置かれてから支給されるのか、疑問が尽きないのではないでしょうか。

退職金の支給日に決まりはない

実は退職金の支給日を取り決めた法律は存在しておらず、企業によって異なっているというのが現状です。

一般的には退職後1ケ月から6ケ月の間と決まっていることが多いようです。

確認するまで忘れられていたというとんでもないケースもネット上には口コミとして声が挙がっていますので、人事部の担当者などに確認を入れておくのが良いでしょう。

但し、支給日程が決められていたにも関わらず、支給されなかった場合、企業の違法行為となります。

お世話になっていた会社かもしれませんが、不義理なことを泣き寝入りするのとは話が別ですので、冷静に行動し、すぐに支給をしてもらえるように請求をかけましょう。

「退職金が予定通りに支給されていない」旨を伝え、請求をかけた日から7日間以内に支払いがない場合は違法となりますので、労働基準監督署に問い合わせて相談に行きましょう。

退職金には税金がかかるのか

退職金の中でも手元に残る金額が大きいのは一時退職金です。

人によってはかなりの税金が徴収されるような大きな金額になる場合がありますが、退職所得の税負担は非常に軽くなるように制度が作られています。

退職所得控除が存在する

実は退職金の所得は他の所得とは分離して課税すると決められています。

例えば定年退職後、企業から感謝の詰まった退職金をせっかく受け取っても、他の給与と合算して税金で取られてしまうとなると先行きが不安になりますし、余生の楽しみも減ってしまいます。

退職所得控除とは退職所得の税負担が軽くなるような配慮がされた制度のことです。

この控除を受けるためには所得税法第203条1項の各号に定められた申請書「退職所得申告書」を会社に提出することが必要です。

会社が控除の手続きをする為に必要となる書類ですので、必ず提出するようにしておきましょう。

提出すれば退職一時金を受け取った時点で源泉徴収などを申請する必要はなくなりますので便利です。

退職所得控除は利用して損をすることのない制度ですので忘れることなく申請しましょう。

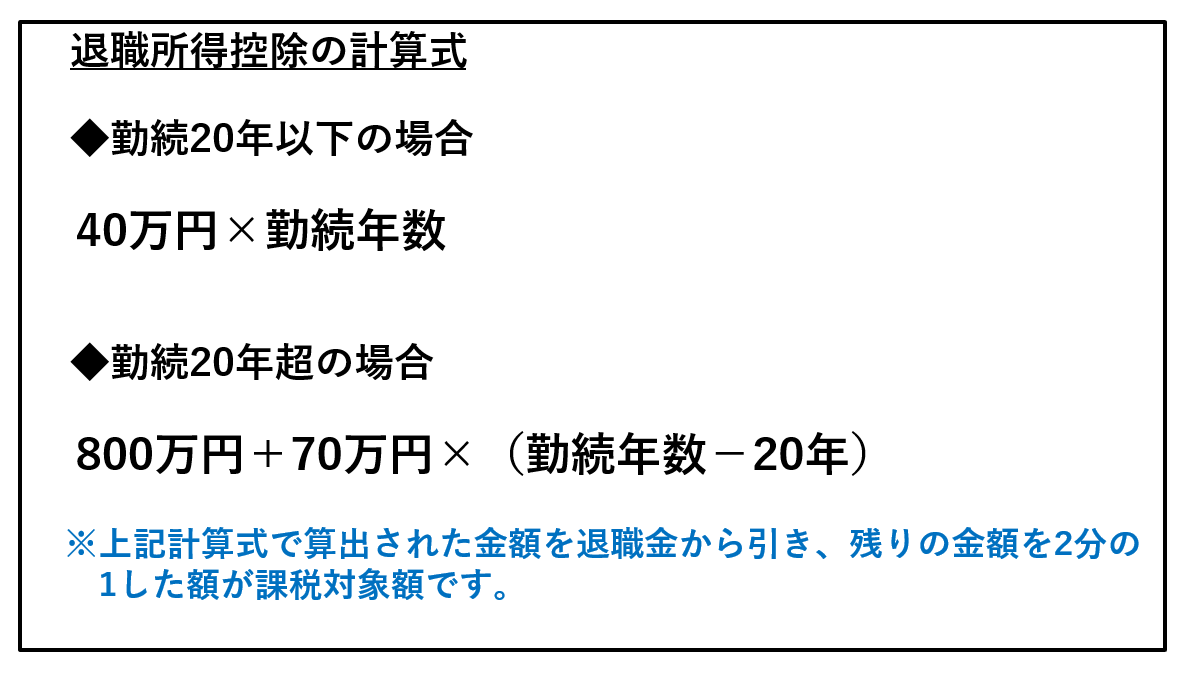

実際の控除額はどのように計算するのか

上記の計算式にて控除額が計算がされます。

控除後の退職金への課税額は現在23%で算出し、ここから基礎控除として63.6万円を引き、更にその金額に復興特別所得税2.1%が加算されて計算されます。

更に住民税として10%が加算されます。

以下の2つの事例で退職一時金の課税対象額をシミュレーションしてみたいと思います。

◆勤続30年・退職金2500万円の場合

退職金の支給額の決定方法

最後に退職金の支給金額の決定方法をご紹介します。

自社の決定方法がどれかによって、勤続年数や役職での退職金額が異なりますので、自社の制度を見つけるようにしましょう。

退職金支給額決定方法その①:定額制

定額制とは基本給や貢献度、学歴や役職に関係なく、勤続年数のみに連動して支給額を決定する方法を指します。

この制度上では一般的に勤続年数が長い程、受け取れる金額が多くなります。

例えば、この制度の場合、「勤続年数5年→20万円、7年→30万円」といったように退職金規定に支給額そのものが記載されている場合がほとんどです。

もし、数カ月で退職金額が大きく増える場合は退職日を後ろ倒しに調整しても良いかもしれません。

退職金支給額決定方法その②:基本給連動型

基本給連動型の退職金とは、退職時の基本給や給与として支払う法定手当などを元に算出される方法で、一般的な方法として定着しています。

また、勤続年数や退職理由などで係数を決めている企業も見られ、個人によって金額が大きく変動します。

一般的な方法として以下のような計算式にて計算が行われます。

退職時の基礎金額【基本給(一部の手当金額を含む場合あり)】 ×勤続年数×支給率(勤続年数や退職理由などその他の事由から導く係数)=退職金

一般的に勤続年数が長い程、支給率が高く設定されている場合が多く、企業によっては退職時の役職などに応じた金額の加算を行っている場合もあります。

一般的に役職が上になるほど基本給が高くなる傾向にあるので、受け取れる退職金の額も高くなるという図式が存在しています。

社歴の長い役職者が良い退職金を得ていると思われている背景にはこの算出方法があると考えて良いかもしれません。

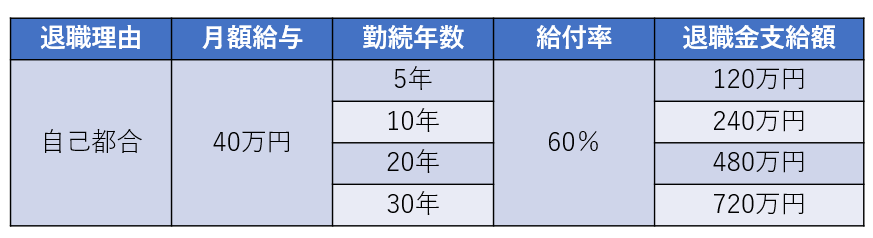

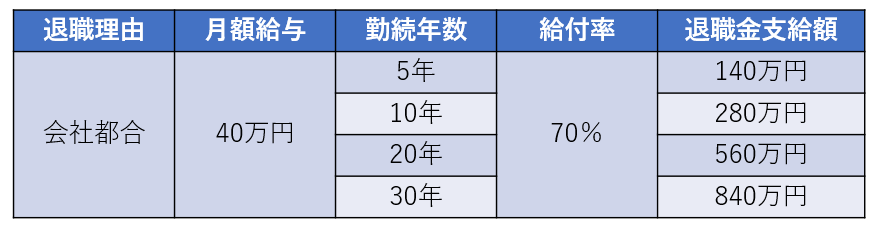

会社によっても異なりますが、一般的な計算方法の場合、支給率は自己都合退職で60%(係数0.6)、会社都合退職で70%(係数0.7)程度であることが多いようです。

もちろん、勤続年数によって支給率は変化しますので、一概には言えませんが、シミュレーションを行うにあたって、月額給与と係数は揃えたいと思います。

上記の計算方法で勤続年数ごとにシミュレーションを行うと以下のようになります。

退職金支給額決定方法その③:別テーブル制退職金

基本的な算出方法は基本給連動型と同じではありますが、決定的な違いは計算の基礎金額を基本給ではなく、退職時の役職や等級に応じて設定された金額を使用する点です。

つまり役職や等級が上がるほど退職金の受取金額は高くなる制度になります。

この制度の計算式は一般的に以下のようになります。

退職時の基礎金額(役職・等級に応じて変動)×支給率(勤続年数や退職理由などその他の事由から導く係数)=退職金

この制度も勤続年数が長く、高役職者になるほど支給額は大きくなっていく傾向が強い制度です。

例えば、以下のような基準を設けてシミュレーションをするとどうなるのでしょうか。

役職・勤続年数に応じたポイント制

- 勤続年数:1年毎に1ポイント

- 役職:部長=10ポイント、課長=5ポイント、主任=3ポイント、役職なし=1ポイント

- 退職金基礎額:部長=4万円、課長=3.5万円、主任=3.2万円、役職なし=3万円

上記のような会社の場合、勤続年数と役職に応じて以下のように退職金が変わることになります。

上記は少し極端な例ですが、上記のような制度の会社であると勤続年数が長くてもある程度の役職が無いと退職金の金額はかなり小さくなります。

反対に、会社に貢献し、出世し、長く勤続すれば退職金の金額はかなり大きくなると言えそうです。

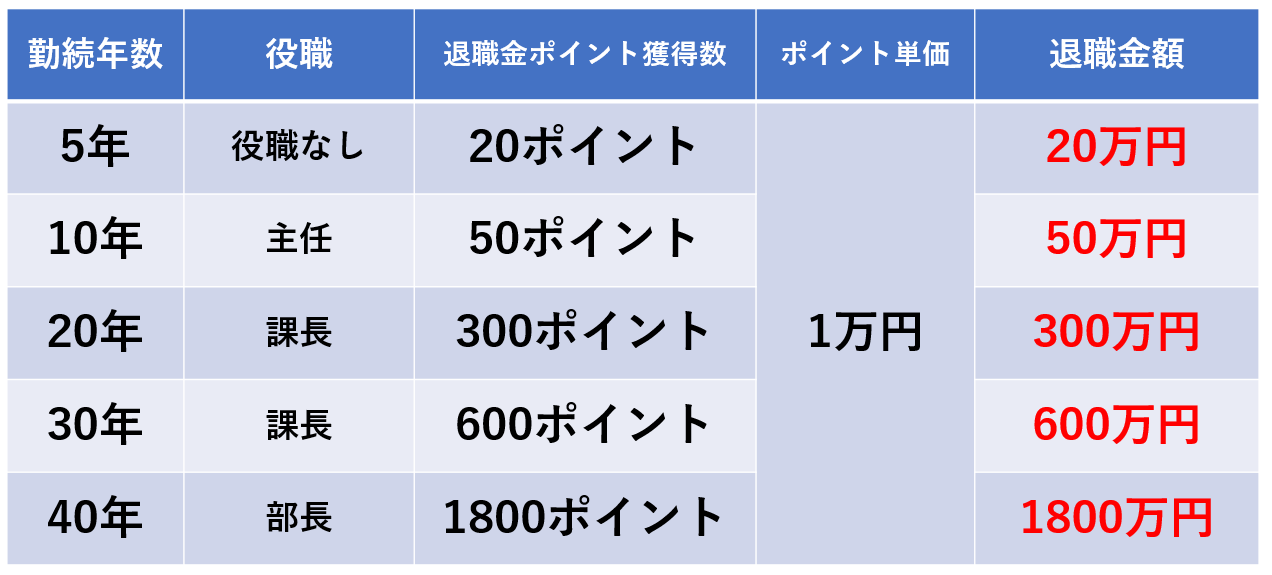

退職金支給額決定方法その④:ポイント制退職金

新しい退職金制度として注目を集めているポイント制退職金制度ですが、詳細を見ると非常にシンプルな制度になっています。

まず、企業が社員に対してポイントを付与します。

付与のタイミングは様々ですが、勤続年数に応じたり、大きな貢献を評価する際に付与したりします。

これらのポイントを合計して「退職金ポイント」として退職金を決定し、支払う企業が多いようです。

計算式を作ると以下のような形となります。

退職金ポイント×ポイント単価(1ポイント=1万円等)=退職金

非常にシンプルな計算式です。

もちろん、退職理由などが加味される場合もありますが、社員からも会社からも計算式が非常に明確で分かりやすい為、近年導入企業が広がっています。

獲得するポイントは、例えば「自部署の売上を2倍にした場合は200ポイント」などというように個別に定めておくことが出来るので社員のモチベーションも管理しやすくなります。

今回は例なので以下のようなシンプルな条件でシミュレーションをします。

シミュレーションすると以下のようになります。

注目すべきことはこの方法では、計算時に勤続年数も役職も加味されず、在職宙に貢献した内容に応じて獲得したポイントと係数(ポイント単価)を掛け合わせるという非常にシンプルな構図となっていることです。

もちろん、この計算方法を採用している企業では、勤続年数や役職に応じてポイントを付与している場合がほとんどですので、実際には計算に入っていることになりますが、表面上の計算には現れません。

社員側からすると、先述の通り計算方法が非常に明確なので、自身がどのくらいの退職金を貰えるのか分かりやすいというメリットがあります。

退職金をもらう為には

ここまで見てきた通り、退職金制度をそもそも備えていない企業も存在しています。

退職金の相場も業界にも左右されますし、同じ業界でも大企業や中小企業それぞれによって異なっています。

また、学歴や役職だけで退職金の額が大きく異なるということも無いようです。

しかし、大企業で、学歴も高く、役職上位者になると退職金額が大きくなるのが一般的です。

今回利用した厚生労働省の調査結果からも分かるように、一般社員であっても定年退職者であれば大企業は高卒・大卒共に2000万円を超え、中小企業であればどちらも1000万円を超えた位の金額に収まるのが平均であると言えそうです。

もし、今退職を考えている中でこの記事をご覧いただいたのであれば、一度ご自身が勤める会社の制度をご確認いただき、退職金を計算してみると同時に退職後の生活費の計算を行っておくことをお勧めします。

自社の退職金制度はどのような制度かの確認を怠らないようにしましょう。