普段生活していると、冠婚葬祭や事故・自然災害による被害などで、まとまったお金が必要になる時もありますよね。

急にお金が必要になった際、借り入れ方法の1つとしてご紹介したいのが、会社からお金を借りることができる「従業員貸付制度」です。

かつては大手企業が導入していることが多かった制度ですが、最近では福利厚生の一環として従業員貸付制度を行っている中小企業が増えてきています。

福利厚生として導入されている従業員貸付制度があれば、制度を利用して会社からお金を借りることができます。

そこで今回は制度を利用して会社からお金を借りたい人のために、従業員貸付制度を利用する条件や方法についてご紹介したいと思います。

意外と知らない「従業員貸付制度」!!貸付の特徴とは

会社に勤めている人が利用できる「従業員貸付制度」とはどのようなものなのでしょうか。

従業員貸付制度を知ることで、賢くお金を借りることができるかもしれません。

従業員貸付制度の制度内容は??

従業員貸付制度とは、自社で働く社員が金銭トラブルなどに巻き込まれることを避けるために設けている制度です。

最近では、雇用者の安定を図るために福利厚生の一部として制度を設けている会社が増えています。

■従業員貸付制度が使える企業

| 福利厚生 | 利用可否 |

|---|---|

| 記載あり | 使えるが条件がある可能性あり |

| 記載なし | 要相談 |

福利厚生欄に従業員貸付制度の記載がある場合は、制度を利用することができます。

詳しい条件は会社によって異なりますが、勤続年数などの条件があることがありますので、詳しくは次の章でご紹介します。

福利厚生に従業員貸付制度の記載がない場合には制度を利用できない、もしくは導入されていない可能性が高いです。

しかし、福利厚生になくとも相談内容によっては制度が利用できることもありますので、貸付を希望している場合は相談してみましょう。

従業員貸付制度の貸付の特徴

従業員貸付制度のなかには「社内貸付制度」や「社内貸付金制度」と呼ばれていたりと、会社によって呼び方はさまざまですが、いずれも従業員が会社からお金を借りることができる制度です。

従業員貸付制度の特徴としては「金利が低く設定されている」という点があげられます。

どうして従業員貸付制度の金利が低いのかというと、従業員の福利厚生とトラブル回避を目的としており、貸付時に発生する利益を目的としていないからです。

「利益を目的としていないのであれば、どうして金利があるの??」と疑問を持つ方もいらっしゃるかもしれません、

その理由は、会社が従業員に”無利子”でまとまったお金を貸し付けると、贈与税・所得税の対象となってしまうからです。

そのため、従業員貸付制度は利益を目的とはしないとはいえ、金利なしでお金を貸すことはありません。

贈与税は、個人から財産をもらったときにかかる税金です。

会社など法人から財産をもらったときは贈与税はかかりませんが、所得税がかかります。

また、自分が保険料を負担していない生命保険金を受け取った場合、あるいは債務の免除などにより利益を受けた場合などは、贈与を受けたとみなされて贈与税がかかります。

ただし、死亡した人が自分を被保険者として保険料を負担していた生命保険金を受け取った場合は、贈与税でなく相続税の対象となります。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。引用元:国税庁ホームページ─No.4402 贈与税がかかる場合()

贈与税・所得税になる違いとは

- 個人から1年間に110万円以上の財産をもらった場合、超えた金額に対して贈与税がかかる。

- 会社や法人から財産をもらったときは、一時所得として所得税の課税対象となる。

従業員貸付制度を利用する為の条件は??

従業員貸付制度を利用する為の条件はあるのでしょうか。

従業員貸付制度を利用する為の条件

一般的に、従業員貸付金制度を利用対象となるのは、下記のようなものに当てはまる人となります。

■従業員貸付制度の利用条件

- 家族や本人の病気・事故による入院費用

- 身内の不幸による葬式費用

- 子供の教育費用

- 地震や火災などの自然災害による修理・修繕費用

- 空き巣・強盗による生活資金のため

従業員貸付金制度は、導入している会社ごとに対象者が異なる場合もあるので、まずは自分の会社が制度を導入しているのか確認し、どのような条件であれば利用できるのかをチェックしましょう。

従業員貸付制度は旅行やギャンブルなどの娯楽費のための貸付はできません。

勤務先の会社が貸し付けるお金ですので、原則として上記に該当するような「経済的・金銭的な不安により業務に支障をきたす可能性のある人」が対象です。

また、中にはすべての従業員がお金を借りることが出来るという訳ではなく、勤続年数の短い人や派遣社員・契約社員への貸付は行っていない可能性が高いです。

詳しくはお勤め先の福利厚生を確認してみましょう。

「従業員貸付制度」は全ての会社の福利厚生にある??

会社の福利厚生というと、その会社で受けることができる“待遇”のことを指します。

福利厚生とは

企業に福利厚生が導入されている理由は、福利厚生により社員の生活を向上させ、勤労意欲をアップさせ、仕事で能力を発揮してもらうため。

しかし、実はあまり知られていないのが、この「福利厚生」には2つの種類があるということです。

福利厚生には法律によって定められている「法定福利厚生」と、企業が独自で福利厚生に導入している「法定外福利厚生」があります。

法定福利厚生は次のようなものが当てはまります。

■法定福利厚生の例

- 社会保険料の負担(雇用保険、健康保険、介護保険、労災保険、厚生年金保険)

- 児童手当拠出金

- 業務上のケガや病気で働けなくなってしまった場合の業務災害手当

企業に導入されている法定外福利厚生は次のようなものが当てはまります。

■企業に導入されている法定外福利厚生の例

- 交通費の支給

- 住宅手当・家賃補助

- 健康診断

- 家族手当(扶養手当)

- 結婚祝い金、慶弔見舞金、資格取得支援

- 社員食堂

- 資格補助金

- 特別休暇

こうしてみると実は、法律で定められている「法定福利厚生」よりも、福利厚生の中の多くは、企業がオリジナルで導入している「法定外福利厚生」であることが分かります。

今回ご紹介している「従業員貸付制度」は後者の法定外福利厚生に当てはまります。

つまり、会社が独自導入する制度になりますので、従業員貸付制度は会社によって導入している企業としていない企業があります。

福利厚生は会社が導入しているものであれば、その企業で働く社員が受け取ることができる制度です。

制度が定められているものであれば、利用できるものがあれば使ってみましょう。

【参考】従業員貸付制度の借り入れ条件の例

従業員貸付制度の借り入れ条件は会社によって異なるとご説明しましたが、実際にはどのようになっているのでしょうか。

ある企業では下記のような条件で従業員貸付制度を行っていたようです。

■貸付例

| 設定金利 | 他社借入の最低金利に0.2%上乗せ |

|---|---|

| 対象 | 正社員限定(勤続年数5年以上) |

| 限度額 | 100万円まで(管理職は200万円) |

| 担保 | 連帯保証人(1名) |

| 返済期間 | 5年以内 |

| 返済方法 | 毎月の給与から天引き |

| 禁止事項 | 完済前の追加融資 |

| 退職時 | 借入金を一括返済 |

対象者はその企業で働く正社員の従業員で、一般社員は100万円までが他社借入の最低金利に0.2%上乗せで借りられていたようです。

連帯保証人を1名設定することで、返済期間5年で給与から天引きで借り入れができます。

完済前に追加で借り入れを行うことはできず、退職時には借入金の一括返済を求められます。

このように企業によって条件が異なりますので、勤め先の従業員貸付制度の条件を確認しましょう。

従業員貸付制度の利用に向いている人

従業員貸付制度の利用に向いている人はどういった人なのでしょうか。

制度の利用に向いている人は次のような人になります。

■制度の利用に向いている人

- 毎月の返済額をなるべく少なくしたい人

- 同じ会社で長く働きたいと思っている人

- 低金利でお金を借りたい人

- 高額のお金を借りたい人

以上の人が従業員貸付制度の利用に向いていると言えるでしょう。

毎月の返済額をなるべく少なくしたい人

従業員貸付制度は、毎月の返済額をなるべく少なくしたい人に向いている制度です。

従業員貸付制度は給与の前借りとは異なり、翌月の収入に大きく影響しません。

例えば、給与の前借で10万円を借りた場合には次の給与から10万円が差し引いて支給されます。

そのため、給与の前借の場合は次月の給与が少なくなることで生活が苦しくなり、前借のループに陥る人もいます。

しかし、従業員貸付制度の場合には1,2万円などの少額から返済することができるので、毎月の返済額をなるべく少なくしたい人にオススメです。

同じ会社で長く働きたいと思っている人

従業員貸付制度を利用すると、借入月の翌月などから少額のお金を返済していく必要があります。

借入額にもよりますが、高額のお金を借り入れた場合には完済までに十数年かかるケースもあります。

こういった場合に途中で今の職場を離れてしまうと、一括返済を求められることも少なくありません。

同じ会社で長く働きたいと思っている人は毎月の給与から少額ずつ支払うことができますので、一括返済をする必要がなくなります。

そのため、同じ会社で長く働きたいと思っている人に向いていると言えるでしょう。

低金利でお金を借りたい人

従業員貸付制度でお金を借りる場合の金利は、金融機関やカードローンでお金を借りるよりも低い金利でお金を借りることができます。

どのくらいの金利かというのは会社によって異なりますが、「年2.0%~4.0%程度」の金利と言われています。

例えば、楽天銀行カードローンは「年1.9%~14.5%」の金利でお金を借りることができますが、まず一番低い年1.9%で銀行やカードローンからお金を借りることは難しいです。

数千万円・億単位で融資を受ける方の金利です。

- 年2%で50万円を借りて3年で支払う場合

| 借入金 | 500,000円 |

|---|---|

| 利子 | 15,556円 |

| 支払期間 | 3年 |

- 年11%で50万円を借りて3年で支払う場合

| 借入金 | 500,000円 |

|---|---|

| 利子利子 | 89,284円 |

| 支払期間 | 3年 |

上の表から分かるように、利子が数パーセント異なるとトータルの支払い金額が変わり、今回の場合は2%から11%に利子が変わることで「73,728円」が加算されます。

カードローンでお金を借りるよりも、従業員貸付制度を利用した方がお得になりますので、低金利でお金を借りたいという人は従業員貸付制度がおすすめです。

高額のお金を借りたい人

従業員貸付制度を利用するとどのくらいの借入ができるのかと言うと、借入可能な限度額は会社によって異なりますので一概に「○○万円」とは言えません。

数十万円が限度額と決まっている企業があれば、退職金程度の金額まで借りることができる企業もあります。

正社員しか利用できなかったり、勤続年数が長ければ長いほど借入限度額が増加する傾向にあるようです。

通常のカードローンの借入だと、高額のお金を借りる場合には審査が通らないことも。

従業員貸付制度は社内の審査なので、審査が通りやすいと言えます。

また、銀行以外からお金を借りる場合、総量規制という法律もあります。

借入限度額の条件は会社によって異なりますので、精度の利用を検討されている人は上司や担当者に確認してみましょう。

カードローンの審査に通らない人(ブラックリスト)

クレジットカードやローンの支払いが滞ってしまったり、自己破産などの手続きを行うと、金融事故情報として個人信用情報機関にリストアップされ、ブラックリストに入ります。

こういった、「ブラックリストに入った人」は次にクレジットカードを発行したり、ローンを組むということが難しくなります。

従業員貸付制度はブラックの人でもお金を借りることができるのかと疑問に思っている人が多いようですが、ブラックリストに入ってしまった人でもお金を借りることができるのでしょうか。

ブラックリストに入っていても、お金を借りられる可能性はあります。

というのも、会社側は労働者が借入の申請を行った際に、CIC・JICC・KSCなどの個人信用情報機関に信用情報を確認しているわけではありません。

そのため、申請者がブラックリストに入っていることを知らず、お金を借りられる可能性があります。

しかし、一度ブラックリストに入ってしまった人は過去に支払いが滞ってしまったり、なにか問題を起こしてしまった経験のある人ですので、きちんとした返済プランを立てましょう。

会社からの借入の返済ができず、遅延や延滞をしてしまった場合には、トラブルになり出世への道が閉ざされてしまうこともあります。

従業員貸付制度の利用に向いていない人

従業員貸付制度の利用に向いていない人はどういった人なのでしょうか。

制度の利用に向いていない人は次のような人になります。

■制度の利用に向いていない人

- 会社での出世を狙っている人

- 数年以内の転職を検討している人

- 会社内で噂をされたくない人

そのため、従業員貸付制度の利用条件に該当する人はお金を借りることが可能ですが、該当しない人はカードローンなどの別の方法を検討するほうが得策です。

会社での出世を狙っている人

勤務先からお金を借りる際に注意しなければならない点は「遅延・滞納」をしないことです。

従業員貸付制度が福利厚生の一環として導入されている場合は、精度を使用したことによる出世評価の判断はありません。

しかし、万が一返済金を遅延・滞納してしまった場合、会社との間でトラブルになることがあります。

金銭トラブルが起こってしまうと、会社での査定や出世に大きな影響を与えてしまう可能性があります。

出世を考えている人は、「遅延・滞納」に特に注意し、返済プランを経ててから返済するようにしましょう。

会社によっては給与からの自動引き落としの支払い方法が設定されている企業もあるようです。

数年以内の転職を検討している人

数年以内に転職を検討されている方従業員貸付制度の利用はおすすめできません。

なぜかというと、退職時点での残金の一括清算を求められる可能性が高いからです。

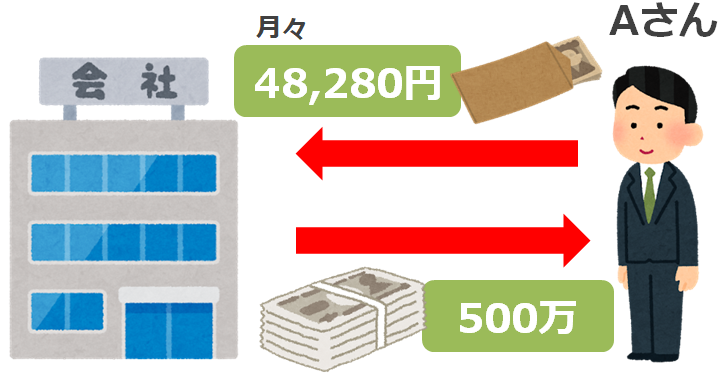

例えば、年利3%の利子で300万円を借りたAさんがいたとします。

Aさんは10年で返済する計画を立てており、120回払いで月々48,280円の返済を行っています。

借入金を返済しながらもAさんは毎日働き、4年後に転職をすることを決意し、上司に相談しました。

すると、Aさんは上司から「転職をする場合は、会社から借りているお金を一括返済になる」と伝えられます。

条件交渉に応じてくれる会社もありますが、自己都合の退職の場合は一括返済と決まっている会社もあります。

会社が一括返済から断じて動かない場合は、Aさんは残金の313万7,317円を一括で支払わなければならなくなってしまいます。

Aさんのようにならないためにも。数年後に転職を検討している場合には、退職することになった場合のリスクを覚えておきましょう。

会社内で噂をされたくない人

社内で従業員貸付制度を利用する場合には、上司や担当者に相談する必要があります。

その際に、どこからか情報が漏れてしまい、会社内であなたが従業員貸付制度を利用するという情報が出回ってしまう可能性があります。

基本的にはこういった個人的な情報は漏洩させない企業が多く、噂になること自体が問題なのですが、中には噂になってしまうことも。

社内で噂が回りやすいという人は充分に注意する、もしくは担当者のみに話し、口止めをしておきましょう。

ただ、バレてもよい内容での貸付であれば堂々と胸を張っておけば問題なしです。

従業員貸付制度には審査・連帯保証人は必要??

金融機関やカードローンでお金を借りるには、基本的には返済能力があるかを確認するための審査と、万が一返済できなかった際に代理返済してくれる連帯保証人を用意する必要があります。

従業員貸付制度でお金を借りるには審査・連帯保証人は必要なのでしょうか。

従業員貸付制度の利用に「審査」は必要??

従業員貸付制度を利用するには、「審査」は必要です。

しかし、通常の金融機関の審査と比べると審査は甘くなっています。

なぜかと言うと従業員貸付制度の審査は、企業内での審査なので個人信用情報機関に情報を確認しないからです。

社内での審査の基準は「勤続年数」が重要だとされています。

会社はいつ辞めてしまうか分からない社員よりも、しっかりと会社に貢献してくれる可能性のある社員にお金を貸したいものです。

従業員貸付制度の利用に「連帯保証人」は必要??

基本的に従業員貸付制度では「社内での審査」と「連帯保証人」の選定が必要です。

会社でお金を借りるという行為に加えて、連帯保証人になってもらう人を探すのには一苦労ですよね。

どうして連帯保証人が必要なのかというと、企業はお金を儲けるために貸付を行っていないので、貸付の利子として得られる利益は少ないです。

さらに、複数の従業員に貸付制度を利用した場合に、そのまま複数人から返済されず、借入金を踏み倒されたら会社の経営が危うくなる可能性があるからです。

しかし、借入金額によって連帯保証人が不要という企業や、少額であれ制度を利用するには連帯保証人が必要だという会社もあります。

会社に相談してから「連帯保証人になってくれる人がいない!!」と焦らないためにも、事前に家族や友人に相談しておくのもよいかもしれません。

連帯保証人を頼む人が誰も居ないという人は、従業員貸付制度は利用できません。

そういった場合には、カードローンやその他の方法での借入れを検討しましょう。

従業員貸付制度を利用した場合の貸付の限度額や利息はいくら??

従業員貸付制度を利用した場合の貸付の限度額や利息はいくらになるのでしょうか。

従業員貸付制度を利用した場合の貸付の限度額や利息は会社によって異なります。

従業員貸付制度は自社で働く従業員の金銭トラブルを防ぎ、資金繰りを助けることを目的としていますので、利益を得ようという目的ではありませ。

そのため、従業員貸付制度の貸付は金融機関や消費者金融と比較すると、低い金利でお金を借りることができます。

一般的な従業員貸付制度の金利は次のようになっています。

■従業員貸付制度の金利

| 従業員貸付制度 | 金利(実質年率) |

|---|---|

| 従業員貸付制度度 | 年2.0%~4.0% |

金融機関のカードローンの場合、下記の金利となります。

■大手金融機関4社の金利

| 金融商品 | 金利(実質年率) |

|---|---|

| 楽天銀行カードローン | 1.9%~14.5% |

| 三菱UFJ銀行カードローン 「バンクイック」 | 1.8%~14.6% |

| アコム | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

カードローンの金利は「年1.9%~14.5%、年3.0%~18.0%」です。

従業員貸付制度の金利は「年2.0%~4.0%」なので、比較すると勤め先に制度がある場合は制度を利用する方が断然お得と言えます。

今すぐお金を借りるため、申込方法から入金までの流れを紹介!!

事故や予期せぬ出来事により、急遽お金が必要になった場合に利用できる従業員貸付制度。

急な出費ですから、なるべく早くお金を借りたいという人が多いですよね。

従業員貸付制度の申し込みから着金までどれくらい時間がかかるのでしょうか。

申込方法から入金までの流れを一緒に見ていきましょう。

従業員貸付制度の申込方法から入金までの流れ

従業員貸付制度の申込方法から入金までの流れはどうなっているのでしょうか。

おおまかな流れは次のようになります。

■従業員貸付制度の申込方法から入金までの流れ

- 上司や担当者に相談の上、申込用紙をもらう

- 申込用紙と必要書類を提出する

- 社内審査が行われる

- お金が口座に振込まれる

まず、従業員貸付制度を利用するには、自分の勤める会社に「従業員貸付制度」が存在するかと確認しましょう。

精度があると分かった場合、次に上司や経理担当に「お金を借りたい」と言う貸付希望の意思を伝えます。

そして許可が下りたら、申込用紙を受け取って「連帯保証人」を決定し、必要書類を用意します。(※必要書類については後でご説明します。)

書類を会社に提出したら、社内審査が行われます。

審査を通過したら、口座にお金が振り込まれるという流れになっています。

従業員貸付制度の申請に必要な書類

従業員貸付制度の申請に必要な書類は会社によって異なりますが、基本的には次の書類が必要です。

- 制度の申込書(社内規定など)

- 契約書

- 必要経費の見積書(領収書)

- 金銭消費貸借契約書

まず、従業員貸付制度を利用するための申込書と誓約書が必要です。

さらに、どうしてその金額のお金が必要となったのかが分かる必要経費の見積書(領収書)と「金銭消費貸借契約書」を提出する必要があります。

金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)とは、将来の弁済を約束した上で、金銭を消費するために借り入れる契約のことである。一般的に、銀行や消費者金融等の金融機関等が貸主となって締結されることが多い。金消契約、ローン契約などと略称する。

引用元:fa-arrow-circle-right金銭消費貸借契約とは(Wikipedia)

従業員が一方的に利益を得ていると認識されて贈与税の対象とならないように書類を提出しなければなりません。

従業員貸付制度の申し込みから着金までどれくらい時間がかかる??

従業員貸付制度を利用すると、申し込みから着金までに少し時間がかかると言われています。

従業員貸付制度の申し込みから着金までの期間は2週間~3週間が一般的です。

しかし、審査などの手続きがスムーズに進まなかったりすると、企業によっては1ヶ月~2ヶ月かかってしまうこともあります。

従業員が少ない企業であったり、経理担当のいない規模の会社の場合は「社長に直接お金を借りる」という企業もあるようです。

こういった場合には、社内審査や連帯保証人が必要のケースもありますので、着金までの聞期間は短縮できるでしょう。

即日対応などは行っておりませんので、借入を希望する方は余裕を持ったスケジュールで借入の申請を行いましょう。

そのため、すぐにお金が必要という方は他の方法でお金を借りる方が良いでしょう。

そのほかの借入方法の記事のリンクを載せておきますので、気になる方は是非チェックしてみてくださいね。

従業員貸付制度の返済方法や返済期限について

従業員貸付制度を利用して借り入れを行った場合、返済方法や返済期限はどうなるのでしょうか。

返済期限は、会社の設定によって異なりますが、5年程度までで完済という条件の企業が多いです。

従業員のライフプランに合った返済方法を選択するようにしましょう。

一般的な返済方法は給与からの天引きです。

なかには返済を早めるためにボーナス時に追加の支払いを行う設定もあります。

会社と相談し、返済期間・返済方法を決定しましょう。

給与天引きの場合は、支給される給与から返済分を差し引いて給与の支払いが行われます。

振込での返済の場合には、返済ができなかったり、返済が滞納してしまうと会社とのトラブルとなり悪い評価が付く可能性がありますのでご注意ください。

従業員貸付制度を利用するメリットとデメリット

従業員貸付制度を利用するメリットとデメリットをご紹介します。

従業員貸付制度を利用するメリット

従業員貸付制度を利用するメリットは次のようなものが挙げられます。

- 低金利でお金を借りることができる

- 社内審査なので審査が取りやすい

- まとまったお金を借りることができる

- 給与天引きが多く振り込む手間がない

- 返済期限が年単位と長め

従業員貸付制度では、年2.0%~4.0%の低金利でお金を借りることができるのが特徴です。

また、カードローンの審査に通りにくい人でも、勤続年数などで貸付を判断する勤め先の社内審査のため、通常のカードローンよりも審査に通りやすいです。

信用機関にブラックリストに登録されている人でも従業員貸付制度を利用してお金を借りられることがあるようです。

社内でお金を借りるため、勤続年数などに応じてまとまったお金を借りることができます。

引き落としは給与天引きなので銀行で返済する必要はありませんし、うっかり振込忘れたということは少ないでしょう。

従業員貸付制度を利用するデメリット

従業員貸付制度を利用するデメリットは次のようなものが挙げられます。

- 退職すると一括返済を求められることが多い

- 申し込みから着金までに時間がかかる

- 雇用形態や勤続年数などの条件がある

- 借入の用途に制限がある

- 書類を提出する必要がある

- 返済が遅れると出世できない可能性がある

従業員貸付制度は退職する場合いは借入金の一括返済を求められることが多いです。

また、申し込みから着金までに2週間から4週間の時間がかかるため、急ぎでお金が必要な人にとってはデメリットと言えるでしょう。

「5年以上の正社員」などの雇用形態や勤続年数などのほかに借入用途の条件があり、審査を受けてもお金を受け取ることができないという企業もあるようです。

従業員貸付制度はいくつかの書類を提出する必要がありますので、必要な書類を揃えておく必要があります。

従業員貸付制度は福利厚生の一貫です。

返済などのトラブルがない限り、制度を利用してお金を借りたことで昇進に影響することがありませんが、返済が給与の天引きでない場合はうっかり滞納してしまうとトラブルのもととなります。