「人生100年時代」と言われる中、65歳までの雇用機会の確保や「継続雇用制度」として本人が希望すればそれ以降も働き続けられる環境が増えてきました。

しかし、第2の人生として老後は年金で生活していくという人も少なくありません。

そんな方たちの生活の中で、住宅ローンの残高支払いや子供の出産祝い、孫の誕生日プレゼントなど出費がかさむことってありますよね。

年金受給者によって、このような出費は痛いもの。

中にはこういった急な出費に対応できず、お金に困っている人がいるかもしれません。

「年金受給者だから、お金を借りることはできない。」と思っている人は間違いです。

実は、年金受給者でも年金や退職金だけでは生活ができないという人には「年金担保貸付制度」という制度が利用できます。

今回は「年金担保貸付制度」について詳しくご説明していきたいと思います。

■同時に読んでおくと良い記事

fa-arrow-circle-right【即現金】今すぐにお金を借りる32の方法!!キャッシング・借金・審査無しでお金を最短5分で最低1,000円を手に入れる方法を紹介します

fa-arrow-circle-rightキャッシング(借金)以外で今すぐにお金を作る60の方法!!初心者でも1万・3万・5万・10万円・100万円を即現金化!!

「年金担保貸付制度」とは?年金受給者でもお金が借りられる!

年金担保融資制度とは、fa-arrow-circle-right独立行政法人福祉医療機構(WAM)が行っている「年金受給者」向けの融資制度です。

基本的に、年金を担保にしてお金を貸すという行為は法律で禁止されています。

しかし、独立行政法人福祉医療機構が行っている「年金受給者」は国が法律で認めている制度です。

通常、安定した収入のない、いわゆる「収入源が年金だけの人」は通常金融機関などからお金を借りることができません。

ですが、「年金担保融資制度」なら必要な資金を工面する必要がある場合は金融機関よりも低金利でお金を借りることができるのです。

安定した収入がないけど、お金を借りたい年金受給者にとっては、「お金を借りることができる」だけでなく「金融機関よりも低実質年率で借りることができる」ので、非常に嬉しい制度ですよね。

仕組みとしては、毎月貰っている年金を担保にしているので、年金を前借りしているイメージが分かりやすいかもしれません。

例えば、1月にお金が足りず、5万円借りたとします。

返済の下限は1万円からとなるので、5か月かけて返済するとなると、毎月1万円借りたお金の金額を差し引いて年金が支払われます(計算から利子を除く)。

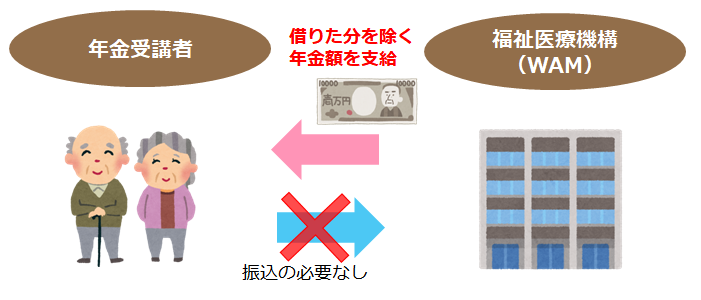

WAMに年金を受け取る権利を譲渡するので、年金受給者は差し引かれた分の年金を受け取ることができ、返済分を振り込む必要はありません。

つまり、返済をし忘れる心配もなく、自動的に返済することができる仕組みです。

「年金担保貸付制度」の条件は?どんな人が対象となる?

年金担保貸付制度は、「年金受給者ならだれでもお金を借りることができる」という訳ではありません。

「年金担保貸付制度」の条件や対象者についてご説明します。

年金担保貸付制度を利用する条件として、「お金を使用する用途」に条件があります。

年金担保貸付制度を利用する条件として認められているのは以下です。

用途

- 保健・医療

- 介護・福祉

- 住宅改修

- 婚葬祭

- 生活必需物品の購入

これらの支出のためであれば、一時的に小口の資金が必要な場合に年金担保貸付制度がご利用できます。

次に対象者かどうかの大前提としては、現在「年金受給中」であるかどうかが基準となります。

つまり、“年金証書”を持っていて、かつ年金を受給していることが条件です。

以下のいずれかの年金証書を持っている方が年金担保融資制度の対象者です。

- 厚生年金保険年金証書

(厚生年金基金および企業年金連合会から支払われるものは対象となりません。) - 国民年金・厚生年金保険年金証書

- 船員保険年金証書

(厚生年金保険とみなされ融資の対象となります。ただし、平成22年1月1日以降の事故による船員保険の障害・遺族年金は対象になりません。) - 国民年金証書

(無拠出制の老齢福祉年金、特別障害給付金および国民年金基金は対象となりません。) - 労働者災害補償保険年金証書

(石綿健康被害救済法に基づく特別遺族年金は対象となりません。)

※各種共済年金および恩給は、対象になりません。

(独立行政法人福祉医療機構公式ホームページ「fa-arrow-circle-right融資制度のあらまし」より抜粋)

年金を受給していても借入ができない人は?

年金を受給していても、借入ができない人もいらっしゃいます。

例えば、60歳で定年退職した後に、ただ「収入がなくなったから」という理由で制度を利用することはNGです。

前提として”年金を受給しているのにお金に困っている人”への融資が目的となっているからです。

また、「年金担保貸付制度」は原則追加の借り入れはできません。

それ以外にも次にあてはまる方は「年金担保融資制度」が利用できない可能性があります。

- 平成26年12月1日以降に借入申込をされた方で、任意繰上返済され、融資決定時の完済予定日に到達していない場合

- 生活保護受給中である場合

- 年金担保貸付を利用中に生活保護を受給し、生活保護廃止後5年間を経過していない場合 (令和4年3月末の予定で借入申込受付を終了するため、たとえ生活保護廃止後5年間を経過しても融資を利用できない場合があります。)

- 融資金の使途が投機性の高い場合(ギャンブル等)もしくは公序良俗に反する場合、または借入申込者ご本人の利益に明らかに反する場合

- 年金の支給が全額停止されている場合

- 同一の年金で借入金残高がある場合

- 現況届または定期報告書が、未提出または提出遅延の場合

- 特別支給の老齢厚生年金を受給していた方で65歳時の年金決定手続き期間中の場合

- 反社会的勢力に該当する方、反社会的勢力と関係を有する方または反社会的勢力に類する行為を行う方

- その他、独立行政法人福祉医療機構の定めによる場合

(独立行政法人福祉医療機構公式ホームページ「fa-arrow-circle-right融資制度のあらまし」より抜粋)

上記に当てはまっているという方は、制度を利用できない可能性が高いです。

「年金担保貸付制度」の審査は厳しい?どのくらいの期間がかかる?

せっかく「年金担保貸付制度」を受けても審査に落ちてしまうと悲しいですよね。

また、すぐに小口のお金が必要という方にとって、年金担保貸付制度を申し込んでから、実際に融資を受けられるまでの期間はどのくらいかかるのか気になりますよね。

年金担保貸付制度の審査基準と期間についてご紹介します。

「年金担保貸付制度」の審査は厳しい?

「年金担保貸付制度」の審査は厳しいのでしょうか。

福祉医療機構などからも詳しい審査基準ついては公表されていません。

あくまでも“WAMの基準条件に達しているかどうか”を第一段階の審査としています。

また、「本当にお金に困っている方」を優先するためにも、定期預金などを組んでいる方は預金の解約を勧められるというケースもあるようです。

一方、受給者のなかには75歳から借入れをし、借りては返しを繰り返して85歳になっても融資を受けている人もいます。

そのほか、先ほどご紹介したように、使用用途や借入額によって審査に落ちてしまうこともあります。

誰にでもすぐにお金を貸してしては企業も成り立ちませんので、その審査難度はなかなか高いものと予想されます。

また生活保護を受けてしまうと、申込自体ができなくなりますので借入を検討している場合は要注意です。

「年金担保貸付制度」に申し込んでから融資が受けられるまでにはどのくらいの期間がかかる?

年金担保貸付制度に申し込んだ際の申込みから融資日までの期間は、およそ4週間程度です。

ある程度融資までに時間がかかりますので、お急ぎの方は余裕をもって申し込んでおきましょう。

直近の具体的なスケジュールを表にしていますので、ご参考にしてください。

■2020年度3月30日から6月21日までの申請の場合

| 金融機関受付期間(注1) | ご融資日(予定) | 返済開始(予定)月 |

| 3月30日~4月12日まで | 5月17日 | 8月支払い分より返済開始予定(注2) |

| 4月13日~4月26日まで | 5月30日 | |

| 4月27日~5月14日まで | 6月7日 | |

| 5月15日~5月22日まで | 6月17日 | |

| 5月23日~5月30日まで | 6月25日 | |

| 5月31日~6月13日まで | 7月10日 | 10月支払い分より返済開始予定(注2) |

| 6月14日~6月21日まで | 7月18日 |

(注1)金融機関営業日での受付となります。

(注意2)年金支給状況により、返済開始(予定)月が遅れる場合があります。

これを見てみても、約4週間かかるとみて間違いないでしょう。

即日借入ができる消費者金融などと比べると、年金担保貸付制度は審査に時間がかかります。

しかし、メリットと言えるのは「銀行融資よりも実質年率が低く設定されていること」です。

具体的な実質年率については次の章でお伝えします。

「年金担保貸付制度」ではどのくらいお金を借りることができる?実質年率は?

お金を借りる際に気になるのは「どのくらいのお金が借りられるか」と「実質年率はどのくらいか」ではないでしょうか。

必要な金額のお金が借りられなかったり、せっかくお金を借りたのに実質年率が高いと生活が苦しくなってしまいます。

そこで、「年金担保貸付制度」の借入可能額や実質年率についてご説明します。

「年金担保貸付制度」ではどのくらいお金を借りることができる?

「年金担保貸付制度」ではどのくらいお金を借りることができるのでしょうか。

結論から言うと、上限額は人によって異なります。

というのも、“年間受給額の80%”までと決まっており、用途が生活必需品の購入であれば、80万円までとなっています。

そのため、借入可能な金額は10万円〜200万円となりますが、実際に融資できる金額は借入申込者ご本人が必要とする額が限度とし、以下の3つを満たす額の範囲内となります。

3つの条件

- 10万円~200万円の範囲内(1万円単位。ただし、資金使途が「生活必需物品の購入」の場合は、10万円~80万円の範囲内となります。)

- 受給している年金の0.8倍(年額。年金から源泉徴収されている所得税額に相当する額を除く)以内

- 1回あたりの返済額の15倍以内(ご融資金額の元金相当額をおおむね2年6カ月以内でご返済していただくこととなります。)

(独立行政法人福祉医療機構公式ホームページ「fa-arrow-circle-right融資制度のあらまし」より抜粋)

つまり、年金を年間250万円貰っている人でも、300万円貰っている人でも、上限は200万円です。

しかし、借りすぎてしまうと、これまで貰えていた年金額から返済額が引かれての生活となりますので、生活水準が変わってしまう可能性もあります。

最下限は1万円から月々返済が可能ですがご自身のご年齢や返済可能な金額をしっかりと考えてから、借入を行うようにしましょう。

借入申込限度額についてはWAMの公式サイトより「fa-arrow-circle-right融資限度額・計算シミュレーション」で確認できますので、借入を検討されている方は調べてみてもよいかもしれません。

「年金担保貸付制度」でお金を借りた場合の実質年率は?

年金担保貸付制度でお金を借りた場合の実質年率は「年2.8%」で、これは他の金融会社よりも低い設定となっています。

例えば、銀行カードローンの実質年率は年3.0%〜15.0%で、消費者金融系カードローンの実質年率は年4.0%〜18.0%です。

また、銀行や消費者金融のカードローンは、初めて契約する人に限っては「上限実質年率」を適用するケースが多いので、二桁の実質年率で契約することがほとんどです。

年利2.8%といっても、決して安いわけではありません。

例えば、一般的に2.8%の利息で200万円を借り、5年で返済をする場合の実質年率はどのくらいになるのでしょうか。

- 借用金額:200万円、返済期間5年の場合

200万円を借りて、5年で返済する場合の利息は「28万460円」です。

元本と合わせて228万460円を5年で支払うとなると、年に456,092円、月々約38,000円支払う必要があります。

月々の支払いが厳しいとなると、「返済期間を延ばせばいい」と思う方が多いかもしれません。

次に、同じく200万円を借りて、5年ではなく10年で返済する場合の利息を見てみましょう。

- 借用金額:200万円、返済期間10年の場合

200万円を借りて、10年で返済する場合の利息は「56万613円」です。

5年で返済する場合に加えて、さらに利息がかかりますので、「返済期間を延ばせばいい」という訳ではありません。

借入を行う場合にはしっかりとした返済計画を立てましょう。

年金担保貸付制度に申し込み時の「必要な書類」は?

年金担保貸付制度を申し込む前に、手続きに必要な書類を知っておきましょう。

年金担保貸付制度の申し込み時に「必要な書類」についてご紹介します。

借入申込みに必要な書類は、次のとおりです。

(1)借入申込書(取扱金融機関の店舗に用意してあります。)

(2)年金証書

(3)現在の年金支給額を証明する書類 (次のうちいずれか一つ、最も新しいもの)■厚生年金保険または国民年金の年金を担保にお申込みの場合

- 年金振込通知書

- 年金額改定通知書

- 年金決定通知書

- 年金送金通知書

- 年金決定通知書・支給額変更通知書

- 国民年金(基礎年金)の支払いに関する通知書

- 年金支払通知書

■労働者災害補償保険の年金を担保にお申込みの場合

- 年金等振込通知書年金等送金通知書

- 支給決定通知書

- 変更決定通知書

- スライド等による変更決定通知書

(4)実印・印鑑証明書(発行後3カ月以内のもの)

(5)ご本人であることを確認できる写真付証明書(有効期限内のもの)

- 運転免許証

- 運転経歴証明書(平成24年4月1日以降発行のもの)

- 小型船舶操縦免許証

- 日本国旅券(パスポート)

- 外国人登録証明書(在留の資格が特別永住者のものに限る)

- 在留カード

- 特別永住者証明書

- 身体障害者手帳、療育手帳、精神障害者保健福祉手帳

- 個人番号カード

- 住民基本台帳カード

(6)資金使途の確認資料(見積書、請求書等)

これらの書類が一通り揃っていれば年金担保貸付制度に申し込むことができます。

年金担保融資制度は申し込みから借入までおよそ1ヵ月の期間が必要です。

必要な書類が揃っていないと申請をすることができませんので、早くお金を借りたいという人はきちんと必要な書類を揃えておきましょう。

年金担保貸付制度の「申し込み方法」と流れは?

年金担保貸付制度の「申し込み方法」とその流れについてご紹介します。

年金担保融資制度の申し込みは、「独立行政法人福祉医療機構代理店」と表示してある金融機関で手続きを行います。

都市銀行では、「fa-arrow-circle-rightみずほ銀行」や「fa-arrow-circle-right三菱UFJ銀行」、「fa-arrow-circle-right三井住友銀行」、「fa-arrow-circle-rightりそな銀行」で取り扱いをしていますが、「fa-arrow-circle-rightゆうちょ銀行」や「fa-arrow-circle-right農協」では取り扱っていません。

ホームページに詳しく記載されておりますので、お近くの取り扱い代理店をお探しの際はfa-arrow-circle-rightご融資の窓口(受託金融機関一覧)でご確認ください。

申し込みからお借入までのイメージは次のようになります。

STEP1からSTEP5までの流れを見ていきましょう。

STEP1.申し込み用紙(借入申込書)に記入する

店舗では「借入申込書」を用意しています。

申し込み用紙にはご本人が直接金融機関窓口で記入する必要があります。

また、先ほど「ゆうちょ銀行」では年金担保貸付制の度取り扱いをしていないとお伝えしましたが、「ゆうちょ銀行」などの受付対象外の金融機関で年金を受け取っている方もいらっしゃると思います。

その場合には、お近くの銀行や信用金庫等の店舗にて、「年金受取口座の変更手続き」が必要となりますので、注意が必要です。

したがって、指定銀行の口座を持っていない場合には「年金受け取り口座」として新しく口座を開設しなければなりません。

STEP2.審査

審査フェーズでは、申請金額をもとに審査を行います。

申し込みをしたからといって確実に融資を受けられる訳ではなく、借入申し込み後に福祉医療機構の審査が行われます。

申し込みを受理してから借入の可否を判断しますので、申込が受理されたからといって融資を確約するものではありません。

審査は「福祉医療機構」で行い、かかる期間はおよそ4〜5週間程度です。

STEP3.融資決定

審査が通った場合、取扱金融機関から電話で連絡があります。

審査が通った場合、取扱金融機関から電話で連絡があります。

そこで、融資開始日や制度についての説明をされますので、申し込みをしてから4~5週間は連絡を待ちましょう。

審査に落ちた場合も電話で連絡が来ますが、審査の基準などの詳細な理由については開示していないため、確認することはできません。

STEP4.融資開始

STEP4までのお手続きが完了すると、融資が始まります。

融資が開始すると、開始日に指定口座に入金されます。

万が一、指定口座に入金されていない場合は、お申し込みの銀行窓口に相談してみましょう。

STEP5.返済

お金を借りた後には、お金を返済しなければいけません。

制度を利用してから年金はあなたの口座ではなく、年金支給機関から福祉医療機構に年金が支払われるようになります。

福祉医療機構は振り込まれた年金からあなたの返済額分(利息含む)を差し引き、残額があなたの指定口座に振り込まれます。

つまり、毎月振り込む必要はなく、「振り込むのを忘れていた!」という事態にはなりません。

年金担保貸付制度の返済方法と支払い開始時期は?月にいくらから返済できる?

先ほど、簡単にご説明しましたが、ご返済は借入者自身が行う必要はありません。

返済は独立行政法人福祉医療機構が年金支給機関から借入者の年金を直接受け取ることによって、返済額を差し引いて支払いが行われます。

そのため、「つい、うっかり振り込み忘れた」ということがないので、嬉しいポイントといえるでしょう。

また、通常の年金支給月は偶数月のため、返済は偶数月のみです。

もし奇数月に年金が支給された場合には、原則として返済充当が行われずに支給された年金の全額が振り込まれます。

返済が開始されるのは、借入金を受け取られた月(融資実行月)の翌々月以降の偶数月から返済が始まります。

例

- 1月または2月融資実行をした場合は、4月が返済開始予定月

- 5月または6月に融資実行をした場合は、8月が返済開始予定月

年金担保貸付制度は月にいくらから返済できる?

返済金額は定額返済となっており、1万円単位で返済することができます。

定額返済額の上限は1回あたりの年金支給額の1/3以下とし、下限は1万円となります。

(年金は偶数月に奇数月分の年金を受け取る)

| 最低支払定額 | 最高支払定額 |

| 1万円 | 年金支給額の1/3以下 |

つまり、1回あたりの年金の支給額が30万円(月15万円)だった場合には「1万円以上10万円以下」の定額支払いを選択することができます。

返済が厳しい!そんな時はどうしたらいい?貸付条件の変更はできる?

お金を借りたものの、やむを得ない事情により生活困窮に陥り返済が難しくなるケースもあると思います。

そういった場合には、どのようにすればいいか不安ですよね。

困難となった場合には「貸付条件」を変更することができます。

変更できる内容は、次の2つになります。

変更可能内容

- 返済期間を貸付実行日から一律3年に延長できる

- 変更後の定額返済額は1千円単位にになる

支払期限を延ばすことができ、支払い額を1万円単位から1000円単位にすることができます。

しかし、年金の支払いが差止められているなどの事情がある場合には貸付条件変更が通らないこともあります。

また、貸付条件変更の承認は返済期間中1回しか申請することはできません。

貸付条件変更申請は奇数月の15日が締切となりますので、貸付条件変更申請を検討している場合には気を付けましょう。

貸付条件変更申請が承認された場合は、翌月からは「変更後の条件」で返済となります。

年金担保貸付制度のメリットとは?

年金担保貸付制度を受けるメリットはどのようなものがあるのでしょうか。

メリットは次のようなものがあげられます。

■年金担保貸付制度のメリット

- 2.8%の低実質年率で借入可能

- 借入金の用途が多様で、冠婚葬祭や住宅改修にも使える

- 年金からの天引きのため、借入金を自動的に返済できる

メリット①:2.8%の低実質年率で借入可能

年金担保貸付制度のメリットとして第一にあげられるのは、年2.8%の低実質年率でお金を変りることができると言う点です。

通常は実質年率が10%以上という金融会社が多いのですが、年金担保貸付制度は国が認めている制度のため、低実質年率でお金を借りることができます。

| 機関名 | 実質年率 | 実質年率の高さ |

| 銀行カードローン | 3.0%〜15.0 | 高 |

| 消費者金融カードローン | 4.0%〜18.0% | 中 |

| 年金担保貸付制度 | 2.8% | 低 |

借入者にとってお金を借りる上で、なるべく低い実質年率で借りたいですよね。

メリット②:借入金の用途が多様で、冠婚葬祭や住宅改修にも使える

年金担保貸付制度はお金の使い道が多様です。

中には冠婚葬祭の場合には借入ができないというものもありますが、年金担保貸付制度は冠婚葬祭や住宅改修にもお金を使うことができます。

疾病の予防に必要な経費や介護・福祉に係るサービスの利用に必要な経費、教育や学習等に必要な経費、債務等の返済に必要な経費にも使うことができます。

申し込みの際には「具体的なお金の使いみち」や「必要な金額が確認できる資料(見積書等)」を提示する必要があります。

旅行のための資金使途としては使用することはできません。

メリット③:年金からの天引きのため、借入金を自動的に返済できる

年金担保貸付制度のメリットは、「年金からの天引きで借入金を返済できる」という点も挙げられます。

お金を借りると返済しなければいけませんが、つい忘れてしまうこともありますよね。

そういった場合は「遅延損害金」として利息が高くなってしまい、会社によっては20%の損害金を支払わなければならないこともあります。

例えば、毎月20,000円返済している場合に支払いを忘れてしまうと、「4,000円」の遅延損害金を余分に支払う必要があります。

そのため、借入金の返済に手間がかからず、自動的に天引きされる年金担保貸付制度のメリットです。

「連帯保証人」は必要?返済途中で借入者が死亡してしまったらどうなるの?

年金担保貸付制度を利用するには「連帯保証人」は必要なのでしょうか。

身寄りのない人だと不安になってしまいますよね。

この章では、「連帯保証人」は必要か、返済途中で借入者が死亡してしまった場合のケースについてお話します。

年金担保貸付制度を利用するには「連帯保証人」は必要?

通常、お金を借りる際には、連帯保証人が必要です。

しかし、年金担保貸付制度は連帯保証人を付けても付けなくても、審査に通ることができればお金を借りることができます。

年金担保貸付制度を「保証人なし」で借入を行う場合には、「保証料の支払い」が必要です。

連帯保証人とは、簡潔に言うと「借入者がお金を返済しなかった場合に代わりに返済を行う人」のことです。

「保証人」と「連帯保証人」の違いとは

債務者(お金を借りた者)が金銭を返済しない場合に、債務者の代わりに、借金を返済する人のことを保証人と呼びます。保証人には催告・検索の抗弁権が与えられるが、連帯保証人にはこれらの権利は与えられない。

連帯保証人は借入者がお金を返済しなかった場合に、借入者がお金を持っているいないに関わらう、支払いをしなければいけません。

返済途中で借入者が死亡してしまった場合の返済は、連帯保証人ありとナシによって異なります。

しかし、連帯保証人にも審査基準があり、連帯保証人は誰でもよいと言う訳にはいきません。

返済途中で借入者が死亡してしまったら、返済はどうなるの?

融資を受けている間に借入者が死亡してしまった場合には、連帯保証人が代わりに返済します。

連帯保証人をつけずにお金を借りた場合には、「fa-arrow-circle-right公益財団法人年金融資福祉サービス」という信用保証機関が代わりに返済額を支払ってくれます。

この公益財団法人年金融資福祉サービスに借金を肩代わりしてもらうには、「保証料を支払っておく」必要がありです。

保証料は、年金担保融資制度の貸付利率と同じ年2.8%で、申し込み用紙は、金融機関に用意されています。

【注意】年金担保融資制度は2022年3月末で新規受付停止

年金受給者でもお金を借りることができる「年金担保融資制度」は、平成22年12月の閣議決定において、令和4年3月末で新規申し込みを終了することが決定されました。

(※令和4年3月末までは、今までどおり利用することができます。)

返済期日に関しては、制度廃止の“令和4年3月末時点”で返済額が残っていたとしても、繰り上げて返済する必要はありません。

年金担保融資制度が廃止してしまうと、お金に困った時にお金を借りることができなければ不安な気持ちになってしまいますよね。

しかし、「fa-arrow-circle-right自立相談支援機関」に相談にいくと、状況に応じて支援をしてもらえます。

また、代案として、社会福祉協議会が行っている「生活福祉資金貸付制度」でもお金を借るることができますので、「生活福祉資金貸付制度」についてはは、お近くの自立相談支援期間を訪れてみましょう。

まとめ

いかがでしたか?

年金支給額でもお金を借りることができる「年金担保融資制度」は低実質年率でとても便利ですよね。

令和4年3月末で新規の申し込みを修了する予定になっていますので、今度年金支給額がお金を借りることができるのは難しくなるかもしれません。

少しでも「年金担保融資制度」の利用を検討している方は、早めにお近くの取り扱い金融機関まで足を運んでみてくださいね。

■同時に読んでおくと良い記事

fa-arrow-circle-right【即現金】今すぐにお金を借りる32の方法!!キャッシング・借金・審査無しでお金を最短5分で最低1,000円を手に入れる方法を紹介します

fa-arrow-circle-rightキャッシング(借金)以外で今すぐにお金を作る60の方法!!初心者でも1万・3万・5万・10万円・100万円を即現金化!!