借り入れたお金を返済することが出来ないと俗に言う「ブラック」状態となってしまい、あなたのその後の生活は一変します。

特に大きな変化としてローンなどの金融商品が利用できなくなります。

そして、クレジットカードを新規で作ることが非常に困難になります。

しかし、便利なクレジットカードを何とか1枚は持っておきたいですよね。

今回の記事では、ブラック状態になってしまってもクレジットカードを発行する為には事前に何をやっておくべきなのかについて解説します。

超ブラックでも作れる・新規発行ができるクレジットカード

超ブラックでも作れる・新規発行ができるクレジットカード『ライフカード』

fa-arrow-circle-rightライフカードの特徴やポイント還元率は?口コミや審査について解説!!

あなたのブラック状態は何か

まず、金融事故を起こしてしまったあなたはブラック状態になってしまっています。

そして、上記の状態になってしまっているあなたは、以下の2つのどちらの状態に属しているのではないかと思います。

どちらの状態に属しているかで、その後のクレジットカードの発行の可否に関わってきます。

ブラックの2つの状態

- 債務整理中または債務整理をせずに延滞している状態

- 債務整理による返済が完了している状態

ブラック状態①:債務整理中または延滞状態の場合

まず、ご自身が1点目の状態に該当している場合は、残念ながらどのような方法であってもクレジットカードの取得は不可能と考えられます。

なぜなら、この場合は現時点で延滞や異動情報に掲載されている状態が解決する見通しが立っていない為、クレジットカード会社も申込者に「信用」を与えてカードを発行することが出来ないからです。

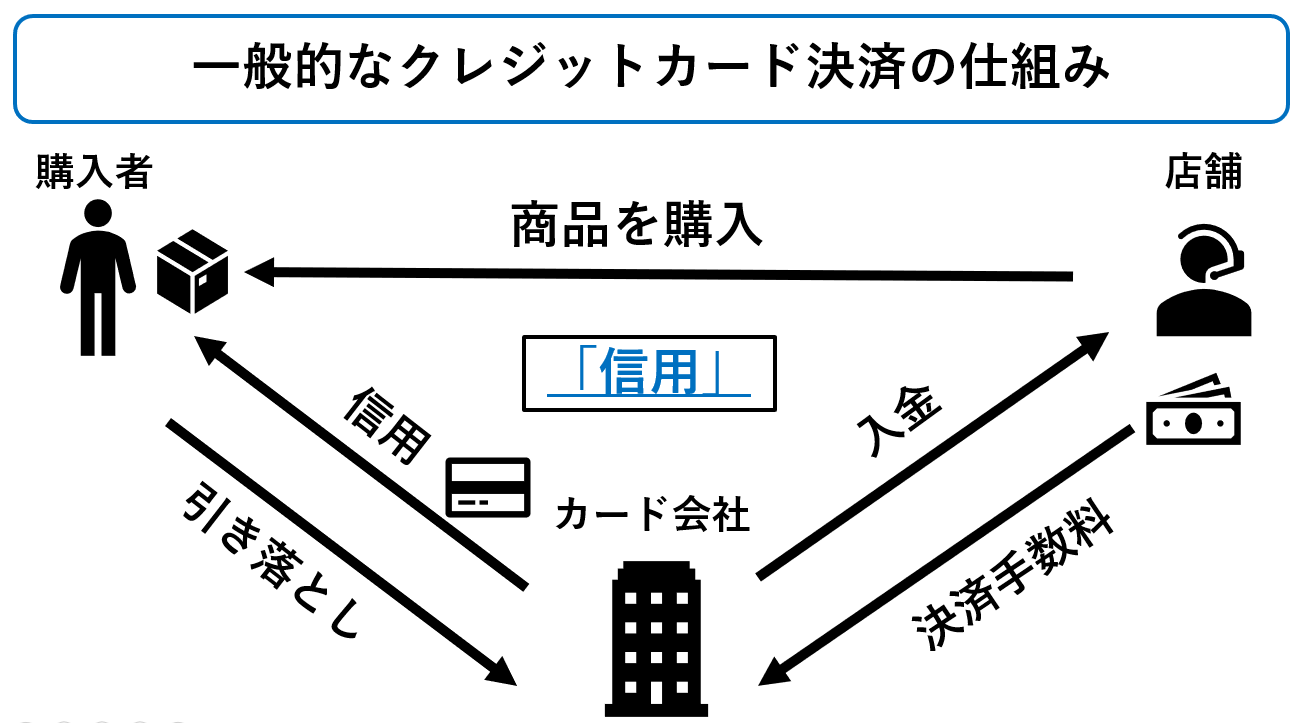

クレジットカードの仕組みは上記図のように購入した商品の代金をクレジットカード会社を通じて決済し、購入者は「信用」の下で後日クレジットカード会社に支払いを行うというものです。

つまり、現時点で延滞などの金融事故が発生している為、新たに購入した商品の代金を支払う見込みは立たない(信用を得ることは出来ない)という判断がされるということです。

よってクレジットカードの新規発行は非常に困難と言わざるを得ません。

ブラック状態②:債務整理後で返済が完了している状態

では2点目の状態はどうでしょうか。

まず、債務整理等を行っている為、信用情報機関には異動情報が掲載されています。

この点は1点目と同じです。

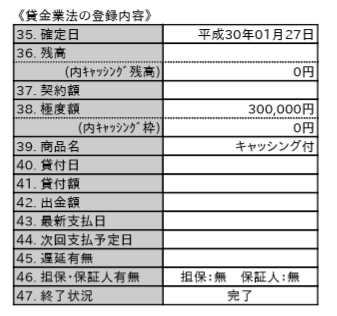

しかし、完済して取引が終了している場合は以下のように信用情報の中に「完了」と表記がされます。

債務整理を行った場合、支払い完了からも約5年間は信用情報に情報が掲載され続けますので、ブラック状態になっています。

しかし、完済していることも表記されますので、現時点での借入がないことをアピールすることは出来ます。

あとはクレジットカード会社がこの点も踏まえて新たに申込者を信用してクレジットカードを発行するかどうかの判断を行う訳です。

fa-check-square-o審査に影響ある?信用情報機関(JICC,CIC,JBA)情報開示のメリット・デメリットとは?についてはこちら

金融事故(ブラック)から逃げることは出来るのか

結論から言うとあります。それは"消滅時効援用"を行う事です。簡単に申すと5年間、1円も返済をせず賃金業者からの連絡も無視し続ける事です。

しかし、時効援用は様々な要因で停止している場合が多いもので、時効までの期間を逃げたからといって時効が成立するとは限らないのが難しいところです。

貸金業者も様々な手立てで時効を引き延ばす手段を講じている場合がほとんどなのです。

つまり、一度金融事故を起こしてしまった場合、完済するか、法的な整理(債務整理)をしない限り、個人信用情報機関には異動情報が登録されたままとなり、ブラック状態は解消されないのです。例外として、誤って事故として情報が登録されていたのであれば事実確認ができる書類等を準備する事により解消する事が可能です。

逃げ回った期間も含めると20年間を超える間信用情報に異動情報(金融事故情報)が掲載されてしまうこともあり得るのです。

そして、そうしてお金に困って逃げ出してしまった人に、新しくお金を貸したり、クレジットカードを発行する会社はまず存在しないだろうということは容易に想像できると思います。

現代に生活する上で、20年間も金融商品を利用することが出来ないことは現実的とは言い難いです。

このような状態に陥ってしまったら、債務整理などの法的な措置を検討するのがクレジットカード新規発行への一番の近道になるのではないでしょうか。

よって一般的に金融事故から逃れることは出来ないと言えます。

fa-check-square-o【実体験!!】借金を踏み倒してみた!失敗しない消滅時効援用のやり方(方法)!!

クレジットカードを発行する為にやっておくべきこと4つのこと

では、信用情報機関に異動情報が登録されてブラックになってから、クレジットカードを新規発行する為にやっておかなければならないことは何でしょうか。

それは以下の4点です。

ブラックがクレジットカードを作る為にやっておくべきこと

- 現在の延滞・債務整理を全て解消する

- クレジットヒストリーを作る

- 信用情報機関で異動情報が消えているか確認する

- 審査を受けるクレジットカード会社を決める

やっておくべきこと①現在の延滞・債務整理を全て解消する

クレジットカードは無担保・保証人無しで利用することの出来る商品です。

つまり、担保なしにクレジットカード会社から借入や立替払いをすることが出来る商品です。

大切なことは先述の通り、クレジットカード会社が利用したあなたに代わって店舗に対して立替払いをしていることなのです。

この方法は銀行などの貸金業者が利用者に対して融資している方法に等しく、担保や保証人を取っていないということはあなた(利用者)の「信用」を担保にしているとも考えることが出来ます。

つまり、クレジットカード会社の審査は「信用」調査に値し、返済能力よりも信用能力が優先されているのです。

その際に利用しているのが個人信用情報であり、その調査の結果、審査に落ちるということはクレジットカード会社からの返済能力に対する信用が得られなかったということです。

言葉を選ばずに言うのであれば、「今後の支払いに対して、貸し倒れリスクが大きいので発行を見合わせる。この申し込み者は会社の利益とならない」という返答になります。

この「貸し倒れリスク」を表している指標が「異動情報」なのです。

返済が滞っていたり、更に進んだ債務整理状態になっていたり、現在もその状態が継続している申込者はクレジットカード会社にとって、これ以上の信用を与えて立替払いの枠を広げることがリスク以外の何者でもないのです。

よって申し込む前には最低限、延滞の解消と債務整理後の支払い完了の2点は済ませておく必要があります。

就職活動に例えるのであれば、応募前の「応募条件」に自身を合わせる段階の行動と考えると分かりやすいのではないでしょうか。

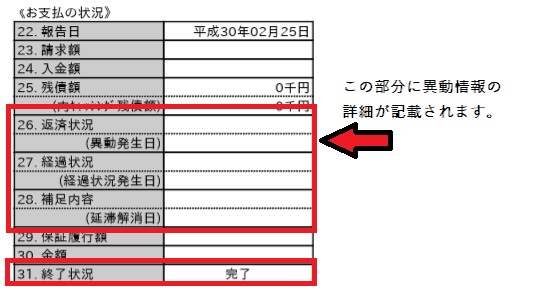

これらが完了した場合は異動情報の中の「終了状況」欄に「完了」と表示されたり、「補足内容」欄に延滞解消日が記載されたりするので、ブラックが解消したとは言えませんが、現時点では支払いのトラブルがないことはアピールできるのです。

やっておくべきこと②クレジットヒストリーを作る

信用情報をクリア出来たら続いてはクレジットヒストリーについて考えましょう。

一般的にクレヒスと略されている言葉でもありますが、クレジットカードだけを指す言葉ではないのをご存知でしょうか。

クレジットヒストリーとは一言で言うと「信用取引の歴史」です。

クレジットカードに限らず、キャッシングローン、住宅ローンやマイカーローンなどの各種ローン商品や分割払いが可能となる商品に対しての正規の支払い方法にクレジットヒストリーは関係しています。

これらの商品を申込・利用しようとすると必ず先ほどの個人信用情報機関にあなたの情報が信用情報として登録されます。

申込情報は6ヶ月間の信用情報機関への登録が基本です。このクレジットヒストリーについての信用情報は審査で利用されています。

クレヒスはあなたが今まで利用してきた金融商品(クレジット取引)の利用履歴が過去24ケ月分まで掲載されています。

つまり、クレヒスはあなたの今までをのクレジット取引との付き合い方を知る為の「履歴書」に近い扱いと考えられます。

個人信用情報機関は現在の日本には3機関存在しています。

| 信用情報機関名 | 登録している主な会社 |

| CIC | クレジットカード会社・大手消費者金融 |

| JICC | 信販会社等多種多様の業界 |

| JBA | 銀行・信用金庫 |

ただし、この3社にも情報共有システムがありますので、実際にはどれか1機関で登録されると、全情報機関に周知されていると考えておいた方が良いと言えます。

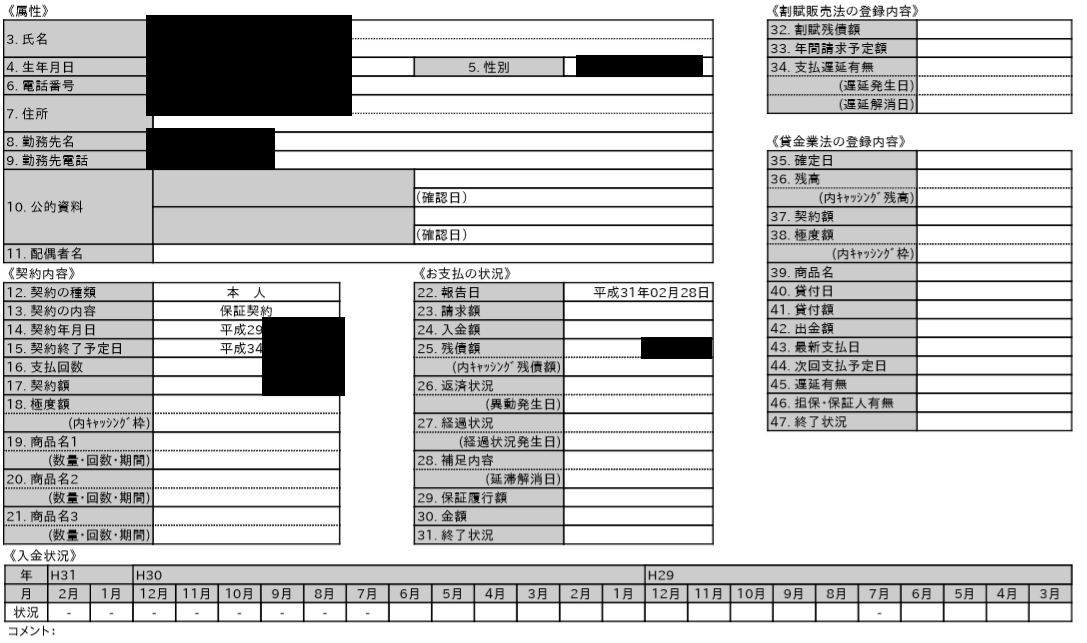

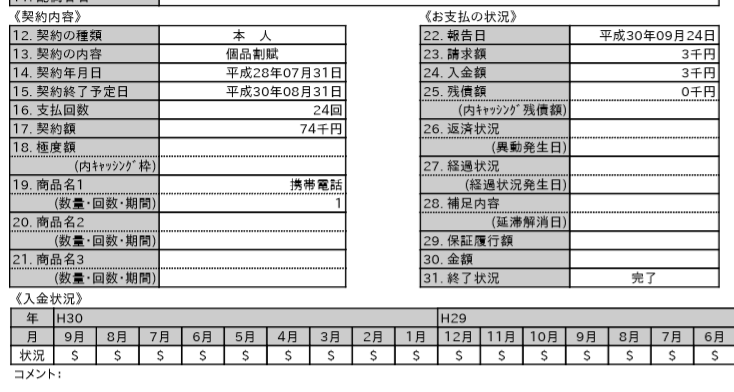

500円から1,000円程度の手数料を支払えば自身の個人信用情報は開示出来ますが、実際にそれを開くと上記図のような画面が表示され、以下のことが分かります。

- 氏名・生年月日・住所・電話番号などの公的個人情報

- 契約している金融商品の種類

- 契約日

- 利用額(または利用限度額)

- 残債額(いくら利用中か)

- 延滞・事故の有無

- 支払が予定通り行われているか

これを見るだけで相当の情報量が登録されているのが読み取れるのではないでしょうか。

そして、クレヒスというのは画像内の下段の「入金状況」欄に表示される$マークやAマークのことを指しています。

上記画像は$マークしか表示されていませんが、マークには様々あり、それぞれには意味が決まっています。

| マーク | 意味 | 審査での扱い |

| $ | 請求通り(または以上)の入金あり | ◎ |

| P | 請求額の一部入金 | △ |

| R | 支払者以外からの入金 | × |

| A | 支払者の事情で未入金 | × |

| B | 支払者の事情とは無関係の理由で未入金 | ○ |

| C | 原因の分からない未入金 | × |

| ー | クレジットの利用なし | △ |

| (空欄) | クレジット会社からの更新なし | △ |

上記図の中から考えるに重要なのは「$」マークが表示されているかという点です。

反対に「A」や「P」が付いている場合というのはきちんと決められた期日に決まった金額の支払いが出来ていないということですので、審査ではマイナス評価となります。

つまり、ブラック状態が続いていたとしても$マークのクレヒスを続けていれば、きちんと支払いを続けていることをアピールすることに繋がるのです。

しかし、ブラック状態になっていると新しくクレジットカードは作れないのに、クレヒスを作ることが出来るのかという疑問が浮かんでくると思います。

そこでお勧めの方法が携帯電話の分割払いを利用する方法です。

現在のDOCOMO・au・ソフトバンクの3キャリアではスマートフォン等の端末を分割購入すると「割賦契約」という契約を結ぶことになります。

この割賦契約は契約書にも記載されているのですが、信用情報機関に登録されると決まっています。

つまり、信用情報機関に携帯電話の割賦契約情報が記載され、毎月の携帯電話の支払いを怠らなければ、信用情報機関にその事実($マーク)が記録されます。

上記のように「入金状況」には$マークが記載され、クレジットヒストリーが形成されているのも分かります。

しかし、高ステータスのクレジットカード会社の審査では携帯電話の割賦契約はクレジットヒストリーとはみなさないという意見もあります。

ただし、今回の記事はブラック状態からクレジットカードを発行する事を目的としています。

流通系や消費者金融系のクレジットカード会社の審査では見なすことが多いようですので、発行を依頼する会社も重要になるということです。

また、このクレヒスは申込者の年齢が高齢になればなるほど重視されます。

なぜなら、債務整理をしても5年を経過すると個人信用情報から掲載が消えてしまい、真っ白になってしまい、過去を確認することが出来なくなるからです。

そこで重視されているのが過去2年(24ヶ月分)の掲載が残っているクレヒスとなるわけです。

真っ白の状態だと、過去に何も金融事故を起こしたことが無かったとしても、事故を起こした方と何も変わらない信用情報となってしまっているので、残念ながら誤解を生みやすいのです。

fa-check-square-oクレヒスとは?信用情報の回復に最適のカードはアコムACマスターカード!!についてはこちら

やっておくべき事③信用情報機関で異動情報が消えているか確認する

ブラックでもクレジットカード発行を目指す為の最後の仕上げは申し込み前に自身の信用情報が申込できる状態になっているかを確認することです。

信用情報機関は先述の通り3機関存在しています。

開示方法はそれぞれ多少違いますが、3機関とも情報開示を行うことが出来ます。

| 方法/機関 | CIC | JICC | JBA |

| インターネット | ○:1,000円 | △:1,000円 | ×:対応なし |

| 郵送 | ○:1,000円 | ○:1,000円 | ○:1,000円 |

| 窓口 | ○:500円 | ○:500円 | ×:受付なし |

※△は申し込むことは出来ますが、ホームページ上での閲覧は出来ず、郵送されます。

各信用情報機関での掲載機関は以下の通りです。

| CIC | JICC | JBA | |

| 61日以上の延滞 | 5年 | 1年 | 5年 |

| 3ヶ月以上の延滞 | 5年 | ||

| 任意整理・特定調停・個人再生を行った場合 | |||

| 自己破産を行った場合 | 5年~7年 | 10年 | |

| 強制解約された場合、代位弁済に至った場合 | 5年 | ||

これらは掲載期間のみの情報です。

クレジットカードを作る為には、延滞解消・債務整理完了後、最低5年間は難しい状態が続きます。

JBAは自己破産を行った場合は10年間の掲載ですが、銀行や信用金庫しか加盟していない信用情報機関になりますので、気にしなくてはならないのはCICとJICCの2機関になります。

以下は個人信用情報を開示するメリットです。

- 自身が現在ブラックではないか確認することが出来る

メリットはこの1点に尽きます。

もちろん、開示前の大前提の話として、過去の延滞や債務整理の処理は完全に完了していて、掲載期間も過ぎていると言い切れる方はわざわざ信用情報を開示する必要はありません。

なぜなら、掲載するべき過去(5年間)に延滞や債務整理の掲載事実がないのであれば、そもそも異動情報などの傷も存在しないからです。

信用情報開示はあくまで過去に何らかの理由でブラックとなってしまっており、登録されている可能性があると考えられる方に必要な行動なのです。

fa-check-square-o審査に影響ある?信用情報機関(JICC,CIC,JBA)情報開示のメリット・デメリットとは?についてはこちら

fa-check-square-o個人信用情報機関の開示までの流れとやり方!!メリット・デメリットはある?についてはこちら

やっておくべき事④審査を受けるクレジットカード会社を決める

自身がブラックになってしまっている以上、高ステータスカードと呼ばれるような「ゴールドカード」以上のクレジットカードや審査の厳しい銀行系の発行するクレジットカードの発行を狙ってはいけません。

そこで必要になることは、どのようなクレジットカードを発行するべきなのかを知り、狙いを定めておくことです。

クレジットカードを決める際に気を付けること

- 一度にたくさんのカードを申し込まない

- 狙うのは消費者金融系カードか流通系カード

まず、一度にクレジットカードを複数申し込んではいけません。

なぜなら、この申し込みの記録も信用情報機関に登録されており、6ヶ月間の保管期間が定められています。

つまり、申込を受けた審査担当者は他社の申し込み状況も目にすることになるのです。

「他社にも大量に申し込みを出しているということはお金に困っているのではないか」とリスク判断され、審査通過を見送られる可能性が考えられるからです。

そして、発行を狙うべきクレジットカードは消費者金融系のクレジットカードや「主婦・学生でも審査可能」をうたっている流通系クレジットカードがお勧めです。

これらのカードは審査の通過基準が甘く、クレジット利用してもらうことで利益を上げることに主眼を置いているカードであるからです。

また、高ステータスカードの中でも、ブラック状態の掲載はあっても完済状態になっていれば審査に通過出来るクレジットカードが存在しています。

それが「アメックス(アメリカンエキスプレス)」のクレジットカードです。

アメックスの審査基準は信用情報こそ一般的な利用方法を行っていますが、何よりも現在の収支状況を重視しています。

過去に債務整理を経験していたとしても、現在の収入が高く、きちんと再生できていると判断できる申込者にはクレジットカードを発行しているのです。

年会費が必要となるクレジットカードですが、所持したいということであれば狙ってみても良いかもしれません。

fa-check-square-oクレヒスとは?信用情報の回復に最適のカードはアコムACマスターカード!!についてはこちら

fa-check-square-o「アメックス」カード種類別の審査難易度と6つの審査通過のコツについてはこちら

クレジットカード発行時に絶対にやってはいけないこと

ブラックの方がクレジットカードを発行する際は、「最初に1枚」が非常に重要です。

クレヒスをしっかりつけて、信用情報もきちんと消えていることを確認して、申込準備万端となっている時に最後の最後で大きな失敗が待ち構えていることを忘れてはいけません。

絶対にやってはいけないこと:以前のクレジットカード会社に申し込む

今まで使っていたクレジットカードは特典も理解出来ていて、何より使いやすいものです。

しかし、だからといってブラック明けに申し込んでいいクレジットカードではありません。

むしろ、今後申し込んでも審査に通ることのないクレジットカードと認識するべきなのです。

それは、過去に債務整理の対象となったクレジットカードは「社内ブラック」と呼ばれる社内データベースの中に記録がされているからです。

もちろん、この情報に掲載期間は存在しませんので、半永久的に延滞や債務整理の事実がその会社に記録され続けることになるのです。

どんなにきれいなクレヒスを付けたとしても、過去に裏切った信頼は返ってきません。

今まで利用してきた会社は諦めて、まだ取引したことのない金融機関・クレジットカード会社に申し込みをするようにしましょう。

ブラックがクレジットカードを作る為に事前にやっておくべきこと

ここまでご覧いただいたように、ブラックとなった方がクレジットカードを発行することは非常に困難です。

債務整理や延滞状態が解消したとしても、信用情報には5年程度その記録が残り続ける為に、その期間のクレジットカード発行審査は不利になり続けます。

ブラックがクレジットカードを作る為にやっておくべきこと

- 現在の延滞・債務整理を全て解消する

- クレジットヒストリーを作る

- 信用情報機関で異動情報が消えているか確認する

- 審査を受けるクレジットカード会社を決める

まずは、上記の4点を守ることが一番の近道だと考えられます。

ブラック状態のままでは上記4つのうちどれかが欠けると、クレジットカード新規発行は難しくなると考えられますので自身の状況を整理・確認することから始めましょう。

超ブラックでも作れる・新規発行できるクレジットカード

では、具体的にブラック状態でも作ることの出来るクレジットカードを紹介したいと思います。

超ブラックでも作れる・新規発行ができるクレジットカード『ライフカード 』

| 年会費 | 5000円 |

| ポイント還元率 | 初年度1.2%以上 2年目以降1.5%以上 |

| 国際ブランド | Master |

| カード受け取りまで | 申込日から1週間~2週間程度 |

ライフカードは、「ライフカード株式会社」が提供するカードです。

今回紹介をしているのは、通常のライフカード(年会費無料)とは違い、ブラックの方、過去に延滞や滞納、更には債務整理を経験されている方も審査の対象となるライフカード(年会費5000円)です。

最大の強みは、クレジットカード会社ではほとんど0に近い、「過去に延滞がある方、審査に不安のある方も審査の対象」と公言をしている点です。

その理由には独自審査があります。

スマート審査と呼ばれる、過去よりも現在の顧客状況を重視した独自の審査基準を採用している為、いわゆるブラックの方でもクレジットカードを新規で発行した実績があるのです。

【特徴】

- 通常のライフカードとスペックは全く同じ

- 初年度はポイントが1.5倍で還元率は0.75%

- 誕生月は基本ポイント3倍で還元率1.5%

- 通常のカード(年会費無料)と違ってブラックも審査の対象

誕生月は還元率が1.5%になるのはとてもお得です。

単純に誕生月に10万円分のお買い物をすることによって、1500円分還元されるという事ですからね。

また、ライフカード はステージ制プログラムを採用しています。

| 年間利用額 | ステージ名 | ポイント倍率 |

| 0-50万円 | レギュラーステージ | 1倍 |

| 50-150万円 | スペシャルステージ | 1.5倍 |

| 150万円以上 | プレミアムステージ | 2倍 |

また、L-Mallというショッピングモールを経由してお買い物をするとポイント還元率は最大25倍となります。Amazon、楽天、Yahoo!等、600以上の各種サイトがありますので、こちらもお得にお買い物ができます。

fa-arrow-circle-rightライフカードの特徴やポイント還元率は?口コミや審査について解説!!