お金が足りない時に手軽にキャッシングが可能なのが消費者金融でのキャッシングです。テレビCMでも頻繁に大手消費者金融のCMが流れており、利用者も多くいます。ところで、みなさんは、消費者金融でお金を借りる時に大手の消費者金融と中小の消費者金融のどちらから借りていますか?

中には大手の消費者金融の審査に落ちたけど中小の消費者金融の審査には通ったという方もいます。実は大手と中小の消費者金融ではそれぞれメリットやデメリットがあるのです。この記事では大手と中小の消費者金融の金利や限度額や審査時間などを比較し、それぞれどのような強みがあるのか紹介いたします。

大手消費者金融と中小消費者金融の違いって?

そもそも大手消費者金融と中小消費者金融の違いって何でしょうか?「単純に顧客や売上高が違うからでしょ」と思っているかもしれません。

そのような点もありますが、実は大きな違いがあります。

ターゲットにしている顧客層が違うのです。

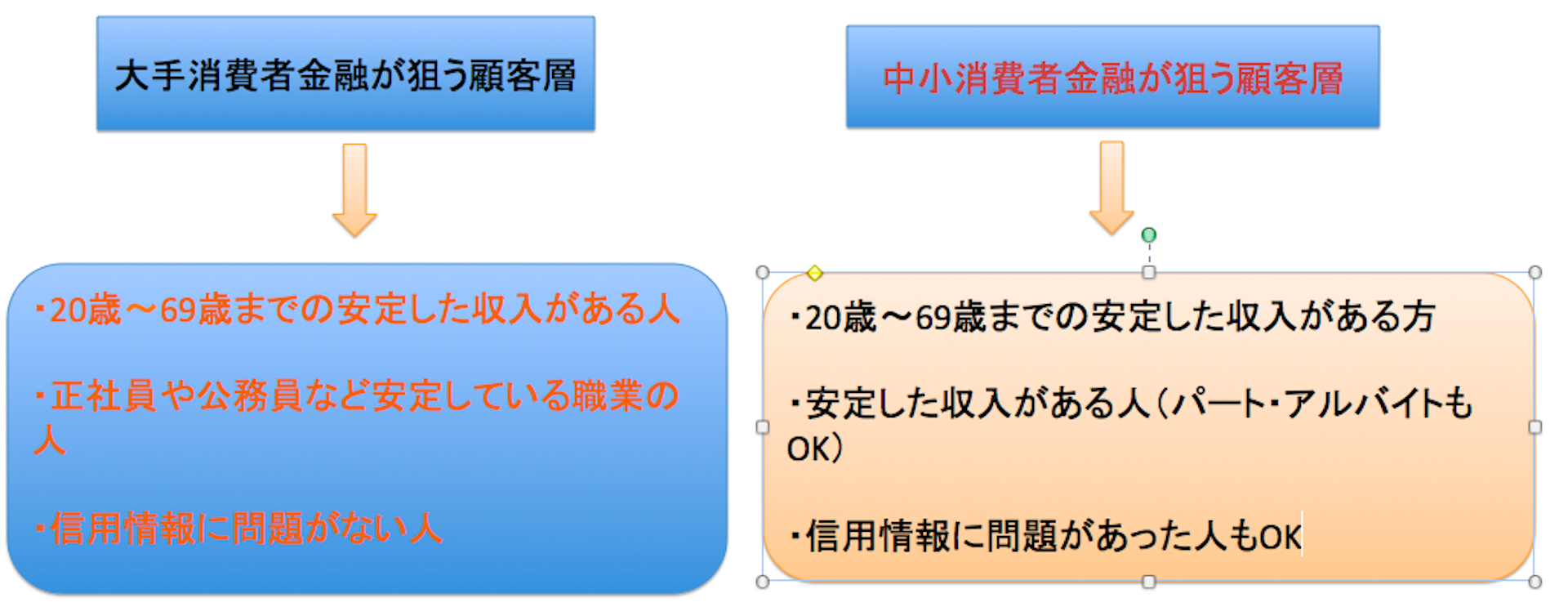

大手消費者金融がターゲットとしている顧客層

大手消費者金融がターゲットとする顧客層は20歳〜69歳までの安定した収入がある方です。正社員、派遣社員、パート、アルバイトなど特に職種を絞っていませんが、実際のところ、派遣社員、パートの方、アルバイトの方は審査落ちするケースが多いです。

さらに専業主婦や無職の方などその人自身に収入が無い方は100%審査に落ちてしまいます。審査の際は信用情報に問題がないかを重視するので、過去になんらかの金融トラブルを抱えたことのある方はまず審査に通りません。またホワイト状態の人の審査にも慎重です

ホワイトとは

ホワイトとは、クレジットカードやローン契約などの利用履歴が一切残っていない状態のことです。通常社会人の方は、必ずこれらの履歴が残っているものです。

例えば、住宅ローンや車のローン、携帯代金の本体代金の分割支払いなども利用履歴に含まれます。これらの利用履歴が無い状態でキャッシングやクレジットカードの申し込みをするとほぼ審査落ちになります。

なぜなら審査担当者が「履歴が全く残っていないのは、過去に自己破産などで長期間カードやローンなどを利用できなかったことが原因ではないか」と疑うからです。

中小消費者金融がターゲットとしている顧客層

中小消費者金融のターゲットとする顧客層は、大手消費者金融と同じく20歳前後〜69歳前後の安定した収入がある方です。加えて大手消費者金融で審査落ちをしてしまった方も顧客となります。つまり派遣社員の方やパートの方やアルバイトの方も安定した収入と勤務年数がそこそこあれば十分審査に通る可能性は高いのです。

もちろん、各消費者金融によって審査基準が違うので、A社の審査には落ちたけど、B社の審査には通ったという事例も多くあります。

このように大手消費者金融と中小消費者金融ではターゲットとしている顧客層に違いがあります。したがって大手と中小のどちらが良いのかは、その人次第ともいえます。次章では大手消費者金融と中小消費者金融の違いについて説明していきます。

大手消費者金融と中小消費者金融の金利の違い

消費者金融でキャッシングをする際にみなさんが気になる事とはなんでしょうか?まず融資が通るのかという点も気になると思います。そしてその次に気になるのは金利や限度額、融資までの時間ではないでしょうか?

金利は消費者金融によって違いがありますが、だいたいは数%程度の違いです。しかし借りるお金が多ければ多いほど、借りる期間が長ければ長いほど、そのわずか数%の違いが大きな違いになります。

ではここからは大手と中小消費者金融それぞれの金利を比較してみます。まずは大手消費者金融の5社の金利です。

大手消費者金融の金利一覧

| 大手消費者金融会社 | 金利(年率) |

| アコム | 3.0%〜18.0% |

| プロミス | 4.5%〜17.8% |

| SMBCモビット | 3.0%〜18.0% |

| アイフル | 3.0%〜18.0% |

| ノーローン | 4.9%〜18.0% |

概ね上限金利は18.0%の会社が多いですが、唯一プロミスだけが17.8%とお得な水準です。この金利はさすがに銀行系カードローンなどの金利よりは数%高い数字です。しかし大手消費者金融の会社は、利息制限法の上限金利よりも数%低い数字に設定されています。

ちなみに、下限金利がすごく低いと思いますが、下限金利は一定以上お金を借りないと適用されません。したがってそこまで重要視する必要はありません。

さらに現在は総量規制という法律が適用されるため、多くお金を借りたくても借りられない人の方が多いでしょう。通常金利は多くお金を借りるほど安くなっていくものです。限度額まで借りれなくても、数百万円単位で借りる事ができれば金利はそれなりに低い数字になります。

総量規制とは

総量規制とは個人のローン利用者を借りすぎによる生活破綻から救済するために作られた法律です。2010年から施行されました。

具体的には、貸金業者でお金を借りる際に年収の3分の1を超える金額を借りられないという法律です。ただし銀行のカードローンや借り換えなどについては対象外です。

限度額を借りるのは難しい

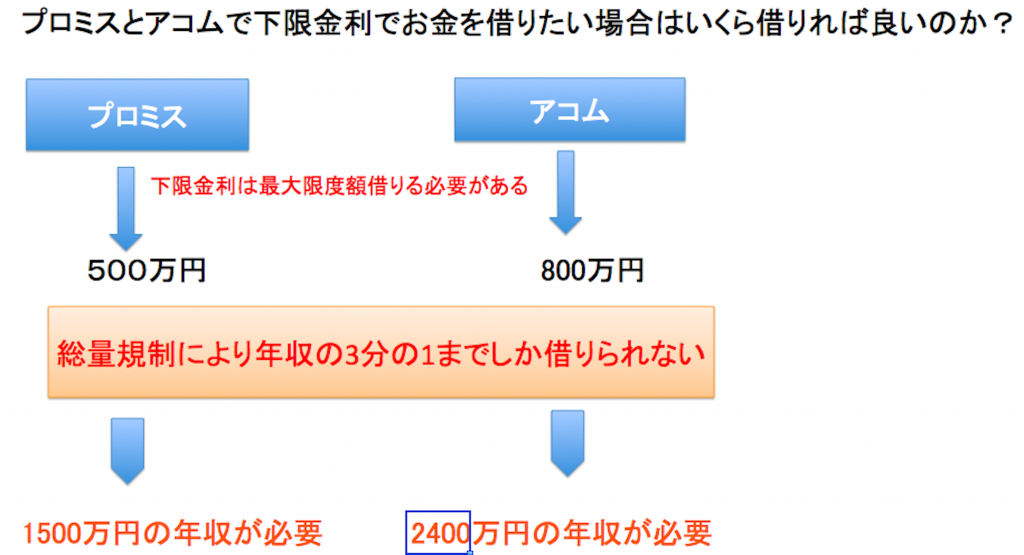

例えばプロミスで下限金利である4.5%でお金を借りたければ限度額である500万円の借り入れが必要です。しかし、総量規制という法律があるため4.5%の下限金利を適用すっるためには年収が1500万円以上なければできません。これはあまりにも非現実的ですね。

大手消費者金融の中には限度額が800万円の会社もあります。この場合2400万円の年収が必要になってしまいます。できるだけ安い金利で借りたい気持ちはわかりますが、さすがに厳しいです。

中小消費者金融の金利はまちまち

次に中小の消費者金融の金利を比較してみます。

中小消費者金融の金利一覧

| 中小の消費者金融会社 | 金利(年率) |

| セントラル | 4.8%〜18.0% |

| フタバ | 14.959%〜17.950% |

| いつも | 7.0%〜18.0% |

| ライフティ | 8.0%〜20.0% |

| アロー | 15.0%〜19.94% |

| キャネット | 15.0%〜20.0% |

| アルコシステム | 15.0%〜20.0% |

| AZ | 7.0%〜18.0% |

| 関東信販 | 16.98% |

| ビアイジ | 12.0%〜18.0% |

中小の消費者金融だからとても高い金利を取られるのではないかと考えた人がいるかもしれません。安心してください、さすがに利息制限法の上限金利である20%を超える金利を適用する会社はありません。金利が20%を超えるような会社は闇金です。

表のように上限金利、下限金利とも会社によってかなりの違いがあります。どこの消費者金融でも通るなら、上限金利の低い会社からキャッシングをした方が良いでしょう。

なお大手消費者金融も中小消費者金融も最初は、低い限度額からスタートするため、ほぼそれぞれの会社の上限金利でのキャッシングになることが多いです。キャッシングの時の金利を下げたければ、毎月返済をして信用を積み限度額をあげてもらう事です。限度額をあげれば、比例して金利が下がっていきます。

ただ、限度額が上がりキャッシングをした金額が高くなっても毎月の返済金額が少なく長期間での返済になれば、より多くのお金を返済することになるので、よく考えてキャッシングをしましょう。

大手と中小の消費者金融では限度額も大きく違うの?

次に気になるのは、大手と中小での限度額の違いです。そもそも、まずは限度額ってどういうものなのかを説明いたします。限度額とは金融機関がその人に貸す事のできる上限金額の事です。

消費者金融は審査をする際に以下の項目を重視し、この人にお金を貸す事ができるのか?できるならいくらまで貸す事が可能か?(限度額)という事を判断します。

審査の判断に使う材料

・年収

・職業(勤務形態、勤続年数)

・配偶者、子供の有無

・居住環境(居住年数、賃貸か持ち家か)

・他社からの借り入れ、返済状況

大手消費者金融では他の会社から融資を受けている場合は、さらに審査に通る可能性は低くなります。もちろん他の会社からの融資ですでに年収の3分の1を超えている場合は審査に通らないので注意が必要です。

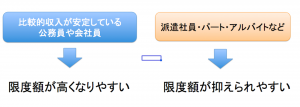

限度額は大手でも中小でも最初は低い金額に抑えられるのが一般的です。ただし、大手消費者金融の顧客と中小消費者金融の顧客では顧客の属性や信用度に違いがあるため、最初の限度額は大手消費者金融の方が高い傾向です。

実際に大手消費者金融の限度額を見てみましょう。

大手消費者金融の限度額は高額!

大手消費者金融の限度額一覧

| 大手消費者金融会社 | 限度額 |

| アコム | 800万円 |

| プロミス | 500万円 |

| SMBCモビット | 1万円〜800万円 |

| アイフル | 800万円 |

| ノーローン | 1万円〜300万円 |

ご覧のように限度額は会社によって違います。アイフルやアコムSMBCモビットは800万円まで借りることが可能です。ただよっぽど年収が高い人以外はあまり高い限度額を気にする必要はありません。それにしても大手消費者金融の限度額はやはり高いですね。

中小消費者金融の限度額は低い会社もあれば高い会社もある

逆に中小消費者金融の限度額はどうなのでしょうか?

中小消費者金融の限度額一覧

| 中小の消費者金融会社 | 限度額 |

| セントラル | 1万円〜300万円 |

| フタバ | 10万円〜50万円 |

| いつも | 1万円〜50万円 |

| ライフティ | 1000円〜500万円 |

| アロー | 200万円 |

| キャネット | 5万円〜50万円,2回目以降300万円まで |

| アルコシステム | 50万円 |

| AZ | 1万円〜1000万円 |

| 関東信販 | 5万円〜99万円 |

| ビアイジ | 1万円〜200万円 |

中小ということで限度額が安い会社が多いのは予想通りですが、中には最大で300万円、500万円、1000万円と大手消費者金融並みかそれ以上の限度額を設定している会社もあり驚きました。限度額の高い会社は中小でもそれだけ資金に余裕があるのでしょう。

また限度額が低いからといって必ずしも損というわけではありません。最初のキャッシングの限度額は低いですし、そこまで長く付き合うわけではなければ限度額が低い消費者金融でも問題ありません。

さらに限度額が高い消費者金融でお金を借りる場合も最初のキャッシングの限度額は多くないです。毎月の返済をきちんとして信用が高くなれば、早いスピードで限度額は上がっていきます。

なおブラックの人や元ブラックの方については、最初は数万円〜高くても10万円しか融資してもらえないケースが多くあります。

限度額の増枠については違いはあるの?

前述したように限度額は一生固定というわけではありません。最初は低い限度額でも、毎月の返済をきちんと行っていけば限度額が増える時(増枠)がやってきます。でも増枠ってどのようなタイミングで上がるのでしょうか?また大手と中小の消費者金融では違いがあるのでしょうか?

まず前提条件として増枠にも審査があります。審査に通れば限度額が増枠されます。業者から増枠の電話が掛かって来る事があります。顧客が増枠を希望すれば増枠の審査に入ります。注意していただきたいのは、電話がきたからといって必ずしも審査に通るわけではない事です。もちろん、業者側から連絡が来るわけですから、審査に通る確率は高いのは事実です。

大手消費者金融の場合

増枠される金額は一概には言えません。しかし元大手消費者金融の方の証言などがありだいたい10〜30万円ぐらいの増枠が相場です。また総量規制があるので、増枠の限度は年収の3分の1までです。ちなみに年収が高い人の増枠で一度に200万円以上増枠されたケースもあるそうです。

また増枠審査に通るための条件は各消費者金融によって違います。ただし最低条件はもちろんあります。具体的には以下のような条件です。

増枠のための最低条件

・契約から3ヶ月以上経過(ただし延滞がない事)

・60歳未満

・勤続半年以上

・カードローン、キャッシングも含めた他社からの借り入れが3件以内

・1年以内に他社の返済を延滞していない

契約から3ヶ月以上の会社が多いですが、中には契約から半年以上経ってないと増枠されない会社もあります。

年齢については60歳未満の会社もあれば、65歳未満の会社もあります。また利用限度額によって対象年齢を変えている会社もあります。60歳を超えてくると定年退職される方もいるので収入が安定するのかという点を気にしているのでしょう。

他社からの借り入れ件数についてもまちまちです。3社以内の消費者金融もあれば4社まで大丈夫という消費者金融もあります。逆に他社からの借り入れ件数を審査の参考にしていない会社もあります。

延滞については審査の対象にならない会社もありますが、あると不利になる事が多いのでやめてください。延滞については大手消費者金融だけでなく、中小消費者金融の審査でも振りになることが多いです。

中小消費者金融の場合

中小消費者金融の場合ですが、ネットでは条件などは見つけられませんでした。ただし中小の消費者金融でも大手の消費者金融と同じように審査基準を持っているかと思います。中小の消費者金融の場合は利用した方の口コミが参考材料になります。

口コミを見てみると増枠に3ヶ月ほど掛かったケースもあれば、わずか11日で増枠になったケースもあります。逆に半年経っても増枠の案内がされないという方もいました。また増枠の金額ですが、数万円の方もいれば、数十万円増額されるケースも多くあります。この辺りは、利用者の年収や属性にもよるかと思います。会社によっては大手消費者金融よりもゆるい条件で増枠する会社もあるようです。

消費者金融と長く付き合いたい方は、限度額の多さや増枠がどのぐらいでされるのかという点をよく調べてから申し込みをしても遅くありません。逆に審査落ちを繰り返して申し込みブラックは避けたいですね。

申し込みブラックとは

申し込みブラックとは短期間に複数の会社に審査を申し込んだ時に起こります。消費者金融に申し込みをすると、信用情報機関に登録をされます。短期間に多く申し込み履歴があると他の会社も貸さなかったことがわかってしまいます。

つまり審査の時に門前払いされる可能性が高まります。なお一度登録された情報は6ヶ月間は消えません。申し込みブラックになった人は、6ヶ月間待って信用情報から申し込み履歴が消えるのを待ってから申し込みましょう。

消費者金融によって融資の時間に違いはあるのか?

消費者金融からお金を借りる方は、ほとんどの方がすぐにでもお金を借りたい人が多いかと思います。なぜなら急いでいない場合や消費者金融でなくても、銀行カードローンや9rじっとカードのキャッシング枠など他の手段もあるからです。

すぐにでもキャッシングをしたい方が消費者金融を選ぶポイントは即日融資が可能かという点です。消費者金融からキャッシングをするメリットは、申し込んですぐに融資が降りるということです。大手の消費者金融と中小の消費者金融では融資の時間にどのぐらい違うのでしょうか?

大手の消費者金融は即日融資が簡単にできる

各大手消費者金融の融資までの時間の一覧は以下の表の通りです。

大手消費者金融の融資時間一覧

| 大手消費者金融会社 | 申し込み後、融資が降りるまでの時間※1 |

| アコム | 最短1時間 |

| プロミス | 最短1時間 |

| SMBCモビット | 最短即日 |

| アイフル | 最短即日 |

| ノーローン | 最短即日 |

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合あり

ご覧のように大手の消費者金融は全ての会社で最短即日での融資が可能です。信用情報に問題がなければ断然大手消費者金融からのキャッシングが良いですね。さらにアコムやプロミスは最短1時間での融資も可能なので、急に当日になってお金が必要になった時はアコムやプロミスを選んだ方が良いでしょう。

また大手消費者金融は自動契約機などを置いているため、契約のできる時間も夜まで開いているケースが多いです。これは忙しいサラリーマンの方はもちろん、夜になって明日急にお金が必要になったというケースでも重宝します。

この使い勝手の良さが大手消費者金融のメリットです。

中小消費者金融でも即日融資が可能な会社は多いが・・・

では中小消費者金融では融資にどのぐらいの時間が掛かるのでしょうか?以下は中小消費者金融の融資に掛かる時間の一覧です。

中小消費者金融の融資時間一覧

| 中小の消費者金融会社 | 融資時間 |

| セントラル | 14時までの契約完了で即日融資可能 |

| フタバ | 14時までの契約完了で即日融資可能 |

| いつも | 最短即日 |

| ライフティ | 7日〜10日 |

| アロー | 14時までの契約完了で即日融資可能 |

| キャネット | 14時までの契約完了で即日融資可能 |

| アルコシステム | 14時までの契約完了で即日融資可能 |

| AZ | 1万円〜1000万円 |

| 関東信販 | 5万円〜99万円 |

| ビアイジ | 14時までの契約完了で即日融資可能 |

意外に思われるかもしれませんが、このように中小消費者金融でも即日融資が可能な会社は多いです。ただしほとんどの会社で、平日の14時までに契約を完了しておかなければなりません。一部での会社では窓口での申込みであれば夕方までは即日融資が可能な会社もあります。

しかし、サラリーマンの方など昼間に忙しい方からすると14時までに契約を完了させるのは少し大変かもしれません。だいたいの消費者金融はネットから申し込みができますが、少しバタバタしてしまいます。

さらに土日に申し込んで即日融資ができる会社はかなり少ないです。これは銀行の窓口が土日に空いていない影響があります。そして、即日融資が可能でも会社によっては即日融資をするにあたり、他の条件を満たしていないと即日融資ができない事もあります。

今までは即日融資が前提での説明でしたが、もちろん即日融資をしていない会社あもあります。申込みから融資が降りるまで1週間以上掛かる会社もあります。ターゲットとする顧客層を広げる分、審査は慎重に時間を掛けて行う会社もあるのです。

以上の事から、中小の消費者金融は大手の消費者金融よりも融資のスピードは少し劣ります。また即日融資をする際も、多くの中小消費者金融で平日の14時までに契約が完了している必要があるため結構大変です。

大手と中小の便利さはどこまで違うのか?

消費者金融を選び融資が降りた後に、大事なことがあります。それは返済する際や追加で融資を受ける際に以下に労力の負担を少なく返済できるかです。複数の消費者金融から借りている人は特に注意です。

毎月銀行に行き、何度も振込み作業をするのは思った以上に大変です。さらに申し込んだ日によって返済日も変わってくるため、キャッシング先の返済日がバラバラだと返済をするのも大変です。最悪返済を忘れることもあるかもしれません。

ここからは大手消費者金融と中小消費者金融では、返済の際の便利さがどれぐらい違うのかにも触れてみます。

大手消費者金融はあらゆる返済方法もあり便利

大手消費者金融は、キャッシングをした後も楽です。

プロミス

・全国のプロミスのお客様サービスプラザ(店頭窓口)とATM

・インターネットから返済(三井住友銀行、三菱UFJ銀行、みずほ銀行、ジャパンネット銀行、楽天銀行)

・提携ATM,,コンビニエンスストア(※24時間返済可能ローソン、ミニストップ、ファミリーマート)

・銀行振込み

アコム

・アコムATM

・提携ATM

・インターネット

・店頭窓口

・銀行振込み

・自動口座引き落とし

ノーローン

・新生銀行カードローンレイクALSAATMコーナー

・インターネット

・銀行振込み

・自動引き落とし

・提携ATM(金融機関、コンビニ、イオン店舗)

アイフル

・銀行振込み

・提携ATM

・アイフルの店舗やATM

・コンビニ

・自動口座引き落とし

SMBCモビット

・提携ATM

・自動口座引き落とし(三井住友銀行、三菱UFJ銀行、ゆうちょ銀行の口座を持っている人)

このようにほとんどの大手消費者金融は銀行振込みだけでなく、自動口座引き落とし、 ATM、インターネットからも返済ができます。また店舗や併設されているATMで返済する場合も便利な場所に位置しているためとても助かります。

実際に中小ではなく大手消費者金融を選んだ理由として、CMなどでよく知られているという理由だけでなく、サービスや利便性が良いからという理由で選ぶ方が圧倒的に多いことがわかっています。特に自動口座引き落としは、お金を口座に入れておくだけで良いのでとても楽です。

中小消費者金融の返済方法は銀行振込みが多い

一方中小消費者金融の返済方法はどうでしょうか?表にしてみました。

中小消費者金融の返済方法一覧

| セントラル | ATM、銀行振込み、コンビニ |

| いつも | インターネット(楽天銀行、ジャパンネット銀行、四国銀行)、ATM、銀行振込み、窓口 |

| アロー | 銀行振込み(コンビニは不可) 自動口座引き落とし |

| フタバ | 銀行振込みのみ |

| ライフティ | 銀行振込み セブン銀行ATM |

| キャネット | 銀行振込み 契約をした支店の窓口 |

| アルコシステム | 銀行振込み 本社へ直接持参(兵庫県) |

| AZ | 店頭窓口 銀行振込み |

| 関東信販 | 銀行振込み 現金書留送金 |

| ビアイジ | 銀行振込み 支店窓口 |

このように中小の消費者金融はほとんど銀行振込みや店舗の窓口が多いです。しかし中にはセブン銀行と提携している会社もあり、コンビニでの返済もできる会社もあります。便利さを求めるならセブン銀行と提携している会社でキャッシングをすれば大手消費者金融と変わりなく返済できます。

ただインターネットでの支払いに対応している会社はわずかにありますが、大手消費者金融のように自動口座引き落としに対応している業者はありませんでした。以上のことから利便性については大手消費者金融の方が便利であることがわかります。

大手、中小それぞれの消費者金融の強みは?

ここまで大手と中小の消費者金融で金利や限度額、便利さ、融資までの時間について日買うしてきました。その結果を見るといずれも大手消費者金融に分があるようにみえます。しかし、そもそも大手と中小の消費者金融ではターゲットとする顧客層が違います。

当然、私たちが消費者金融を利用する時、大手と中小の消費者金融ではそれぞれ強みがあります。まず大手消費者金融は信用情報に問題がない方や安定した収入がある公務員や正社員の方がお金を借りる際、とてもメリットがあります。

大手消費者金融のメリット

・最初から数十万円単位の借り入れが可能である

・毎月返済を続けていけば限度額が上がり、数百万円の借り入れを行うことができる

・上限金利については最初から利息制限法の上限である20%よりも2%も下の基準から借りることができる

・即日融資に対応しており、平日だけでなく土日も対応している

そして、下限金利の金利も低いのが特徴です。さすがに限度額いっぱいのお金を借りることは難しいですが、金利は低いに越したことはありません。さらに時間も夜まで営業していることが多いので、中小の消費者金融のように平日のみしか即日融資ができなかったり、指定の時間までに契約を済ませていないと即日融資ができないといった不便さもありません。

さらに全国的に自動契約機が設置されており、コンビニのATMとの提携などもしているため、キャッシングをする際も返済をする際もとても便利です。

一方中小の消費者金融の強みとは何でしょうか?中小の消費者金融は大手の消費者金融と比べて見劣りすると考える方もいるかもしれませんが、そうではありません。中小には中小の良い点があります。大手消費者金融の最大のデメリットは審査が厳しいことです。

正社員や公務員の方なら審査に通りやすいですが、パートやアルバイト、派遣社員の方などは安定した収入があるわけではないと判断され、審査に通るのは大変です。(絶対に通らないわけではありません)

一方、中小の消費者金融は毎月収入があり返済能力もあるにも関わらず、そういった大手消費者金融で審査に通らなかった人を主なターゲットとしています。つまり大手の消費者金融に通らない方は決して返済能力がないわけではないのです。お金を借りることをあきらめるのではなく、中小の消費者金融でお金を借りることを考えましょう。

中小消費者金融ならブラックの人でも大きく可能性が広がる!

さらに過去に自己破産をされたり、債務整理をされた方などブラック状態の人でもあきらめるのは早いです。大手の消費者金融ではブラック状態の方は間違いなく審査に通りません。しかし中小の消費者金融は独自な審査方法を採用しており、中にはそういったブラックの人にも融資をする消費者金融がたくさんあります。

もちろん中小消費者金融でもブラックの人で最初に借りられる金額は数万円がほとんどで、高くても20万円前後が良いところです。借りられる金額が少なすぎると思うかもしれません。しかしブラックだった人にとってはこれは大きな一歩なのです。

前述したホワイト状態では大手の消費者金融や銀行カードローン、クレジットカード会社ではお金を借りることができません。なぜなら利用実績がないからです。中小の消費者金融でキャッシングをして、毎月の返済をすれば利用履歴が毎月信用情報に載るようになります。

そうなると収入や顧客属性にもよりますが、多くの消費者金融でも審査に通る道ができるかもしれません。これって大きな進歩です。中小の消費者金融の一番のメリットです。

中小の消費者金融は過去の信用情報よりも現在の状況で見てくれる

中小の消費者金融は、大手消費者金融のように過去の信用情報のみを審査の材料にしているわけではないのです。もちろん信用情報も見ますが、現在の収入状況や勤務年数などを重視している企業が多いのです。

便利さではさすがに大手消費者金融に軍配が上がりますが、審査の際の金利や限度額についてはそこまで大きな差は出ないかと思います。むしろ増枠については中小消費者金融の方が審査が緩いでしょう。

また中小消費者金融の会社の全てではないですが、対応の良い会社もあります。大手消費者金融はどうしても審査状況など過去の情報を客観的に見るため対応が冷たく感じることもあります。

しかし中小消費者金融の店舗に行ってみると、他の消費者金融では門前払いだったのに、親身になって話を聞いてくれ融資までしてくれたというケースや、電話も含めて対応が丁寧で気持ちよかったという口コミも多くあります。

このように中小消費者金融には独特の良い部分もあるので、何が何でも大手ではなく、中小消費者金融でのキャッシングも一度検討してみてはいかがでしょうか?