世の中には「ブラック」と呼ばれている人がいることをご存知でしょうか。

「信用情報機関に異動情報が掲載されている状態」の場合はブラックとして扱われてしまいます。

この異動情報とは債務者(借入した人)が破産したり、支払いを延滞したりすると付けられてしまう記録のことを指しています。

具体的には、

- 支払期日よりも61日以上、または3ケ月以上延滞

- 債務整理( 任意整理、個人再生、自己破産、特定調停)と呼ばれる処理を開始する

と登録される記録のことです。

所謂「世間からの信用を失っている状態」になるということです。

基本的にブラックとなった方はその期間中、新規のクレジットカードの発行や融資の審査通過が出来ない可能性が高いです。

この記事ではそんなブラックリストに載ってしまった方でも、作ることの出来るクレジットカードの紹介とその3つの特徴について紹介していきます。

- 【即現金】今すぐにお金を借りる32の方法!!キャッシング・借金・審査無しでお金を最短5分で最低1,000円を手に入れる方法を紹介します (2020-01-23 17:47:30)

- 2020年版!!ブラック(多重債務・延滞・滞納)でも作れるクレジットカードを紹介!! (2019-12-17 12:49:06)

- 金欠の筆者が消滅時効援用後(借金帳消し後)にクレジットカードを作れた体験談を話します (2019-05-21 00:03:40)

- 最新版!!延滞・滞納ブラックでも借入・即日融資可能な消費者金融! !大手消費者金融の審査落ち後でも1〜10万円のお金を手に入れる方法を教えます (2020-03-15 00:44:27)

超超ブラックでも作れる・新規発行ができるクレジットカード

超超ブラックでも作れる・新規発行ができるクレジットカード『ライフカード(デポジット型)』

そもそもブラックではないかもしれない?

ネット上に「審査が通ってクレジットカードが作れた」などの口コミを拝見することがあります。

作れた時に多いケースがそもそもブラックではなかったパターンです。

以下を確認して頂いてご自身が該当しないかチェックをしていきましょう。

■ブラックの可能性が高いと思われる方

- 過去5年以内に債務整理(任意整理、特定調停、個人再生)を行なった方

- 過去10年以内に債務整理(自己破産)を行なった方

- 過去半年以内にクレジットカードや消費者金融を複数申し込んで審査に落ちた方(目安:1ヶ月に4件の申し込み)

- クレジットカードの現金化を行なった方

- 携帯電話の割賦契約や各種ローンの支払いの滞納が61日以上続いた方

上記に該当をする方は、ブラックに該当します。その場合、新しくクレジットカードを作るにはとてもハードルが高くなります。

該当しないのであれば、わざわざブラック向けのクレジットカードに申し込む必要もありません。

特に以下の場合は支払いの延滞をしてもブラックになることはありません。

■信用情報機関に影響がない支払い先

- 水道・光熱費などの公共料金

- NHKの料金

- NTTの固定電話

- インターネット回線代

例えば、水道料金を滞納したってブラックにはなりません。

数ヶ月後に水道を止められるだけです。

ご自身がブラックかわからないという方であれは、一度信用情報期間にてご自身の信用情報を開示しましょう。

■信用情報期間の種類

| 株式会社CIC(シーアイシー) | |

|---|---|

| 申込み方法 | インターネット、郵送、窓口 |

| 手数料 | 1,000円(税込) |

| 株式会社日本信用情報機構(JICC) | |

| 申込み方法 | スマホ、郵送、窓口 |

| 手数料 | 1,000円(税込) |

| 全国銀行個人信用情報センター | |

| 申込み方法 | 郵送 |

| 手数料 | 1,000円(税込) |

ブラックになるケース

ブラックになるケースをこれから紹介します。あてはまる場合は、ブラックの可能性が高くなります。

携帯電話の割賦契約を結んでいる

携帯電話代の月々の支払いを滞納してもブラックにはならず回線を止められ強制解約にされます。

ただし、携帯電話の本体代金を割賦契約にして分割で支払っている場合は2〜3ヶ月程度の延滞をおこなうとブラックになります。

割賦契約はローンを組むことと同等です。

ローンはどんな種類のローンでも2〜3ヶ月程度、滞納をするとブラックになってしまいます。

借金の返済ができないからといって下記のことを行ってしまうのはやめましょう。

- 携帯会社からの連絡を無視する

- 無断で支払いを延滞する

割賦契約をしている携帯会社からの信頼もなくしてしまうので、返済が遅れる場合は連絡をし、反対に連絡が来たら出れずとも折り返しの連絡をしましょう。

クレジットカードやキャッシングの支払いの延滞

クレジットカードやキャッシング でお金を借りることはローンに値します。支払いの遅延が起きた場合、2〜3ヶ月程度を超過してしまうとブラックになります。

それ以上、伸びてしまう場合も最低限の対応として必ず、クレジットカード、キャッシング業者に事前に連絡を入れるようにしましょう。

返済ができず債務整理をおこなった

借金の額が大きくなりすぎて債務整理をおこなった場合は、問答無用でブラックになります。

債務整理には、任意整理、過払金請求、民事・個人再生、自己破産の4種類があります。

ただし、過払金請求だけは例外があります。

過払金請求をおこなった場合、戻ってくるお金よりも借金額が大きい場合はブラックになります。この理由は過払い金請求を行うということは同時に任意整理を行うということになるからです。

過払金請求をして借金がチャラになればブラックになることはございませんのでご安心ください。

クレジットカードの現金化をおこなった

クレジットカードの現金化とは、ショッピング枠を利用し商品購入後、その商品を売ることにより現金を手に入れる方法です。

一般的に現金化は、その現金化を代行している会社が存在します。クレジットカードの現金化は基本的には違法ではありません。

なぜなら、友人にプレゼントであげるつもりが、予定がなくなった為売ったとなれば、それは日常に起こりうることです。

しかし、クレジットカード会社の利用規約の観点からは強制解約の対象となります。

クレジットカード会社の利用規約に現金化は強制解約との記載がありますので、そのような行為が信用情報機関に伝わってしまいブラックになってしまう可能性だってありえます。

ブラックが申し込むと審査落ちの可能性が高いクレジットカード

銀行系クレジットカード

銀行系カードは、プロパーカードとも呼ばれており、銀行系以外でもカード会社自体が発行しているクレジットカードの審査難易度は高いと言われています。

そもそも、なぜ銀行系クレジットカードの審査が厳しいと言われているのでしょうか。

クレジットカードは銀行が初めて発行したものです。そのため銀行が狙う層とは違う層を狙うために信販系、独立系、消費者金融系などのクレジットカード会社がでてきました。

要は銀行系クレジットカードが現在のクレジットカード業界の基準になっているともいえます。

そういった背景から銀行系は審査が厳しいと言われます。

ゴールド・プラチナ・ブラックなど上位ランクのクレジットカード

ブラックの人がゴールド・プラチナ・ブラックカードなどの上位ランクのクレジットカードに申し込むと審査落ちになってしまう可能性は高いです。

そもそも上位ランクは、一般カードの利用実績を積み上げていくものです。さらに一般カードに比べてキャッシング やショッピングの利用枠は高く設定されています。

一般カードも持っていないのに、ゴールドなら審査に通るかもしれない、ということはありません。

ブラックリストに掲載されるのは約5年間

ブラックリストに掲載されていることを「異動情報あり」と表記するのですが、この掲載期間は大抵、約5年間となっています。

以下がその目安です。

| 異動情報掲載理由 | CIC | JICC | KBA |

|---|---|---|---|

| 61日、もしくは3ヶ月以上の滞納 | 5年 | 5年 | 5年 |

| 債務整理(任意整理、特定調停、個人再生) | 5年 | 5年 | 5年 |

| 債務整理(自己破産) | 7年 | 5年 | 10年 |

| 強制解約 | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

5年や10年という数字は完済してからの話となります。

発生日が基準ではなく、終了日が基準となっていますので、間違えないようにしてください。

ただ、こちらはあくまでも基準になります。

実際のところ、賃金業者の申告タイミングの報告のタイミングによっては、借金完済後5年以上経過しても保管されている場合があります。

仮に滞納を2019年3月に滞納をして2年後の2021年3月に完済をしたとします。

しかし、極端に言えば賃金業者が「この方は弊社で滞納をしました」という報告が2021年3月に行われた場合は、そこから5年後の2026年の3月に事故情報が消えるというわけになるわけです。

実際にあった事例ではありますが、そのような事もあるという事を踏まえた上で本記事を拝見頂けますと幸いです。

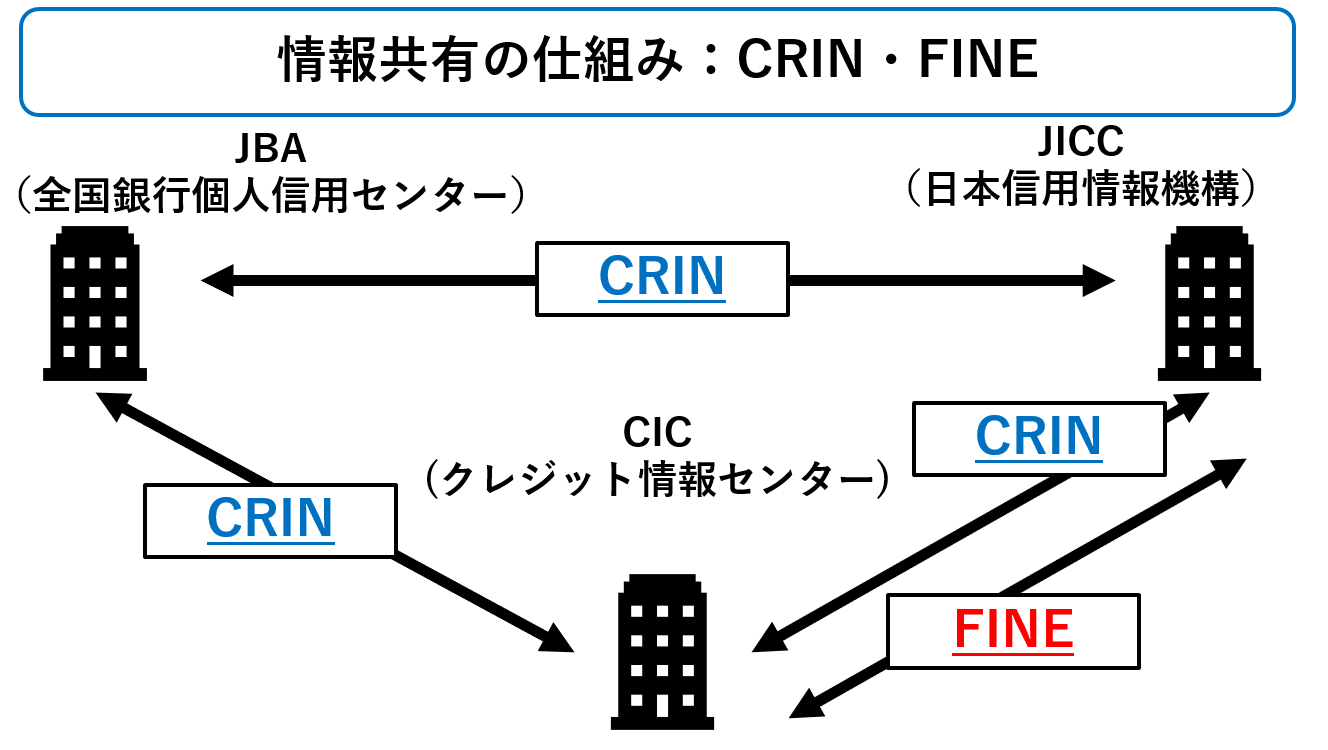

CICは会員だけどJICCは会員じゃないクレジットカード会社だったら作れる?

現在、日本の中に存在している信用情報機関は大きく分けて3つの機関があります。

現在はこの3つの機関のいずれかに信用情報が登録されます。

今ブラックになったクレジットカードは、CICの会員だけど・・・「CICの会員登録はされているが、JICCには会員登録されていないクレジットカード会社で申し込めばクレジットカードは作れるの?」

と考えるブラックの方もいらっしゃいますが、それは関係ありません。

他の信用情報機関との信用情報の共有も行わるシステムも運用されており、保管している情報はほぼ同じです。

このように情報のやり取りが相互に行われています。

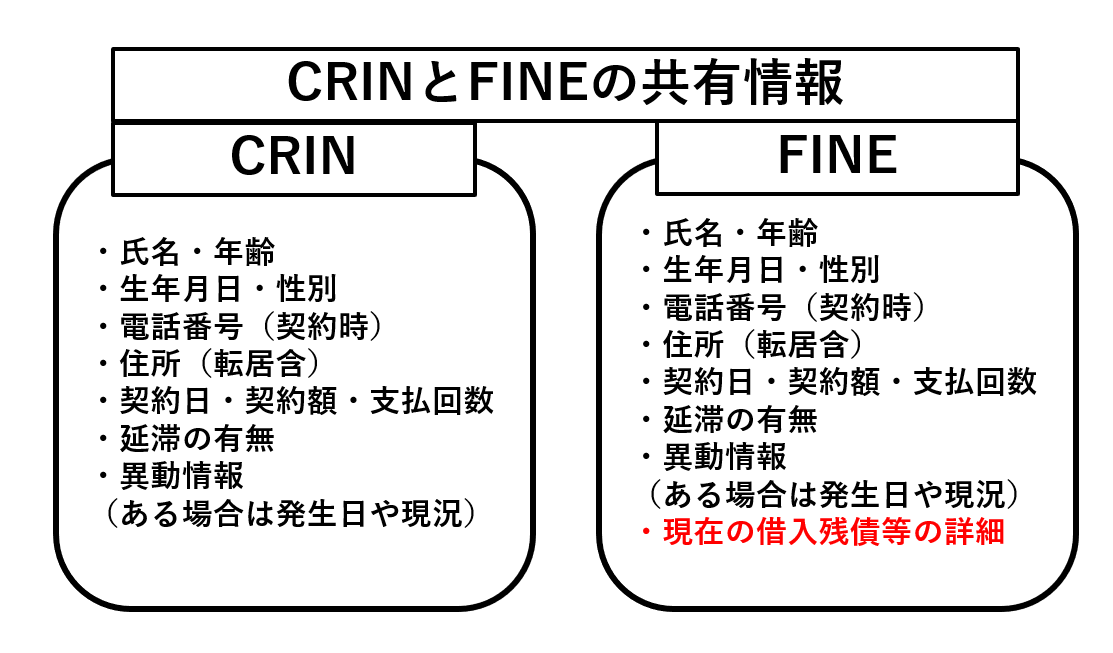

また、図中にもある相互共有システムである「CRIN」と「FINE」について特徴をまとめたのが以下の図となります。

CRINは現在進行形で延滞・滞納が発生している金融事故(異動情報)の詳細が表示されます。

つまり、免責決定が出ている金融事故については表示されないようになっています。

また、FINEの方が顧客情報の詳細をより知ることが出来ます。

クレジットカード会社はこれらの信用情報を駆使して審査を行っているのです。

つまり、「CICのみの会員だから」、や「JICCのみの会員だから」は関係なく信用情報に傷(異動情報)が表示されている場合、信用して貸し出しをしても良い対象とはならない為、審査に通過出来ないのです。

ブラックにクレジットカードを発行できる理由は?

ここまでの話を総合すると、ブラックとなっている人に対してクレジットカードを新しく発行することは、リスクだけが大きくなり望ましいことではない事が明らかです。

しかし、世の中にはブラックの人にもクレジットカードを発行している会社が存在しているのです。

では、一体なぜなのでしょうか。

ブラックにクレジットカードを発行できる理由①:信用情報はあくまで過去の情報でもある

そもそも、信用情報は「過去の取引に対しての顧客属性情報」であり、今の顧客属性をリアルタイムに反映した情報ではありません。

信用情報は滞納等で異動情報が登録され、仮にその異動情報が完了(完済)というステータスに変わったとしても、数年間掲載されるものとなっております。なので、信用情報はあくまでも過去の情報と言えます。

一般的に銀行系や独立系のクレジットカード会社は、「過去の実績」を重視して審査する傾向にあります。

一方で流通系や消費者金融系のクレジットカード会社は利便性を高め、利用しやすいカードにする為、現在の属性に重きを置いて審査を行う傾向が強く出ています。

その為、十分な返済能力を有していると判断できる客観的情報があれば、クレジットカードの新規発行に応じる可能性は十分にあるのです。

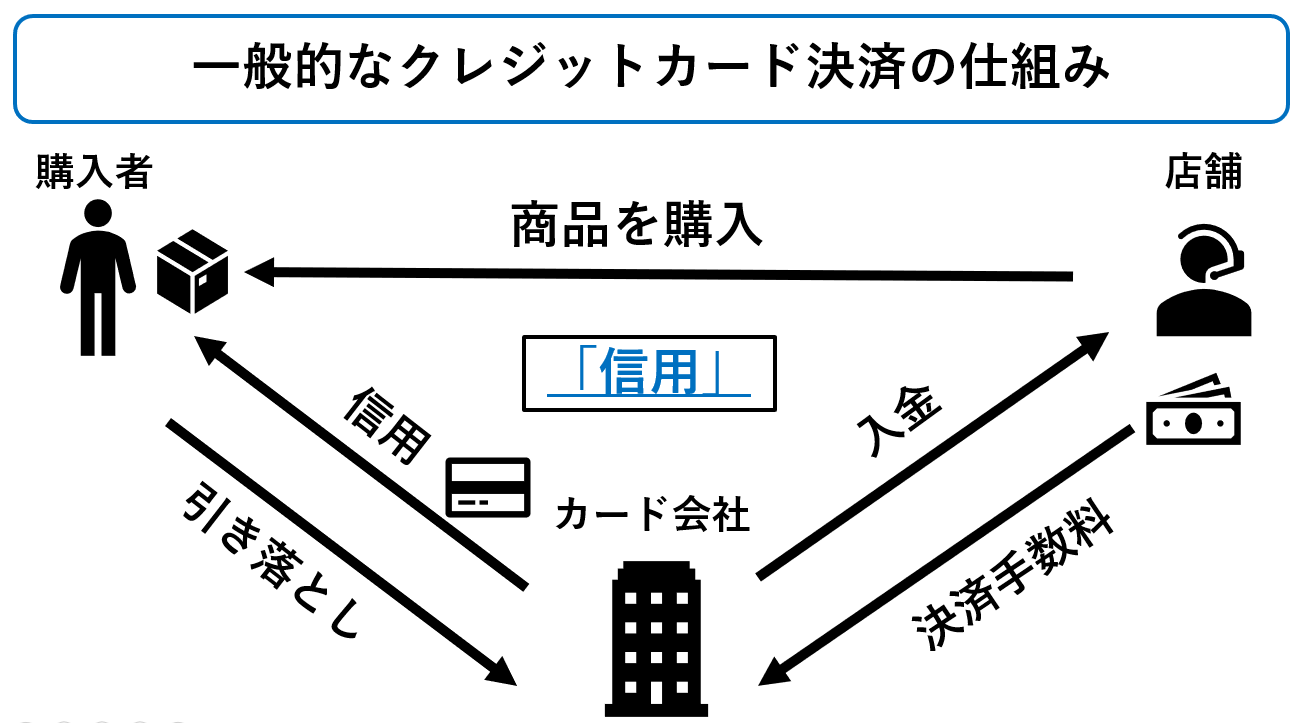

ブラックにクレジットカードを発行できる理由②:クレジットカードは利用しないと利益を生まない

上記の図は一般的なクレジット決済を利用した場合の模式図です。

クレジットカード会社の収益源は店舗から支払われる「決済手数料」です。

業態や店の規模等によっても異なるので一概には言えませんが、商品購入代金の数%~十数%までが相場であるようです。

店舗から決済手数料を得る代わりにクレジットカードには、買い物保険が付帯している場合が多いことはご存知のことかもしれません。

年会費無料のカードでも運営していけるのは、購入した金額だけ決済手数料が入ってくる仕組みになっているからなのです。

よって、クレジットカード会社としては1人でも多くの方にクレジットカードを所持してもらい、利用してもらいたいのです。

言葉を変えると、ブラックであろうとなかろうと月々の期日に支払いをきちんとしてくださる顧客が「良い顧客」なのです。

その為、ブラックでも自社の利益に貢献できる優良な顧客と判断されれば、新規発行に至るのです。

海外では「過去の金融事故(異動情報)」よりも「現在の属性」に重きを置いてカードの発行を行っていますので、今後はその流れに変わっていく可能性があります。

ちなみに、クレジット業界では、クレジットカードをユーザーの50%が年に2回、利用していると収益としても良いと言われています。

そういったクレジットカードの"稼働率"をあげる為にも新規発行をする背景があるわけです。

自身がブラックの場合はクレヒスを自分で用意しよう

しかし、収入がどんなに多くても、その資料だけでは月々の支払の際にきちんと支払ってくれる顧客かどうかは分かりません。

そこでクレジットカード会社が確認している指標が信用情報の中にある「入金状況」欄です。

この欄に記載されていることはクレジットヒストリー、通称「クレヒス」とも呼ばれ、クレジット契約(割賦)した月々の支払がきちんと行われているかを示している欄になります。

自身がブラックだという場合もこのクレヒスをしっかりと形成すれば新規クレジットカード発行へ近づくことが出来ます。

クレヒスは信用回復の為の下準備

信用情報では、期日通りに入金(引落)があった場合に上記のような$マークが表示されます。

これを毎月繰り返していくことで$マークが最大24ヶ月分まで増えていき「きちんと月々の支払いを行っている顧客」という情報が信用情報に蓄積されていきます。

しかし、様々な延滞を繰り返し、ブラックとなってクレジットカードも強制解約になってしまったというような場合でもこの方法は大丈夫なのでしょうか。

この場合は、携帯電話の機種代金を分割払いにすることで同様にクレヒスを作ることが出来ます。

この分割払いにクレジットカードは必要ありませんので安心です。

もちろん、ブラックとなっても現在のクレジットカードを強制解約せずに済んだ場合はそのカードを利用してクレヒスを作り上げることも出来ます。

しかし、異動情報は完済しても5年程度残りますので、カードの更新時に審査に通らなくなる可能性もある為、継続利用する場合は注意が必要です。

クレヒスを作るためにぴったりのクレジットカード「ライフカード(デポジット型)」

| 年会費 | 5,000円(税抜) |

|---|---|

| 最短発行 | 3営業日以内 |

| 審査時間 | 最短即日 |

| キャッシング上限 | デポジットした分の金額分 |

ライフカードのデポジット版でどんなにブラックでもカードを作ることができます。

本当にどんなブラックでもです。

例えば・・・

- 返済の延滞・遅延を何ヶ月も行った

- 債務整理(任意整理や自己破産中)

- 借金を帳消しにした

このような状態でも作ることができます。その理由は、デポジットという言葉が鍵です。

ライフカードデポジット版の特徴は、デポジットした金額を担保として発行されることです。

チャージとは違います。

チャージの場合は都度、使う分をチャージする必要があります。デポジットは、最初にお金を預け、預けたお金を上限としてカードを利用することができます。

ちなみに、10万円〜最大190万円までカードを選ぶことが可能です。クレヒスを作るための目的であればこれ以上にぴったりのカードはありません。

ライフカード(デポジット版)のメリット

- どれだけ超ブラックだとしても作ることができ現金を手にいれることができる

- クレヒス(クレジットヒストリー)に使うこともできる

- 通常のライフカードと同様のサービスをうけることができる

ETCカード・ポイント・充実の付帯サービスをうけることができる

ブラックの申込者がクレジットカードを申し込む際の注意点

では、実際にブラックとなっている方が申し込みをする際には、どのような点に注意して申し込むべきなのでしょうか。

現在も滞納していないか

まず、一番大切な注意点がこの点です。

ブラックと言っても、大別して2つに分けられます。

2種類ののブラック

- 現在も滞納が続いている人

- 過去に滞納していたが、完済して記録のみ保持している人

現在も滞納が続いている方は、どれほどブラックOKのクレジットカードであっても審査に通過することは出来ません。

まずは滞納している金額の返済を早急に済ませ、滞納を解消した状態にしなくてはいけません。

なぜなら、現時点で期日通り支払えていない人が、新規で発行されたクレジットカードの支払いを行うことを信じることは非常に困難と言わざるを得ないからです。

書類審査に不備はないか

ブラックでもOKというフレーズをインターネット上の口コミサイトなどを見ると、「ブラックでもOK=審査が甘い」と誤解している方がいます。

この「ブラック」は「誰でも」という意味ではなく、あくまで「信用情報に傷(異動情報)がある」状態のことです。

よって適当に審査用の書類を作成したり、年収欄に誤魔化した金額を書いたりすると、信用情報の調査や返済実績等のチェックの中で必ず嘘が発覚する時が来ますので絶対に止めましょう。

審査書類は「正直かつ丁寧に記入」が大前提です。

ブラック表記を消すことは出来るのか

広告などで「ブラック情報消します」という宣伝文句を見たことがありますが、そのような処理をすることは基本的に不可能です。

各信用情報機関は以下のような加盟企業と掲載期間が決まっており、一度掲載されるとその内容が誤りである場合を除き、信用情報には残り続けるのです。

| JBA(全国銀行個人信用センター) | |

|---|---|

| 加盟企業 |

|

| 掲載期間 | 最長10年間 |

| JICC(日本信用情報機構) | |

|---|---|

| 加盟企業 |

|

| 掲載期間 | 最長5年間 |

| CIC(クレジット情報センター) | |

|---|---|

| 加盟企業 |

|

| 掲載期間 | 最長7年間(基本は5年間) |

クレジットカード会社の審査では基本的に自社の所属する信用情報機関しか参照しない

先述の通り、CICとJICCは最短で5年間、JBAは最長10年間が信用情報の掲載期間となっています。

クレジットカード会社はCICに加盟している会社が最も多いのが特徴で、基本的には自社の加盟する信用情報機関の情報で審査しています。

JBAの信用情報を照会しているのは銀行直系のクレジットカード会社がほとんどです。

つまり、完済後5年間を経れば審査申込する為の大きな障害は消えることになります。

逆に言えば、期間が過ぎるまでは障害となるブラック情報を消す方法は無いということでもあります。

自分で信用情報を照会することもできる

実は信用情報は信用情報機関に自ら問い合わせて情報開示を求めることで確認出来ます。

自分に異動情報が付いてブラックになってしまっているのか、不安であるという方は、1,000円手にどの手数料は必要ですが、一度ご自身の手で確認してみることをお勧めします。

ブラックでもクレジットカードを作れる人はどんな人?

では、クレジットカードを発行できる「ブラック」とはどのような方になるのでしょうか。

実際にブラックでありながら、審査に通過した例は存在しているのは確かですので、これまでの内容を見ながらまとめます。

これまでの情報から定義すると以下のようになります。

クレジットカードを発行できるブラック

- 過去に61日以上の延滞があったが、現在は完済している人

- 債務整理(任意整理等)を行っているが、完済している人

上記の2点に当てはまる人となります。

つまり、延滞や返済を完済しているものの、まだ信用情報の掲載期間内でブラック状態になっていることが条件となっているのです。

「消費者金融からの借入が残っている」や「数日間振込を忘れていた」などでブラックになってしまったと勘違いしていらっしゃる方もいますが、このくらいでは異動情報が付くことはありません。

だからといって、少しの遅れであっても業者からの印象が悪いことは間違いありませんので、社内の記録には残されている可能性が高いです。

ブラックでも作れるクレジットカードとは?

では、具体的にどのようなクレジットカードであればブラックであっても発行しやすいのでしょうか。

狙うべきはセディナカードのような流通系カードです。

クレジットカードの審査難易度

一般的に銀行系のカードは非常に審査が厳しく、所持することが一種のステータスになることもあるカードです。

特に消費者金融系カードの「アコムACマスターカード」は、審査に不安がある方でもきちんと審査してくれるクレジットカード会社ですので、申込検討カードになるのではないでしょうか。

ブラックでも作れるクレジットカードの特徴

では、ブラックでも作れるクレジットカードにはどのような特徴があるのでしょうか。

ブラックでも作れるクレジットカードの特徴その①:顧客の囲い込みを目的に発行している

この特徴は審査の甘い流通系・交通系のクレジットカード会社に見られる特徴です。

流通系カード各社は申込者に対してクレジットカードを発行すれば、自社の店舗を継続的に利用してくれる顧客になるだろうと考えて発行します。

その為、申込対象者に収入の無い主婦でも可としていたり、一般カードの年会費を廃止し、審査基準を甘くして会員数を積極的に増やしている特徴があります。

ブラックでも作れるクレジットカードの特徴その②:収入の有無が重視されている

クレジットカードの利用において、一番大切な根幹部分は「期日にきちんと支払ってもらえるか」です。

信用情報では過去のクレヒスや過去の年収・雇用形態を確認することが出来ます。

しかし、消費者金融系カード会社は現在の収入の有無を重要視して審査しています。

| クレジットカード会社 | 審査の中での重点ポイント |

|---|---|

| 一般的なカード会社 |

|

| 流通系・消費者金融系 |

|

ブラックでも作れるクレジットカードの特徴その③:審査方法が他のクレジットカードと異なる

流通系・消費者金融系のクレジットカードはその審査方法がクレジットカード審査寄りというよりはカードローン審査寄りの方法が取られていることが多くあります。

例えばクレジットカードの審査は、勤務先や役職、現在の金融資産や信用情報を元に審査することが一般的です。

しかし、現在はアルバイト・パート、更には専業主婦まで審査対象になっているカードも存在しています。

もし、アルバイト・パート・専業主婦の方でクレジットカードを持ちたいだけだという方は流通系・消費者系のカードに申し込むと良いのではないでしょうか。

審査前に簡易のWEB診断を利用しましょう

自身で信用情報を開示まではしたくないけど、自分が発行できる可能性があるかは知りたいという方の為に、消費者金融系クレジットカードを発行するアコムのHPでは「3秒診断」を導入しています。

上記の3つの質問に答えを入力し、「診断開始」ボタンを押すと結果が表示されます。

結果画面に「お客さまのご入力情報では、お借入可能の判断ができませんでした。」という表示が出てしまった場合は、残念ながらこのまま審査を実施しても発行が難しいというサインですので、審査の申込をしない方が賢明です。

もしも審査申込をしてしまった場合、通過できなかった場合でも信用情報に申込情報が登録されてしまいます。

この情報も申し込み後半年間登録されることになりますので、むやみに申し込みを出すと、信用情報内に申込情報だけが複数登録されることになり「審査に落ちた」と他の審査担当者から思われてしまいます。

超超ブラックでも作れる・新規発行できるクレジットカード

超超ブラックでも作れる・新規発行ができるクレジットカード『ライフカード(デポジット型)』

| 年会費 | 5000円 |

|---|---|

| ポイント還元率 | 初年度1.2%以上 2年目以降1.5%以上 |

| 国際ブランド | Master |

| カード受け取りまで | 申込日から1週間~2週間程度 |

ライフカードは、「ライフカード株式会社」が提供するカードです。

通常のライフカード(年会費無料)とは違い、ブラックの方、過去に延滞や滞納、更には債務整理を経験されている方も審査の対象となるライフカード(年会費5000円)です。

最大の強みは、クレジットカード会社ではほとんどない、「過去に延滞がある方、審査に不安のある方も審査の対象」と公言をしている点とデポジット型のため通常の他社のカードと比べて審査通過率が圧倒的に高いことです。

スマート審査と呼ばれる、過去よりも現在の顧客状況を重視した独自の審査基準を採用していることも魅力的なポイントの一つです。

【特徴】

- 通常のライフカードとスペックは全く同じ

- 初年度はポイントが1.5倍で還元率は0.75%

- 誕生月は基本ポイント3倍で還元率1.5%

- 通常のカード(年会費無料)と違ってブラックも審査の対象

誕生月は還元率が1.5%になるのはとてもお得です。

単純に誕生月に10万円分のお買い物をすることによって、1500円分還元されるという事ですからね。

また、ライフカード はステージ制プログラムを採用しています。

| 年間利用額 | ステージ名 | ポイント倍率 |

| 0-50万円 | レギュラーステージ | 1倍 |

| 50-150万円 | スペシャルステージ | 1.5倍 |

| 150万円以上 | プレミアムステージ | 2倍 |

また、L-Mallというショッピングモールを経由してお買い物をするとポイント還元率は最大25倍となります。Amazon、楽天、Yahoo!等、600以上の各種サイトがありますので、こちらもお得にお買い物ができます。

fa-arrow-circle-rightライフカードの特徴やポイント還元率は?口コミや審査について解説!!

どうしてもクレジットカードが通らない時はどうするか

クレジットカードを作る目的が、「支払を先延ばしにしたい」ということであった場合、クレジットカード審査に通らないと今すぐにお金が必要になってしまいます。

そのような事態になった場合、緊急的にお金を用意することは出来るのでしょうか。

どんなに困ってもやってはいけないのは「闇金から借り入れること」です。

闇金は法律に則った貸金業者ではありませんから、法外な金利の設定や取り立て方法などを行っている場合がほとんどです。

間違いなく生活破綻に追い込まれることになりますので、利用することは避けましょう。

もし、すぐにお金が必要だという場合は、クレジットカードを作る以外にも以下の方法を試してみる事をお勧めします。

すぐにお金を作る方法

- 不用品を売却する

- 日雇い・日払いのバイトをする

- 知人や親戚から借りる

すぐにお金を作る方法その①:不用品を売却する

まず、シンプルな方法として自宅の中にある不用品を買い取り専門店などに売却することで現金を作る方法があります。

この方法は今日すぐにお金が欲しいのであれば持ち込むだけなので、一番早く現金を作ることが出来ます。

しかし、その場で現金に出来るメリットがある反面、ブランド品や高いプレミアの付いている商品以外は買取価格は低くなりがちです。

そのような場合は近年、ネットオークションも盛んに行われており、マニアなどに高値で取引されている商品もありますので、並行してこちらを利用する方法も検討しても良いかもしれません。

すぐにお金を作る方法その②:日雇い・日払いのバイトをする

必要な額が1~2万円程度の少額である場合は、日雇いのアルバイトをすることもお勧めです。

日雇いの場合は雇用契約書を交わすことも少ない為、副業などで行っても現職の会社などにばれにくいこともメリットです

また、バイト探し用のサイトはインターネット上にたくさんありますので、その中から条件を入力して検索することで見つけることが出来ます。

1日働いて8,000円~15,000円程度の収入を得ることが出来るバイトが多くありますので、急いでいる場合や時間が余っている場合にお勧めの方法となります。

すぐにお金を作る方法その③:知人や親戚から借りる

少しまとまった金額が必要である場合は、知人や親戚から借り入れることも検討しなくてはならないかもしれません。

しかし、互いの「信頼」をもとに借り入れることになりますので、親戚や友人と言えどもきちんと返せる見込みがないのに借りてしまうと将来困ったことになるのは想像に難くないと思います。

返済できないとなると信頼関係に傷をつけることは間違いなく、今後の付き合い方にも影響が大きいでしょう。

また、返済の方法もきちんと取り決めておかないと後々のトラブルとなりますので、この方法を安易に採用することはお勧めできません。

それを踏まえた上で借りることを決断する場合は、誰からどの程度借りて、どのように返済するかを明確にしておきましょう。

もし、ブラックでクレジットではなく正規の消費者金融から借りたい方は下記をご覧下さい。

超ブラックでも申し込むタイミングでクレジットカードは発行できる

クレジットカードを発行するにはブラックであったとしても、延滞や債務整理で完済されている場合は審査を受け付けてもらえることが分かりました。

一方で、延滞状態であったり債務整理後の支払い中である場合にクレジットカード発行を行うことはまず不可能であることが分かりました。

なお、ブラックでも発行できるクレジットカードの特徴としては以下の3点を上げることが出来ます。

3つの特徴

- 顧客の囲い込みを目的に発行されるカードである

- まず、収入の有無が重視されている

- 審査方法がカードローンの審査方法に似ている

上記の特徴を持つクレジットカードはブラック状態であっても発行できる可能性があるので、審査申込をしても良いかもしれません。

- 【即現金】今すぐにお金を借りる32の方法!!キャッシング・借金・審査無しでお金を最短5分で最低1,000円を手に入れる方法を紹介します (2020-01-23 17:47:30)

- 2020年版!!ブラック(多重債務・延滞・滞納)でも作れるクレジットカードを紹介!! (2019-12-17 12:49:06)

- 金欠の筆者が消滅時効援用後(借金帳消し後)にクレジットカードを作れた体験談を話します (2019-05-21 00:03:40)

- 最新版!!延滞・滞納ブラックでも借入・即日融資可能な消費者金融! !大手消費者金融の審査落ち後でも1〜10万円のお金を手に入れる方法を教えます (2020-03-15 00:44:27)