皆さんは「クレヒス」という言葉を聞いたことがあるでしょうか。

何かの商品名だったり、薬品名にありそうな名前だと思われた方もいらっしゃるかもしれません。

この記事では「クレヒス」について解説しながら信用情報を回復する為に有用なクレジットカードをご紹介したいと思います。

クレヒスとは何か

勘の良い方はお気づきになったかもしれませんが、クレヒスとは「クレジットヒストリー」の略称です。

つまり、これまでクレジットカードを利用してきた履歴のことを指している語です。

クレジットカードの利用履歴は信用情報機関に登録されています。

定期的に利用して、延滞もなく支払っていればそのことが記録されていますし、支払が滞るとそのことも履歴に登録されているのです。

このクレヒスはクレジットカードやキャッシング等の審査などに影響を及ぼす、非常に重要な情報です。

このヒストリーが良いか悪いかで審査結果に影響があることも多くあります。

クレヒスには大きく分けて2種類に分かれています。

クレヒスの種類その①:個人信用情報機関のクレヒス

一般的にクレヒスと呼ばれているのは、この個人信用情報機関に登録されている情報のことを指しています。

信用情報は属性情報も含みますので、厳密にクレヒスというのは下記にも紹介する通り、利用残高や入金(支払)状況等の項目となります。

個人信用情報機関については、以下のページで詳しく解説していますので参考にしてください。

fa-check-square-o信用情報機関(JICC,CIC,JBA)情報開示のメリット・デメリットについてはコチラ‼

登録されている具体的な内容としては以下のものになります。

信用情報機関に登録されるクレジットカード情報

- 契約開始年月(カード発行時)

- 過去2年間(24ケ月)分の入金(支払)状況(延滞がない場合は任意登録)

- 直近の請求額

これは契約しているクレジットカードの枚数分別々に存在し、それぞれの発行会社が情報を管理し、登録と更新をしています。

そしてクレジット契約や基礎特定信用情報(契約内容)、貸付内容は割賦販売法や貸金業法によって信用情報として登録する義務が企業側に課せられています。

このような側面を持つクレヒスは一個人の信用を評価する客観的な指標として重要です。

なぜなら、審査に申し込んできた方が、過去にどのように金融機関とお付き合いをしてきたのかを判断する材料として使用することが出来るからです。

中でも入金(支払)状況がクレヒスと呼ばれている部分で、期日通り支払いをしてくれる優良な顧客として信用できるかどうかの判断する為の情報として用いられています。

しかし、この情報は信用情報機関に加盟している会社は全て閲覧することが出来る情報となっているのです。

例えばA社の支払いが遅れてしまったということが登録されると、支払いが遅れていないB社もその情報を閲覧することが出来る為、カード利用が警戒されるということに繋がる場合もあります。

この状況がどうしようもない程悪化した状態を俗に「ブラック」と呼び、各社の警戒対象となっています。

反対に優良なクレヒスを築いておけば、新たなクレジットカード発行審査を受ける際にも、信用ある顧客として審査が有利に働くことが予想できます。

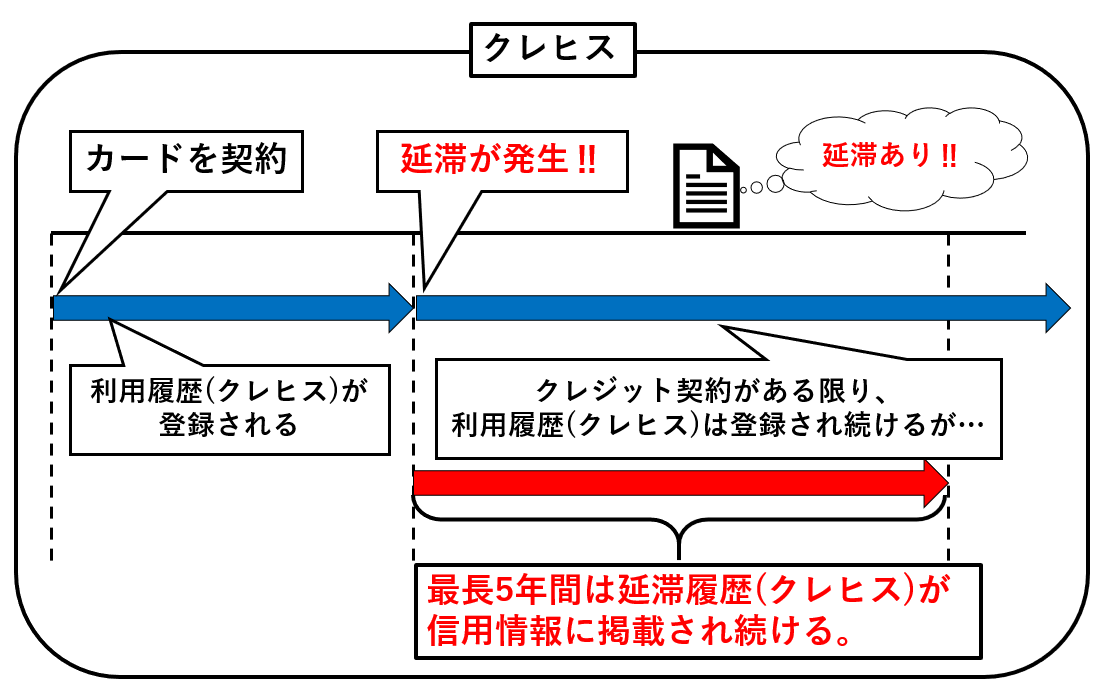

信用情報機関のクレヒス掲載期間

ここで不安になってしまうのは、「一度延滞などをしてしまって、クレヒスに傷が付いたら一生そのままなのか」という事ではないでしょうか。

登録されている情報の保有期間は1年から5年で、随時更新されていきながら保有されます。

つまり長くても5年経てば、延滞履歴であってもクレヒスからは消えるということになります。

逆に考えると、カードを解約して5年経過すると、そのカードの保有歴も全て消えてしまうことになりますので、長期的な信用形成の為にクレジットカード所有は数枚残しておくのが良いのではないでしょうか。

また、個人信用情報機関のクレヒスで確認できるのは先述の通り、主に「契約年月日」「直近2年分の入金(支払)状況」、「直近の請求額」です。

つまり、クレジット契約をしていない他社にとっては信用情報機関の情報からだけでは毎月平均的にどのくらいの支払いをしているのか、という支払い能力の判断まではなかなか難しいのです。

そこで判断基準として使われるのが延滞情報の有無になります。

この情報は信用情報機関では「異動情報」と呼ばれ、こちらに「異動」と記載がある場合は、金融事故(延滞や破産)などの危険な状況になっていることが分かるようになっています。

つまり、審査を受けて新規契約をする場合はクレヒスに利用履歴が存在し、かつ異動情報という傷が付いていないことが非常に重要なのです。

クレヒスの種類その②:カード会社独自のクレヒス

もう一つのクレヒスは、利用しているカード会社が独自に所持・保管しているクレヒスです。

「社内クレヒス」とも呼びます。

これは個人信用情報機関のクレヒスとは異なる、個々の会社が保有している契約した顧客の今までの利用履歴全てを記録したクレジットヒストリーです。

信用情報機関に登録される情報とは異なり、単なる顧客情報なので過去に遡って支払い状況を確認することが出来ます。

もちろん、他社に対して公開されることのない情報です。

そして、多くの支払いを長期間延滞なく支払ってくれている顧客は、その会社にとって重要な顧客です。

そのような場合、クレジットカードのランクアップや他のカード等の融資審査が甘くなるという利点があります。

カード会社独自のクレヒス保有期間

この会社独自のクレヒスは保有企業以外の第三者機関に掲載されているわけではありません。

保有期間は各社によって規定があるので、一概に何年という決まりはありませんが、長期間保有が一般的です。

特に異動情報となる延滞等の情報は消えることは無いとも言われており、一度の延滞が後々大きな尾を引くことになってしまうのがお分かりいただけるのではないでしょうか。

一度延滞や貸し倒れを起こしてしまうと、信用情報機関に登録されるのはもちろんですが、掲載期間が過ぎた後も該当の会社内では貸し倒れ情報が残ったままになっている可能性が高いのです。

クレヒスを作って少しずつ信用回復

もし、金融取引内でトラブルがあり、信用情報に傷(異動情報)がついてしまった場合の信用回復方法はないのでしょうか。

残念ながら一度信用情報機関に異動情報が登録されてしまった情報は、それが誤った情報でない限り掲載期間が終わるまで削除・変更することは原則として出来ません。

「異動情報を消します!」といって迫ってくる業者はまず詐欺と考えて間違いないですので、十分に注意してください。

異動情報を抱えながらも、早期に信用回復する為のポイントはあります。

それは、「継続的にクレジットカードを利用して、支払が滞っていない」事を客観的に示すこと、つまり「クレヒスを自身で作り上げること」です。

一般的に良いクレヒスは以下の通りです。

良いクレヒスとは

- 継続的な利用実績がある

- 支払の延滞・遅れが無い

上記のようなクレヒスをしっかりと作ってある時は対外的な信用も十分に得られる場合が多いです。

一方で以下のような悪いクレヒスを持っている場合は注意が必要です。

- 61日以上、または3ケ月以上に亘る延滞をしている

- 延滞が複数回繰り返されている

- 債務整理(任意整理、個人再生、自己破産、特定調停)経験がある

上記の共通点は、「決められた返済がきちんと出来なかった」という点です。

このようなクレヒスがある場合は最大5年間信用情報機関で見ることが可能になってしまいますので、これ以上の延滞を繰り返さないように注意してください。

クレヒスがない場合は自身で作るのもお勧め

中には今までクレジットカードもカードローンなども全く利用してこなかったという方もいると思います。

この時、クレヒスは真っ白な状態(所謂スーパーホワイト状態)です。

一番手軽にクレヒスを作ることが出来るのは「携帯電話端末代金の分割払い」です。

携帯電話を分割で購入すると、「割賦契約」に該当し、携帯キャリア会社は信用情報機関に登録する必要が発生します。

毎月の携帯利用料金と合わせて請求されるので、延滞なく支払っていればクレヒスを作ることが出来ます。

信用情報にクレジット利用履歴が全くない状態よりも、少しずつでもいいのでクレジットを利用したことがある状態が確認できるようにすることが個人の信用を高めていくことに繋がります。

クレジットカード利用は個人信用情報機関に$マークを付けることが出来る

信用情報を用いた審査を行う際には、属性(収入や勤務形態等)や契約期間、他社カードの保有数、残債等の複数の視点から審査されて可否が判断されますので、クレヒスだけあれば大丈夫だというものではありません。

しかし、この$マークが並ぶ入金情報には信用を得る為にプラスに働く要素があります。

実はこの$マークは現在使用しているクレジットカードのクレヒス(入金情報)が信用情報機関に掲載されると表示されるマークです。

掲載に必要な金額の多寡は関係ありませんので、毎月少しでもいいのでクレジットカードを利用すると信用情報に意図的に$マークを表示させることが出来ます。

クレヒスの掲載期間は2年間、24ヶ月分ですから最大で24個の$マークを掲載されます。

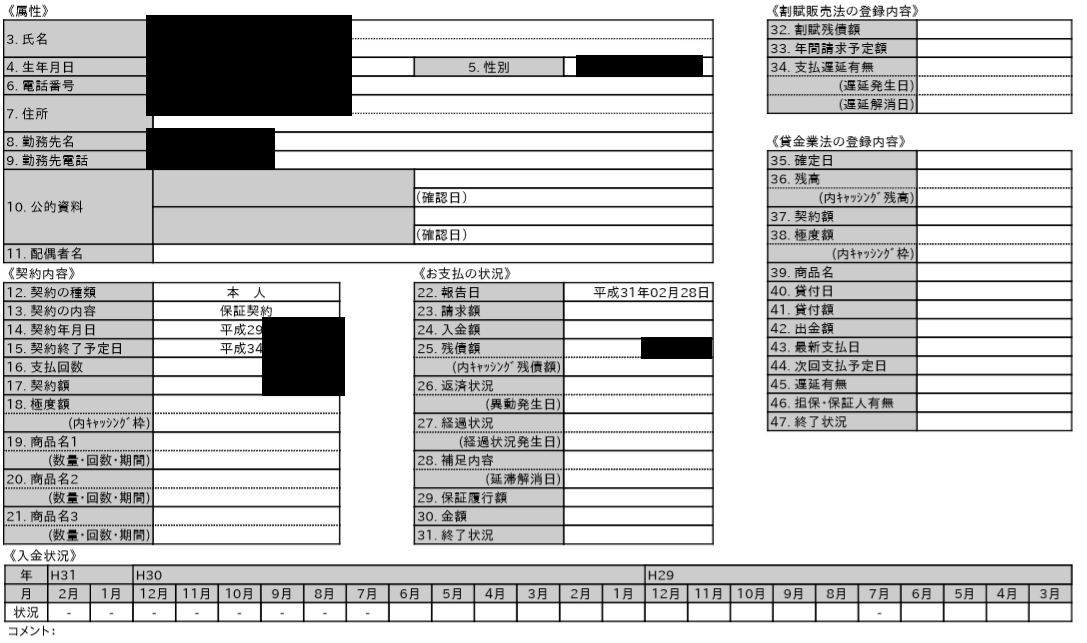

上記はCICで開示した情報に示されている入金状況欄です。

この$マークが並んでいることは、「延滞なく支払っている」「毎月問題なく利用している」ということを示すことが出来るのです。

この$マークはクレジットカードの解約後も5年間は残り続けるので、過去の信用も一定程度残すことが出来るようになっています。

この点でマイナス面に働くことは無く、信用面ではプラスになると考えられますので、クレジットカードを利用し、積極的にクレヒスを作ることは信用回復に向けて有効手段だと考えられます。

しかし、入金状況を毎月こまめに更新していない会社もあるようです。

ネット上で調べると、銀行系のカード会社は比較的対応が遅い会社が多いという声が多い一方で、消費者金融系のクレジットカードはこまめに反映されているという口コミが多く見られます。

クレヒスを作るのにお勧めのカードは何か

全てではないにしろ、金融機関からの信用を回復するにはクレヒスが重要な位置を占めていることが分かってきました。

クレヒスを作る為には当然ながらクレジット契約が必要となります。

つまり、クレジットカードを最低1枚以上は所持しておく必要があるわけです。

しかし、持ちすぎて利用しきれないカードが出てしまうことがあります。

実は作るだけ作って、放置することはカード会社からするとよい評価になりません。

今後も使わないカードの場合は解約をしてしまいましょう。

では、クレヒスを作る為にお勧めのクレジットカードはあるのでしょうか。

お勧め基準について

クレジットカードは様々な場面で活躍するものですので、お勧め基準というものを一つに取り纏めることは非常に困難です。

よって、今回の記事では以下の2点に基準を絞ってご紹介します。

クレヒスを作る為のカードづくりのお勧め基準

- 入金状況に$マークが遅れなく付く

- クレヒスを作りやすい

上記の2点を基準にクレジットカードを調べた結果、以下のカードをお勧めします。

クレヒスを作る為にお勧めのカード:アコムACマスターカード

お勧めするACマスターカードは「即審査」「即日発行」「年会費無料」の3点を売りにしているクレジットカードで、入門編のクレジットカードとしては非常に人気の高い商品です。

利用限度額は10万円から300万円まで設定可能となっています。

※ショッピング枠ご利用時

しかし、アコムが発行しているカードだと聞いて、「消費者金融の発行するクレジットカードだから」と好ましくない印象を抱く方も少なからずおられるのではないでしょうか。

ACマスターカードはただのクレジットカードですので、消費者金融のキャッシング商品とは全く別物です。

しかし、このカードが一般的なクレジットカードと異なっている点が2点あります。

アコムACマスターカードが他と異なる点

- リボ払い専用カードである

- カードローンを付帯できる

ACマスターカードはリボ払い専用カード

まず、ACマスターカードは「リボ払い」に特化したクレジットカードです。

リボ払いは近年一般的になってきましたが、毎月の支払額を予め設定し、利用額の中から設定金額と同額を支払う方法です。

分割で支払うので、月々の支払いは楽になるメリットがありますが、2回目以降の支払い時に分割手数料がかかることになるのがデメリットの商品です。

携帯電話などの高額商品をACマスターカードで購入するだけで、自動的にリボ払いとして毎月支払いが行われますので、クレヒスが貯まっていくという点でお勧めできるカードです。

アコムACマスターカードはカードローンを付帯できる

アコムACマスターカードは通常のクレジット機能に加えて、アコムでのキャッシング機能と海外キャッシング機能を付帯することが出来ます。

緊急時にカードローンがすぐに使えるのでいざという時に便利です。

もちろん、この機能を審査時に希望しない事も可能です。

実は、クレジットカード契約(ショッピング枠)とキャッシング契約は信用情報上、異なる契約である為信用情報も別々に掲載されます。

ここにこのカードをお勧めしている理由があります。

それは、両方の審査に通過した場合、1枚のカードでクレジット利用とカードローン利用と「同時に2つクレヒスを付けることが出来る」ことが可能だからです。

つまり、ショッピングでリボ払いを利用し、キャッシングも小額で構わないので利用すると$マークを別々に付けることが出来るのです。

アコムACマスターカードを持つ為には

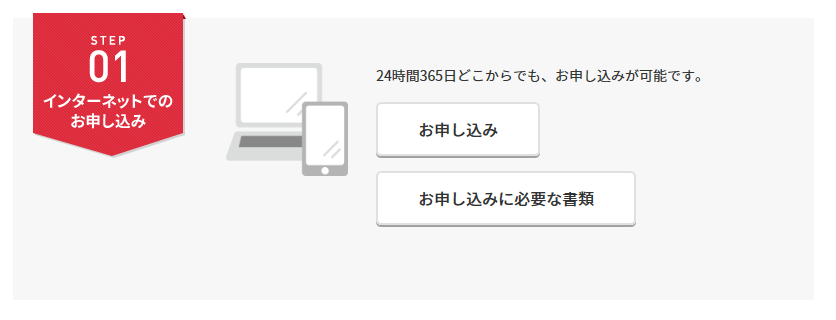

このクレジットカードを持つ為には審査申込が必要です。

アコムホームページ内からインターネットを通じて申し込みを行うことが出来ます。

まずはアコムホームページ内の申込フォームから入力を開始します。

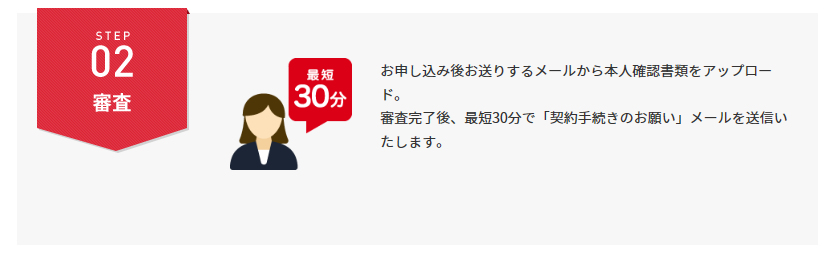

本人確認書類が必要になるので、運転免許証などの本人確認可能な書類を用意する必要があります。

また、50万円を超えるキャッシング枠や他社を含めると100万円を超える借入となる申込者の方は別途収入証明書(源泉徴収票等)が必要となります。

本人確認書類をアップロードすると、審査が開始され、最短30分間で可否が決定されます。

審査通過後送付されるメールに契約内容が記載されており、同意することで契約あ完了となります。

発行されるカードの受取方法を確認して、手続きが完了します。

信用回復の為に上手にクレヒスを利用しよう

融資の審査を通過する為には、クレヒスを利用して客観的な信用を得ることは非常に大切なことと言えるでしょう。

ところが、うっかり支払いを延滞してしまったり、事情があってしばらく返済が出来なかったりした場合、クレヒスが掲載されている信用情報に傷がつく場合が多くあります。

そのような場合、自力で信用を回復する為の手法は存在しないに等しいので、ただ時間が過ぎるのを待つことになってしまいます。

しかし、我々が少しでも信用を回復する行動として行えるものとして、新たなクレヒスを作り続けることがあります。

「私は支払わなければいけないものは、現在は忘れずに支払いをしています」ということを客観的に証明出来るのがクレヒスですので、延滞などをして傷がつかないように細心の注意を払う必要があるのです。

スーパーホワイト状態はマイナス面に転ぶこともある

信用情報が何も記録されていない状態のことを「スーパーホワイト」と呼ぶことを先述しました。

確かに何も記録されていない状態なので、クレジット契約だけでなく、延滞も無いことは客観的に考えることが出来ます。

しかし、未成年者でも社会人になりたての20代前半でもない30代以上の世代で、クレジットカードを1枚も作ったことなく、ローンの借入経験のない人がどの程度いるのでしょうか。

おそらく、少数なのではないかと思います。

そのような世代の方で信用情報が何も登録されていない状態の場合、過去に債務整理などの金融事故を起こしていてクレジットカードやローン審査を受けることが出来なくなってしまった人ではないかと疑われ、判断される可能性も出てきます。

つまり、世代が上がるごとに「何も信用情報が登録されていない」ことが逆に審査通過の足枷になってしまうこともあるのです。

一度は自身の信用情報を確認してみることをお勧めします。

自分自身がどのような信用状況にあるのかいまいち分からないという方は一度、信用情報機関に自身の情報を照会してみることをお勧めします。

費用は3社とも1,000円程度と高すぎる訳ではないので、今後の為に知っておくのが良いのではないでしょうか。

| 信用情報機関 | 開示までの申込方法 | HP | 費用 |

| JICC | スマートフォン・アプリ・ 郵送・窓口 | https://www.jicc.co.jp/kaiji/procedure/mobile/index.html | 窓口500円その他は1,000円 |

| CIC | インターネット・郵送・窓口 | https://www.cic.co.jp/mydata/index.html | 窓口500円その他は1,000円 |

| 全銀協 | 郵送のみ | https://www.zenginkyo.or.jp/pcic/open/ | 1,000円 |

十分に時間があるのであれば3機関とも開示請求をするのがお勧めです。

信用情報開示でご自身のクレヒスを確認し、自身は客観的に見て信用に足る人物なのかと確認してみることがまずは大切だからです。

我々が普段クレヒスを意識しながら生活することは少ないですが、現実には融資の審査で重視されており、おろそかに考えすぎると人生を左右しかねない事もあり得ます。

現時点で良いクレヒスを持てている人は現状の維持を心掛けるように、もしも延滞などの良くないクレヒスが存在している人は、生活スタイルから見直して改善するのが良いでしょう。

また、クレヒスがまだ作れていないという人は、お勧めしたアコムACマスターカードを作成してクレヒス作りにチャレンジすると良いのではないでしょうか。