借金はいつか返さないと・・・。でも、返すのはちょっとめんどくさいな…毎月のお小遣いからの使える額も減るし…

と考えていらっしゃる方は多いのではないでしょうか。よく『時効』という言葉を耳にしますが果たして、そういったお金を返さずに踏み倒して借金を無効にできる方法はあるのでしょうか?結論から申しますとあります!

当然ですが、違法ではなく公的な方法です。今回は、できれば時効で借金を無効にしたい!と強く考えていらっしゃる方向けに時効を叶える為の方法を記載しています。

ちなみに、これから紹介する内容で、筆者は結果的に3社の借金を帳消しにする事に成功しました。

実際に筆者が消滅時効を実施致しましたので、体験記も混ぜながらポイントとなる部分等もお伝えできればと思います!

消滅時効援用するべきかフローチャートで簡単チェック!!

これから説明する内容は上のフローチャートのようなイメージで消滅時効援用が成立するまでを体験談を交えて記載していきます!

『借金をチャラに…時効したい!!』という考えるに至るまで

| 筆者のスペック | |

| 年収 | 350万円(これマジです) |

| 年齢 | 30代前半 |

| 借金数 | 6社(うち3社は完済) |

| 借金理由 | ほぼギャンブル |

| 借金総額 | 50万円弱 |

時効を考え始めるようになったのは家庭を持ってからでした。(妻・子供います)

独り身の時は借金はいずれ返さなきゃいけないな〜と思うくらいでしたが、家庭ができるとそういうわけにもいかないのです…

ゆくゆくは持ち家、車を購入する為にローンを組む時がきます。そうこう考えているうちに『今の借金どうにかしないとな〜』とか『早めに返してブラックから脱出したいな〜』と考え始めました。

ちなみに私の借金は以下で合計3社です。

- クレディセゾンに12万円

- セディナに20万円

- ソフトバンクに2万円程の金額を2件(電話番号を二つ持っててその未納)

総額で40万円程度の借金です。はっきり申し上げますと大した金額ではないです!

他にも何百万、何千万も借金を抱えている人もいるそうですからね。とはいえ、40万円(おそらく遅延損害金等も含めると70万円くらいにはなってると思います)もなかなか大きい額です。

40万円あれば中古車なら買えます。そうこう考えていると借金返すのはちょっとしんどいな…

そう思った時にふと、『借金って踏み倒せるの?』

幸い家族は借金の事を知らないのでうまくいけば内緒で借金を消せるかもしれない!家族に知れたら…

『そんなの絶対に返さなきゃいけないよ!!』

と言われて毎月数万円を払うのがオチです。それは絶対に嫌ですね。筆者の場合毎月お小遣い制なので、そうなったら色々と身動きがとれないです!よし、時効について調べよう!

そして行動に移っていったわけでした。

借金を踏み倒して消滅時効援用を成立させるやり方

消滅時効援用とは?

色々と言葉は難しいですが、これから記載する事は、消滅時効を叶える為に時効援用を成立させる方法というわけです。子供の時によく『時効だ〜!時効だ〜!』と言っておりましたが、まさか大人になり現実に考えるとは思いませんでした。

時効援用を成立させるには大きく3つの条件をクリアする必要があります。

消滅時効援用を成立させる為の3つの条件

時効を成立させる為には下記の条件をクリアする必要があるそうですね。

- 最後の返済から5年が経過している事(銀行の場合10年)

- 債権者に裁判を起こされていない事

- 消滅時効援用の通知を債権者に伝える事ができている

上記をクリアする事ができれば、時効援用が成立し消滅時効になります。

消滅時効が中断・リセットされる2つのパターン

時効が中断されたり、リセットされるパターンがあります。

パターン①賃金業者に対して1000円でもお金を返してしまっている場合

少額でも返済をしてしまった場合は、例え最後に返済した日から4年後に返済をしたとしてもリセットされ、またそこから5年になるわけなのですね。

パターン②賃金業者に裁判を起こされている場合

裁判を起こされている場合はカウントがストップし、リセットされます。さらに注意点として、債権者より裁判を起こされている場合、自宅に通知が届きます。しかし、借金を抱えている人の中には『そんなの届いてないから大丈夫だよ!』という人もいますが安心するのは早いです。

何かしらの理由で自宅に届かなかったとしても、公示伝達というものがあり、文書を裁判所前の掲示板に掲載される事により住所や所在が分からない相手方に対しても訴訟ができるようになっているわけです。

なので、知らないうちに裁判を起こされている可能性は十分にあります。

その場合は当然ながら消滅時効援用条件の5年間はリセットされていますので消滅時効援用を通達しても成立はしないでしょう。

消滅時効援用を行う前に信用情報機関にて最終返済日を事前確認!!

消滅時効援用を開始する為にはそもそも最終返済日から5年以上経過していないといけません。

という事で、まずは最終返済日を確認しましょう!!

債権者から届く通知には最終返済日の記載がない場合がほとんど

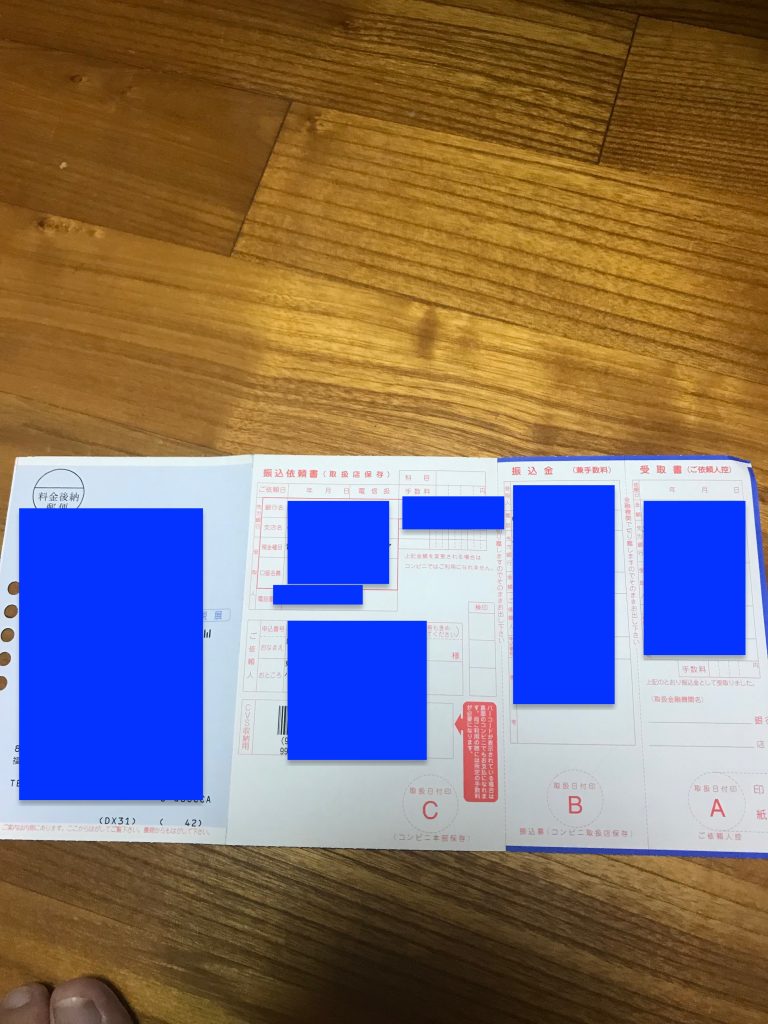

借金をしていると自宅によくこういった通知が届くと思います。筆者の場合は住所を引っ越しをしたりして、通知が届かなくなり数年が経ちました・・・

今回時効援用を行うにあたって『最終返済日っていつだっけ?』と思い、棚の中から昔の書類等探していると上の写真が出てきました!

良かったぁ〜あった〜

と思いながら、最終返済日を確認しましたが・・・載ってないですね・・・

そうなんです。これ他社の書類も探して調べたんですけど最終返済日や最終入金日が載っている会社はありませんでした。これはわざとかなと思いますが、おそらく筆者の勝手な予測ですが、最終入金日が分かると消滅時効援用をやりだす人が増えるから記載していないのではないでしょうか。

では、どうやって最終返済日を確認するのか?1つはまず信用情報期間に記載されているか確認をする事です。

信用情報機関にて最終返済日・入金日を確認する際の注意点

信用情報機関とは主に(JICCやCIC、JBA)の事を指します。信用情報機関では、主にこれまでの返済履歴や借金情報などが保管されています。

筆者の場合、実はこの消滅時効援用を実施する半年前くらいに信用情報機関にて開示手続きを行っておりました。なぜかというと、単純に自分の借金がどのくらいの金額があって、何社から借りているのかな〜と知りたかったからです。

そもそも一番最初は返済へのやる気はありました。が、しかし気持ちは自然と折れました。

最終返済日が分からない場合は、開示手続きをする事をお勧め致します。

ちなみに信用情報機関によって主に加盟している金融系の業者は変わってきます。

| 名称 | 主な加盟企業 |

| fa-check-square-oJICC(株式会社日本信用情報機構) | 消費者金融系・信販会社系 |

| fa-check-square-oCIC(クレジットイフォメーションセンター) | クレジットカード会社系・信販会社系 |

| fa-check-square-oJBA(全国銀行協会) | 銀行系・銀行系カード会社 |

自分の借金は上記の信用情報機関にて開示する事ができます。手数料として1000円程度掛かりますが、郵送、Web、窓口にて等開示方法は選べますので簡単に実施ができます。Web、郵送の場合はおおよそ1週間程度の時間を要します。

ここからが注意点ですが・・・

筆者のお勧めはCICです。クレジットや消費者金融系が提携をしていますので、全部開示するのではなくCICを特に開示する事をお勧めします。最短1週間で返送されます。

fa-check-square-o個人信用情報機関の開示までの流れとやり方!!メリット・デメリットはある?

借入先が信用情報機関に加盟しているかチェック

自身が借金をしている借金先の業者名を覚えているのであれば、開示しようとしている信用情報機関公式HPにて、その借金先の業者(債権者)が加盟しているかどうかを事前にチェックしておきましょう。

でないと、加盟していないのに無駄に開示して『情報はありません』と言った通知が来るだけです。無駄に1000円程度支払うことになってしまいます。

できればCICよりもJICCでの開示がお勧め

クレジット、消費者金融系からの借金がある方は信用情報機関の開示の際は、CICよりもJICCの方がお勧めです!もちろん両方加盟している場合です。

後ほど記載しておりますが、実は筆者は1社時効援用を失敗失敗に終わっています。

その理由が以下です・・・

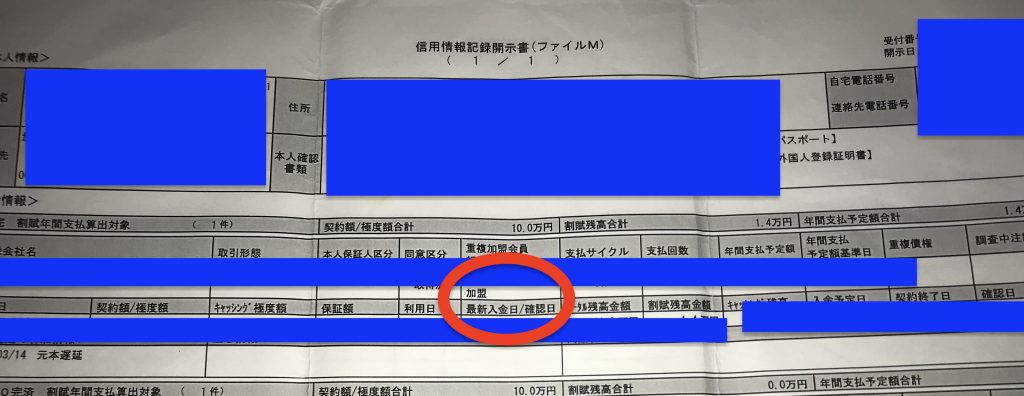

これはJICCの開示して自宅に届いた信用情報の中身です。

JICCには最終入金日という記載があり、日付の入力がされています。当然ながら筆者の借入先からくる通知には、この日付の記載はなかったです。

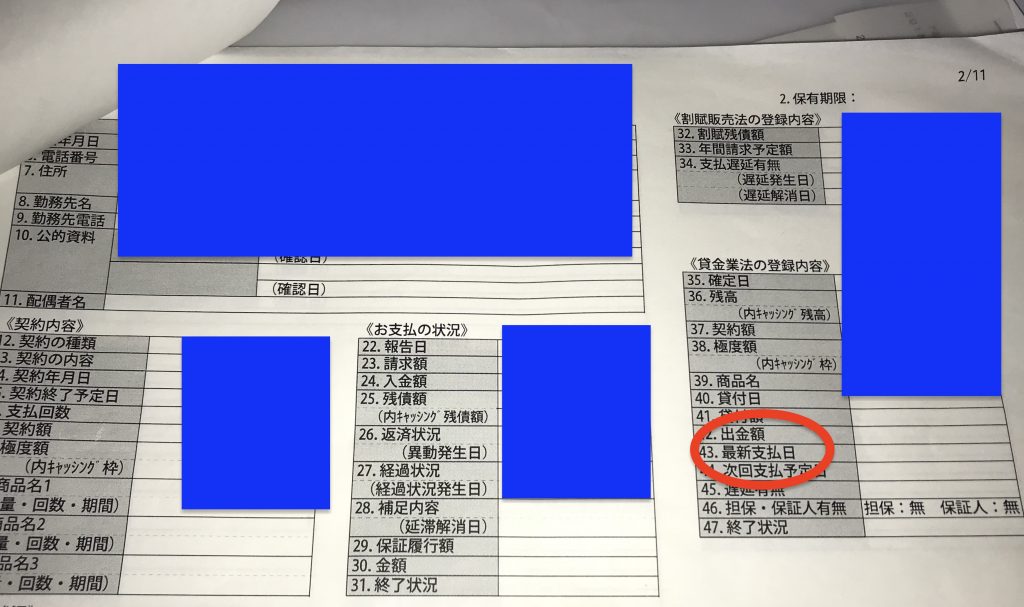

次にCICですが・・・

項目を全部見るとまず・・・『最終返済日』という項目がないのです。

今度は日付が入力されている項目を見ます・・・

日付が入力されている欄の項目名を見ると『返済状況』や『経過状況』など最終返済日が入ってもおかしくないような項目はあります・・・

が、しかし!JICCの『最終入金日と同じ日付ではありません!!』むしろもっと前になってます。

ここで上の写真(CIC)の写真を見て頂きたいのですが、赤丸の中に『最新支払日』という項目があります。おそらくはここに最終返済日が入るのではないか?と筆者は思いました。多分間違いなさそうです。

しかし、空欄・・・

ここでさらに驚いた事があります。筆者は以前の借金も含めると6社くらいあるのですが、どの業者もこの『最新支払日』という項目が空欄になっているわけです!

これはおそらく90%くらいの確率でCICでは、最終返済日の記載をしていない!!

という事に気づいたわけです!

あっ、ちなみですが・・・

『どうしてJICCの方が最終入金日が正しいかどうか分かるの!?』

と思った方もいらっしゃいますので、ご回答致します。

それは、後ほど記載しますが、時効援用通知に失敗した時に借金先から通知が来たのですが、そこに『あなたの最終返済日は○年○月○日ですので消滅時効援用は成立しませんでした』という通知が来たからです。

逆算して、その日付の情報がどこに載っているのか?

と考えていくと、自宅に届く通知でもなく、CICの情報でもなく、JICCの『最終入金日/確認日』という項目だったのです。

※ただ、あくまでも6社程度の確認ですのでもしかしたら・・・違う業者もあるかもしれません。

最終支払日を確認するのは個人的には信用情報機関はあまりあてになりません。しかし、自分がどのくらい前にブラックになったのか、の目安を知るのにはお勧めできます。

消滅時効援用を前向きに検討した1日目

時効援用をする以外にも借金を消す方法として、債務整理がある事は知っていました。

債務整理は任意整理や自己破産等を指します。自己破産以外は基本的に返済に赴きを置いた手続きになります。明らかに5年も経過していないという人は債務整理を考えた方が良いでしょう。

債務整理の種類について考えてみた

債務整理とは借金を返しきれない人が借金生活から脱出する為の公的手続きになります。

- 債務整理の種類とメリット・デメリット

| 債務整理 | 特徴 | メリット | デメリット |

| 任意整理 |

| 財産の処分無し 資格制限も無し | 借金が大きく減る事はない |

| 特定調停 |

| 任意整理と同じくどの債権者と(どの借金を返すか)は自由に決めれる | 過払金の返還は受ける事ができない 手続き後返済ができなかった場合は差し押さえにあう |

| 民事再生 |

| 住宅などの財産は処分無し 資格制限無し | 借金は減額されるが必ず3年間払う必要あり |

| 自己破産 |

| 借金がなくなる | 高価な財産は処分される 手続き中は就けない職業あり |

fa-check-square-o債務整理について更に詳しく知りたい方はこちら

ただ、正直どれを選んだほうが良いのかわからないですね〜

上記の債務整理を行なった場合、信用情報期間におおよそ7年の間載ってしまい、クレジットカードを新しく作る事や住宅・自動車ローン 、携帯の割賦契約も組めない状態になります。

自己破産の場合だとそれが7年ではなく10年になるわけです。当然ながら時効援用も下手したらそのくらいの期間事故情報が載る可能性もあります。

消滅時効援用のメリットについて考えてみた

じゃ、時効援用のメリットってなんだろう?

それは…

- 債務整理と違い大きいお金が掛かる事はない

- 弁護士や司法書士の人達、裁判所と何度も連絡を取り合ったりする事もない

のです。いわば、シンプルに短時間で低資金でできるという事ですね。なので筆者はできれば消滅時効援用をしたいのですね。借金を消すのに色々とめんどくさい事はしたくないな…

というのが本音です…

ただでさえ忘れかけていた借金を思い出して今掘り起こしているので・・・

専門家(弁護士)に相談をしてみた

しかし、具体的にどうして良いのか分からないのでとりあえずはネットで検索…近くに超大手の弁護士事務所があった!!

テレビでもCMもやってたり、あと加藤浩次さんが番組のMCでやっていた時によく出ていたあの弁護士事務所です。

そこに行ってみました!さすがに専門家に聞いてみないとちょっとネットでチャチャっと調べた事だけだと不安ですからね。早速、電話をしてみました。

フリーダイアルに電話をして予約をとっておこうと思いました。

電話の向こう側は女性の方で、愛想も良く、とても優しい声色でした。

が、しかし

めちゃくちゃ根ほり葉ほり聞かれます。例えば…

- 個人情報全般

- 仕事に関しての質問

- 借金に関しての質問

などなど…当然っちゃ当然ですが、予約だけとるつもりだったのに色々聞かれるとビックリしちゃいますね…

これで終わりかと思ったら今度は、準備するもの伝えられました。

- 確定申告

- メモ

- 筆記用具

- その他借金に関わる書類等

- 印鑑

- 1万円

ん?ちょっと待って下さい。

印鑑&1万円?

これどういう事ですか?

と聞くと…要するにたいがい電話してくる地獄のような借金生活をやっている人たちは債務整理をする可能性が高いという事です。そうなると債務整理をする場合は当然ですがお金が掛かります。なので、うち(弁護士)と契約する準備をしておけよ!というわけなのです。

その為の着手金として1万円を預ける、という事なんですね。

ん〜契約とかそんな話になるんだ・・・

と思いつつ。その日はとりあえずは弁護士との打ち合わせの時間を決定して終了しました。

消滅時効援用を前向きに検討した2日目

2日目は予約をしていた弁護士と約束をしていましたので、実際に弁護士事務所に向かいました。

時効援用を考えているなら弁護士に依頼しないほうがいい

朝9:30頃に弁護士と予約をしていたので、時間ギリギリに到着。

弁護士事務所に行き、受付の電話受話器をとる。

筆者:すみません。本日9:30に予約をしていた○○と申します。

担当者:(かなりの声低めに)はい〜少々お待ちくださいね〜

筆者:(愛想わるっ!!)

これ僕の所感です。

別室に案内をされ、その中でまた改めて自身の情報を書きます。

また、その書く情報がと〜ても多いです。

軽く15分間くらいは書いていましたね。こちらも記憶にある範囲ですが…

- 個人情報全般

- 年収等

- 現在の借入状況

- 住所が変わっている場合は記憶を遡り書けるだけ書く。

こういったものを更に細かく聞かれます。

それも当然っちゃ当然なのですが…

その後、記入をしたアンケートを元に状況を色々と聞かれました。この時間だけでも20分くらい聞かれます。20分自分の事を聞かれるって結構長いですよ?

何を聞かれたか細かく記憶してないのでここは割愛しておきます。

そして、僕は質問しました。

僕の場合時効援用した方が良いのですか?

っていうか、可能ですか?

『おそらくは大丈夫』という回答を頂きました。

心の中では『お〜〜!それじゃちゃっちゃと時効援用をした方がいいな!』

と思ったわけです。

そして、そこから話がよくわからない方向に行き出しました。

そのわけ分からない方向というのが、消滅時効援用について話を聞いているのに、できなかったら債務整理(任意整理)をして頂く。そしてその料金が20万円です。

いやいやいやぼったくりか!そのお金を払うのだったら借金1つクレディセゾンの分返せるわ!

※費用に関しては日本弁護士連合会にて上限は決められていますが、あくまでも上限のみで基本的に弁護士側で自由に決めれるらしいです。

ここで僕は、また質問をしました。

僕:時効援用できるんだったらお金いらないんじゃないですか?

弁護士:そうですね。おそらくはできると思いますができなかった場合は任意整理になりますので…

ん?そのできなかったら任意整理というのがよく分からん。時効援用できなかったら借金は自分で返すよ。勝手に決めないでくれ!

弁護士:筆者さんの場合、任意整理すると借金の元本よりも金額が高くなりますので今回は割引がきくと思いますので

はい?よく分かりません。

そして、この会話あたりからだんだん筆者は弁護士さんが怖くなりました。要するに、おそらくですが…

弁護士事務所の場合、消滅時効援用が成立しても儲けがほとんどないわけです。なので、どうしても任意整理をして儲けたいわけです。僕を担当してくれた方は、任意整理の推しが強すぎたのでした。

これは筆者が話しを聞いた感想ですが・・・

もう1つ質問をしました。

筆者:時効援用って自分でできるんですか?

弁護士:できるとは思いますが、内容が専門的になりますので難しいです。

筆者:行政書士などでもできるって聞いたんです。値段も1,2万円程度でやって貰えるって周りから聞いたんですけど弁護士さんとどう違うんですか?

弁護士:そ〜ですね・・・、弁護士の場合は何かあった際に動けるという点が違います。やはり専門的に詳しいので・・・

曖昧な回答でした・・・もっと詳細を聞きたかったのですが、こちらとしても準備不足だったのでしょうか。

ちなみに、弁護士と行政書士などの対応の違いは弁護士は基本全部やってくれます。行政書士の場合は手続きに使う紙を作成するのみなど限定されています。行政書士の場合は送るのは依頼する本人が送るパターンがほとんどのようです。

なので、低額で依頼をすることができるんですね。

今回聞けたまともな情報は…

弁護士が言った『多分、消滅時効は成立すると思います』だけでした。

『と思います』と言ってるので確実ではないですが…

消滅時効援用した場合と債務整理した場合の金額を比較してみた

とりあえずは、弁護士からはまともな情報は得られなかったので自分で調べてみようと思いました。

ただ、弁護士はあくまでも自由に費用を決められるので弁護士に今回の件は絶対に依頼したくないなと思いました。無駄にお金を取られたくないので・・・

- 消滅時効援用と債務整理の金額の比較

| 1社につき | ||||

| 債務整理 | 着手金 | 報酬金 | 減額報酬 | Total |

| 任意整理 | 約2万円 | 約3万円 | 借金減額の約2割 | 約10万円 |

| 民事再生 | 約50万円 | 着手金とセット | N/A | 約52万円(その他費用含) |

| 自己破産 | 約50万円 | 着手金とセット | N/A | 約53万円(その他費用含) |

| 1社につき | ||||

| 内容証明料 | 配達証明料 | 郵便料 | Total | |

| 消滅時効援用 | 430円(1枚のみの場合) | 310円 | 82円 | 2000円弱 |

ざっと見ただけでも分かるように債務整理関連は金額は高くつきます。これは、あくまでも1社のみの相場の金額です。

借金されている方の大半が複数の債権者から借り入れを行っていると思いますので、その場合はもっと掛かります。ただし、1社目のような金額が上乗せされる事はなく2社目以降は数万円〜と割安にはなります。

これを考えるとやはり消滅時効援用は安くて済むという事が分かります。当然ですが最後に返済をしてから5年以上経っている事が条件ではありますが。

消滅時効援用通知の作成&送付をした3日目

ようやく3日目になりましたが、とりあえず書類の準備の準備は整いましたので郵便局に行く事にしました。内容証明を扱える郵便局と扱えない郵便局がありますのでそちらは事前に確認する事をお勧め致します。でないと無駄に足を運んでしまう可能性がありますので。

郵便局の公式HPから簡単に調べる事ができますので最寄りの郵便局を検索頂き内容証明の取り扱いの有無を確認しておきましょう。

fa-check-square-o日本郵政グループ公式HPはコチラ

話は戻りまして・・・前日の夜に1時間程度調べて書き方に関してはある程度マスターできたので、大丈夫であろうと思いました。

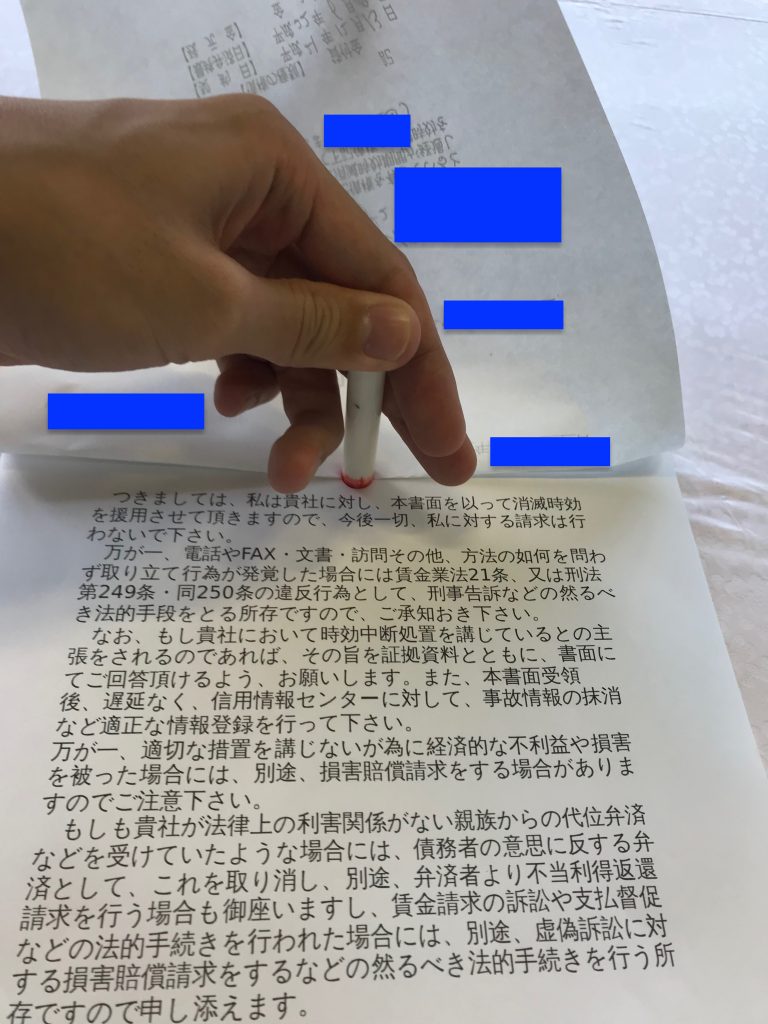

ちなみに、最初に書いたものが下記になります。

とりあえずは、色々と調べて見よう見まねで作成をしました。

ま〜初めてにしては上出来だろう・・・と我ながら感じております。

2枚目も作成をしました。

この2枚目に関しては詳しくは割愛します。法律に関しては筆者は皆無の知識なので・・・

簡単に申し上げると

『今後は一切関わるなよ!消滅時効が適用できたらさっさと信用情報から抹消しておけ!そして、家族やその他に手を出すな!』

という事です。大雑把ですみません。

そして、この2枚を作成して、なおかつ郵便局で内容証明で送る為には3部必要になるわけです。(送付先に送る用・郵便局控え用・自分控え用)

私の場合更に、3社に送る予定であったので、この2枚×3部×3社分=18枚も作成をしたわけです。

いや〜かなり大変でした。

徹夜するにはあまりに良くないです。

そして、3日目の朝一、郵便局が開くのと同時に軽快に郵便局にのり込みました。

筆者:すみません、、内容証明で送りたいんですけど…

郵便局担当の方:あっ、かしこまりました。では、書類を拝見しても宜しいですか?

筆者:はい、大丈夫ですよ!これです。

そして、徹夜で作った分の書類を見せる。

郵便局担当の方:あっ、印鑑がないですね!

筆者:ん?(いやいや!ちゃんと見なされ。印鑑打っとるがな。)

郵便局担当の方:1枚目と2枚目の繋ぎ目にも印鑑を押さないといけないですよ!

筆者:あっ、そうだったんですね汗 すみません汗(なんじゃそりゃ!そんなのネットに載っとらんぜよ!!)

1枚目と2枚目の繋ぎ目に印鑑を押さないといけないそうだったんです。とりあえず、印鑑を押しました。

ちなみに、繋ぎ目に印鑑を押す時は、ホチキスで止めた後でないといけないそうです。

ずれたら印鑑を押す意味がなくなるからだそうですね。ホチキスで止める位置は特に指定はないそうですが、私は上の(左・真ん中・右)3箇所に止めました。

そして、こんな感じで印鑑を押していきました!

ホチキスで止めた後は、ちゃんと折り目をしっかりつけて印鑑を押す事がコツですね!でないとズレてしまいますからね。

この印鑑を押すのに10分程度費やし、完成をしたのでいよいよ提出をします。

筆者:できました!これで良いですか?

郵便局担当の方:ありがとうございます。では、こちらで一旦確認します。

10分後

郵便局担当の方:筆者さん、こちらですが文字オーバーになっていますね・・・汗

筆者:え!?そうなんですね!(なんじゃと!?俺はちゃんと調べたのに・・・)

内容証明を書く際にはルールがあります。

内容証明の条件とルール

内容証明というのは手紙の一種になるわけですが、一般書留郵便物の一種になります。要するに、誰が、誰に対して、いつ、どういった内容を送ったのか?という事を郵便局が仲介に入って証明してくれるものになります。

文字数のルール

- 縦書きの場合

①1行20字以内、1枚26行以内

- 横書きの場合

①1行20字以内、1枚26行以内

②1行13字以内、1枚40行以内

③1行26字以内、1枚20行以内

全部で23行で収まっているわけですね。

という事はこの場合ルール上、文字数は1行あたり20字以内に抑える必要があります。

よく見ると…色々と文字数がオーバーしております!

特に上記写真の7行目はあとでペンで書き足して、文字数が30文字オーバーという・・・もうひどいものでした。これは勝手な私の中で思ってた事ですが・・・文字数のルールは上記の写真でいうと13〜17行目だけの適用されると思っていました。

これは完全に筆者の勝手なアホな感覚です。色々と調べすぎて勝手にわけが分からない事を書いていましたね…

ちなみにここでの注意点ですが、上記写真の13行目にある『記』という漢字ですが、これだけで1行として計算されます。

こまかっ!

他にも1行目と2行目ですが、これも段差が違うので1行目、2行目としてそれぞれ計算されます。

なので、もし、1枚あたりの行数がオーバーしそうな場合は、1行目と2行目の段落を揃えて1行とする事もできます。ただ、その場合は、今度は1行あたりの文字数を考える必要があります。

郵便局から一時帰宅をよぎなくされました。そして、自宅に戻ってから気づきました。手書きで書いたところが多かったのでパソコンでやれるところやればいいやん!

筆者はまたも勝手ながら、なるべく手書きで書いた方が良いという勝手な思い込みが突っ走っておりました。手書き多いプラスに12枚もの量は流石に大変だという事にようやくここで気づいたわけです。

遅かったですが…

という事で自宅で訂正をしました。そして、改めて提出をしました。これもまた大変だったわけです。

自宅には、プリンターがないので、これまで作成した紙は破棄をして、自宅でパソコンでカタカタと書類を作成し、そしてコンビニに行き、再度印刷をしていました。

印刷代も紙1枚10円掛かるし、移動する為時間も掛かるし、何やらワタワタしておりました。

そして、ようやく2回目の消滅時効援用通知が完成しました。

さっさと郵便局に向かい、郵便局内でホッチキス、朱肉を借り、一つ一つ丁寧にホッチキスでとめ、更に印鑑をそれぞれ押していきます。

この作業でまたも15分程時間を費やします。

2回目となると郵便局の方からのちょっとした視線が気になり始める頃です。

ずっと郵便局で色々作業をしているし、郵便局の担当の方の時間も頂いてますし…

ただ、その時は『俺は客だ、俺は何しようが関係ない!』という言葉を胸に置き作業を完了させ、郵便局の担当の方にまたも確認をお願いしました。

筆者:すみません、何度も申し訳ないのですが、これ・・・

郵便局の担当の方:あっ、内容証明ですね!もうできたんですね。早かったですね!

筆者:必死だったもんで・・・

郵便局の担当の方:そうだったんですね!難しいですもんね汗 では、確認しますね。少々お待ち下さい。

10分後・・・

郵便局の担当の方:筆者さん・・・またも文字オーバーしておりまして・・・

筆者:え!?まじっすか!?(いやいや、きっちり26行以内で1行20文字以内でしょうよ!?)

郵便局の担当の方:そうなんですよ・・・実はここ見て頂きたいのですが・・・

上記の赤丸の中を見るとわかりますが私は『:』や『______(アンダーライン)』を使ってます。

実はこれ、どちらも使った時点で1文字とカウントされるそうです!!

※筆者の場合は『:』と『______』で2文字追加でカウントされる事になります。

おーーーいーーーーー!!!

それは先に言ってくれよ!!!泣

と心の中で叫びました。

郵便局の担当の方:何度もすみません!

・・・

しかし、郵便局の担当の方があまりにも良い人だったので筆者は怒りを全く覚えませんでした。

更には・・・

郵便局担当の方:あともう一個ですが・・・内容証明の中に送る相手の住所の記載がありません・・・

筆者:あっ・・・いるんですね。

内容証明の中に必ず記載をする項目

自分の・・・

- 名前

- 現在の住所

- 連絡先

- 契約番号

※ここで注意!!

- 契約当時の住所

- 契約当時の電話番号

相手の・・・

- 送る相手の名前、部署名

- 住所

- 電話

※相手方の名前と住所は必ず封筒に記載する名前と同じにしましょう。でないと郵便局は内容証明を認めてくれません。

が最低でも必要です。

という事で、再度自宅⇒パソコンで編集⇒コンビニ向かう⇒印刷する⇒郵便局向かう羽目になりました。

郵便局についた時点では、既に12:00を過ぎておりました…

俺は、何時間おるねん…

fa-check-square-o日本郵政グループ公式HPから内容証明の詳しいルールを知りたい方はこちら

ただ、3回目はさすがに通りました!

消滅時効援用テンプレート

時効援用の書き方が分からない方の為に一応載せておきます。

完成したものがこちらです。

※文字数、行数等計算をしておりますので、「1行20字以内、1枚26行以内」で区切り下さい。

もし、この記事をお読みになられている方は、この2枚を実際に使って頂ければと思います。

※ただ、これが正解かは分かりません。私は行政書士でも、司法書士でもございませんので。なので、何かあった際は自己責任でお願いします。

ちなみに筆者は2018年6月28日に送付しましたが、もちろん先方に書類が届いているわけではございませんので、この先どうなるか分かりません。

消滅時効援用通知を送るのに掛かった費用

消滅時効援用通知ですが・・・予想以上に費用が掛かりました。

これは誤算でしたが・・・

Totalの費用:4,536円

です。理由としては、1社につき2枚送付したのと配達(配達が終えたら自宅に配達しましたよ!という通知が来るもの)も1つ送るのに310円で3社分送ったので、それだけで1000円近くになったのです。

| 項目 | 金額 |

| 第一種定形(12.0g) | 82円 |

| 一般書留 | 430円 |

| 配達証明 | 310円 |

| 内容証明 | 690円 |

| Total | 1512円 |

1512円×3社分=4536円

借金がチャラになるのなら安いもんだ!そう言い聞かせました。

消滅時効援用通知を送付してから1週間後

消滅時効援用通知を送ってから3、4日経ってから配達証明が届きました。

これで、確実に先方に届いたという事になります。

届けばこちらのものです。あとは待つのみ!!

そうすると一週間後にこのような通知が来ました・・・

字が見えづらいかもしれませんので改めて記載しますが

『消滅時効援用通知を受領いたしました。確認をしたところ最終入金日が平成26年6月19日の為、消滅時効援用不成立となりましたので改めて請求書を発送いたします。』

との事です・・・

なに!!!!4年しか経っていなかったのか!!

そうです。

消滅時効失敗し、さらに請求書を発行されたわけです。

※2枚目にしっかり返済すべき金額の提示がありました・・・

・・・・・・

そして、不幸な事は続くわけです。

セディナにも送っていましたが、まさかの住所違い内容証明が渡る前に返ってきました。

おかえり〜〜。住所違いがやっかいなのは、住所を変えないといけないわけです。という事は必然と中身も作り直し&封筒も使えない。なので、もう一回送るハメになるのでまたもお金を取られます。

なかなか困難な道です。

まさかの時効援用が連続失敗に終わりました。

しかし、幸いにもソフトバンクは返ってきておりません。

はい。ここでクエスチョンです。

なぜソフトバンクだけが返ってきてないのか?

時効援用が失敗するパターン・住所間違い返ってくる

なぜソフトバンクだけ返って来なかったのか?

それはソフトバンクのみ住所をネットで調べても全く分からなかったので本社宛に送ったわけです!

最初は本社に送るのに抵抗がありました。なんたって天下のソフトバンクさんです。何かしらやり返してくるのではないか?という不安がありました。

しかし、本社に送るという事は、その後社内で適切な部署に届けてくれるという意味でもありますので本社に送るのが間違いないです。

あと、セディナをもう一回送る時に気づきましたが会社のHPに入ってからその会社の『会社概要』は必ずあります。さらには『事業所紹介』『拠点情報』などの記載がありますのでそこから入ればある程度管理しているところは分かります。

※ちなみにセディナは以前の住所に送っていたみたいです。5年経てば住所が変わる場合もありますね。

大抵・・・

- 債権管理センター

- 法務管理センター

など、金融系は『債権』や『法務』などの文字が入った部署がありますのでそこに送っておけば間違いないでしょう。

消滅時効援用が成立した2週間後

消滅時効援用通知が来て2週間ほどが経ちました。

特に、セディナ、ソフトバンクから通知が返ってきたり、先方から何か連絡が来たりした事も一切ありません。(再度記載します。クレディセゾンは消滅時効援用失敗に終わりました。)

これは・・・成功した可能性が大いにあります!!

というのが、内容証明で送った二通目ですが・・・

筆者に連絡する事を一切禁止する旨を記載し、もし連絡してくるなら消滅時効が不成立の証拠を出して欲しい旨を記載しました。

ということは・・・何も返事も音沙汰もないという事は、消滅時効を覆す証拠もなかった!!そして、成功した可能性が高いという事なのです!

では、再度情報機関にて筆者の信用情報を開示してみます。

消滅時効援用成立後の信用情報の内容

※更新:2019-02-27

信用情報を改めて開示しましたの記事を更新致します。

再度お伝えしますが、クレディセゾンは、最後の支払から5年経過しておらず消滅時効援用は失敗に終わりました。

残るセディナとソフトバンクですが…無事…成功しました!!

CICでの情報開示後の「セディナ」

- 消滅時効援用前と後の「お支払いの状況」欄

| 消滅時効援用前のCIC開示情報(2017年11月上旬) | 消滅時効援用後のCIC開示情報(2019年2月上下旬) | |

| 報告日 | 平成27年9月●●日 | 平成28年5月●●日 |

| 請求額 | 21万円 | - |

| 入金額 | 0円 | - |

| 残債額 | 21万円 | 0円 |

| 返済情報 | 異動(平成22年●●月●●日) | 異動(左欄と同じ日付) |

| 経過状況 | 更新停止(平成27年9月●●日) | - |

| 補足内容 | - | - |

| 保証履行額 | - | - |

| 金額 | - | - |

| 終了情報 | - | 完了 |

なんと特に時効援用をしたという証拠が残っているわけではなく、「終了情報」が「完了」となっております。

ただ注意点として「異動」は記載されたままになっています。という事は過去にこの人はブラックであったという事が賃金業者にも伝わるという事です。

本来であれば、滞っていた借金を完済しても、この異動の文字が消えるのは、そこから更に7年は掛かると言われています。

なので、完全に信用情報が真っさらになるのはまだ先になりそうです…。 ただ、「残債額」は0円になっていたのでそこは新しく借入やローンを組む際は、とてもプラスポイントになる情報かもしれません。

あくまでも、かもしれないという事で留めておきましょう。

CICでの情報開示後の「ソフトバンク」

開示情報内側のソフトバンクに関しては、セディナと同じく記載されている内容も全く同じでした。

「残債額」が0円になり、「終了情報」が完了となっていました。

ただ、異動という文字はそのまま記載されておりましたので、やはり異動が消されるのはまだ先みたいです。

消滅時効援用後のブラックでも新しくお金を借りれるのか?

時効援用後に気になるのが、新しくお金を借りれるかどうかです。

筆者はまだ試していませんので、改めて試します!試した後は、別の記事で紹介しますね。(だいぶこの記事が長くなってしまいましたので…)

信用情報開示のセディナの情報のところで少々触れましたが、新しく借り入れする際にはもしかしたらプラスになる「かも」しれない。という点…

なぜ、「かも」しれないか…という点ですが、今回の時効援用では、クレディセゾンが失敗に終わりました。そして、クレディセゾンの開示情報を見ますと、なんと返済をしたという事実が記載されていました。

- CICによる信用情報開示後のクレディセゾン(時効援用失敗)

| 消滅時効援用前のCIC開示情報(2017年11月上旬) | 消滅時効援用後のCIC開示情報(2019年2月上下旬) | |

| 報告日 | 平成29年10月●●日 | 平成30年8月●●日 |

| 請求額 | - | 12万円 |

| 入金額 | 0円 | 12万円 |

| 残債額 | 12万円 | 0円 |

| 返済情報 | 異動(平成24年●●月●●日) | 異動(左欄と同じ日付) |

| 経過状況 | - | - |

| 補足内容 | - | 解消(報告日と同じ日付) |

| 保証履行額 | - | - |

| 金額 | - | - |

| 終了情報 | - | 完了 |

あくまでも「補足内容」の項目では、報告日と同じ日付が記載されていましたので、いつ返済がされたかまでは明確には分からないです。

しかし、請求額が12万円に対して入金額が12万円と記載がされていますので、「ちゃんと払ってね!」という事に対して「ちゃんと払いましたよ!」という証拠は残っています。

という事は、今回時効援用に成功したセディナですが、結論から言うと、ただ「終了情報」に「完了」が記載されている場合は…

自己破産、もしくは時効援用をした可能性が高いという事がわかります。

例えば、他の債務整理の場合は、結局任意整理などはちゃんと借金を返済するという行為をするので普通の返済となんら変わりはありません。

ただ、そこまでの情報を信用情報期間が賃金業者に伝えているかどうかは不明ですが…

という事で、次回、この「ブラックの後にお金が借りれるのか、クレジットカードが作れるのか」を検証していきたいと思います。

ご期待下さいませ。

一応、ブラックでもお金を借りたい方は下記をご覧下さい。大手の賃金業者よりもお勧めします。

fa-check-square-o【厳選7社】延滞・滞納・ブラックでも借入・融資可能な消費者金融! !

まとめ

こちらの記事が長くなってしまいましたので、最後にまとめます。

まず、時効援用は5年以上、返済を一度も行っておらず、裁判もされてなければ成功する可能性は十分にあります。実際に今回成功しました。

3社中、2社成功!!

ただ、最後の返済日から5年以上経っている事がポイントなので、自身の過去の明細等はとっておくようにしましょう。裁判されているパターンはほぼないと思います…借金している人はとんでもない数いるので、いちいと賃金業者も裁判をしてられないと思います。

そして、時効援用に成功したからといって「異動」という情報が消えるわけではありません。あくまでも支払い状況が「完了」というステータスに変わるのみです。

新しくお金を借りれるのか、クレジットカード作れるかは賃金業者の判断次第になります。