終身雇用は崩れ、以前は安泰といわれていた銀行も今は将来の分からない業界になっています。

高齢化も進み、将来年金が本当にもらえるのかも分かりません。

老後の不安、家族の未来を考えてもっと収入を増やしたい、そう考える人も増えています。

収入を増やすなら副業を検討したいところですが、会社の規則、時間の確保などの状況からそれが難しいという人も少なくないでしょう。

そこで考えたいのが、お金に働いてもらう資産運用です。

とはいっても、株やFXはリスクが高すぎるように思えるし、そもそも取引を繰り返すような時間もない。

そんな人におすすめなのが、この記事で解説する投資信託です。

投資信託は少額からスタートでき、実際の運用をプロに任す事の出来る資産運用です。

時間がない、投資に大きな労力を避けない、そんな人でも投資が可能です。

この記事では、

- 投資信託とはどのような投資か

- 投資信託と他の投資との違い

- 投資信託のメリット・デメリット

- 投資信託を副業にしても問題ないか、会社にバレずに出来るか

- 投資信託で儲ける方法

- 投資信託の注意点

について解説していきます。

投資信託とは

投資信託は、大勢の投資家から資金を集め、そのお金を専門家が株・債権などに投資し、得られた利益を投資家に分配する仕組みの金融商品です。

少額からの投資が可能であり、運用を専門家に任せる事が出来るのが投資信託の特徴になります。

投資信託は運用会社が作成し、ファンドという商品として売り出されます。投資家はファンドを販売会社をとおして購入します。

ファンドは国内株、米国債券、新興国株など一定のジャンルから選ばれた複数の株、社債・国債などから構成されています。

一つの株や債券に投資をするのではなく、国内株なら日本の企業全体に投資し、新興国株なら新興国全体の成長に期待して投資をするのが投資信託の特徴です。

fa-checkチェック

投資信託は投資対象を分散する事によりリスクを軽減し、運用をプロに任せる事で利益を狙っていきます。

投資信託はどうやって利益を出すのか?

投資信託から生み出される利益は2種類あります。

- キャピタルゲイン:投資信託を買値より高く売る事で得られる利益

- インカムゲイン:分配金として得られる配当金による利益

投資信託の価格は基準価額と呼ばれ、1口1万円というような価格がついています。(1口1円、1万口から販売というものもあります)

基準価額は株価などとは違い、売り買いの需給関係によって価額が決定されるものではりません。

純資産総額÷総口数=基準価額

準総資産=ファンドに含まれる株債権などの時価表額の総額+そこから得られる利息や配当金などの収入−運用費用

総口数=ファンドの口数の合計

基準価額は主にファンド内の株の値動きなどによって上下します。

投資信託を購入し、それを自分の購入価格より高い値段で売却する事が出来れば、買値と売値の価格差分の利益を得る事が出来ます。

例えば、国内株から構成されるファンドを購入した場合、日本の景気が良く株価が上昇するような状況になれば、ファンドの値上がりによる利益に期待が持てます。

fa-checkチェック

投資信託はファンドの運用が上手くいく事で、ファンド自体の価値上昇に期待して投資する、というのが基本的な方針になります。

分配金とは、ファンドの決済後に利益の中から投資家に分配されるお金の事です。

決算の時期や回数はファンド事に異なり、年に1回というファンドもあれば、月1回というファンドもあります。

月1回決算のあるファンドであれば、月ごとに分配金の配当に期待出来ます。毎月配当がもらえるファンドは定期的な収入になる事から投資家からの人気も高くなっています。

しかし、分配金は必ず配当されるものではなく、ファンドの運用が上手くいっていないと配当されない可能性もあります。

また、毎月の分配金が設定されているファンドの中には元金を崩して投資家に配当しているだけ、というものもあります。

分配金は投資家からは人気ですが、一概に良いものとは言えません。この点は投資信託の注意点として後述します。

投資信託と他の投資との違い

| 投資信託 | FX | 株 | 不動産投資 | |

| 投資対象 | ファンド(株、債券、不動産投信等) | 各国通貨 | 企業が発行する株式 | マンション、戸建て、駐車場等 |

| 運用方法 | 専門家に委託 | 自分で運用 | 自分で運用 | 管理は委託可 |

| リスクの範囲 | 元本内 | 元本以上の損を被る可能性アリ | 元本以上の損失を被る可能性アリ(信用取引の場合) | 融資を受ける場合は返金出来なくるリスクがアリ |

| 最低資金 | 100円 | 4円 | 1万円 | 200万円(0円でも可能) |

| 投資期間 | 基本的に長期 | 投資スタイル次第で短~長まで | 投資スタイル次第で短~長まで | 基本的に長期 |

投資信託は投資対象の幅が広い

投資信託のファンドは株・債権などの組み合わせで出来ており、2018年10月の時点で公募されているファンドの総数は6,129本もあります。

一般社団法人 投資信託協会:数 字 で 見 る 投 資 信 託

この中には国内株式、外国株式などのテーマからなるファンドがあり、自身の投資スタイルに合わせてファンドを選択する事が可能です。

同じ国内株でも、ファンドの中身は自動車産業主体であったり、ベンチャー主体であったりと違いがあります。

fa-checkチェック

堅実なリターンを望むのか、リスクを取って大きめのリターンを狙うのか、ファンド選び次第で選択が可能です。

投資信託の運用はプロが行う

ファンドの購入後は利益が出るよう運用をプロが行ってくれます。

株やFXでは投資した後も値動きをチェックし、手仕舞いなどの運用を自分で行う必要があります。

本業のある人にとって何に、いつ投資し、どのタイミングで手じまうのか、これを実行するのは大きな負担です。

投資をするには投資対象の勉強時間が必要になり、買いのタイミング、売りのタイミングを見計らうのは楽ではありません。

本業中に投資をするわけにはいきませんが、この間も為替市場や株式市場は開いている為、絶好の取引チャンスがあったとしてもそれをモノにする事が出来ません。

また、投資中であれば株や為替の値動きが気になり、本業に集中出来ない、という事もありえます。

このように、本業のある人が投資の運用を自分で行うというのは難しいのが現実です。

一見富裕層の投資に見える不動産投資がサラリーマンに人気なのも、不動産の管理を管理会社に委託出来る、という点が大きいのです。

チェック

自分の時間と労力を節約しプロに運用を委託する、これが投資信託の魅力です。

投資信託では元本以上の損失は無し

投資に失敗して借金。嫌な話ですが、これがあり得るのは信用取引をした場合です。もちろん、借金でした投資が失敗、というような話は別になります。

FXでは最大25倍、株では3倍のレバレッジをかけて信用取引をする事が可能です。レバレッジ25倍なら、100万円で2,500万円の取引が可能になります。

レバレッジをかけて取引すれば大きなリターンに期待出来ますが、負けたときの損失も大きくなります。

元金100万で2,500万のリスクを取り、300万の損失を出してしまえば200万を追加で支払わなければいけません。

この状態が、投資で失敗して借金というものです。

投資信託にはレバレッジがありません。この為、元金以上の損を出す可能性がありません。

fa-checkチェック

ファンド内で分散投資を行っている為、個別でやる株投資などに比べるとリスクが低いのも投資信託の特徴です。

投資信託は100円で購入可能

投資というとそれなりのお金が必要になりそうですが、現実はそうでもありません。

FXは業者次第では最小4円からスタートが可能です。株でも売買できる銘柄は限られますが、1万円あれば投資自体は可能です。

不動産投資も自己資金0でも始められる場合もあり、投資の敷居は下がっています。

投資信託も同様で、100円あれば購入が可能になっています。

また、最近ではおつりで投資信託を買うサービスやポイントで投資信託を購入出来るサービスも登場しています。

このように、投資信託を始める為の敷居は非常に低くなっています。とはいっても、基本的には1万円前後から購入可能というファンドが多くなっています。

fa-checkチェック

投資信託は毎月一定額を購入する積み立てがメインであり、こちらの方は月に1,000円単位から購入可能というファンドが多くなっています。

投資信託は長期投資が基本

投資の中にも一日で何度も取引を繰り返すデイトレ、数か月・数年単位で投資する長期投資と様々なスタイルがあります。

投資信託は基本的に長期投資になります。

- 投資信託はFXや株ほどに値動きが大きくない

- 手数料が高く売買を繰り返すのには向いていない

- 価格がリアルタイムではない

- 投資信託自体がそもそも長期投資向けの金融商品

投資信託の魅力は複数の株などに分散投資する安定性にあり、大きな値動きはそもそも求められていません。

また、後ほど詳しく解説しますが、投資信託の手数料はFXや株などに比べると高くなり、頻繁に取引を繰り返すのには向いていません。

投資信託の基準価額は一日に一度、取引後に更新される為リアルタイムの価格ではない、という問題点もあります。

なにより、投資信託自体が長期の運用を目的に作成されているのが基本です。

fa-chevron-downチェック

投資信託は長期投資。短期投資をしたいのなら投資信託ではなくFXや株を検討した方が良いでしょう。

投資信託のメリット

- 運用をプロに任せられる

- リスク・リターンの範囲を自分で選択出来る

- 分散投資が簡単に出来る

投資信託は運用をプロに任せられる

先述したように、本業のある人が株などを自分で運用するというのはかなりの難事です。

株なら企業の業績を調べ、業界動向を知り、その会社が将来にわたって競争力があるのか、今後に期待できるのかを調べ上げなければいけません。

FXの短期トレードであればチャートを読む能力を身に着け、テクニカルについて習熟する必要があります。

また、本業中は取引が出来ない為、投資機会も大きく制限されます。

投資を自分で行う場合、心の安定を保つのが難しいというのも大きな問題点です。

しかし、少額投資で自分に無理のない額から投資が可能で、ファンド購入後は利益が出るようにプロが運用を行ってくれる投資信託なら放置が可能です。

fa-checkチェック

自分の時間を割くことなく、ストレスを抱えず投資が出来る。これが投資信託の最大の魅力です。

投資信託は投資対象を自分の好みやスタイルに応じて選択可能

利益に期待して投資を行うのは誰しも同じだと思いますが、求めるリターン・取れるリスクについてはそれぞれ違いがあります。

国内に投資したいのか、海外に投資したいのか。リスクを取ってベンチャーに投資したいのか、人によって判断は異なるでしょう。

また、個別の株には詳しくなくても、国内の経済情勢、新興国の情勢に詳しいからそこに投資したい、という人もいるでしょう。

投資信託には6,000以上のファンドがあり、その中から自分の好み、目的に応じて投資先を選択する事が出来ます。

fa-checkチェック

リスクを抑えて債権メインの投資をするのも、大きなリターンを狙って新興国株に投資するのも自分の選択次第です。

投資信託は分散投資が簡単に出来る

投資信託のファンドは複数の株・債権などから作られています。これにより特定の企業の業績やスキャンダルなどから受けるリスクが大きく軽減されます。

アメリカのハイテク企業が伸びると考えAという企業に投資していたら、A社に不祥事が発覚し、株価が大きく下げてしまった。この間、アメリカのハイテク関連株自体は伸びていた…。

上記のようなケースは十分考えられます。

このリスクを避ける為、投資先を一つに絞らず一定のジャンルに投資する。これによってリスクを分散出来るのが投資信託です。

もう一点、投資信託は少額投資が可能な為、ファンド自体を複数保有す事が簡単に出来ます。

リスクを取って新興国株で儲けたいけれど全てを投資するのは少し怖い。この場合、安全性の高い債権メインのファンドを資金の半分で購入しておく、という事が可能です。

また、投資信託は積み立て投資で購入時期の分散も可能です。投資初心者にとって最適なタイミングでの投資というのは難しく、いつ買えばいいのか分からないという問題があります。

この面は開き直り、月に一定額の積み立て投資をしていけば購入時期に悩むこともなくなります。

fa-checkチェック

投資信託は投資対象、購入価格の分散でリスクを軽減出来るのが特徴です。

投資信託のデメリット

- 手数料が高い

- 元本割れを始めとしたリスクがある

投資信託は手数料が高い

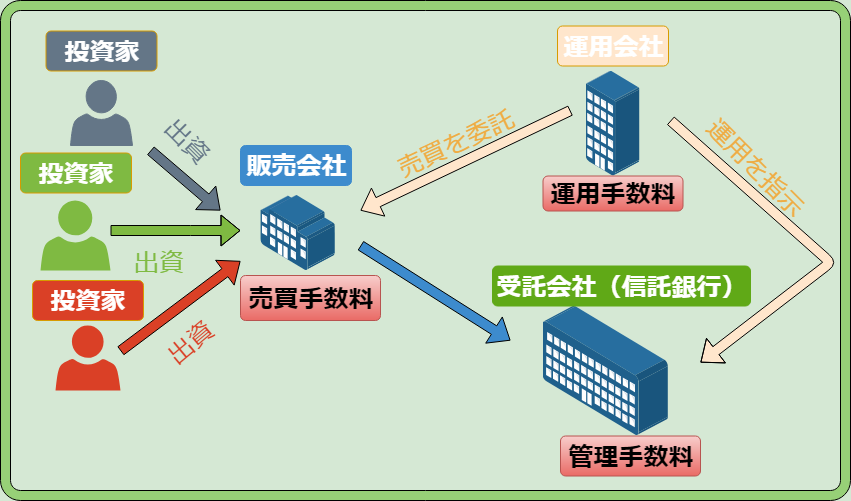

上図のように、投資信託を行うには販売会社、運用会社、受託会社と3つの会社が関わってきます。

そして、この3つの会社にはそれぞれに手数料を支払う必要があります。

投資信託を販売する販売会社には購入時に購入買い付け手数料を支払う必要があります。

中にはノーロードという手数料無料のものもありますが、投資信託の購入には購入価格の1~3%程度の手数料がかかるのが一般的です。

投資信託を作成し運用指示を出す運用会社には、信託報酬・監査報酬という名の管理手数料を支払います。

管理手数料はファンドによって異なりますが、年0.5~3%の手数料がかかり、日割り計算で毎日自動的に天引きされます。

ファンド解約時にも、信託財産保留額という名の手数料が発生します。一般的に基準価格に対して0.3%が解約代金から天引きされます。

手数料の支払い自体はやむをえないものですが、投資信託では上記のように手数料がかかる機会が多く、支払う総額も多くなってしまいます。

特に注意したいのが管理手数料で、ファンドを保有する限り毎日支払う必要があります。

管理手数料は天引きの為、支払っているという意識のないままに手数料を取られ続ける、という事になりかねません。

管理手数料はファンドの運用結果に関わらず天引きされます。

運用結果の悪いファンドを購入してしまうと、基準価格の下落で損をする上に毎日手数料の支払いで投資資金が目減りしていく、こういう状態になってしまいます。

fa-checkチェック

投資信託にかかる手数料はしっかり確認し、コストに見合う価値のあるものを選んで投資を行うようにしましょう。

投資信託にも元本割れのリスクアリ

投資信託は分散投資が基本の為、株などと比較するとリスクの低い金融商品です。

プロに運用を任せられる、という点からも安心感がありますが、必ずしもファンドの運用成績がプラスになるとは限りません。

ファンドの運用成績が悪く、投資信託の基準価格が購入時より下がれば損失になります。この点は株などと同じです。

ファンドの数は6,000以上ありますが、その全てが儲かる投資信託ではありません。

むしろ、負ける投資信託の方が多いのが現実です。資金を託すファンド自体をしっかり見定めないと、投資信託で利益を出す事は出来ません。

fa-checkチェック

ローリスク、プロによる運用という点を強調される事の多い投資信託ですが、元本割れのリスクは存在します。

投資信託は副業に当たるのか?

株、不動産投資などの資産運用は副業には当たらないというのが一般的な社会通念になっています。

副業禁止の会社であっても、FXや株への投資まで禁じているという例はマレでしょう。

実際、副業禁止の公務員でも不動産投資は一定の範囲内で認められていますし、株などの投資も禁じらていません。

株式投資などは証券会社や銀行、保険会社に勤めていると禁止されている例もありますが、これらの企業であっても投資信託は認めらているケースが多くなっています。

個別の株を売買するとインサイダー取引などの疑いが出てきますが、ファンドを購入する投資信託ではこの心配がありません。

fa-checkチェック

社内の規定は会社により異なる為断言は出来ませんが、基本的に投資信託をやるのは問題なしと考えてよいでしょう。

また、専門の弁護士.comというサイトで実際に副業は禁止にあたいするのか?という質問を投稿しましたので、その情報を共有致します。

あくまでも労働について禁止されているだけで、他からの収入源があってはいけないというわけではありませんので、私が知る限り、問題ないと思います。もちろん、投資で得られた利益から一定の税金は支払う必要はあります。

副業の基準も明確ではないです。

労働として収入を得ているのか、もしくは投資のように労働ではない方法で収入を得ているのか。

いずれにせよ、先ほどお伝えしたように投資信託の場合は、副業禁止の会社や公務員でも問題なくできるでしょう。

投資信託は会社にバレないか

投資している事を会社に知られたくない場合、隠れて投資信託を行う事は可能です。

人の口から伝わるなどの例を除くと、副業バレの原因になるのは住民税です。

住民税は会社の所得と副業を含むその他の所得が合算されて請求されます。そして、会社員の住民税の支払いは特別徴収という形で会社が代行しています。

この為、住民税の支払い額が多いのが会社に伝わり、副業をしているのでは?という疑いにつながります。

しかし、投資信託では最初からこの心配がありません。

投資信託を始めるには証券会社に口座を開設する必要があるのですが、この口座を源泉徴収ありの特別口座にしておけば、住民税を含む税の支払いを証券会社が代行してくれます。

住民税の支払いを会社を通さず行えば、投資信託をしている事が会社にバレる可能性は非常に小さくなります。

もちろん、他の理由から投資信託をしている事がバレる可能性は残ります。

投資で儲かるとつい人に自慢したくなるものですが、投資で儲けているというのは他人の嫉妬心を刺激します。

余計な事を話すと密告の可能性も出てくるので、会社に投資信託を隠す場合は余計な事を話さないよう十分注意しましょう。

儲ける為の投資信託の始め方

投資信託はプロに運用を頼めるという点が魅力の一つです。その為かファンドの内容を理解せず、プロに任せば大丈夫と良く考えずに投資してしまう人も少なくないようです。

しかし、投資をプロに任せるのがそのまま儲けにつながるわけではありません。投資の専門家、プロといっても運用成績には差があります。

メジャーリーガーとドラフト5位の新人1年目は同じプロでも実力に大きな開きがあるはずです。投資の世界でもこれは同じです。

お金さえ出せばそれで儲かる、というわけではないという点に注意してから投資信託を始めましょう。

- 手数料の安い投資信託を購入する

- 長期投資を行う

- 積み立てで購入していく

手数料の安い投資信託を購入する

先述したように、投資信託には複数の手数料がかかります。少しでも余計なコストの支払いを抑える為、手数料は可能な限り安いものを選びましょう。

投資信託の購入時にかかる販売貸し付け手数料は無料のものもあります。また、販売会社によってファンド自体の販売価格も異なります。

できる限り安い価格、手数料で購入できるように販売会社を選びましょう。

注意したいのが、基本的に銀行の窓口で投資信託を購入するのは割高になるという点です。

銀行窓口で購入すれば投資信託を選ぶのに助言をしてもらえますが、このサポート料が投資信託の価格に織り込まれている為、その分割高になってしまうのです。

店舗コストの無いネット証券なら投資信託を安く買える可能性が高いので、まずはネット証券からファンドを探すのが良いでしょう。

運用会社に支払う管理手数料の場合、良い成績を残せるところに高い手数料を支払うのは止むをえないという気もします。

当然運用成績が良いファンドを選んで投資をするべきなのですが、やはり手数料には注意が必要です。

同じ運用成績のAというファンドとBというファンドがある場合、手数料が安い方を選べばそちらの方が最終的な利益を多く手元に残せます。

fa-checkチェック

無駄なコストを支払わなければ、その分利益は大きく取る事が出来ます。この点に強く注意し、購入する投資信託を選びましょう。

長期・積み立てを意識する

上記の手数料の問題からも、投資信託は短期の投資には向いていません。

長期投資を想定し、積み立て投資を行い複利運用で資産を増やしていくのが投資信託の魅力です。

投資信託の場合、長期間保有していれば大抵のファンドが利益になるという結果が出てます。

引用元:日経平均株価AI予想

上の図は日経平均の2006年から2018年現在までのチャートになります。

例えば、国内株の動きに連動するファンドに投資していた場合、購入タイミングがリーマンショック前の①の最悪のタイミングだったとしても、現在まで保有を続けていれば利益になっています。

また、積み立て投資を実行し、②や③のタイミングで買い増しを行っていれば、大きな利益を取れている事も分かります。

景気は時期によって良し悪しがありますが、長い目で見れば世界経済は発展を続けています。

fa-checkチェック

世界経済の発展に長期で投資を続けていけば利益になる可能性が高いという事が言えるかと思います。

ただし、ファンドの内容によっては長期で投資したからといって必ずしも利益になるとは限りません。

また、今は変化の速い時代でもあります。インターネットの登場によって世界は大きく変化しました。このような変化が今後も続けば、未来の予測は難しくなります。

投資信託は長期投資が基本ですが、正確な予想は難しいという点にも留意しておきましょう。

長期投資の為に注意しておきたい点

現実に長期投資を実行するのは難しくなっています。

理由の一つは、販売会社が長期保有を望んでいない事です。販売会社は投資信託が売れなければ利益が得られません。

その為、顧客に投資信託をどんどん売買して欲しいというのが販売会社の本音です。

旬のファンドをすすめ、旬が過ぎれば別のファンドをすすめる、こういう営業を行っている販売会社は少なくありません。

繰り返し書いていますが、投資信託の手数料は高く、短期で売買を繰り返すのには向いていません。

他人の話をうのみにせず、投資信託は自分で選び、長期保有するのが成功のコツです。

長期投資が難しいもう一つの理由は心理的な面にあります。

投資信託を購入しようと考える場合、周りの人が儲けているという話がきっかけで、という人は少なくないでしょう。

儲けている人がいる、それが話題になるという事は、景気が良く企業の業績も上がっている状況です。

もう一度前述のチャートを確認すると、①の状況です。

好景気はいつまでも続かない為、いずれ不景気がやってきます。景気が悪くなると、大抵のファンドは運用成績が悪化します。

儲かるはずの投資信託が儲からない。それどころか損さえ出ている。

この状況、②や③で実際に買い増しを行うのはかなりの心理的負担を伴います。

投資信託は儲からないのだとあきらめ、途中で解約する人の方が多くなってしまうでしょう。

こうなると、この投資は典型的な高値掴みに終わってしまいます。一番良いのはタイミングを計って底で買う事です。しかし、素人にこれが出来るはずがありません。

fa-checkチェック

この為、投資信託は長期投資を前提に、負担にならない額を一定づつ分散して購入していくのが望ましいのです。

投資信託の注意点

投資信託で儲ける為に、1つ注意しておきたい点があります。それは、分配金についてです。

分配金はファンドの利益から投資家に配当されるお金であり、保有数によって受け取る事が出来ます。

ファンドの中には毎月分配金が配当されるものもあり、不労所得を得られるようで魅力的に見えます。

しかし、投資信託の分配金は手放しで喜べるようなものではありません。

基本的に、分配金が配当されるとファンドの基準価格は下落してしまうからです。

純資産総額÷総口数=基準価額

準総資産=ファンドに含まれる株債権などの時価表額の総額+そこから得られる利息や配当金などの収入−運用費用

分配金は上記の準総資産総額から支払われる為、必然的に基準価格は下がってしまうのです。

準総資産総額110万円÷総口数100=基準価額1万千円

分配金を累計10万配当すると

準総資産総額100万÷総口数100=基準価額1万円

と上の例のようになります。

分配金が多いと基準価額が上がらず、投資信託の目的である長期投資で資産を膨らませるというところからズレてしまいます。

投資では得た利益を再投資に回す複利運用が資産を増やすのに非常に重要です。しかし、利益を細目に分配していてはこの複利の効果を受ける事が出来無くなってしまうのです。

分配金の罠

さらに大きな問題が、分配金を元金から崩して支払っているファンドが少なくないという点です。

プロが運用するといっても、毎月一定以上の利益を上げるのは簡単ではありません。中には目標の利益に届かず決算を迎える事もあります。

この場合、月の分配金の支払いを元金から崩して行うファンドが存在するのです。

分配金を重視していると、それが支払われいるのだから問題ないように見えるかもしれません。ですが、これは大間違いです。

元金を分配金に使うというのは、投資したお金をそのまま返金しているだけという事です。

配当金はもらえますが、元金を切り崩しているので当然基準価格は低下します。

また、ファンドの純資産総額が減ると運用面でも不利になります。投資では資金が多い方が有利です。

投資信託自体、大きな資金を集めて有利な運用を行うというメリットを生かして運用されています。元金から配当金を支払うというのはこのメリットを失う可能性につながります。

投資信託を買えば毎月安定した配当金が得られる、これは魅力的に聞こえますが、実際のところ、配当金の支払いには上記のようなデメリットもあるのです。

配当金狙いの投資信託が全て間違いとはいえませんが、配当金だけを見て投資信託を購入すると、トータルの損益がマイナスに終わる可能性があります。

特に、毎月分配型というのはセールス文句として非常に魅力的です。これにだまされないように注意しましょう。

fa-checkチェック

投資信託で儲けるには、基準価格の値上がりによるキャピタルゲインと分配金を合わせて考え、購入資金より大きな利益を得る事が出来るかが重要です。

まとめ

投資信託は一定のテーマの範囲内で分散投資を行い、その運用をプロに委託できるのが特徴です。

最低100円から購入可能で、株などに比べるとリスクが低く、忙しいサラリーマンでも投資が可能です。

一方で手数料が高いのが投資信託のデメリットになります。

投資信託は長期投資がメインであり、保有期間が長くなると利益を得られる可能性も高くなります。

資産運用を考えているなら、毎月一定額を積み立てで投資できる投資信託は魅力的な選択になるでしょう。