デイリーキャッシングはみなさんはご存じでしょうか。

現在、フリーローンや、おまとめローン、不動産担保ローン、ビジネスローンと幅広く商品を展開しています。

今回はデイリーキャッシングについて他社と比較しつつ紹介していきます。

・金利:5.2〜18.0%

・審査最短:30分

・融資最短:即日融資

・担保・保証人:不要

・振込融資:対応可

デイリーキャッシング基本情報

| 会社名 | 株式会社デイリープランニング |

|---|---|

| 金利(実質年率) | 5.2〜18.0% |

| 最大融資額 |

|

| 融資の早さ | 最短即日 |

| 審査の早さ | 最短30分 |

| 振込融資 | 対応可 |

| 担保・保証人 | 原則不要 |

| 返済方式/回数/期間 | 元利均等/12〜120回/5〜最長10年 |

| 対応地域 | 全国可 |

| 申し込み受付時間 | 24時間対応可 |

| 登録番号 | (2)第31698号 日本貸金業協会会員第005977号 |

デイリーキャッシングは、株式会社デイリープランニングが展開するキャッシングサービスです。

フリーローンだけではなく、

- 賃金業法に基づくおまとめローン

- 不動産担保ローン

- ビジネスローン

と、中小消費者金融では珍しく金融商品のサービスの種類も豊富に展開しています。

また、株式会社デイリープランニングは、設立してから約5年(2022年1月時点)の会社ですので、中小のなかでも新興の会社さんです。新興の会社さんにしては、即日融資も対応ができたり、Webからの申込であれば24時間対応可能と、非常に充実したサービスを展開しています。

デイリーキャッシングを利用するメリット

- おまとめローンの利用により借金の1本化ができる

- 即日融資に対応できる

- 申込条件の範囲が広い

ここからはデイリーキャッシングの強みについて記載します。

おまとめローンの利用により借金の1本化ができる

デイリーキャッシングの場合、おまとめローンが特に強いです。

| おまとめローン有・賃金業者 | 金利(実質年率) | 最大融資額 |

|---|---|---|

| デイリーキャッシング | 8.5〜14.5% | 600万円 |

| 中央リテール | 10.95%~13.0% | 500万円 |

| ユーファイナンス | 7.3〜15.0% | 700万円 |

| AZ | 7.0〜18.0% | 300万円 |

| いつも | 4.8〜18.0% | 500万円 |

一般的にデイリーキャッシングは中小消費者金融の部類に入ります。中小消費者金融のなかで他社と比較をした場合、デイリーキャッシングは非常にバランスが良い中小消費者金融と言えます。

最大融資額の場合、上記の消費者金融のなかでは2番目に大きく、最大金利は2番目に低いです。

人によっては、お金を借りる際に「借金の額が大きいから融資額の枠が大きいところがいい」や、「できるだけ負担を抑えたいから金利は低いところがいい」と迷われる方もいらっしゃると思いますが、そんな迷った時はデイリーキャッシングを選んでおけば間違いないでしょう。

即日融資に対応できる

| おまとめローン有・賃金業者 | 審査時間 | 融資時間 |

|---|---|---|

| デイリーキャッシング | 最短30分 | 最短即日 |

| 中央リテール | 最短2時間 | 最短即日 |

| ユーファイナンス | 来店必須 | 来店必須 |

| AZ | 最短30分 | 最短即日 |

| いつも | 記載無 | 最短即日 |

デイリーキャッシングは即日融資に対応しています。

他社を比較すると、審査は業界トップレベルと言えます。ただし注意点として、デイリーキャッシングの営業時間は9:00〜18:00となっており、土日祝日、年末年始は休業日となっていますので、18:00ギリギリの時間に審査に申し込んだ場合や休業日に審査に申し込んだ場合、翌営業日での取り扱いになる可能性があるため、急いでお金を借りたい方は注意しましょう。

申込条件の範囲が広い

| 消費者金融名 | 申込条件 |

|---|---|

| デイリーキャッシング | 満20歳以上で定期収入のある方 |

| アコム | 年齢20歳~69歳かつ、安定した収入のある方(パート・アルバイトの方可) |

| プロミス | 年齢20~69歳のご本人に安定した収入のある方 |

デイリーキャッシングは中小消費者金融ということもあり、大手消費者金融と比べて申込条件の範囲が広いです。

大手消費者金融の場合、年齢制限プラス安定した収入といった制限を設けております。

現在の収入に不安がある方にとってはデイリーキャッシングは相談しやすい消費者金融と言えるでしょう。

デイリーキャッシングの審査基準

デイリーキャッシングの審査項目は主に以下の3つの観点から審査がなされます。

- 申込条件

- 収入状況

- 借入状況

これらを総合的に判断し申込者の返済能力の有無を確認していきます。それぞれ具体的に紹介します。

| 審査項目 | 詳細 |

|---|---|

| 申込条件 | デイリーキャッシングでは「満20歳以上で定期収入のある方」と、申込条件を設けています。こちらの条件にあてはまらない場合、貸付対象者とはなりませんので、20歳未満の方は注意する必要があります。 |

| 収入状況 | デイリーキャッシングでは借入希望額を申告する必要があります。現在の収入に見合った希望額を申告する必要があります。見合っていない場合、審査に通過できない可能性があります。 |

| 借入状況 | デイリーキャッシングでは他社の借入状況も確認されます。自身の現在の借入状況を把握し正確に申告しましょう。そこで現在の借入状況を加味して貸付が可能かの判断が行われます。虚偽の報告がなされた場合、審査に影響を及ぼします。 |

デイリーキャッシングの申込方法

申込方法は以下の3つの方法となります。

| 申込方法 | 対応可能時間 |

|---|---|

| インターネット | 24時間 |

| 電話 | 土日祝を除く9:00〜18:00 |

| 来店 | 土日祝を除く9:00〜18:00 |

急ぎでお金を借りたいということであれば、インターネットでの申込を行いましょう。

インターネットであれば24時間、申込受付が可能となっています。「営業時間外だから申込ができない!」といったことはございません。

また、インターネットからの申込であれば、デイリーキャッシングのトップページに「今すぐお申込み」といったボタンがありますので、そちらを押せばすぐに申込情報の申告画面に移ります。

電話の場合、混み合って待ち時間が発生するかもしれませんのですぐに申告できるインターネットからのお申込みがおすすめです。

デイリーキャッシングの在籍確認方法

公式HPを見ると在籍確認について明示されておりませんが、消費者金融では在籍確認がございます。デイリーキャッシングも同様です。

在籍確認では、個人名にて連絡がきますので、デイリーキャッシングということが職場の方にバレてしまう可能性はありません。

また、在籍確認ができない職場がお休みの時に申込をする場合は、申込の際にデイリーキャッシングに相談するようにしましょう。

デイリーキャッシングの借入方法

借入方法には以下の2点の方法がございます。

| 借入方法 | メリット |

|---|---|

| 店舗にて直接手渡し | 審査がなんなく通過できたらその場で現金を受け取れる可能性がある |

| 銀行口座への振込 | 全国どこでも自身の口座から引き落とすことが可能 |

借入方法は基本的には銀行口座への振込を選択しましょう。

来店の場合、デイリーキャッシングの店舗は、東京都のみになりますので他県からの移動は難しいでしょう。

デイリーキャッシングの返済方法

返済方法は指定口座への振込返済となります。

返済日は契約前に担当者と決めることになりますので、自身の無理のない範囲で返済計画を立てることが可能となります。

そのため、デイリーキャッシングは1人1人返済日が異なり、自身の希望を伝えることができ非常に柔軟に対応していただけます。

デイリーキャッシングは安心して利用できる?

中小消費者金融にはいわゆる闇金と呼ばれる業者も存在します。

闇金業者かどうかを見極める一つの基準として日本賃金業協会会員であるかを確認する必要があります。

日本賃金業協会会員であるということは都道府県からしっかりと許可を受けて営業をしているという証でもあります。

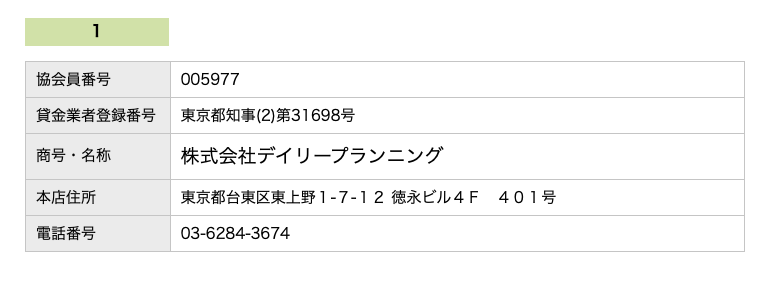

登録番号:東京都知事(2)第31698号 日本貸金業協会会員第005977号

上記は、公式HPに記載のものになりますが、日本賃金業協会にて会員であるか検索をすると以下のようにデイリーキャッシングはしっかりと都道府県から許可を受けている業者となっていることがわかりました。

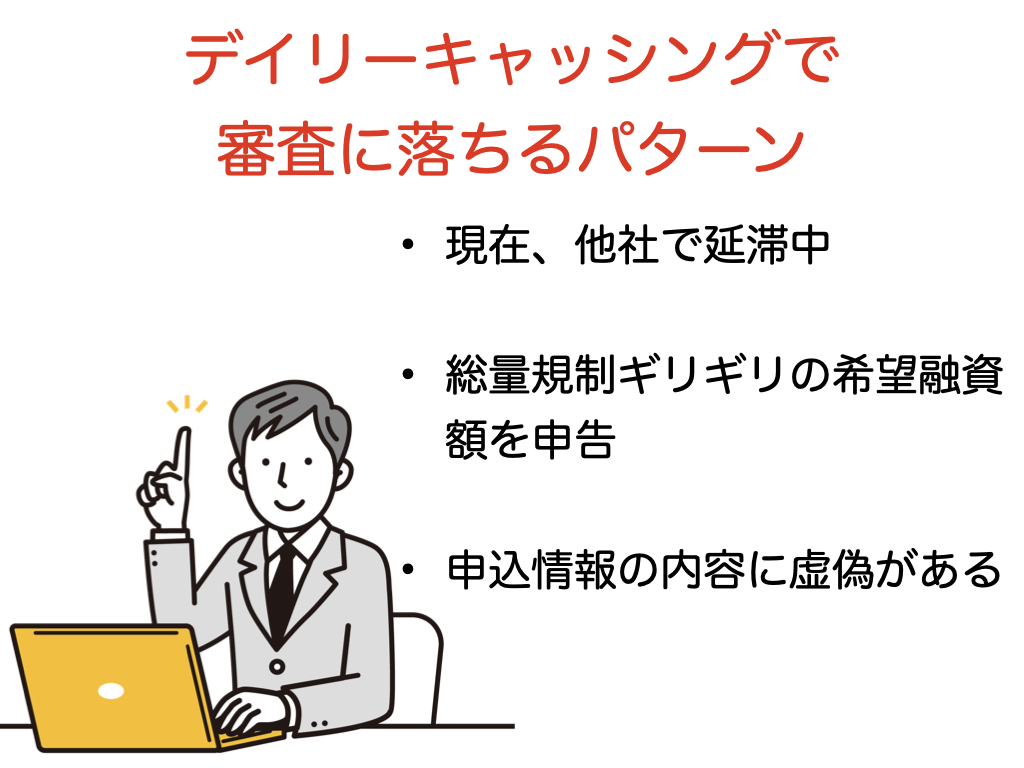

デイリーキャッシングで審査に落ちるパターン

デイリーキャッシングの審査は非常に柔軟に行なっていただけます。他社で借入をしている場合でも借入できる可能性がありますので、一度相談してみることをおすすめします。

こちらでは、デイリーキャッシングで審査に落ちるパターンを紹介します。

現在、他社で延滞中

現在他社で延滞中の場合、デイリーキャッシングで新たにお金を借りることはできません。

そのため、現在他社で滞納がある方に関しては、申込をする前にできるだけ返済をして申込をしましょう。

消費者金融の立場からすると、他社で延滞している人にお金を貸すということは、延滞している支払いに充てられてしまい借金を肩代わりしてしまうのではないかというリスクがあります。

審査落ちの原因になってしまうので、少額でも結構ですので一度支払うことをおすすめします。

総量規制ギリギリの希望融資額を申告

総量規制とは年収の1/3を超える金額を消費者金融から借りてはいけないという法律で決まったルールのことを指します。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:日本賃金業協会HP

さらに詳しく例を記載すると、現在年収が300万円で現在A社で50万円、B社で30万円の借入を現在している場合、デイリーキャッシングで借入できる金額は、最大で20万円となります。

この最大20万円にもかかわらず希望融資額を50万円で申告をすると審査に落ちてしまう可能性がありますので、現在借入している状況を加味して申告しましょう。

ちなみに以下は、総量規制の対象外となります。

- 住宅ローン、自動車ローン

- 銀行のカードローン

- クレジットカードのショッピング枠

あくまでも総量規制の対象となるのは、消費者金融やクレジットカード会社のキャッシングといった賃金業法が適用されるものとなります。

申込情報の内容に虚偽がある

申込情報の内容に虚偽の申告があった場合、審査に落ちてしまう可能性があります。

審査に通りやすくするために、わざと年収を多く申告したり他社の借り入れ状況について申告しなかったりする人もいらっしゃいます。

しかし、信用に関する情報は、消費者金融系の場合「日本信用情報機構JICC」や「シー・アイ・シーCIC」の2社、銀行の場合は「全国銀行信用情報センター」が管理しており、虚偽の記載をしてもすぐに見破られてしまう可能性が高いです。

虚偽の内容、もしくは、信用情報機関に保管されている情報との間に相違があった場合、審査に影響を及ぼす可能性がありますので、正確に申告しましょう。

最後に…

審査に不安な方もいらっしゃると思いますが、まずはデイリーキャッシングに相談をすることをおすすめします。

親身に相談にのっていただけますので、安心して解決の糸口を見つけることが可能です。