お金に困った時に、消費者金融の利用を検討する方も多いでしょう。

しかし、ドラマや漫画でみるような怖い取り立てがあるのでは?と思って消費者金融の利用をためらう方も、中にはいるかもしれません。

結論から言うと、正規の消費者金融で借り入れしても、怖い取り立てにあうことはありません。

ヤクザが家に取り立てに来ることはありませんし、勤務先に督促の電話が延々とかかってくるという事もありません。

消費者金融の取り立ては、借りている人の私生活を乱さない範囲で行われます。

とはいっても、この話が本当なのか、そう簡単には信用できないかもしれません。「消費者金融の取り立ては怖い」、というのが常識のようになってしまっている人もいるでしょう。

そこで、この記事では

- なぜ消費者金融の取り立てに怖いイメージがあるのか

- 消費者金融の取り立てが怖くない理由

- 消費者金融の取り立ての5つの事例

- 遅延・延滞してしまいそうな時の対処法

- 違法な取り立てを受けた場合の対処法

について解説していきます。

消費者金融の取り立てはなぜ怖い?

ヤクザが家に来て暴れる・大声で恫喝される、こういった取り立てのイメージは、嘘やフィクションではありません。

しかし、現在の消費者金融の取り立てでこのような事が行われていないのも事実です。

ポイントは、「現在では」というところです。10年程前、2006年ぐらいまでは、消費者金融の怖い取り立てが実在していました。

昔の消費者金融の取り立ての実態について、見ていきましょう。

昔の消費者金融の取り立て

2006年ぐらいまでの消費者金融の取り立ては、以下のような事が実際に行われていました。

- 深夜に家に押し掛ける

- 返金を行うよう大声で脅しつける

- 家の玄関に返金するよう張り紙をする

- 親族に連絡し、返金を肩代わりするよう強要

- 借り手に生命保険をかけ、消費者金融を受取人にしておく

- 小学生の子供を待ち伏せし、情報を聞き出す

このように、ドラマや漫画の中のような取り立てが実際に行われていたのです。

消費者金融の取り立てが社会問題に

この厳しい取り立ては、当然のように非難を浴びるようになりました。

特に批判を浴びたのは、

- 借り手の同意なしに生命保険をかけ、借り手が自殺したら消費者金融が保険金を受け取る

- 小学生の子供を学校前で待ち伏せし、親の勤務先の情報を聞き出す

という悪質極まりないもので、新聞などでも大きく報じられました。

また、この問題には、2006年以前は金利が今より高かった事も関係しています。当時の金利にはグレーゾーンがあり、29.2%という高利で貸付が行われいました。

金利が高い分審査が甘く、返金するのが最初から難しい人にまで貸付を行うのが常態化していたのです。

その結果、返金できない人が続出し、厳しい取り立ての問題をさらに拡大させることになりました。

貸金業法の改正

社会問題にもなった消費者金融の取り立てを制限するため、2006年から2010年にかけて段階的に貸金業法の改正がすすめられました。

これにより、

- グレーゾーン金利が廃止:上限金利が20%に

- 総量規制の導入:年収の3分の1を超える貸付の禁止

- 貸金業法21条に取り立てに関する厳しいルールが制定

このような変更がなされました。

この貸金業法の改正により、消費者金融に大きな変化が起こりました。違法な取り立てには厳しい罰則が待っているため、各消費者金融は借り入れしている人の私生活を乱さないような取り立てを厳粛に行うようになりました。

また、最大金利が大きく下がった事でむやみな貸付ができなくなり、消費者金融の審査は以前より厳しいものになりました。

現在の取り立て

今では、正規の消費者金融が違法な取り立てがをする事はなくなりました。ですが、取り立て自体が無くなったわけではありません。

消費者金融への返金を遅延・延滞すれば、必ず取り立ては行われます。

逆に言えば、延滞しない限り取り立てにあうことはありません。返済日に遅れなければ、取り立てにあうことはないのです。

突然、返金しろというような無理な要求はありませんし、理由もなく一括返済を求められるような事もありません。

取り立てにあうのは、

- 返済に遅れた時

- 申し込み情報に虚偽が発覚した時

この2点だけです。

申し込み情報の虚偽というのは、職業を偽って借り入れをしたり、アリバイ会社を使って在籍確認を誤魔化したりした場合の事です。

消費者金融を騙して借り入れをし、借り入れ後にそれが発覚すれば一括返還を請求される事になります。

ルールを守って返済を続けている限り、取り立てにあう事はありません。そもそも、消費者金融から連絡が来る事自体がありません。

しっかり返済を続けていれば限度額を大きくするという連絡が入る場合もありますが、消費者金融からの連絡はそれぐらいのものです。

取り立てに来るのは、サラリーマン

取り立てを行うのは、消費者金融の社員である普通のサラリーマンです。また、貸金業法21条を守って取り立てが行われます。

貸金業法21条を平易に言い直すと、次のようになります。

- 正当な理由なしに早朝・深夜に電話や訪問による取り立てをしてはならない

- 正当な理由なしに携帯・自宅以外(勤務先等)に電話をしてはならない

- 正当な理由なしに自宅以外の場所(勤務先等)に取り立てに行ってはならない

- 借り手が帰って欲しいと意思表示をしている(今日のところはお引き取り下さい等)のに居座る行為をしてはならない

- 借金の事実を当事者以外に知らせてはならない

- 借金を他からの借金などによって返還するよう強要することをしてはならない(他の消費者金融で借りて返せ等)

- 借り手本人以外に借金の返済を求めてはならない(親・兄弟でも)

- 借り手の身内・知人に借金の取り立てに協力するよう強要してはならない

- 借り手から委任を受けた弁護士・司法書士から債務整理の手続き開始を書面で受けとった場合、それ以降に取り立てをしてはならない

このように、貸金業法21条では借り手の私生活を乱す行為が厳しく禁じられています。

文中にある正当な理由について補足します。この正当な理由というものは、明確に規定されているわけではありません。

正当な理由になりえるものとしては、昼間に電話をしてもまったく借り手に連絡が取れない場合、早朝・深夜でも取り立ての電話が正当とみなされる可能性があります。

次から、延滞するとどのように取り立てが行われるのか、延滞の程度事の取り立ての事例を確認していきましょう。

取り立て事例1:電話による取り立て

電話による取り立て

| 延滞期間 | 返済日の翌日から |

| 電話の頻度 | 毎日・1日3回 |

| 電話の内容 | 本人確認 いつ返済できるのか 返金額の確認 |

| 止めるには | 返済する 返金日を約束する 相談 |

消費者金融の返済日に入金を行わないと、早ければ翌日から電話による取り立てが始まります。

電話が入るのは、基本的に携帯電話です。

電話で聞かれるのは、

- 本人確認

- いつ返済できるのか

- 返金額の確認

の3点です。

消費者金融からの取り立ての電話は、必ず個人名で行われます。そして、最初に聞かれるのは、貸入れした本人かどうかです。

第三者に借金の情報を公開するのは貸金業法で禁じられている為、まずは電話に出たのが借り入れしている本人か確認する必要があるのです。

電話に出たのが貸入れした本人であることが確認ができれば、次はいつ返済するかの確認を求められます。

ここで返済する日を約束すれば、その日までは取り立ての電話が入ることはありません。具体的に言うと、

「給料日の25日に返金します」と約束すれば、25日まで取り立ての電話が入ることはありません。

取り立ての電話は、返金額の確認も必ず行われます。決められた期日までに返金を行わないと、翌日から遅延損害金が発生します。(遅延損害金については後述)

この遅延損害金を含めた返金額の確認が行われ、取り立ての電話は終了です。

取り立ての電話を受けたときに都合が悪いようであれば、断りを入れれば電話は一旦切ってもらえます。

電話で返金日の約束をしないか、または電話を無視していると、1日3回程度の電話が毎日かかってくるようになります。

返金の遅れが数日の内は女性オペレーターによる電話ですが、それ以降は男性社員による電話に変更されます。

とはいっても、男性社員も普通のサラリーマンです。脅しをかけられたり恫喝されたりということはありません。事務的に返金を求められるだけですし、電話の内容も変わりません。

電話による取り立てを止めるには、3つの手段があります。

- 返済する

- 返金日を約束する

- 相談

当たり前ですが、返金すれば取り立ては止まります。

返金日を約束すれば、その日まで取り立ては行われません。

返金が難しい場合は、取り立ての電話でその旨を報告し、電話オペレーターに相談してみましょう。状況次第ではなんらかの対応をとってもらえます。

携帯に出ないと自宅に電話が入る

携帯に入る連絡を無視していたり、電話に出ても返金日の約束をしないというのを続けていると、今度は自宅に電話がくるようになります。

自宅への電話も、内容は携帯の時とほぼ同じです。

- 本人かどうかの確認

- 返済予定日の確認

- 返金額の確認

が行われます。

自宅の電話だと、家族が電話を受ける可能性が高くなります。ここでも、消費者金融からの電話は社名ではなく個人名で行われます。

このため、取り立ての電話があってもすぐに家族に借金が露見するということはありません。

携帯電話への取り立てと違うのは、家族が電話に出た場合に

- 知人を装い折り返し連絡して欲しいと依頼

- 本人の所在と連絡のつく時間帯の確認

が行われる点です。

取り立てを止める方法は携帯と同じです。

- 返金

- 返金日の約束

- 相談

- 携帯にかかってくる取り立ての電話に出る

基本的に、消費者金融からの連絡は携帯電話が優先されます。携帯電話の連絡に出ていれば、自宅へ電話が来ることはありません。

取り立て事例2:郵便物による取り立て

| 延滞期間 | 返済日から1週間経過 |

| 郵便物の頻度 | 月に数回 |

| 郵便物の内容 | 延滞中である事の確認 本来の返済期日 書類の発送日時点での支払金額 担当者の連絡先 支払期限 |

| 郵便物を止めるには | 返金する 期日目でに支払いをする |

取り立ての電話を無視したり、支払い日の約束をしたのに返金しなかった場合、延滞から1週間程経つと、自宅に消費者金融から郵便物が送られてくるようになります。

郵便物に消費者金融名が入るかは、消費者金融事に対応が分かれます。基本的に、大手消費者金融は封筒に社名を書きません。

街金・中小消費者金融は、封筒に社名が入るところもあります。知名度の低い中消費者金融なら、社名で家族に借金がバレる可能性は低いかもしれません。

ですが、取り立ての郵便物は、月に数回送られてきます。月に何度も郵便物が届けば、家族も不信に思うかもしれません。

郵便物の中には、

- 延滞中である事の確認

- 本来の返済期日

- 書類の発送日時点での支払金額

- 担当者の連絡先

- 支払期限

が記載されています。

郵便物による取り立てを止める方法は、

- 返金する

- 支払い期限までに支払う

事です。

郵便物による取り立てを無視し続けると、「法的手段に訴える」など、内容が厳しいものに変わっていきます。

取り立て事例3:勤務先への電話による取り立て

| 延滞期間 | 返済日から1週間程 |

| 電話の頻度 | 消費者金融によって無い場合も多い |

| 電話の内容 | 本人かどうかの確認 返済予定日の確認 返金額の確認 |

| 止めるには | とりあえず携帯電話・自宅の電話に出る 返金する 支払い日を約束する 相談 |

取り立ての電話・郵便物を無視していると、勤務先へ電話が入る可能性があります。

といっても、どの消費者金融も勤務先への電話には消極的です。理由は、勤務先では本人以外が電話に出る可能性が高くなるからです。

貸金業法により、本人以外に消費者金融である事を名乗れず、用件を伝えることもできません。勤務先への電話は、時間が無駄になる事が多いのです。

本人以外が電話に出たら、折り返しの連絡を求める伝言を頼みます。本人が電話に出れば、聞かれるのは携帯電話・自宅への電話と同じ内容です。

借り手からすれば、勤務先へ取り立ての電話が入るのはかなりの重圧です。これを避けるには、

- とりあえず携帯電話・自宅の電話に出る

- 返金する

- 支払い日を約束する

- 相談

すれば、勤務先への電話連絡はなくなります。もともと、消費者金融は正当な理由なく勤務先へ電話することが禁じられているのです。

この場合の正当な理由とは、「携帯電話にかけても出ない・自宅に電話しても連絡が取れない」という事実です。

返金が難しくても、携帯か自宅の電話にさえ出ていれば、勤務先へ取り立ての電話が入ることはなくなります。

勤務先への電話でも、都合が悪いといえば、一旦電話を切ってもらえます。仕事に支障が出ないように、配慮はしてもらえます。

取り立て事例4:自宅訪問による取り立て

| 延滞期間 | 返済日から1カ月以上経過 |

| 取り立て頻度 | 自宅訪問なしの消費者金融も多い |

| 訪問の目的 | 返済日の確認 返済計画の相談 |

| 止める方法 | 返済計画に沿って返金を行う |

消費者金融からの取り立てを一月以上無視していると、自宅へ直接取り立てが来る可能性があります。

自宅への訪問は電話などよりはるかに大きなプレッシャーになりますが、現在ではあまり行われていません。

自宅への訪問でも、借金の当事者以外にその事実を告げてはいけないのは同じです。そのため、家族と同居する延滞者の元に取り立てに行くと面倒が多いのです。

しかし、一人暮らしの人であれば、自宅への取り立ては十分あり得ます。

取り立てに来るのは、消費者金融の社員です。また、基本的に2人以下での訪問です。当然、脅されたりするような事はありません。

訪問の目的は取り立てですが、必ずしもその場での返金を求めるわけではありません。返済日の確認をし、返済計画を相談することになります。

- 返済日の確認

- 返済計画の相談

都合が悪い時は、そのむねを伝えれば帰ってもらうことができます。しかし、返金をしない以上は根本的な解決にはなりません。

自宅への取り立てを止めるには、返済計画に沿っての返金をしっかり行う事です。

自宅への取り立て以上に恐怖なのが、勤務先への取り立てです。しかし、現在では勤務先へ取り立てが行くことはありません。

取り立て事例5:裁判による取り立て

| 延滞期間 | 返済日から2から3カ月経過 |

| 取り立て内容 | 裁判所に訴えられる |

| 止める方法 | 異議申し立てを行う |

借金の延滞が2カ月や3カ月、もしくはそれ以上の長期に及ぶと、裁判所から支払い督促書が届くことになります。

延滞が長期化すれば、消費者金融は直接の交渉を諦め、裁判所に訴えを起こします。訴えの内容は、

- 借金の一括返還請求

- 給料の差し押さえ

の2点です。

訴えの内容は、一括返済がほとんどです。当然ですが、すぐに払えない人が大半でしょう。そのため、分割支払いの調停を求めなければいけません。

裁判所からの支払い督促書を無視してしまうと全面敗訴となってしまい、財産を差し押さえられてしまう可能性があります。

そのため、借り手は異議申し立てを行い、裁判所に出廷する必要があるのですが、ほとんどの人はこれをしません。

延滞もここまでくると、借金に関するものは全て無視するのが当然のようになっているのかもしれません。

しかし、裁判所からの督促は、これまでの取り立てとは意味が違うことを理解しておかなければいけません。無視すれば、法による強制執行が待っています。

支払い督促書に対して異議申し立てを行った後は、手続きを経て裁判所に出廷し、消費者金融と返済についての話し合いを持つ事になります。

この話し合いで利息のカットなどに応じてもらえる可能性もありますが、それには弁護士の助力がないと厳しいでしょう。

利息のカットなど返金額の減額を希望するのなら、弁護士へ依頼しておくべきでしょう。

弁護士への依頼には、当然報酬を支払う必要があります。借金の減額が弁護士への支払いより大きくなるのなら、弁護士に依頼した方がお得です。

どうやっても返金が無理というのなら、債務整理も検討すべきでしょう。

返済遅延、延滞のデメリット

借金の返済を遅延していると、取り立て以外のデメリットも存在します。

- 遅延損害金が発生

- 信用情報に記載される

- 新たな融資が受けづらい・受けられない

遅延損害金から確認していきましょう。

借金を延滞していると遅延損害金が発生

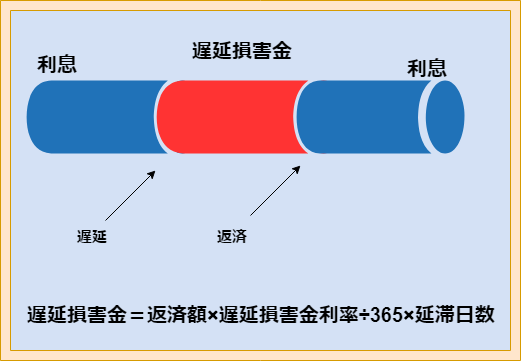

遅延損害金とは、借金の返金を期日までに行わなかった場合に翌日から適用される金利のことです。

遅延損害金は、どの消費者金融でも金利の上限である20.0%に設定してあるケースが多くなっています。

遅延損害金は、返金日の翌日から通常の金利に代わって支払います。遅延損害金は、通常の利息に加算してかかるわけではありません。

消費者金融は、銀行などの金融機関に比べると元の金利も高めです。そのため、遅延損害金が発生してもあまり変わらないような気もします。

しかし、延滞しているという事実は注意が必要です。「どうせ延滞してもたいした利息はかからない」、というような考え方をしてはいけません。

遅延損害金は、以下の計算式で求めることができます。

返済額 × 遅延損害金利率 ÷ 365(日) × 延滞日数

100万円の借金を10日延滞すると、

100万×0.2(20%で計算)÷365×10(日)=5,479円

になります。10日で5000円以上の利子がつくと考えると、決して低い利子とは言えません。

遅延損害金を無くすには、延滞している返済を支払う必要があります。

借金を遅延・延滞すると信用情報に記録が残る

![]()

返済を遅延・延滞すると、信用情報機関にその情報が記載されてしまいます。遅延・延滞の一番のダメージは、この点にあるといっていいかもしれません。

信用情報機関とは、下の3つのことを言います。

| 正式名称 | 主な会員 | |

| JICC | 日本信用情報機構 | クレジットカード系、消費者金融系 |

| CIC | CREDIT INFORMATION CENTER | クレジットカード系 |

| KSC | 全国銀行個人信用情報センター | 銀行系 |

クレジットカードを作る時やキャッシングなどのお金に関する契約を行う場合、信用情報機関の情報が必ず確認されます。

信用情報機関の信用情報を確認することで、利用者の与信力が判断されるのです。この信用情報に延滞の情報があれば、審査は著しく不利になります。

信用情報機関の信用情報は高い頻度で更新されるため、延滞の事実はすぐに信用情報に記載されてしまいます。

消費者金融によっては、1日や2日の遅れは信用情報機関に記載されないケースもあります。また、延滞の期間が短いものであれば、それほど問題視されないことも多いです。

しかし、3か月以上の延滞があれば、信用情報に異動と記載されてしまいます。信用情報に異動と記載されるのは、致命的な延滞です。

異動は、いわゆるブラックの状態です。ブラックになれば、お金に関する審査が非常に不利なものになります。

クレジットカードも作れず、ローンも組めなくなり、不便な生活を強いられることになります。

信用情報に傷をつけないためにも、延滞は極力避けるべきです。

遅延・延滞中は新たな借り入れができない

遅延・延滞中は、借入先の消費者金融からの借り入れがストップされます。限度額まで余裕があったとしても、新たな借り入れはできません。

それだけでなく、基本的に他の消費者金融からの借り入れもできません。前述したように、遅延・延滞の情報は信用情報に記録されます。

遅延・延滞の情報はリアルタイムに近い速さで更新される為、他の消費者金融でも簡単に確認できます。

そして、現に延滞している人と分かっていれば、お金を貸してはくれないでしょう。

延滞を繰り返すのも良くありません。信用情報に複数回の延滞の記録があれば、審査は不利になってしまいます。

遅延・延滞しそうな場合の対処法

消費者金融への返金を遅延・延滞するのは可能な限り避けなければいけません。遅延・延滞しそうな場合の対処法を確認してみましょう。

- 遅延・延滞する前に他から借りる?

- 手持ちの物を売る?

- 消費者金融に相談する

他からお金を借りて借金を返すのは、絶対におすすめできません。これをやると自転車操業になり、あっという間に借金は増えていきます。

他からの借金で借金を返していれば、より状況が悪化するのは見えています。他から借りて借金を返すというのは、何の解決にもなりません。

手持ちの物を売ってお金を作るという手があります。これは自分が高ねで売れる物を持っているかにもよりますが、やはり良い手とは言えません。

今月だけピンチで、これさえ乗り越えれば返金を問題なく続けられるというのなら構いませんが、そうでないのなら次の返済日がまた問題になるだけです。

一番効果的なのは、素直に消費者金融に相談してみることです。遅延・延滞前なら信用もあります。

信用がある内に、返済が難しいことを相談してみましょう。状況次第ではありますが、

- 返済計画の見直し

- 利息だけの支払いを認めてもらう

- 一時的に返済を待ってもらう

などの対応をしてもらえる可能性があります。

返済計画の見直しに応じてもらえれば、月々の返金額を無理のないものに抑えることができます。

利息だけでも返金していれば、信用情報に遅延が記載されることはありません。ただし、利息だけ支払っていても元金は減りません。

利息だけ支払いは、返済回数が伸びてしまう点に注意しましょう。

10日程度であれば、返済を猶予してもらえる場合もあります。

とはいっても、無条件で相談にのってもらうというのは難しいかもしれません。返済の難しい証拠として、

- 給料明細

- 家計簿

などの提出を求められる可能性があります。

違法な取り立てにあったら

現状では法を守った取り立てが行われているのは、これまで解説してきた通りです。しかし、これは正規の消費者金融の話です。

正規でない貸金業者、闇金は平気で違法な取り立てを行います。また、中小消費者金融の中には法律スレスレの取り立てを行うところもあります。

もしも違法な取り立てを受けてしまったら、警察か弁護士に相談する事が大切です。

警察に頼る

違法な取り立てを受けていて、身の危険を感じるようならすぐに警察に相談しましょう。警察が介入すれば、違法な取り立てを止められる可能性が高いです。

しかし、警察が違法業者に警告したり、逮捕したりするには証拠が必要です。可能であれば、取り立てを受けている最中に警察に来てもらえるようにしましょう。

現行犯であれば、その場で逮捕してもらえます。独り身で取り立て中の通報が難しい場合などは、できるだけ証拠を集めておきましょう。

- 電話の履歴

- 脅し文句のかかれた文書

- 張り紙、落書きの現物

- 防犯カメラの映像

- 通話内容の録音

などが証拠になりす。

これらの証拠を警察に提出できれば、速やかに対応してくれるでしょう。

弁護士に頼る

違法業者に取り立てを受けているのなら、弁護士に依頼するのも有効です。料金はかかってしまいますが、弁護士が介入すれば違法な取り立てはなくなります。

弁護士は、警察よりも素早く対応してくれます。弁護士が闇金・悪徳業者に連絡を入れれば、その時点で取り立ては止む可能性が高いです。

弁護士に依頼する場合でも、闇金を追い詰めるためには、証拠があったほうがいいです。

証拠は警察のところで見たのと同じです。

- 電話の履歴

- 脅し文句のかかれた文書

- 張り紙、落書きの現物

- 防犯カメラの映像

- 通話内容の録音

弁護士を雇うのにかかる費用は、大体5万前後というのが相場です。

正規の消費者金融から借りる

違法な取り立てを防ぐには、正規の消費者金融から貸入れをするのが一番です。

アコムやプロミス・アイフルといった大手消費者金融は取り立てに関する独自のルールを作っています。

大手になれば、イメージが重要になります。社員の教育にも力が入っているため、違法な取り立てを受ける可能性はなくなります。

消費者金融から借り入れをおこなうのなら、できるだけ大手消費者金融を利用しましょう。

まとめ

現在の消費者金融の取り立ては、昔とはまるで違うものになっています。

貸金業法による規制もあって、今では借り入れした人の私生活を乱さないよう徹底的に配慮がなされた取り立てが行われています。

取り立てにヤクザが来るような事はありませんし、脅されるような事もありません。

しかし、借金の返済を遅延・延滞すれば、取り立ては必ず行われます。

- 電話による取り立て

- 郵便物による取り立て

- 勤務先への電話による取り立て

- 自宅への訪問による取り立て

- 裁判による取り立て

延滞が長期になるほど、取り立ては厳しいものになっていきます。

取り立てを止めたければ、返済する・返済期日を約束する・相談するというのが有効です。

借金を延滞すれば、取り立て以外にもペナルティがあります。

- 損害遅延金がかかる

- 信用情報に遅延・延滞が記録される。3カ月以上延滞すればブラックに

- 遅延・延滞中は新たな借り入れができない

借金の返済が遅れそうなら、消費者金融にまずは相談してみましょう。状況しだいですが、

- 利息支払い

- 返済計画の見直し

- 一時的な返済猶予

に応じてもらうこともできます。

計画的に返済し、しっかり期日を守っていれば、消費者金融からの借金はなにも怖いことはありません。

仮に返済に遅れても、正規の消費者金融であれば違法な取り立てが行われる事はありません。