「急な予定が入ってお金が必要になった!」

「どうしても欲しい物があるけどお金が足りない!」

「今月は出費が多くて凌げそうにない!」

このような時に利用を検討するのが「借入」ですが、その中でもっとも利用しやすいのが消費者金融や街金などの「キャッシング(カードローン)」ではないでしょうか?

しかし、キャッシングには審査があります。

その為、学生や未成年、低年収の人ですと「そもそも審査に通るの?」という疑問がある人も多いかと思います。

そこでこの記事ではそんな疑問を解決すべく、どのような人であればキャッシングが可能なのかを解説してみました!

消費者金融や街金でお金を借入できるのはどんな人?

結論から言いますと、キャッシングが可能なのは「20歳以上で安定収入がある人」です。

消費者金融や街金、カードローン会社の申込条件は上記のようなものであるケースが大半です。

実際に大手消費者金融のひとつである、「アコム」の申込条件も以下のようになっています。

出典:アコム「貸付条件」

このように消費者金融や街金で借入できるのは、20歳以上であり安定収入がある人なんですね。

この為、借入できる人を具体的に言いますと以下のような人になります。

- 20歳以上で収入のある学生

- 20歳以上の正社員

- 20歳以上の派遣社員

- 20歳以上のパート・アルバイト

- 20歳以上の自営業者

上記のように20歳以上でありつつ、毎月収入を得るなんからの手段を持っている人が消費者金融や街金で借入できる人なのです。

未成年は消費者金融や街金では借入できません!

先の解説とおり、消費者金融や街金で借入できるのは20歳以上からとなります。

その為、未成年ですと100%審査落ちになってしまいます。

なぜ未成年だと消費者金融や街金を利用できない?

未成年が消費者金融や街金を利用できない理由は、民法による「未成年者契約の取り消し」があるためです。

参考リンク:国民生活センター「知っておきたい 未成年者契約の取消し

日本の法律では未成年の契約行為が認められていません。

よって、未成年が交わした契約は無効となり取消す事が可能なのです。

こうした事から、20歳未満の未成年ですとそもそもお金を借りるための契約を結べません。

また、仮に契約したとしてもその契約は無効になり、契約を破棄されると金融機関側には貸したお金を回収する手段がなくなってしまうんですね。

その為、消費者金融や街金は未成年への融資を行なっていないのです。

消費者金融からすると、お金を貸して契約破棄された場合、未成年者には返済義務がないのでメリットがないのですね。

結婚すれば未成年でも成人として扱われるが・・・

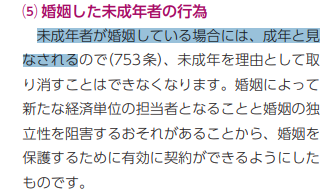

実は結婚していれば20歳未満でも成人として扱われます。

民法上の未成年とは、単純に20歳未満という訳ではなく未婚の20歳未満と規定されています。

出典:国民生活センター「知っておきたい 未成年者契約の取消し

その為、20歳未満でも既婚者であれば成人として扱われ、法律上はお金を借りる為の契約が可能になります。

しかし、これはあくまで法律上の話しになります。

金融機関でこの法律の元に、20歳未満でも融資OKとしているようなところはほとんどありません。

先に解説したとおり、消費者金融や街金の申込条件は成人か未成年かではなく、「20歳以上」ということが前提であるケースがほとんどです。

実際に大手消費者金融の「アコム」と「プロミス」、中小消費者金融の「フクホー」に電話で問い合わせてみましたが、どの業者も「20歳未満だと融資はできない」との回答でした。

ただし未成年でも借入できるケースはある!

ここまでの解説とおり、未成年ですと消費者金融や街金を利用することはできません。

ただし、それ以外の方法でしたらお金を借りる手段があります。

それは以下の2つの方法です。

- クレジットカードのキャッシング枠

- 学生ローン

クレジットカードのキャッシング枠

クレジットカード会社によっては、未成年でも「キャッシング枠」を設定してくれる場合があります。

もちろん無条件というわけではなく、

- 親の同意がとれた

- 既婚者である

- 収入が安定している

というような条件がカード会社によって存在します。

こうした条件をクリアできる人であれば、少数派ではあるもののキャッシング枠を設定してもらえ、現金の借入ができる可能性があります。

学生ローン

学生ローンの中には未成年でも融資してくれるケースがあります。

学生ローンとは、学生を対象に融資をする貸金業者のことです。

よって、学生だけが利用できる消費者金融や街金のようなものと認識してもらえればOkです。

この学生ローンの中に数は少ないものの、アルバイト収入があったり、親の同意が取れたりすれば未成年でも融資してくれる場合があります。

例えば、「アイシンローン」という業者では、首都圏に在住しており18歳以上で安定収入があれば未成年でも借入可能です。

このように学生ローンの中には少数派ですが、未成年にも融資をしてくれる業者があります。

18歳・19歳の未成年や学生でもお金を借りれるのはクレジットカードのキャッシング枠!!

三井住友VISAカードが発行している三井住友VISAデヴュープラスカードが学生にはぴったりのカードです。

18歳〜25歳向けのクレジットカードになっており、キャッシング枠もつける事が可能です。

ただ、学生専用というわけではないのですが、年に一度でも利用したら年会費を無料にする事ができます。年会費は学生にとって、とても痛い出費だと思いますので年会費の負担が軽減されるのは嬉しいです。

また、ポイント獲得も2倍になりますので、お得感も素晴らしいです。学生向けのサービスが充実していますので、筆者としてもお勧めでもあります。

年収200万以下でも消費者金融や街金で借入できるの?

消費者金融や街金には審査があるため、「年収200万以下だと審査に通らないのでは?」という不安がある人も多いかと思います。

結論から言いますと、年収200万以下でも審査に通る可能性は十分あります。

消費者金融や街金に年収制限がある会社はほとんどない

消費者金融や街金に「年収制限」がある会社はほぼありません。

申込条件は「20歳以上で安定収入があり当社基準を満たす方」というようなものであるケースがほとんどです。

この為、申込条件の段階で年収がネックになるような事はまずないんですね。

実際に大手消費者金融の「プロミス」の申込条件を確認してみましょう。

このように年収に関する記載はなく、パートやアルバイトの年収が低い人でも利用できるとある事から、少なくてもこの段階では年収200万以下でも審査に通る可能性は十分あると判断できます。

大学生のアルバイト収入の平均は月9.63万円

株式会社リクルートキャリアの「大学生の実態調査2016年」によりますと、大学生のアルバイト収入の平均月収は「9.63万円」となっています。

これは年収にすると「約115万円」となります。

プロミスの場合は学生やアルバイトでもOKとしていることから、このくらいの年収でも融資OKととる事が可能です。

そうした事からも、申込条件の段階では年収200万円以下であっても問題ないと言えるのです。

審査でも年収の高低よりも安定性が重要

消費者金融や街金の審査でもっとも重視されるのは、年収の高低よりも安定性です。

消費者金融や街金は長期に渡って毎月返済をしてくことを想定しています。

この為、業者側は申込者が返済途中でお金を返せなくなってしまうのを一番恐れています。

そうした事から、「申込者は将来も毎月継続して収入が得られる状況であるのか?」という部分を重視しているんですね。

この為、たとえ年収が低くても収入に安定性があれば審査に通る可能性は十分あります。

逆に年収がそれなりにあっても、不安定な状況である場合は審査に通らないケースもあるのです。(例えばギャンブルや投資などで生計を経てているケースなど)

このような理由から、収入が安定しているなら年収200万以下でも審査に通る可能性は十分あるので安心してください。

収入の安定性とは?

収入の安定性とは、簡単に言えば「毎月継続して得られる収入源を持っていること」です。

例えば、アルバイトをしていれば辞めない限りは基本毎月収入を得られますよね。

このように毎月収入を得られている人であれば、毎月返済していけると見込める為、業者側も安心してお金を貸せるのです。

ようするに、月に1回は高い確率で収入を確保できる手段を持っている事が、収入の安定性となるんですね。

消費者金融や街金には「総量規制」があるので注意!

消費者金融や街金は「総量規制」の対象です。

その為、年収が低い場合はこの総量規制に十分注意しておかなくてはいけません。

総量規制とは、「貸金業者は融資申込者に対して年収の1/3までしかお金を貸してはいけない」という法律です。

消費者金融や街金は貸金業者である為、この法律が適応になります。

よって、年収の1/3までしかお金を借入できません。

例えば、年収150万円の人であれば50万円まで、年収100万円の人なら33万円が借入上限となります。

この総量規制によって、年収が低いほど借入できる上限が少なくなる為、十分に注意しておきましょう。

年収の1/3には他の貸金業者の借入も含まれる!

総量規制の年収の1/3には他の貸金業者の借入も含まれます。

ここで言う他の貸金業者とは以下のようなものです。

- 消費者金融(カードローン・キャッシング・フリーローン)

- クレジット会社(キャッシング枠)

- 信販会社(カードローン)

これらの借入がある場合、その借入金額の合計が総量規制の年収の1/3にカウントされます。

よって、新たな貸金業者での借入上限が減るということですね。

なお、以下のような金融機関などは非貸金業者ですので、借入があっても総量規制の年収の1/3にはカウントされません。(ただし審査に影響する可能性があります)

- 銀行

- 信用金庫

- 労働金庫

- 労働組合

- 保険会社

- 質屋

他社借入があるケースの具体例

例えば以下のような人がいるとしましょう。

- 年収:150万円

- 他社借入額:30万円

この人の場合、総量規制による借入上限は年収の1/3の50万円です。

しかし、すでに他社借入が30万円ある為、新たな貸金業者で借入する際はこの30万円が年収の1/3にカウントされます。

よって、

50万円(借入上限額)-30万円(他社借入額)=20万円(借入可能額)

となり、新たな貸金業者で借入できる金額は20万円までとなります。

このようにすでに貸金業者で借入がある場合は、新たな貸金業者で借入できる金額が減ってしまうため十分注意しておきましょう。

お金を借りるならココ!お勧めな借入先4社

この章では、お勧めの借入先とその会社の特徴をお伝えしています。

「どの会社がお勧めか教えて欲しい!」、「それぞれの会社にはどんな特徴があるの?」というような時の参考に是非してください。

アコム

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

アコムは「三菱UFJフィナンシャル・グループ」の消費者金融です。

そんなアコムには以下のような特徴があります。

- 審査時間は最短30分

- 最短即日融資が可能

- 30日間無利息サービスあり

アコムは24時間、土日も即日振込が可能です。

(金融機関・お申込時間帯によってはご利用いただけない場合がございます。)

アコムの場合、消費者金融として必要な要素はすべて抑えているという印象です。

審査時間は最短30分で即日融資も可能、30日間の無利息サービスありと、借入までのスピードやサービス内容も優秀です。

また、アコムは24時間、土日も即日振込が可能です。(金融機関・お申込時間帯によってはご利用いただけない場合がございます。)

プロミス

| 金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短60分 |

プロミスは「SMBCグループ」の消費者金融です。

そんなプロミスの特徴は次のとおりです。

- 審査時間は最短30分

- 最短60分で融資が可能

- 30日間無利息サービスあり

- WEB完結・アプリローンなら郵送物なし・カードレスにできる

- 瞬フリなら24時間365日最短10秒で振込可能

プロミスの大きな特徴は「家族バレ」に強いという点です。

「WEB完結」と「アプリローン」という2つのサービスがあり、これらであれば郵送物なし・カードレスで利用できます。

この為、「郵送物でバレた!」、「カードを見つかって発覚した!」といったリスクを回避できるというメリットがあります。

その他にも即日融資や無利息サービスといった、大手消費者金融ならではのサービスも魅力的です。

レイクALSA

| 金利 | 年4.5%~18.0% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短60分 |

レイクALSAALSAは「新生銀行グループ」の消費者金融です。

そんなレイクALSAALSAには以下の特徴があります。

- 仮審査は最短15秒で表示

- 本審査は最短当日で完了

- 最短60分で融資が可能

- 30日間と180日間(借入額5万円まで)の2つの無利息サービスあり

- 提携ATM手数料無料

- カードレスで利用可能

もっとも大きな特徴は「30日間」と「180日間」の2つの無利息サービスですね。

特に180日間の無利息サービスは、借入額が5万円までとはいえ、無利息期間が約半年もあります。

この為、急いで返済しなくても利息無料にできる可能性があるというのが大きなメリットです。

また、大手消費者金融では唯一、提携ATMの利用手数料無料ですので、どのATMで利用しても手数料0円というのも嬉しいところです。

楽天銀行カードローン

| 金利 | 年0.95〜2.25%※1 |

| 限度額 | 最大800万円 |

| 審査時間 | 最短2日程度 |

| 融資時間 | 最短2日程度 |

※1 金利50%オフキャンペーン適用時

楽天銀行カードローンは「楽天銀行株式会社」が提供する、銀行カードローンです。

そんな楽天銀行カードローンの特徴は以下のとおりです。

- 上限金利が5%と消費者金融よりも低い

- 入会で楽天ポイント1,000P貰える

- 利用で楽天ポイント最大30,000ポイントが貰える

- 楽天銀行の口座開設不要

- 楽天会員ランクによって審査優遇

- コンビニのATM利用手数料が無料

もっとも大きな特徴は銀行カードローンならではの上限金利の低さです。

上限金利が14.5%と、相場が18.0%である大手消費者金融よりも3.5%も低くなっていますので、大手消費者金融よりも低金利で借入しやすく、利息も抑えられる可能性が高くなっています。

その他にも、入会で楽天ポイント1,000P、利用で最大30,000ポイントが貰えるというメリットがあります。

コンビンATMで利用しても利用手数料がかからないのも魅力的ですね。

私にはどこがお勧め?ケースごとの最適な借入先一覧

先に紹介した会社はどこでも、20歳以上で安定収入があれば申し込みが可能です。

ただし、それはあくまで申込条件を満たしているというだけの話しであり、必ず借入できる(審査に通る)というわけではありません。

状況によっては審査に通るのが難しい会社もあり、お勧めできないケースもあるのです。

そこで、この章ではケースごとにおすすめの会社を紹介していきます。

学生・アルバイト・パート・年収200万以下の人にお勧めの会社

アルバイトやパート、年収200万以下の人は以下の2社がお勧めです。

- アコム

- プロミス

アコムは「成約率」が高い

成約率とは、申込者に対して何人が契約できたか(審査に通過できたか)を表した数値であり、「審査通過率」とも呼ばれるものです。

例えば、2万人の申し込みがあり、契約できた人が1万人であれば成約率は50%です。

この成約率を確認すればどれくらいの人が審査に通っているかが分り、審査の難易度を測る基準にできるんですね。

そんなアコムとプロミスの成約率は次のようになっています。

| 会社名 | 成約率 |

| アコム | 44.7%※1 |

| プロミス | 45.9%※2 |

※2018年11月時点

※1アコムMonthly Reportより

※2SMBCコンシューマーファイナンス月次営業指標より

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

楽天銀行カードローンよりも上限金利が高い

アコムとプロミス、楽天銀行カードローンの上限金利は以下のように差があります。

| 会社名 | 上限金利 |

| アコム | 年18.0% |

| プロミス | 年17.8% |

| 楽天銀行カードローン | 年14.5% |

この為、楽天銀行カードローンが一番低金利で借入しやすいです。

しかし、一般的にカードローンの審査難易度は上限金利が低いほど上がっていきます。

この理由は低金利でお金を貸すほど貸し手側のリスクが上がるためです。

低金利でお金を貸すほど利息収入は減りますので、利用者が返済不能になった場合の貸し手側のダメージが大きくなります。

そうした事から、金利が低いほど審査を厳しくして借り手を限定しようとする傾向が強いのです。

それに対して金利が高いほど、利息収入は増えますので利用者が返済不能になった場合のダメージも少なくなります。

正社員・年収200万以上の人

正社員や年収200万以上の人であれば、どこに申し込みしてもOKですが、あえてお勧めするなら以下の2社です。

- 楽天銀行カードローン

- レイクALSAALSA

楽天銀行カードローン

楽天銀行カードローンは上限金利が14.5%と、今回紹介した4社の中で一番低金利です。

この為、もっとも低金利で借入できる可能性が高く、利息も一番抑えやすくなっています。

そうした事から、「できる限り低金利で借入して利息を軽減したい!」という人に特におすすめです。

レイクALSAALSA

レイクALSAは大手消費者金融の中で成約率が大分低めなものの、正社員や年収200万以上の人であれば審査に通過できる可能性は十分です。

そして他にはない魅力的なサービスが多いです。

そのひとつが「借入額5万円までなら180日間無利息」です。

借入額5万円までと限定されてしまいますが、無利息期間が180日間もあります。

他社の無利息サービスは件並30日間ですので、6倍も長いことになります。

この為、急いで一括返済する必要がなく、複数回に分けて返済していっても利息0円で借入できる可能性があるんですね。

このサービスは今回紹介した4社だけでなく、その他の消費者金融や銀行カードローン等にはないレイクALSAALSA独自のものです。

そうした事から、「無利息期間を活用して利息無料で借入したい!」、「5万円位までの少額の借入を予定している」というような人には特にお勧めできる会社です。

消費者金融や街金、カードローン会社の審査基準

消費者金融や街金、カードローン会社には当然審査があります。

よって、審査に通過できる可能性を少しでもアップさせる為にも、申込前に審査がどのようなものなのかを知っておく事は非常に重要です。

では、その審査はどのような基準となるのでしょうか?

審査基準は各社によって異なりますが、一般的に「スコアリング審査」が採用されているケースが多いです。

スコアリング審査とはどのようなものか?

スコアリング審査とは、申込者の情報から返済能力を判断する審査方法です。

消費者金融や街金、カードローンの申し込みには以下のような様々な情報を申告する事になります。

- 年齢

- 年収

- 職業

- 勤続年数

- 持家の有無

- 家族構成

- 他社借入額

こうした情報がひとつひとつスコア化され、その合計スコアが合格基準に達していれば審査に通過できるのがスコアリング審査です。

信用情報も重要な項目となる!

スコアリング審査では「信用情報」も重要です。

信用情報とは、「信用情報機関」に記録されているあなたの個人情報のことです。

消費者金融やクレジット会社、ローン会社の多くはこの信用情報機関に加盟しており、自社の商品を利用した顧客の情報を提供し合っています。

この為、信用情報機関には以下のようなクレカやローンの記録があるんですね。

- 契約情報

- 過去の返済記録

- 利用金額

このような情報が信用情報となります。

中でも「過去の返済記録」や「利用金額」は、申込者の信用度や返済能力を計る上で非常に重要な項目とされています。

そうした事から、消費者金融や街金、カードローンの審査では信用情報機関への照会があるのが基本であり、審査に大きな影響があります。

審査落ちになってしまう理由はこの4つ!

先の解説通り、消費者金融や街金、カードローンの審査はスコアリング審査が採用されているケースが多いです。

そんなスコアリング審査で審査落ちになってしまう理由は、以下の4つが代表的です。

- 安定収入がない

- 年収が低すぎる

- 他社借入金額や件数が多過ぎる

- 信用情報に問題がある

安定収入がない

「安定収入」がないと審査に通るのは厳しいです。

何度かお伝えしましたが、消費者金融・街金・カードローン会社が融資対象としているのは安定収入がある人です。

そうした事から、「毎月安定継続して収入を得られている」という状況でなければ高い確率で審査落ちになってしまいます。

年収が低すぎる

年収が低すぎる場合も審査落ちの可能性が高まります。

消費者金融・街金・カードローン会社は、申込者の返済能力の範囲内でしか融資してくれません。

年収が低すぎる場合ですと返済能力を低く見られてしまい、「当社の融資基準に満たない」と判断されてしまい審査落ちになるケースがあるのです。

他社借入金額や件数が多過ぎる

他社借入金額や件数が多過ぎると審査落ちになる可能性が高いです。

これらが多い人ほど毎月の返済負担も大きくなり、返済できる余力が少なくなる傾向にあります。

その為、返済能力を低く見られてしまい審査落ちの原因になるのです。

借入金額や件数がどれくらいあると審査落ちになってしまうかは何とも言えませんが、金額は年収の1/3以上、件数は3件以上からが危ないとされています。

また、消費者金融や街金は貸金業者ですので「総量規制」の対象です。

よって、他の貸金業者と合わせて年収の1/3までしか借入できず、他社借入額によっては審査に大きな影響がある可能性がより高まります。。

信用情報に問題がある

信用情報に問題があると高い確率で審査落ちになります。

問題があると判断されるケースは主に次の2つです。

- 複数の延滞記録がある

- 事故情報がある

複数の延滞記録がある

信用情報にはクレカやローンの返済状況が記録されます。

その為、返済期日を守らないと「延滞した」という情報が記録されてしまいます。

そうした延滞情報が複数ある人はお金に関して信用できませんし、返済能力にも問題がああるケースが多いです。

よって、審査落ちにされてしまう可能性が高まります。

事故情報がある

信用情報機関で「金融事故」となる情報を起こすと、その情報が事故情報として記録されてしまいます。

事故情報として代表的なものは以下の4つです。

- 長期延滞

- 強制解約

- 代位弁済

- 債務整理(任意整理・個人再生・自己破産)

このような事故情報を起こした人は、「何らかの問題が起きて返済不能になった」という人がほとんどです。

そうした人への融資はリスクが高い為、問答無用で審査落ちにするケースが多いのです。

事故情報になる条件をより詳しく解説!

事故情報になる条件より詳しく見ていきましょう。

今回はJICCを例にしていきますね。

| 事故情報の種類 | 事故情報として記載される条件 |

| 長期延滞 | 入金予定日から3ヶ月以上入金がない場合 |

| 債権回収 | 契約先が強制執行や支払催促などの法的を措置を取った場合 |

| 債務整理 | 契約際に返済金額の減額等を申し入れた場合 |

| 保証履行 | 返済できないなどの理由により、保証会社が契約者に代わって契約先に支払いを行なった場合 |

| 保証契約弁済 | 返済できないなどの理由により、契約先が保証会社から一括で支払いを受けた場合 |

| 強制解約 | 契約先から契約を強制的に解除されてしまった場合 |

JICCの場合ですと上記の条件を満たしてしまうと、事故情報として扱われ信用情報に「異動」と記載がされてしまいます。

そしてこの異動がある期間は審査に通るのが非常に厳しいです。

審査落ちを回避するための4つのポイント!

先の解説でどのような状況だと、審査になる可能性が高いのかを理解してもらえたかと思います。

そこでこの章では、審査落ちを回避するためのポイントを4つお伝えしていきます。

「せっかく申し込みしたのに審査落ちになってしまった・・・」というケースを避ける為にも、申込前に是非チェックしておきましょう。

- 安定した収入源を持つ

- 他社借入はできる限り減らす

- クレジットカードやローンの返済期日は必ず守る

- 過去に事故情報を起こした場合は記録が消えるまで待つ

安定した収入源を持つ

安定した収入源を持つことは必須です。

その為、アルバイトやパートでも良いので毎月収入を得られる状況になってから申し込みしましょう。

そして年収は最低でも50万円以上は欲しいです。

これ以下ですと、返済能力不足と判断されてしまう恐れがあります。

消費者金融や街金がいくら年収制限がなく、その金額よりも安定性を重視するとは言っても、あまりにも低いと途中で返済不能になる恐れを警戒されてしまいます。

年収50万円以下ですと月に約4万円以下しか収入がないことになり、返済に使えるお金も少なくなってしまう為、その可能性がよりいっそう高まってしまうからです。

他社借入はできる限り減らす

他社借入はできる限り減らしましょう。

これらが少ないほど毎月の返済負担が減る為、返済能力を高く見てもらいやすくなり審査にプラスとなります。

特に消費者金融や街金を利用する場合、総量規制の対象となる貸金業者からの借入は優先して減らしておきたいです。

消費者金融や街金の場合、年収の1/3に近づくほど審査落ちの可能性が確実に高くなる為、この金額よりも少なければ少ないほど良いです。

クレジットカードやローンの返済期日は必ず守る

クレジットカードやローンの返済期日は必ず守ってください。

基本的に返済期日を1日でも過ぎてしまうと、信用情報に「延滞した」というような情報が記録されてしまいます。

返済期日は審査をする側が、申込者の信用度を測る上で非常に重要視される項目です。

そうした事から、できれば直近1年間、最低でも直近半年は一切返済遅れがないようにしたいです。

審査で重視されるのは直近の返済状況です。

なぜなら、直近の返済状況に問題がなければ、「最近の返済は期日通りにした=現時点での返済能力には問題ない」と判断することが可能だからです。

逆に昔の返済状況がいくら優秀でも、直近の返済状況に問題があると「現在何か問題があって返済に苦しんでいる可能性がある」と判断されてしまう恐れがあります。

このため、直近1年、最低でも半年は返済遅れがないようにしたいところです。

携帯電話の本体分割払いも延滞はNG!

携帯電話の本体分割払いを利用している人は、その支払も延滞しないようにしなくてはいけません。

理由は、携帯電話の本体分割払いは「割賦契約」であり、ローン扱いとなるためです。

その為、その支払情報は信用情報に記録され、支払期日を守らないと延滞の記録が残ってしまいます。

携帯電話の本体分割払いの請求は電話代と一緒に来ますので、分割払いを利用中の人は電話代の支払期日も遅れないようにしてください。

過去に事故情報を起こした場合は記録が消えるまで待つ

過去に事故情報を起こした場合は記録が消えるまで待つしかありません。

事故情報を起こした場合、その情報が記録されている5年~10年間は審査に通るのが非常に厳しいです。

この為、信用情報から事故情報の記録が消えるまで待つしかないというのが現状なんですね。

信用情報に事故情報が記録される年数は、各機関や情報の種類によって次のように異なります。

| CIC | JICC | JBA | |

| 長期延滞 | 延滞解消から最長5年 | 延滞解消から最長1年 | 延滞解消から最長5年 |

| 代位弁済 | 発生日から最長5年 | 発生日から最長5年 | 発生日から最長5年 |

| 強制解約 | 発生日から最長5年 | 発生日から最長5年 | 発生日から最長5年 |

| 任意整理 | × | 記録日から5年間 | 記録日から5年間 |

| 個人再生 | × | 記録日から5年間 | 記録日から5年間 |

| 自己破産 | 記録日から5年間 | 記録日から5年間 | 記録日から10年間 |

まとめ

消費者金融や街金、カードローン会社などでお金を借入できるのは「20歳以上で安定収入がある人」に限られます。

そうした事から、残念ですが未成年は利用できません。

しかし、20歳以上で安定収入がある人であれば、学生でも年収が低い人でも申込条件を満たす事ができます。

審査もそれほどハードルが高いものでありませんので、申込条件を満たしている人であれば借入できるチャンスは十分あります。