2022年最新版の審査が甘いと言われ、即日融資可能の中小消費者金融を紹介します。

過去に債務整理を行なった方や返済遅延・延滞の経験があるブラックの方向けとなります。

ブラックの定義

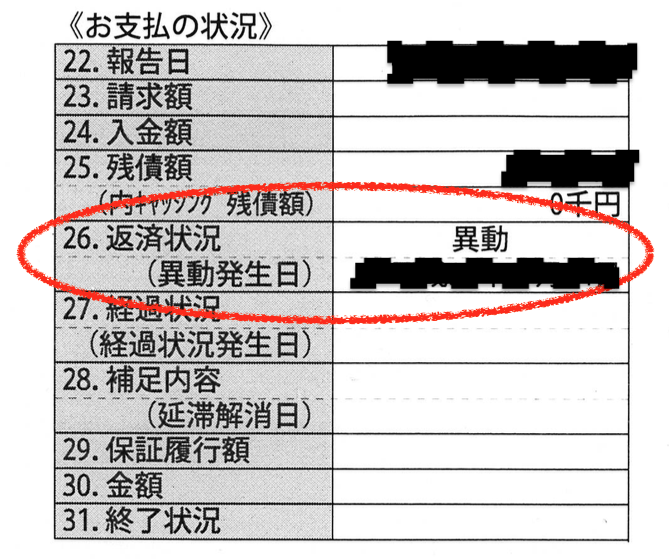

そもそも、ブラックの定義は信用情報に「異動」情報が記載されているかどうかです。

上記はCIC(クレジットインフォメーションセンター)に保管している情報内の項目の一部です。

このように下記の条件を満たす事により「異動」という記載がされます。

- 支払い・返済の遅れが61日以上、もしくは3ヶ月以上に経過している場合

- 支払い・返済の遅れがあり保証会社が代わりに支払ったケースがある場合(代位弁済)

- 裁判所にて破産手続きが開始した場合

この条件を満たすと「異動」がつき、ブラック状態になります。

ちなみにご自身がブラックか判断がつかない場合は、信用情報機関での開示手続きをお勧めします。

別記事にて「fa-check-square-o個人信用情報機関の開示までの流れとやり方!!メリット・デメリットはある?」紹介をしていますので、宜しければそちらもご覧ください。

結局、中小消費者金融の審査通過率はわからない

大手消費者金融の場合、月間毎の新規融資件数を公表しています。しかし、中小消費者金融の場合公開していません。なので、中小消費者金融の審査通過率を調べることはできません。

よくネット上には、「●●(消費者金融名)だったら審査が甘い」とありますが、正確には審査の通過率を調べることができないので、そういった口コミを見て申し込みをしてはいけません。

もしかしたら、それが闇金への誘導となる口コミの可能性だってありえます。

そもそも審査通過率はあくまでも目安

| 消費者金融名 | 2021年1月 | 2021年2月 |

|---|---|---|

| アコム | 40.6% | 42.2% |

| アイフル | 45.7% | 45.8% |

※アイフル月次推移より

※アコムMonthly Reportより

上記は、大手消費者金融のアコムとアイフルの審査通過率です。審査通過率はアコムよりもアイフルが高くなっています。では、アイフルの方が審査が甘いということになるのか?

通過率が高い=審査が甘い、ではありません。

審査通過率は、あくまでも「どんな人が申し込んだか分からないけど審査に通過した人の割合」です。当然ですが、企業によって顧客の層は全然違います。アコム・アイフルが狙っている顧客層は必ずしも全てが一致しているわけではありません。

さらに、企業の事業戦略やその年の予算によっても変わってきます。予算が増えれば当然新規の貸付数、貸付額も変わってくるでしょう。

なので、審査の通過率が高いからと言って審査が甘いわけではありません。

中小消費者金融の審査通過率は調べれる?

残念ながら中小消費者金融の場合、審査の通過率を公表しておりません。

よく、「当サイト経由で成約に至った件数」、「当サイトで調べた審査通過件数」などといった記載がありますが、サイト運営者からも審査通過した人を調べることはできません。なぜなら契約に至った数を公開してないからです。

あくまでも、自社のサイト経由で申し込みをした人からの割合です。当然、サイトによって閲覧する閲覧者層も変わってきますので、一概に審査通過率を割り出すことができません。

中小消費者金融の審査が甘いといわれる理由

なぜ中小消費者金融の審査は甘いといわれるのでしょうか?

ここで、中小のその審査の甘さの理由を解説していきます。

申込者は主に大手審査落ち

ではなぜ、中小消費者金融の審査がなぜ甘いといわれるのでしょうか?

それは、中小消費者金融への申し込みの大半は、多重債務者や過去に金融事故を起こした人、大手で審査落ちになった人だからです。

大手消費者金融と中小消費者金融の違いは、圧倒的に知名度が違います。それもそのはずです。大手の場合、テレビCMをうったり、全国に何百店舗も自動契約機を展開したりと誰でも一度は見たことがある状況を作っております。

いわば広告費にお金をかけているわけです。

反対に中小消費者金融ですと、中小の売り文句はそもそも地域密着型の消費者金融です。その消費者金融が属する地域に集中して営業をするというスタイルなので、当然他の地域の方への認知度は低いままです。

そうなってしまうと、いわゆる優良顧客といわれる、過去に金融事故や延滞、滞納をしたことがない人、多重債務者ではない人は、まず大手消費者金融に申し込みをします。

なぜなら、知名度があり誰でも知ってるから安心して利用できるからです。

これらの理由から、大手消費者金融で審査落ちした、いわゆる"大手審査落ち"の方が中小消費者金融の主な顧客となるわけです。

そのため、審査をある程度幅を持たせ柔軟にしないと貸付ができないので、独自の審査基準を設けていることから審査が甘いと言われているのです。

スコアリング審査ではなく人による判断

中小の審査の甘さの理由にはもう一つ理由がございます。

大手は、スコアリング審査と呼ばれるシステムによる採点方式の審査制度を導入しています。

- 本人情報

- 住居情報

- 勤務先情報

- 他社借入状況

大手消費者金融は、先ほどもお伝えしましたが、そもそも知名度が違うため1日の申込者の数も桁違いです。

その圧倒的数の申込者、貸付者から膨大なデータを蓄えており、そのデータより「お金を貸しても問題ない人」の基準をつけシステムによる審査をおこなっているわけです。

そのため、中小と違い、審査スピードは早い点がメリットとしてあげられます。ただし、中小の場合はシステムではなく人の手による審査を行っていますので、1人1人と電話で会話をした印象や、借りる理由、返済の意思によっては柔軟に貸付をおこなってくれる場合があるのです。

大手と中小の審査の仕組みの違いから中小は審査が甘いと言われています。

中小消費者金融の審査内容

中小の消費者金融がなぜ審査が甘いと言われているのかは前述で説明をしましたが、具体的な審査内容をこれから紹介します。

審査の項目は大きく4つの観点から審査されます。

- 申し込み条件

- 現在の収入状況

- 現在の支出状況

- これまでの借入状況

こちらの4つの項目から所定の条件をクリアすることにより借入が可能となります。

では、それぞれ説明をしていきます。

申込条件

申し込み条件は、消費者金融に申し込みができるか、できないかの条件といったものになります。

大半の消費者金融が以下のような申込条件を設定しています。

- 満20歳以上、69歳までの方

- 定期的な収入と返済能力を有する方

上記の2つの条件、両方ともあてはまらないと、そもそも申込自体が行えません。例えば、75歳で年金暮らしの方の場合、申込はできませんし、25歳で無職の場合も申込を行うことができません。

現在の収入状況

現在の収入状況では、収入に安定さがあるかが大切になります。収入の安定さとは、収入が高いとか低いではなく、仮に低かったとしても安定して収入があるかが大切になります。

極端に月収が高い月があったからといって審査時に高評価をえれるわけではありません。

なぜなら、借入をおこなった後は、数年かけて長期的に返済をしていく場合が多いです。そのため、低くても毎月安定した収入があるというのは、高評価に繋がりやすいのです。

現在の支出状況

支出状況では、申込時に記載する以下の項目から見られます。

- お住まいは賃貸・分譲か?

- 家賃負担額は?

- ご家族・配偶者・扶養家族はいるか?

収入状況が安定していたとしても、住んでいるのが賃貸の物件で収入に見合っていない家賃があったりすると当然ながら高評価をえることはできません。

借入ができた場合の返済額は、この支出状況に上乗せされます。そのため、既に支出が多い場合は、借入枠が低くなる可能性が高くなります。

これまでの借入状況

借入状況では、主に以下の項目を見られます。

- 過去に金融事故、延滞・滞納を起こしていないか

- 現在他社での借入がないか

- 総量規制に引っかからないか

過去に金融事故、延滞・滞納があった場合は、当然ながら低評価になります。

他社での借入の場合、注視されるのは借入件数ではないので勘違いはしないようにしましょう。よくネット上では、「他社●件数以内であれば審査対象」などといった売り文句をしている消費者金融がございますが、大切なのは、件数ではなく借入額です。

仮に借入件数が4件でトータル40万円借りている方と、借入件数2件で50万を借入している方の場合、当然、後者の50万円を借りている方が返済額も大きいため注視されます。

また、審査時には総量規制のチェックも実施します。

ブラックが審査に通過するためには?

審査に通り辛いといわれる、ブラックの方でも審査通過するためにはどうすればいいのかを紹介していきます。

ブラックの期間が過ぎるまで待つ

当然なら永遠にブラックの状態が続くわけではありません。ブラック状態の期間というものがあります。

以下にブラック状態の期間を各信用情報期間毎にまとめました。

- JICC:日本信用情報機構(主に消費者金融が会員)

- CIC:クレジットインフォメーションセンター(主に消費者金融、クレジットカード会社が会員)

- KSC:全国銀行協会(主に銀行が会員)

| 滞納(60日、もしくは3ヶ月以上) | 強制解約 | 代位弁済 | 任意整理・特定調停・民事再生 | 自己破産 | |

|---|---|---|---|---|---|

| JICC | 1年 | 5年 | - | 5年 | 5年 |

| CIC | 5年 | - | - | 5年 | 5年 |

| KSC | 5年 | - | 5年 | 5年 | 10年 |

以上の表では、借金完済後、上記の表内の期間を過ぎることにより、ブラックではなくなりお金を借りやすくなります。

信用情報機関にて開示請求をしますと、自分はあとどのくらいブラックの期間なのかを知ることができますので、一度開示してみることをおすすめします。

職に就く

当然ながらブラックの方でも無職の方は審査に通過できません。

無職=返済能力がない、と見られてしまうため貸付をおこなっても、そのお金は返ってくる見込みがないものだと判定されてしまいます。

なので、職に就くのは当然ですが、できるだけ固定給のある安定した収入のある職に就くことをおすすめします。

審査が低い消費者金融に申込む

これまでに中小消費者金融の審査が低い理由を紹介しましたので、詳しくは割愛しますが、大手カードローンや消費者金融ではなく、中小の消費者金融に申込をしましょう。

中小であれば審査も柔軟に対応してくれるため、こちらの意見が通りやすい部分がございます。

現在延滞中のものがあるなら完済

いくら中小消費者金融の審査がゆるいといっても、現在延滞中のものがあるなら新しく借入不可能です。

延滞中という情報は、信用情報機関でも把握をしていますので、仮に虚偽の申告をしてもバレてしまいますので注意しましょう。

延滞中でなぜ借入ができないのか、それは現在延滞をしているということは、「この人にお金を貸したら、別の返済にあてられて返済先が変わるだけ」と思われてしまい、返済されないことを懸念するからですl。

もし、現在延滞中のものがあるなら完済できずともできるだけの額でも返済をおこないましょう。

2022年最新40社!!ブラック借入OK!!審査が甘い中小消費者金融

以下の中小消費者金融が全国にあるある程度、中小のなかでは知名度がある消費者金融です。

以下の消費者金融は全て・・・

- 登録番号を受けている

- 日本賃金業協会の会員

- 実質年率は利息制限法上限20.00%以下

- 最短即日融資が可能

- 振込キャッシングにより全国への融資可能

- 担保・保証人不要

- 最短即日振込融資が可能

となっています。

また、当サイトの独自の調べから審査に対する評価も行っております。星が高いほど、審査が甘いとしています。

ぜひごこちらもご参考ください。

| 業者名 | 場所 | 最大融資額 | 審査最短 | 審査通過評価 |

|---|---|---|---|---|

| アロー | 愛知 | 200万円 | 45分 | |

| セントラル | 愛媛 | 300万円 | 30分 | |

| トライフィナンシャルサービス | 東京 | 300万円 | 30分 | |

| ユニーファイナンス | 愛知 | 300万円 | 即日 | |

| フタバ | 東京 | 50万円 | 即日 | |

| フクホー | 大阪 | 200万円 | 即日 | |

| キャレント (法人のみ) | 東京 | 500万円 | 即日 | |

| プラン | 大阪 | 50万円 | 即日 | |

| スカイオフィス | 福岡 | 50万円 | 30分 | |

| ニチデン | 大阪 | 50万円 | 10分 | |

| いつも | 高知 | 500万円 | 即日 | |

| ライフティ | 東京 | 500万円 | 即日 | |

| ハローハッピー | 大阪 | 100万円 | 即日 | |

| アルク | 大阪 | 50万円 | 即日 | |

| アルコシステム | 兵庫 | 50万円 | 即日 | |

| エース | 神奈川 | 100万円 | 即日 | |

| エイワ | 神奈川 | 50万円 | 即日 | |

| エニー | 東京 | 100万円 | 即日 | |

| スペース | 大阪 | 500万円 | 即日 | |

| az | 京都 | 300万円 | 30分 | |

| ダイレクトワン | 静岡 | 300万円 | 即日 | |

| ライオンズリース | 愛知 | 300万円 | 即日 | |

| もみじファイナンス | 広島 | 50万円 | 即日 | |

| 関東信販 | 埼玉 | 99万円 | 即日 | |

| ビアイジ | 京都 | 200万円 | 即日 | |

| アレックス | 神奈川 | 300万円 | 即日 | |

| アイアム | 長崎 | 50万円 | 即日 | |

| ケンファイナンス | 東京 | 300万円 | 30分 | |

| ユニズム | 三重 | 100万円 | 即日 | |

| 日本ファイナンス | 山口 | 300万円 | 即日 | |

| オリーブファイナンス | 大阪 | 50万円 | 即日 | |

| エクセル | 福岡 | 50万円 | 即日 | |

| ショーエイ | 福岡 | 100万円 | 即日 | |

| e-クレジット | 福岡 | 100万円 | 30分 | |

| レンツ | 大分 | 100万円 | 30分 | |

| スピリッツ | 大阪 | 50万円 | 即日 | |

| 新大阪ファイナンス | 大阪 | 50万円 | 即日 | |

| 田中商事 | 東京 | 50万円 | 即日 | |

| ユーファイナンス | 東京 | 700万円 | 即日 | |

| 中央リテール | 東京 | 500万円 | 120分 |

2021年版|ブラック借入OK!!審査が甘い中小消費者金融ベスト3

当サイトがおすすめする、ブラックでも即日融資の実績あり、過去に債務整理や任意整理、返済遅延の経験がある方でも審査に通過した実績が多い、中小消費者金融を紹介します。

第1位:ブラック借入OK!!審査が甘い中小消費者金融「アロー」

限度額:200万円まで

使い道:原則自由

返済方式:残高スライドリボルビング

担保・保証人:原則不要

審査時間:最短45分

融資時間:最短即日

遅延利率:年19.94%

アローは愛知県名古屋市に拠点を持つ消費者金融です。

地方地盤の消費者金融でありながら融資受付はWEBを通して24時間全国どこからでも可能ですので、愛知県以外の人も利用でき全国に門戸が開かれている点はポイントが高いです。

また、審査時間は最短45分で完了と大手消費者金融と遜色なく、即日融資にも対応しています。

申し込みから契約・融資完了までネットで完結出来ますので来店も不要です。アローにはこうした特徴がありますので、「なるべく急ぎでキャッシングしたい!」というような人に最適です。審査通過時に想定よりも大きめの限度額がもらえたという口コミもネット上には多くあります。

更にアローはおまとめローンにも対応していますので、複数のキャッシングを一本化したい人はアローの利用を検討する価値があるのではないでしょうか。

アローのメリット

- 全国どこに住んでいても融資可能(指定口座へ振込)

- 審査は他社と比較しても緩く、通過率も高い

- 審査時間が最短45分間、即日融資可能(大手消費者金融並)

- 手続きはWEBで完結できるので来店不要

- 限度額を大きめにもらえることが多い(ネットの口コミ情報より)

一方、アローからのキャッシングの借り入れは銀行振込対応のみとなりますので、当日14:00までに申し込みを完了しないと即日融資が出来ないので注意しましょう。

注意!!アローが14時以降に振り込んだとしても、銀行の営業時間は15:00までで、口座への反映が翌日になる為です。

即日融資を希望である場合は、なるべく午前中には申込を完了しましょう。

アローを利用する際の注意点として以下の項目が挙げられますので該当していないかを確認の上、審査に申し込んでください。

- 健康保険未加入の人は利用できない

- 勤続1年未満の人は利用できない

- 現在他社からの借り入れで延滞中の人は利用できない

- 契約には限度額にかかわらず収入証明書が必須

健康保険に加入していて、現在の会社に勤続1年以上の実績がある方は審査通過し、キャッシングすることが出来る可能性が高いです。

審査通過率は一番高いので、まずはアローに申し込みを出すことがお勧めです。

第2位:ブラック借入OK!!審査が甘い中小消費者金融「セントラル」

限度額:300万円まで

使い道:原則自由

返済方式:残高スライドリボルビング

担保・保証人:原則不要

審査時間:最短45分程度

融資時間:最短即日

遅延利率:年20.00%

セントラル最大の特徴は大手にも劣らないサービスの高い質、そして利便性にあります。

実質金利は最高18.0%と低めで大手並みとなっており、中小消費者金融では珍しい30日間の無利息期間もあります。

また、セントラルは電話対応が良いというのがネット上で大変評判です。

審査では詳細に状況をヒアリングしてくれるので、初めての利用や借り換えなどの個々の状況に対して柔軟性が高く人気です。

更にカードローン形式でキャッシングが利用できるので、コンビニATM(セブン銀行)でいつでも返金や新規の借り入れが可能であるのも、セントラルの大きな魅力です。

セントラルは言うなれば中小消費者金融業界のオールラウンダーです。

以上の点から目立つ欠点の無い中小消費者金融で、利用に安心感を求めている方にお勧めです。

セントラルのメリット

- 実質金利最大18.0%と中小消費者金融の中では低い

- 30日間の無利息期間あり

- 電話対応が良い

- カードがセブン銀行で利用可能

以上のことからセントラルを利用する際の注意点として以下の項目が挙げられますので該当していないかを確認の上、審査に申し込んでください。

- 身分証明書を準備しなくてはいけない

- 勤務先の給与明細書が必要(2ヶ月分)

- 収入証明書(源泉徴収票等)が必要な場合がある

セントラルは大きな欠点のない消費者金融ではありますが、準備するべき書類に少し手間が必要であるものが多い為、人気は第2位となっています。

ただ、関東圏内にお住まいの方であれば、無人自動契約機を利用すると更に即日融資できる可能性も高くなります。

しかし、融資実行後の利便性は非常に高いと言えるので、検討をすることをお勧めします。

第3位:ブラック借入OK!!審査が甘い中小消費者金融「トライフィナンシャルサービス」

限度額:300万円まで

使い道:原則自由

返済方式:借入後残高スライド元利定額リボルビング担保・保証人:原則不要

審査時間:最短30分程度

融資時間:最短即日

遅延利率:年20.0%

もともとはトライフィナンシャルサービスとして、フリーローンを強みとしておりましたが、2019年秋頃に新たに「ぽちスマくん」という融資スピードに特化したサービスを始めました。

また、アローやセントラルと同様にネット完結型の消費者金融のため、来店は必須ではなく、申し込み者の対象年齢が20歳以上の定期的な収入のある方と記載されており、上限も決まっていません。ネット上の口コミでも審査通過の評判はとても高く優良の消費者金融です。

また、フリーローン以外にも借り換えローンの商品も揃えておりますので、現在金利が高い消費者金融を利用されている方からしてもメリットがあります。

緊急でお金が必要な方であれば一度ぽちスマくんを利用してみてはいかがでしょうか。

トライフィナンシャルサービスのメリット

- 審査が最短10分で完了

- 来店不要のネット完結型

- 定期的な収入があれば上限の年齢制限がない

- 審査通過したものの、限度額が減額されることがある

- キャッシング利用に手数料が必要となっている

- ATMで取引時の利用明細は利用時しか発行されない

また、一部のネット上の口コミでトライフィナンシャルサービスは闇金ではないか?

と内容が錯乱しておりますが、闇金や違法業者ではございません。

| 登録番号 | 加盟団体 |

|---|---|

| 東京都知事(3)第31474号 | 日本貸金業協会会員第005778号 |

ブラックの方向けQ&A

ブラックの方全員が「絶対に借りれる」わけではない

ブラックの方、全員が絶対借りれるという事は存在しません。

あくまでも中小消費者金融は審査が独自の審査基準を設けている為「過去に金融事故を起こした方でも融資を行った実績がある」という事です。

極端に言ってしまえば、

- 100万借入中で1年間、返済歴無し

- 100万円借入中で1年経ったが債務整理をして返済中

上記はどちらもブラックです。上記の条件からするとまず、前者の状況の方が新たに融資を受ける事は不可能でしょう。しかし、後者であれば債務整理をしており「返済の意思」が見られます。

どちらもブラックの状態に変わりはありません。

ブラックでも絶対に融資を受けれるという事はまず存在しないのです。そもそもブラックの状況になった時点で新たに借入をするのはかなりハードルが高いと思って下さい。

例を挙げると、当サイトのアローの申し込み者ですが10人申し込んで1人審査通過するか、しないかのレベルです。中小トップクラスに審査が柔軟と言われているアローでそのくらいです。

ブラック対応かつ、在籍確認無の消費者金融は存在する?

まず、在籍確認無(電話連絡無)の消費者金融は存在しません。

しかし、賃金業法で必ず在籍確認をしなければならないという法律も存在しません。

まず、中小消費者金融の場合、大手消費者金融や銀行系と比べると在籍をとても重要視しています。

在籍確認では、職場に本当に在籍をしているかを確認するわけですが職場への在籍確認がとれるという事は、「返済能力」があるという事と同義語になるわけです。

大手消費者金融や銀行系と違い、申し込み者の特徴いわゆる「良質が顧客」がそもそも違いますので中小消費者金融からすると「貸し倒れのリスク」を常に考えているわけです。在籍確認無(電話連絡無)にするくらいならもともとお金を貸すさない事を選びます。

筆者が中小消費者金融の立場だったとしても在籍確認を無しにするわけではないです。1人30万円のお金を貸し、返済されず「貸し倒れ」になったら、その30万円分を取り返すのに一体、何人分の金利で元をとれるのでしょうか。

ブラックOKの中にも違法の闇金業者は存在する?

金融庁が公開している平成31年1月11日付の「違法な金融業者に関する情報について」では無登録営業という違法業者です。

このような闇金業者は、他にも多数存在しております。特に中小消費者金融は知名度が低いだけに闇金業者も多いです。

そのような業者からお金を借りてしまわないよう、最低限金融庁などが発表している情報には目を通しておくようにしましょう。

チェックしよう!!審査が甘い中小消費者金融でも審査落ちになってしまう理由

いくら審査が緩い・甘いといっても、中小消費者金融も法律に則って営業しているという点で大手消費者金融と何一つ変わりません。

つまり、以下の顧客についてはどのような緩い審査基準で臨んでも通過させることが出来ませんのでご注意ください。

- 総量規制(通過すると総額が年収の3分の1を超える貸し出しになる場合)

- 収入の無い人(保証人なし)からの申し込み

- 目立った延滞・滞納があった場合

先述の通り、上記の2社に該当するの場合は残念ながら法律上審査に通ることはありません。

総量規制に引っかかるとブラックでも審査落ち

総量規制は、年収の3分の1を超える融資を法律で禁じているものです。

適法に営業している消費者金融は、この総量規制の範囲内でしか貸付が実行できません。

今現在、借入残高が年収の3分の1を超えている人は、中小消費者金融に限らず新たな借り入れはできません。(銀行は例外です)

総量規制に関して他の例外は、おまとめローンです。

借金を一本化し、金利を圧縮するおまとめローンは総量規制の適用外になります。

既に年収の3分の1を超える借金がある人は、まずはおまとめローンの利用を検討しましょう。

fa-check-square-oブラックでも借り換え・おまとめローン対応可能な消費者金融とキャッシングカードローン業者

fa-check-square-o結局のところ「おまとめローン」で借金返済はお得?どんな人が向いてるか徹底解説!!

無職・フリーターは、ブラックでも審査落ち

消費者金融の申込は、安定した収入があるというのが必須条件です。このため、無職の人はキャッシングは利用できません。

まずは何かの職に就くことが必要です。

アルバイトでも良いので定期的に収入のある職業についていれば、審査に通る可能性が出てきます。

審査が緩いとは言え…ブラックでも審査落ちすることも

いくら審査が緩い・甘いとは言っても、当然ですが延滞・滞納があった場合、審査通過は困難を極めます。

100%落ちるという事ではありませんが、延滞・滞納した記録は信用情報機関に保管されますので審査にも影響がでるでしょう。

審査に影響ある?信用情報機関(JICC,CIC,JBA)情報開示のメリット・デメリットとは?

消費者金融・カードローン以外でお金を借りる・作る方法

クレジットカードの現金化

クレジットの現金化とは、その名の通りクレジットカードについているショッピング枠を利用してお買い物をし、その購入したものを売って現金を手に入れる手法です。

法律上違法になる事はございません。

なぜなら、「クレジットカードで新幹線代を間違って購入したから金券ショップで売った」という状況はごく一般的にある事です。

しかし、クレジットカード会社の利用規約では必ず禁止されています。

更に、クレジットカードの現金化はバレる可能性が高いです。同じ商品を連続で購入した場合など特にです。明らかに現金化目的という事がバレます。

クレジットカードの現金化は絶対にやめておきましょう。更に債務を抱えて生活が苦しくなります。

ちなみに、クレジットカードの現金化が仮にバレてしまった場合自己破産もできません。明らかに好意的に行っている場合は裁判所からは認められません。

副業

消費者金融・カードローン以外でお金を借りる・作るなら筆者個人的にも副業でお金を作る事をお勧めしたいです。

当然ですが、ブラックでも全く問題ありません。いくら自己破産した状態だろうと関係ありません。副業は信用情報に保管されているご自身の情報も参照しませんし、審査もありません。

更には、副業で当日中にお金を作る事もできます。

特にお勧めなのは「買取」です。とにかく自宅にあるブランド物(ブランドかはわからないけど売ってもいい物)を箱につめて郵送で送るだけです。

fa-check-square-o即日でお金を作りたいならネットオフがお勧め

もし、本当にお金が急遽必要ならすぐに段ボールを近くのスーパーから無料で貰ってきて郵送しましょう。

別記事にて他にも副業について紹介しています。興味がある方はそちらもご覧頂く事をお勧めします。

最新副業60選!!目的別で今すぐにお金を作る・稼ぐ方法を一覧化!!初心者でも最低月10万円は即日で現金化!!

公的機関からお金を借りる

公的機関からお金を借りるメリットは、消費者金融やカードローンと違い圧倒的に金利が低い事が挙げられます。

しかし、審査も厳しくお金を手にいれるまで時間を要する為、即日でお金を手に入れたいという方にはお勧めできる方法ではりません。

また、カードローンのように「借りたい時に借りる」という事ができない制度がほとんどです。

例)

- 月に○万円

- 年に1回○万円

だ、長期的に見るのであればお勧めできます。公的機関は信用情報のご自身の信用情報は参照しない為、ブラックである事が弊害になる事もございませんし、特にブラックの人にとって低金利は一番嬉しい事ではないでしょうか。

| 制度名 | 概要 | 金利(年) | 融資額 |

|---|---|---|---|

| fa-check-square-o生活福祉資金貸付制度 | 各都道府県の「社会福祉協議会」が主管の障害者世帯や高齢者世帯・低所得者世帯向けの融資制度 | 1.5% | 10-580万 |

| fa-check-square-o母子福祉資金貸付 | 20歳未満のお子さん等を扶養している母子家庭の母又は父子家庭の父等を対象に資金の貸付け制度 | 5.0% | 3-10万程度/月 |

| fa-check-square-o求職者支援資金融資制度 | 職業訓練受講給付金を受け取る予定の方が対象(ハローワークに手続き)早期に就職できるように訓練期間中の生活支援を行う制度 | 3.0% | 5-10万/月 |

| fa-check-square-o年金担保貸付 | 国民年金、厚生年金保険または労働者災害補償保険の年金を担保として融資することが法律で唯一認められた制度 | 2.8% | 10-200万 |

| fa-check-square-o緊急小口資金貸付 | 所得の少ない世帯に対して、その世帯の生活の安定と経済的自立を図る事を目的とする社会福祉の貸付制度 | 無利子 | 19-42万/月 |

| fa-check-square-o教育一般貸付 | 融資の対象となる学校に入学・在学される方の保護者(主に生計を維持されている方)で低所得向けの融資制度 | 1.78% | 350万 |

| fa-check-square-o出産育児一時金 | 被保険者及びその被扶養者が出産された時に協会けんぽヘ申請されると1児につき42万円が支給される制度 | 返済不要/貸付額の差額を返済 | 39-42万 |

| fa-check-square-o出産手当金 | 出産手当金は、出産によって収入が減ってしまう女性に対する休業補償で生活を支援する制度 | 返済不要 | 42万 |

| fa-check-square-o育児休業給付 | 被保険者が1歳又は1歳2ヶ月未満の子を養育するために育児休業を取得した場合、休業開始前2年間に賃金支払基礎日数が11日以上ある完全月が12か月以上あれば、受給資格の確認を受けることができる制度 | 返済不要 | 休業開始時賃金日額×支給日数の67% |

| fa-check-square-o職業訓練受講給付金 | 雇用保険を受給できない求職者の方が、ハローワークの支援で職業訓練を受講する際、職業訓練期間中の生活を支援するための給付を受けることができる制度 | 返済不要 | 10万/月 |

| fa-check-square-o住宅確保給付金 | 離職等により経済的に困窮し、住居を失った等がある者に対し、住居確保給付金を支給するこ とにより、安定した住居の確保と就労自立を図る制度 | 返済不要 | 賃貸住宅の家賃額 |

| fa-check-square-o介護休業給付金 | 家族を介護するための休業をした被保険者が対象で、介護休業開始日前2年間に、賃金支払基礎日数が11日以上ある完全月が12か月以上ある方が支給される制度 | 返済不要 | 7万-49万 |

| fa-check-square-oお葬式代の需給 | 業務などが原因で亡くなった労働者の遺族に対して遺族補償給付がされる制度 | 返済不要 | 315,000+給付基礎日額の30日分給付基礎日額の60日分のいずれか |

質屋

質屋なら審査なしで最短1時間でお金を借りることが可能です。

審査なしのため延滞・滞納の経験があるブラックの方や債務整理(任意整理や自己破産等)をおこなった方でもお金を借りることが可能です。

質屋では、物品(自宅にあるものなど)を査定し貸付を行ってくれます。物品を質屋に提供することにより、物品が担保となりお金を借りることができるわけです。

返済義務もなく、仮に返済が困難だとしても物品がそのまま売却されるだけですのでおすすめです。

借入可能な限度額は、査定額のおおよそ7,8割程度です。

もし、自宅にネックレスなどの宝石類、腕時計やブランド物があれば10万円以上を借りることも容易です。

その他にもゲーム機や置物、皿、スマートフォンなど高額になりうるものもありますので、ぜひ一度相談してみることをおすすめします。

ブラック対応だが違法業者(闇金)ではない

中小消費者金融は、イメージから闇金と勘違いされてしまうケースも少なくはありません。

しかし、今回紹介をしている中小消費者金融は、決して闇金ではありません。

なぜなら・・・

- 賃金業登録あり

- 総量規制あり

- HP・固定電話あり

- 信用情報機関への登録あり

- 法的内金利

だからです。

正規と違法業者を見分けよう

その消費者金融に本当に申し込んでも大丈夫でしょうか。

最低でも以下の項目をご自身でチェックしていただき、Yesならチェックを入れましょう。

もし全部にチェックマークがつかないようであれば違法業者の可能性があります。

| 項目 | チェック✔︎ |

|---|---|

| 総量規制以内(年収の1/3)か? | □ |

| 固定電話はあるか? | □ |

| HPはあるか? | □ |

| 賃金業登録番号の記載はあるか? | □ |

審査なしで借りれる!などの誇張した広告はないか? | □ |

| 金利は20.0%以下か? | □ |

賃金業登録

正規の賃金業者であれば、公式HPの一番したなどに、

- ●財務局長(●)第●●●●●号 日本貸金業協会会員 第●●●●●号

と記載がされています。

こちらの記載があるかを確認しましょう。

記載があるということは、都道府県知事の認可を受けることが必要で、更に本社所在地以外に事業を設ける場合は、財務局の認可が必要となります。

営業所・事業所が2つ以上の場合は、下記のような登録番号が2つ並びます。

「●財務局長(●)第●●●●●号 日本貸金業協会会員 第●●●●●号」

前もって、登録貸金業者情報検索から登録がなされている業者かどうかを判断しましょう。

違法業者が別の業者をマルパクリして記載している場合もあります。

総量規制

過度にお金を借りすぎないように年収の1/3までしか借りてはいけないルールが総量規制です。

対象となるのは、賃金業者です。銀行のローン商品、クレジットのショッピグ枠は総量規制の対象に含まれません。

このルールは賃金業法という国が定める法律に則って決められています。そのため、ご自身の年収が300万円なのにも関わらず、「200万円の融資ができますよ」と言ってくれる賃金業者は違法業者の可能性が高いです。

HP・固定電話

最低限、HPや固定電話があるかも確認をしましょう。

賃金業法の中では、賃金業を営む事業者は固定電話の設置が義務づけられています。

ただし、違法業者の場合移転することが多く固定電話の設置をしない業者もあります。

ただこちらはあくまでも最低限というところに留めておきましょう。

というのも、現在は、固定電話・HPともに数万円あれば、設置することは容易です。

信用情報機関への加盟

信用情報機関へ加盟がされているかの確認をしましょう。

賃金業者は、貸し倒れを防ぐために審査を行う際に申込み者の返済力・信用力を見ます。

しかし、違法業者(闇金)の場合、申込み者の信用力・返済力は見ていません。

なぜなら貸した額は力技でも取り返すつもりでいるからです。

以下のいずれかで検索を行なってヒットすれば良いでしょう。下記の2つはFINEという貸金業法の指定信用情報機関制度に基づいて情報を共有しています。

上記からそのまま加盟している会員が検索できます。

法定内金利

金利には、出資法により20.0%という上限が定められています。

さらに、利息制限法からも定められており、

- 元本10万円未満:20%

- 元本10万円以上100万円未満:18%

- 元本100万円以上:15%

上記よりも高い金利の場合は、法律に違反をしている違法業者となります。

■金利(実質年率)の計算方法

融資額×年利(%)÷365×1ヶ月(日数)=1ヶ月間の金利

では、具体的に30万円の融資を受けた時に金利を計算します。

300,000円×0.15%÷365×30日=3,698.6円

1ヶ月に3,698円(小数点第一位は切捨て)の金利を払うことになります。

ご自身で一度計算をしていただき法定内の金利かどうかを確認するようにしましょう。

誇張した広告

誇張とは実際よりも大げさ、という意味がある。

広告を出す場合には「景表法」が適用されます。

誤解を与えてしまうような広告や表示をしている商品やサービスから一般消費者を守る為の法律です。

このような取り締まりがされているのは、景表法だけではありません。

賃金業法第16条第2項第1号でも以下の内容が決められています。

資金需要者等を誘引することを目的とした特定の商品を当該貸金業の中心的な商品で あると誤解させるような表示又は説明 (貸金業法第16条第2項第1号)

引用:https://www.cedyna.co.jp/shifts/omc/card/images/ad_judge.pdf

■具体例

貸付審査を全く行わずに貸付けが実行されるかのような表現。

例)ア 面倒な手続一切不要

イ 出ます出ます、どーんと貸付け ウ ジャンジャン融資

エ 完全融資

オ 無制限貸出し

カ 必ず貸します

キ 100%ご満足

ク お断りすることはありません

ケ 名刺1枚でご融資OK

コ 希望額OK

サ その場で○○万円

シ 年齢不問

ス どなたでも貸します

セ ご夫婦で○○万円

ソ 無条件、無審査で○○万円

タ ズバリ貸します

チ 借入れができない方・借入れが困難な方

ツ 審査基準が大幅にダウン

テ 職業、件数、残額など一切問いません

ト 当社がだめならあきらめて下さい

ナ 無理と思わず相談下さい

ニ コンピュータ審査なし(※当店の審査基準に基づいた審査を行っています旨の表示があれば可)

ヌ 簡単審査・簡易審査・即答審査 ネ 即時融資、即答振込

引用元:https://www.cedyna.co.jp/shifts/omc/card/images/ad_judge.pdf

上記のような表現のは要注意しましょう。

2021年|審査が甘い中小消費者金融のまとめ

上記のように中小消費者金融の審査基準は各社工夫を凝らして緩く、そして甘くしています。

しかしながら、法律上踏み越えてはいけないラインは守られていますので、申し込み前にその基準を満たしているのかを確認し、申込は一気にするのではなく1社1社順番に行っていくのが良いと言えます。

一度に申し込みを出すと信用情報に一度に申込情報が登録されてしまい、お金が無くて焦っている危ない顧客と判断される場合もあるからです。

このランキングを元にご自身に一番合った消費者金融を選択して申し込みましょう。

この記事で紹介した各消費者金融のHPや関連する記事へのリンクはコチラ