「生命保険を解約すると解約返戻金(かいやくへんれいきん)というお金がもらえる」という話を聞いたことはないでしょうか。

生命保険はライフプランにおいて重要な商品ですが、数多く頻繁に入るものではないので、聞いたことが無いという方もおられるかもしれません。

この記事では解約返戻金がどのようなお金なのかという基本的なところからどのくらい貰えるのかまで解説をします。

解約返戻金とは何か

簡単に解約返戻金を説明すると、生命保険などの保険商品を契約期間内に中途解約した際に返還される掛け金の一部のことです。

この解約返戻金には3つの種類があります。

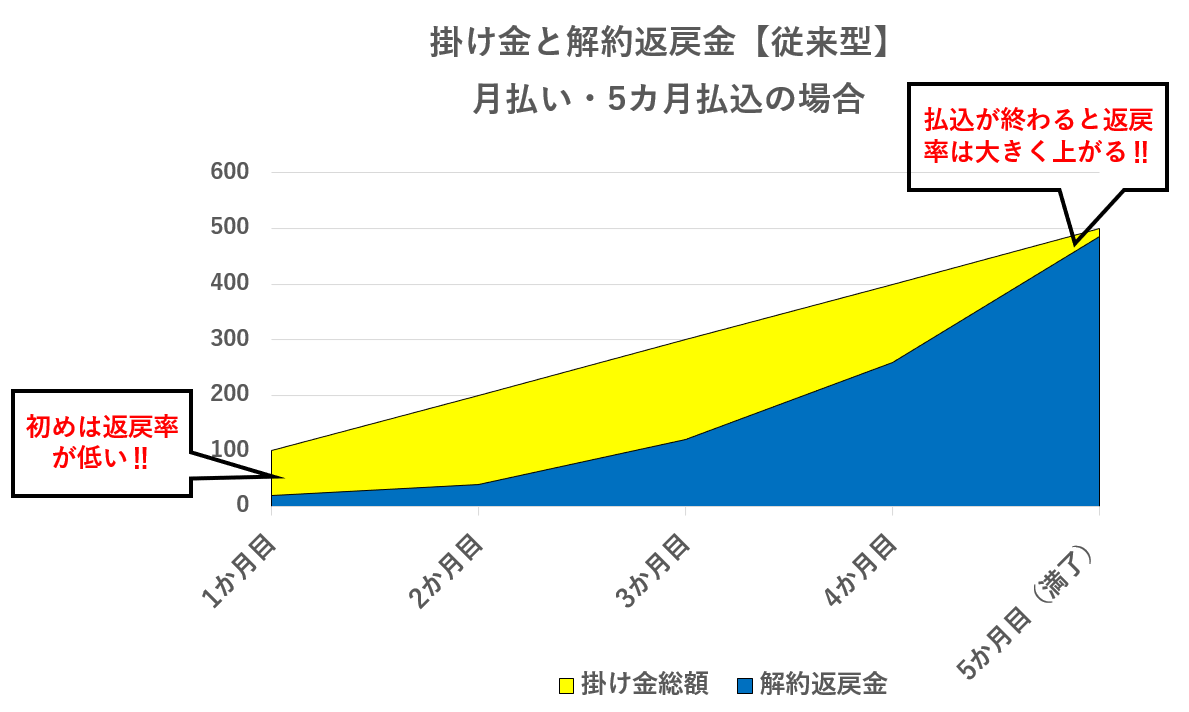

解約返戻金の種類その①:従来型(一般型)

解約返戻金の種類としてまずは「従来型」の紹介をします。

従来型の解約返戻金とは、契約時に「返戻率」が示され、中途解約時には契約時に示された率をこれまでの掛け金にかけて算出された金額が戻ってくるものになります。

- 掛け金×返戻率=解約返戻金

一般的に上記の計算式で算出されます。

例えば10万円を保険代として支払い、返戻率70%の契約の保険を中途解約すると、

- 10万円(掛け金)×70%(返戻率)=7万円(解約返戻金)

このように計算され、7万円が返金されることになります。

返戻率は保険商品に依って異なりますので、契約する前に必ず確認をしておきましょう。

一般的な商品では返戻率は一定ではなく、契約開始に近いほうが返戻率は低く、払込期間が長くなるほど返戻率も高く設定されています。

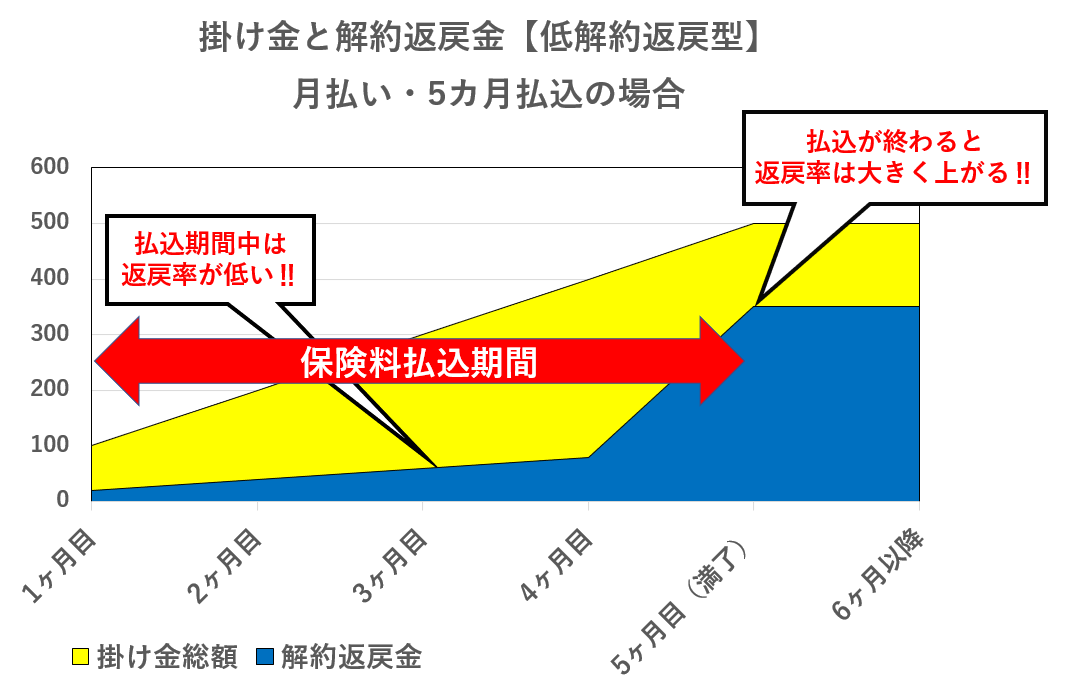

解約返戻金の種類その②:低解約返戻型

こちらの返戻金は払込期間中の返戻率を抑えることで月々の支払保険料も軽減しつつ、保障内容を従来型に近い形で充実させた型になります。

よって図示している通り、解約返戻金は保険金の払込期間中は少なく、払い込みが満了(支払が完了)してから解約返戻金が大きく増加する仕組みになっています。

その為、近年ではお子様の学資保険の代わりとして加入する方も増えてきた保険です。

一般的に保険商品は長期間契約する商品です。

このタイプを採用している商品は、払込期間が長期間でも保険料を支払い続けないと十分な解約返戻金を得られないというデメリットを持ち合わせています。

例えば、以下のような保険を契約していたとしましょう。

契約している保険例

契約しているのが終身保険ではない養老保険の場合、満期まで保険料を払い込み続けると、支払った保険料総額よりも多い満期給付金を受け取れることが一般的です。

しかし、中途解約時の解約返戻率は70%となっているので、もしも魅力的な保険商品を見つけて乗り換えたくなっても、解約すると払い込んできた保険料の多くを失うことになります。

このタイプの保険は一見すると他の保険商品と比較して月々の払込保険料が低価格に設定されていることが多いのでお得に見えます。

しかし、中途解約をする可能性がある場合は、解約時の返戻率が低い商品を選ぶと大きく損をすることになりますので注意が必要です。

解約返戻金の種類その③:無解約返戻型

こちらは解約返戻金をゼロにする代わりに同じ保障内容でも保険料を安く設定する方です。

所謂「掛け捨て」型の保険商品となりますので、貯蓄性はありません。

解約返戻金は解約の時期に比例する

解約返戻金の金額は保険商品を解約する時期に比例することが多いことはご存知でしょうか。

これまでの内容からも想像できるかもしれませんが、払込期間(契約日から解約までの期間)が短い程、返戻率は低く設定されており、手元に戻ってくる金額が少なくなってしまいます。

では、なぜ解約返戻率は払込期間が短い程、低く設定されているのでしょうか。

実は支払っている保険料は100%が保険料ではない

これはどういうことなのでしょうか。

実のところ、私たちが支払っている保険料は純粋に全てが保険料として扱われているのではありません。

上記の図のように月々の保険料の中には資料請求をした際の広告宣伝費用や契約時や保険利用時にかかる人件費なども含まれているのです。

保険会社はこのような費用を払い込んでもらう保険料から徐々に回収しており、払込期間全体で必要経費を賄う仕組みになっているのです。

よって、払込期間が短い(契約期間が短い)時に解約をすると、保険金や解約返戻金として積み立てられた金額(純保険料)から未回収経費を差し引く必要があり、解約返戻金が少なくなるという仕組みなのです。

これが契約初期の解約返戻率が低く設定されている理由です。

解約返戻金は純保険料から支払われる

純保険料とは、保険利用時の保険金や満期給付金の支払いに必要となる費用です。

言い換えれば将来的に必要となる経費部分になりますので、「保険の原価」とも言える部分です。

保険会社の運用利率によって多少の違いはあるものの、保障内容が同じ商品であれば保険会社が異なっていても大きく異なることが少ない部分です。

上記のことから解約返戻金は積み立ててきた保険料を返還する形となるので、満期給付金と同じ扱いになる費用です。

よって、純保険料から支払われることになります。

解約返戻金はいくらもらえるのか

では、単刀直入に解約返戻金はいくらもらえるのでしょうか。

先述の通り、月々保険料を支払っていく保険商品の場合は返戻率が払込期間の長短で変わっていくので、例として示すのが難しいのが現状です。

しかし、その場合でも一般的には以下の計算式で求めることが出来ます。

- 払込済保険料×返戻率(商品・払込期間で異なります)=解約返戻金

一時払個人年金保険の解約返戻金をシミュレーション

同じ保険商品でも一時払いの商品であれば、パンフレット等の資料に払込後の経過年数と共に返戻金額が記載されている場合があります。

一時払個人年金保険の契約例

上記の商品でシミュレーションをすると以下のような解約返戻金額となります。

こちらのシミュレーションはある保険会社の商品の解約返戻金額を参考に作成しました。

一時払金額が1,000万円と高額ではありますが、10年間据え置くと年金の支払いが開始されます。

払い込む保険料は据え置き期間内に使用予定の無いお金の範囲に収めておかないと、中途解約が必要になり、契約上不利になることが多いので注意です。

もちろん、据え置き期間中に被保険者が死亡した場合は死亡保険金が支払われます。

契約時の年齢によって差はありますが、3年未満の解約返戻金は払込額を下回っている、所謂「元本割れ」状態です。

不慮の事故や突然の病気等で個人年金の積み立てていた部分を解約する必要が出てくるかもしれません。

その際に備えて、解約返戻金のシミュレーションは契約前に必ず実施しておくようにしましょう。

解約返戻金に税金はかかるのか

解約返戻金は基本的に払い込んだ保険料から返金されています。

よって、多くの場合に税金がかかることはありません。

しかし、払込保険料の総額よりも解約返戻金が多い場合は多かった(差額)分に対して、税金がかかります。

この金額は「一時所得(営利目的で得たものではない所得)」として所得税の対象となります。

基礎控除は50万円で、50万円を差し引いて算出した金額を半分にした金額に所得税率を掛けて求めます。

- {(解約返戻金-払込保険料総額)-50万円}×1/2=所得税対象額

つまり、払い込んだ保険料の総額と解約返戻金の性50万円に満たない場合は所得税はかからないということになります。

ただし、解約返戻金とは別に他の一時所得がある場合、全ての一時所得を合算した後に税額計算となるので気を付けてください。

また、解約返戻金を「年金」として受け取る場合、「雑所得」となり、こちらは所得税の対象となります。

上記の式に先ほどの個人年金保険の「40歳契約・7年後に解約」で当てはめてみると、以下のようになります。

- {(解約返戻金-払込保険料総額)-50万円}×1/2=所得税対象額

- {(1,063万9,000円-1,000万円)-50万円}×1/2=6万9,500円

よって、6万9,500円に所得税率を掛けた金額が所得税として納入する必要があるということになります。

解約返戻金はいつ頃振り込まれるのか

解約返戻金を得る為の手続きの流れは一般的には以下の通りとなります。

- 保険会社へ解約の申し出を行い、手続きを行う。

- 解約書類・証券等の必要書類を保険会社に提出する。

- 3~4営業日、遅くても1週間程度で振込にて返金される

なお、1週間を過ぎても返戻金が戻らない場合は、保険会社に問い合わせをするのが良いでしょう。

解約返戻金がある生命保険商品

では、解約返戻金がある生命保険商品はどのようなものがあるのでしょうか。

解約返戻金がある生命保険商品①:終身保険

終身保険とは、一生涯に渡って保障が行われる保険になります。

生涯にわたって加入し続ける保険になるので、長期間の払込期間が設定されているのが一般的です。

その為、解約返戻金を貯蓄のように利用することも可能です。

特約を付けることも容易な保険で、自身のライフプランに合わせて保障内容を選べる場合が多いです。

解約返戻金がある生命保険商品②:養老保険

養老保険とは別名「生死混合保険」と言い、被保険者が設定された満期日まで生存していた場合も死亡した場合も、いずれの場合も同額の保険金が支払われる保険です。

つまり、将来得ることが出来る金額をある程度予め計算することが出来るので、老後の資金作りに向いている保険と言えます。

また、養老保険では15年程度の払込を続けていると解約時に解約返戻金としてほとんどの金額が返ってくる場合が多いです。

解約返戻金がある生命保険商品③:学資保険

学資保険とは子どもの養育費を準備する為の保険です。

この保険の趣旨から学資保険は解約しないことが前提になりますし、将来の使途がほぼ決まっている商品です。

返戻率も高めに設定されているのが一般的です。

貯蓄性が非常に高い保険となっていますので、貯蓄するのが苦手な方に向いている保険商品と言えるでしょう。

解約返戻金がない(少ない)生命保険

では、反対に解約返戻金がない(少ない)生命保険商品にはどのようなものがあるのでしょうか。

解約返戻金がない生命保険商品①:定期保険

定期保険は解約返戻金が全く無い「掛け捨て型」保険か、あってもほとんど返ってこない保険商品が一般的です。

定期保険を利用する顧客は10年後や20年後に見直しを行いますし、他社商品に乗り換える可能性もあります。

このような性質から保障と貯蓄の両立については不向きな保険商品となりますので、解約返戻金は付いていない場合が多いのです。

その代わり、保険金額に対して払込保険料は安価であることが多いので、保険に貯蓄性を求めず、保障をしっかり取りたいという方に向いているでしょう。

解約返戻金がない生命保険商品②:収入保障保険

収入保障保険は怪我や病気で仕事をすることが出来なくなった場合に収入金額の全額または一部を補填する商品です。

商品自体が「積み立て」の性質を持っていない為、解約返戻金が無いのが一般的です。(一部積み立て可能な商品も発売されています)

満期日をゴールとして設定し、死亡・後遺障害等の状態に陥った場合に満期日までの必要な収入金額を保障する性格の商品となるので、期間が長くなればなるほど保障額は減少していきます。

結局解約返戻金はいくらもらえるのか

この答えは「加入している商品によって異なる」というのが答えです。

以下の保険を例に解約返戻金をシミュレーションしてみます。

解約返戻金がある保険商品:アフラック「夢みるこどもの学資保険」

解約返戻金がある保険商品としては、アフラックの「夢みるこどもの学資保険」があります。

この商品にの契約には面談が必須となっていますが、0歳から契約することが出来、高校入学と大学4年間の教育費をサポートできる保険です。

上記はお子様が誕生してすぐに払込を始め、通常17年間の払込期間を10年間に短縮して返戻率を高めたシミュレーションです。

戻り率と言われる払込保険料に対する受取総額の割合は100%を下回っているので、「金額的に得をするか」という視点から考えると得をしないと言えます。

詳細な解約返戻金は解約時期によって定められているのでシミュレーションは難しいですが、上記の戻り率を上回ることは非常に稀です。

将来の解約返戻金を当てにして払込を行う保険ではないと言えるでしょう。

その代わり、払込期間中に契約者が亡くなってしまった場合、以後の保険料の払込は不要となりますので、受取総額から足が出てしまう払込保険料はその備えの為の保険料だと考えると良いのではないでしょうか。

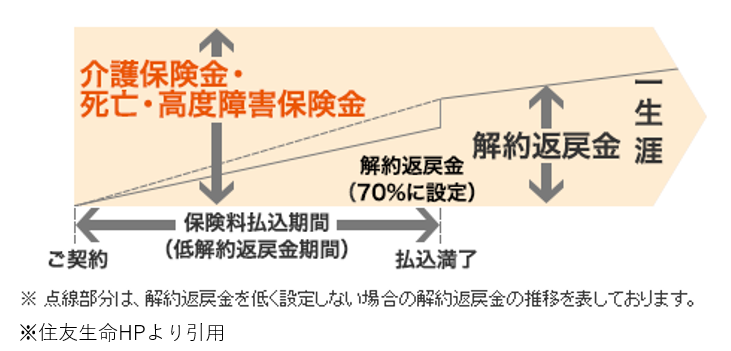

解約返戻金がある生命保険商品:住友生命「バリューケア」

続いては住友生命の「バリューケア」でシミュレーションを行います。

この商品は一生涯にわたって介護・死亡・高度障害の際の保障を準備出来、解約返戻金も魅力的な終身保険です。

保険料払込期間満了後も解約返戻金が出る保険商品となっています。

その代わり、払込期間中は低解約返戻金期間となり、以下のように解約返戻金が従来の約70%の額に設定されています。

商品HPでは払込保険料と解約返戻金をシミュレーションしており、以下のように示されています。

払込期間満了直前の解約返戻金は約70%と低く抑えられているのに対し、満了直後になると返戻率が跳ね上がって100%を超えてくる場合が多く、満了期間まで解約しないことで得をする貯蓄性の高い保険であると言えます。

解約返戻金で損をしない為に

まずは加入している保険の契約書や保障内容を確認し、自身の保険に解約返戻金がどの程度見込めるのかを確認することが大切です。

また、解約返戻金は一般的には以下の計算式で求められますので、「返戻率」の確認が最重要です。

- 払込済保険料×返戻率(商品・払込期間で異なります)=解約返戻金

また、契約後一定期間が経過していない状態での解約は元本割れする可能性が低いので、出来る限り避けられるように払い込む保険金額を調整しましょう。