テレビのCMで、クレジットカードやキャッシングを利用したことがある人を対象に、過払い金請求の広告が頻繁に流れています。

借り入れをした利用した人は多く、その中でも過払い金の存在を知らずに今も返済をし続けている人もいらっしゃいます。

今回は、借り入れを利用した事がある方、現在も利用中の方向けに過払い金請求について記載致します。今回を機に改めて理解を深めて頂けますと幸いです。

過払い金請求とは

過去に借入していた場合や今現在も借り入れをしている債務者は、もしかしたら払い過ぎてしまっている可能性があります。

まずは過払い金の意味と特徴的な点を押さえておくことが大事ですので、ここではそのポイントをお教えします。

過払い金とは

「過払い金」とは、簡単に言うと借り入れを金融機関からした場合に、本来支払うべき額に比べて多めに支払っている状況になります。

払いすぎてしまった支払額を過払い金と呼び、支払い過ぎてしまった利息の事を超過利息とも呼びます。

現在は、出資法が厳しく上限金利を設定している為に、今から借り入れをする分については、過払い金についての問題は発生することはありません。

過払い金の問題があるとすれば、2010年頃までの間に借り入れしていた人は過払い金の対象になっていないか確認することをお勧めします。

過払い金請求によるグレーゾーン金利は違法なのか

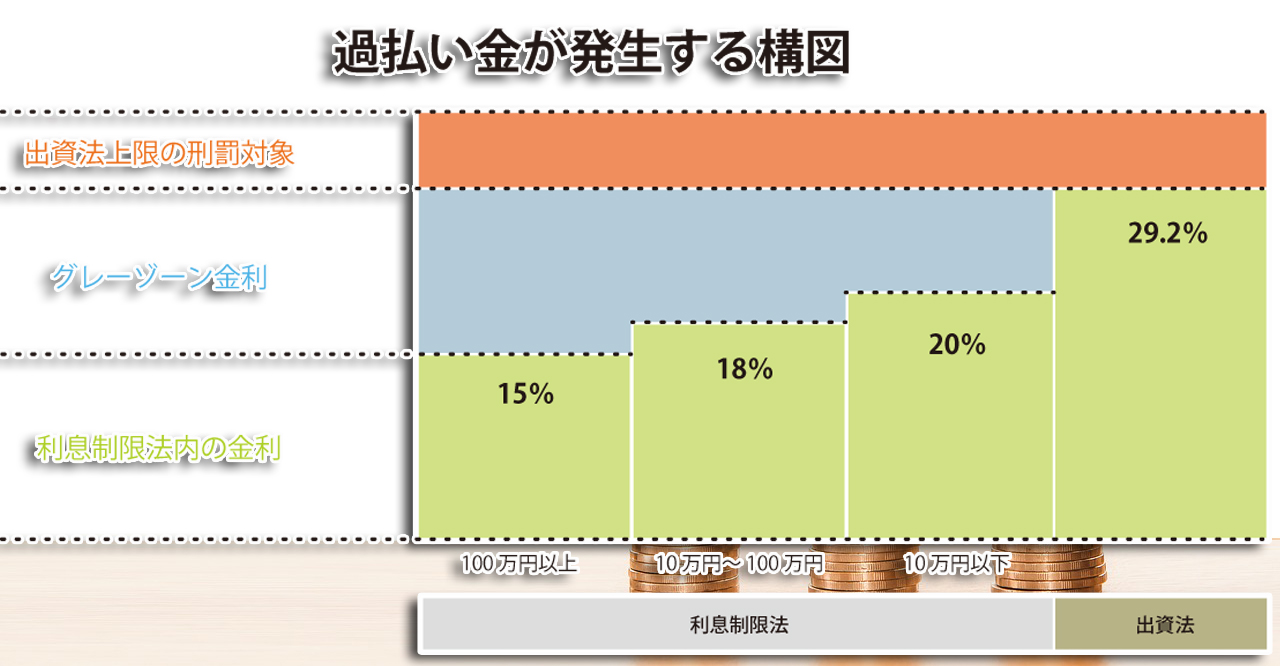

そもそも利息制限法があり、100万以上の借入だと15%以下の上限利率で、10万~100万円未満の借入だと18%以下の上限利率、10万円未満の借入だと20%以下の上限利率と決まっていました。

そして、出資法という法律での上限利率は29.2%になっており、各借り入れ額の上限利率と出資法の29.2%の間が、法律では違反になるが刑事罰を受けることがない俗にいうグレーゾーン金利になるのです。

金融機関としては、利率を刑事罰を受けることがない最大幅に上げることでルール内で儲かる利益よりも、あいまいな上限金利にして荒稼ぎしていたのが2010年の前半頃まででした。

2010年の6月18日に出資法の法改正で、上限金利は20%までに下げられたので、現在はどこもそのルールに従って金利設定をしているのです。

過払い金請求のメリットとデメリット

では実際に過払い金請求がもし有ったとして場合に、過払い金請求をした方が良いかどうかを簡単に説明します。

過払い金請求にはメリットになる点もあれば、デメリットとなる注意点もありますので、自分の借入の状況と照らし合わせて参考にされて下さい。

過払い金請求のメリット

過払い金請求することのメリットは、やはり払い過ぎてしまったお金が手元に戻ってくる事です。

返ってくるお金は実際に知らべて計算してみないと幾ら程になるかは分かりませんが、交渉する金融機関次第では手元に戻る割合は高い可能性があります。

過払い金請求のデメリット

過払い金請求をしますとブラックリストされる可能性と過払い金請求した金融機関からは今後借り入れすることが出来なくなる可能性があります。

まずブラックリストについては、すでに完済済みであるかまたは、返済中で過払い金請求して返済額が全て無くなればブラックリストに登録されることはありません。

返済途中で過払い金請求して残りも返済額がある場合は、ブラックリストに掲載されますのでリスクが非常に高くなります。

当面はブラックされた事により、他からの借入が厳しくなりますので、完済できるかが大事になってきます。

また、過払い金請求された側の金融機関に至っては、返金しなくてもいいお金を返金しなければならず、金融機関の心証は悪くなり今後もしくは数十年程は借入をそこからすることは出来ないと思っていた方がいいです。

過払い金請求について事前に知っておく5つの事

過払い金請求をする前に、事前に気を付けておきたいポイントや理解しておいた方が効率が良い場合があります。今回は深く取り下げず大まかに知っておいた方がいい大きなポイントを5つお伝えしますのでご覧下さい。

過払い金請求する前に知っておく事その1:過払い金請求には期限が設けられている

過払い金請求には知らない人が多いのですが、実は金融機関に請求出来る期間が決まっているのです。

テレビCM等で見るときはその事を触れているコマーシャルもありますが、いつからいつまでの期間で何年なのかしっかり理解している人は少なくありません。

請求出来る期間は、借り入れの返済が完済した日から、10年間になるのです。なので、完済してから10円以内に過払い金請求をしないと、それ以降に請求しても時効となってしまい相手にもされなくなります。

過払い金請求する前に知っておく事その2:専門の弁護士や司法書士に依頼しよう

過払い金請求を自分自身で行うことは実質可能です。しかし、手続きにおける書類の書き方や流れを理解していないと円滑に進まずに、手間と時間が掛かります。

また、金融業者側と示談交渉するのも向こう側は経験豊富なので上手く自分の有利な条件にすることも難しいです。

そこで、専門の弁護士や司法書士を雇う事で、どれだけのメリットとデメリットがあるのかをお伝えします。

弁護士や司法書士に依頼した時のメリット

まず、専門家の弁護士や司法書士に依頼することによるメリットの一番大きい点は、手続きの最初から交渉に至る所まで、全てお願い出来る事でしょう。

具体的には、過払い金請求においての手続き処理は、法的書類を自分で知らべて作成したり、裁判所に出向かうのであれば、休みの合間に都合つけて出かけたりしなければなりません。

一番気持ち的にきついのは、過払い金請求する金融業者側と直接連絡を取り合ったり、直に会って和解交渉に向けて話し合いをしなければなりません。

精神的に強い人であれば問題ありませんが、慣れていない人であれば人前で根気よく説得して過払い金の説得をすることはなかなかの根気が必要になります。

もし弁護士や司法書士に依頼した場合は、今までの手続きから交渉まで全てしてくれるので、労力や時間を考えたらどれほど楽になるか分かりません。

また、金融業者側も過払い金問題を過去にたくさん処理しているので難癖をつけて拒否したり、取り合ってくれない等の事はあります。

そこを弁護士や司法書士であればこれまで依頼を受けてそのような問題にも難なく対処して解決しているのです。知識と経験があることで、自分自身でするよりも効率よくスムーズに早期解決に繋げることが出来るのです。

【メリットの特徴】

- 依頼して労力の手間や時間の節約に繋がる

- 手続きを効率よく早期解決する事が出来る

- 個人でした場合より依頼の方が過払い金率が高い傾向にある

- 返済中であれば催促をストップさせられる

- 個人だと対応が悪いが依頼だとそれなりの対応に変わる

- 面倒臭い法的書類作成等を全て任せられる

弁護士や司法書士に依頼した時のデメリット

次にデメリットをお伝えいたします。一番ネックになるのが依頼費用の高さです。

できれば費用は抑えたいものですが、依頼するのであれば、依頼費用を渡す必要があります。

【デメリットの特徴】

- 依頼費用が発生する

- 自分が希望した額より過払い金が無い場合がある

- 弁護士・司法書士との相性が合わない場合がある

- 1社140万以上になると司法書士では対応出来ない場合がある

過払い金請求する前に知っておく事その3:過払い請求する金融会社の状況を知る

自身がどこの金融機関から幾らくらいを借り入れしたのか覚えていない方も多いでしょう。

まずそのような場合には、個人情報信用機関に問い合わせて過去に自分がどのような借り入れ履歴があるかを把握する事が必要です。

もし借り入れしている金融機関が分かっているのであれば、自分から金融会社に取引履歴の開示請求をする事が出来ます。

そこで、金融会社が分かりましたらその会社の運営状況や今までの過払い金における問題をどのように対応していたかを理解することが必要になります。

各金融会社によって、過払い金による問題は対応がそれぞれ違いますので、事前に調べて対処しておく事が大事です。

大まかに二つに分けると過払い金請求の問題に対して、誠実に早急に対応してくれる金融会社もあれば、非誠実な対応で時間も長期間掛かったりいちゃもんを付けて問題を先延ばしすることがあります。

後、注意する点として、以前有った金融会社が潰れて倒産している場合や、破産寸前までになり大手に合併されている事もあります。

また過払い金問題が分からなくなっていたり、たらい回しになる事や、すでにその会社が無いので過払い金を払い戻す必要が無いとごねる事例もあります。

ある金融会社では、会社の運営方針として過払い金の交渉解決を先延ばしするように各部署ごとに伝達していることもあり、実際の支払いが他の金融会社に比べて長期化した事例もあります。

もし、自分で調べて分からなければ弁護士や司法書士に、過払い金請求する会社について一度相談してみたら貴重な情報が聞けるかも知れません。

過払い金請求する前に知っておく事その4:借金返済中の過払い金請求は要注意

過払い金請求をする前に、現在借金している人は気を付けなければいけないことがあります。

過払い金請求をすると現在返済中の場合は債務整理と同じような扱いになってしまい、個人信用情報機関に事故情報として記載されてしまう可能性があるのです。

もし返済中で過払い金がどれ位の残額になり、過払い金を請求した事で返済額が全て0円になれば、ブラックリストとして記録されることはありません。

しかし、過払い金請求して残額が1円でも残ってしまったら、ブラックリストになりますので、当分借り入れ等が出来なくなりますので、事前に過払い金したら残額が残るかどうか調べてからの方がリスクは低くなります。

過払い金請求する前に知っておく事その5:金融業者との和解に至るまでのポイント

過払い金の和解に至るまでに金融業者とのやり取りは、細心の注意を持って臨まないとちょっとした言動や書類の手続き等の粗を見つけようとします。

そのような事を探しては、和解金を0円に済ませたいかなるべくなら安い和解金で済ませたいと思っているのが本音になります。その為に、始めは取引履歴もすんなり見せなかったり、話し合う場ものらりくらりと引き延ばして、相手がじれて折れるのを待っているのです。

そして重要なポイントとしてあまり知られていないのが、過払い金自体にも利息を付けて取り戻す事が可能なのです。

金融業者は本来受け取ってはいけないグレーゾーン金利分を受け取っているので、多くとっていた過払い金に対して年5%の利息を付けて取り戻す事が本当は出来ます。

しかし、現実問題として金融業者がそこまで誠実に過払い金を返すことはほとんどありません。

そうなってくると、過払い金に利息も一緒に取り戻す為には、裁判で訴訟を起こすほか金融業者が動いてくれる事はありません。

ただ、金融業者も過払い金に対しては過敏になっている問題で、少しでも支払うお金を抑えたい為に色々な手段で対策を打とうとします。

まだ取引履歴を照会した段階でも、過払いが少しありますので幾らか返金しますね、とか、現在返済中であれば、「もう頑張って返済してますから残りはもういいですよ」等の甘い言葉を掛けてきます。

少しでも、過払い金の返金額を少額に進めようとしてきますので、甘い誘惑に騙されてその場ですぐ返事せずに、時間を置いて考えるか、弁護士や司法書士等に相談してみることが一番の解決ポイントになります。

過払い金請求を依頼したい場合の手続きの流れ

過払い金請求をやろうと思って自分で手続きをする人もいますが、個人でした場合手間や時間を考えた時に、専門にしている司法書士や弁護士に依頼した方が、手間も時間も掛からずに早く済ませる事ができます。

ここでは、そんな依頼した場合の過払い金請求の手続きの流れを紹介します。

過払い金請求を依頼する流れその1:過払い金請求に詳しい専門士業にまず相談する

過払い金請求をしたと思ったときに、自分ではどう進めてよいか分からないことがほとんどだと思います。

そんな時はまず、無料相談で弁護士や司法書士などに聞いてみたり、法テラスや役所の相談コーナーなどで一度軽く相談してみて下さい。

実際に話してみて、手続きの流れやどれくらいの払い戻しがあるのか等を知り得る機会になりますので、一人で問題を抱え込むより早く問題解決に繋がります。

過払い金請求を依頼する流れその2:過払い金請求の依頼をお願いする

実際に過払い金請求の相談してみて、自分では手続きや交渉する勇気が無かった場合は、専門業者に依頼した方が早いです。

ここでは司法書士や弁護士等と話し合いして、この先生に任せられると判断出来たら依頼をお願いする「過払い金請求委任契約」を依頼者側と依頼側が結びます。

委任契約の締結が済みましたら、あとは依頼受けた司法書士や弁護士が手続きを開始されますので、依頼者側は何もすることはありません。

過払い金請求を依頼する流れその3:取り戻す先の金融業者へ受任通知を送る

依頼者から受けた過払い金請求の手続きを、弁護士等が過払い金を取り戻す金融業者に対して、依頼を代理で受けたことを証明する受任通知を内容証明郵便で通知します。

そうすることによって、金融業者は依頼者の今までの取引履歴を開示することと、取り立てをもししているのであれば、即停止しなければなりません。

もし、返済中に個人で過払い金請求したら、取り立てを止めることはありませんので、その違いは理解しておいてください。

過払い金請求を依頼する流れその4:取引履歴書を元に引き直し計算をする

弁護士等からの受任通知が届いた金融業者は、速やかに取引履歴書を送り返さなければなりません。

この期間が1週間から1か月程になります。実際に届いた取引履歴を確認して、依頼者の言った内容と食い違いがないか精査してもう一度引き直し計算を進めます。

もしすでに依頼者が取引履歴を事前に持っているようであれば、手続きはその分早く終わる事が出来ます。

ここでは、過払い金がどれくらい発生するかを、正しい利息で引きなおし計算しなければ、後々に問題になります。

過払い金請求を依頼する流れその5:金融業者と弁護士や司法書士が直接交渉する

過払い金の計算が終わり実際に金融業者と、弁護士や司法書士が直接に示談交渉します。

時には、金融業者とは直接交渉せずに裁判をして話し合いする場合もあります。

直接交渉と裁判交渉によって、過払い金の金額は変わってきますが、どちらも一長一短があるのでそこは依頼者との話し合いで決めることになります。

直接交渉ですと過払い金の金額は妥協する為に少なくなる可能性がありますが、早く問題解決に繋がる事になります。

裁判ですとどうしても期間が長くなってしまい事がネックですが、その分過払い金が大きくなる可能性が高いです。

過払い金請求を依頼する流れその6:金融業者とは問題解決になり過払い金の返還がされる

金融業者との和解交渉が成立したら、金融業者側よりまずは代理依頼受けた弁護士や司法書士の口座に入金されます。

そこから実際に発生した費用等を差し引いて依頼者の指定口座に入金される流れになります。

金融業者の対応にもよりますが、だいたい示談交渉の話し合いがまとまってから、数か月後には過払い金の処理が終了して入金確認までが出来る段取りになります。

過払い金請求から入金までの期間はいつまでか

実際に過払い金請求が金融機関と話し合いが始まり示談交渉が無事に終わるまでには、個人事に関わる取引履歴や金融会社の対応によっては、入金されるまでの期間は変わってくるのが実情です。

ここでは、そんな実際に過払い金請求をしてからどれくらいの期間で過払い金の入金が出来るかをまとめていますのでご覧下さい。

過払い金請求から入金までの間その1:依頼されてからの準備期間が必要

今回は過払い金請求を弁護士や司法書士に依頼した場合の想定で期間を計算します。

依頼者から弁護士や司法書士に依頼されてから、金融機関に開示請求してその返信を元に利息の再計算をします。

ここまでの準備期間として、約2か月程度の期間を必要としていますが、なかには嫌がらせのような金融会社もあるのが現実です。

のらりくらりとして開示請求に応じなかったり先延ばしして返信する事もありますので、2~4か月程も長期化される場合もあります。

本来であれば、開示請求には金融会社は応じないといけない法律があるために最終的には応じますが、早くして欲しい為の罰則が無い為に迅速に対応してくれないパターンもあるのです。

過払い金請求から入金までの間その2:過払い金返還請求から入金までの後半

弁護士や司法書士が利息の再計算をしてから、金融機関に過払い金の返還請求をします。

そこからは、依頼された弁護士や司法書士と金融機関側との交渉になり、話し合いだけでの交渉であれば数回の交渉を挟んで3か月前後で終わる事もあります。

しかし、話し合いがもつれて裁判にまで進展する場合はそこから3~4か月程延びる可能性があります。

各金融会社によって、過払い金の対応が異なってきますので、知識経験がある弁護士や司法書士に任せた方が早くに対処出来るので最短で終わる可能性が高くなります。

過払い金請求のよくある質問リスト

ここでは実際に過払い金請求時に気になった質問や事例等を交えて詳しくお伝えします。

過払い金請求をする事で金融機関から嫌がらせや脅し等のリスクはありませんか

過払い金請求をする事により、請求した本人にも家族や職場にも迷惑が掛かる事はありません。

イメージ的に悪質な嫌がらせや迷惑行為をしているのは、正規の金融業者ではなく悪質な違法業者だったり、昔の街金の一部ではそのような事がありました。

でも現在でそのような行為を起こしたり事態が分かった時には、法律に罰せられてしまうのです。

昨今の金融機関も普通の会社と同じで、問題を起こすと社会問題にまで発展する事があるので表だった行為をする事はないでしょう。むしろデメリットの方が大きいのが現実問題です。

もしも何か問題になったとして最悪の場合は、「業務停止処分」にまで行ってしまうので、会社全体の運営にも支障を来すのです。ただ地味な過払い金交渉の時間の引き伸ばしや金額の値引きは粘り強くしてくる傾向はあります。

なので、嫌がらせや脅し等のリスクはあまり心配する必要はありませんので、過払い金があるのであれば請求する事に問題はありません。

ただ違法業者のヤミ金等であればご自身だけで対処するのは、危険性が高いので弁護士や警察等に間に入ってもらった方が安全ではあるでしょう。

過払い金請求をしたら会社や家族にバレルことは無いのか

基本的には、会社や家族にばれる可能性は低いですが、絶対にばれないという保証はありません。

特に個人で過払い金請求をした場合は、自宅や職場を手続きする際の書類の送付先に指定している場合があります。どこから届いた書類だったり、連絡先を固定電話の自宅や職場にしていれば、自分以外が出る可能性でばれる可能性は高くなります。

もし、弁護士や司法書士に頼めば書類が届いたり電話が金融機関から掛かったりすることは無いので、ばれる事はありません。

また、弁護士等は法律を取り扱う職業でもあるので、第三者に秘密が漏れるような事は気をつけています。

ショッピング利用の場合も過払い金請求は出来るのですか

よく間違われるのがクレジットカードやキャッシングでの借金は全て、過払い金が発生すると思っている人が多いですがそれは間違いです。

自動車クレジットやショッピング利用には利息では無く、手数料、つまり正確には分割手数料になるのです。

キャッシングでの借り入れであれば利息になりますが、ショッピングでの購入であれば分割手数料として、適用される法律が違う事になります。

もし違いがどうしても判断出来ない場合は、弁護士や司法書士に無料相談会等もありますので、聞かれる事をお勧めします。

過払い金請求は弁護士と司法書士の場合は違いありますか

過払い金請求を依頼お願いするときに、弁護士か司法書士のどちらが良いかご相談頂きます。どちらでも過払い金請求の手続きを進める事は可能です。

しかし、司法書士には制限があり、1社につき140万以上の借金がある場合は不可能なのと、過払い金請求の金融業者側との交渉も出来ない現状があります。

一方の弁護士であれば、借金の制限や交渉事や法律相談も全て行えることが出来ます。

もし、借り入れや過払い金の状況がよく分からないのであれば、始めから弁護士に相談から依頼を進める方が効率的にはいいです。

あと、余談として依頼費用は弁護士より司法書士の方が安くで抑えられる傾向となっています。

もし、司法書士で依頼可能なのであれば、料金を押さえたいのであれば司法書士にお願いしてみるのも一つに選択肢になります。

過払い金請求を弁護士か司法書士にお願いする場合の選び方を教えて下さい

弁護士や司法書士に依頼をお願いしようと考えたときに、探し方がまず分からない人が多いです。日頃から弁護士や司法書士等の士業系の人と関わりを日常的に持っている人はそんなにいません。

身近な探し方でまず言えば、知り合いや友達からまず口コミで聞いてみることです。実際の情報を持っている人の方が真実性がネット等よりも高いからです。

伝手が無い場合は、チラシ媒体やテレビ・ネットからの探し方になります。特にインターネットであれば、過払い金請求と弁護士または司法書士と地域名で検索するとたくさんヒットするはずです。

しかし、たくさんのサイトから誰がいいのかは検討がつかないはずです。

見極めるポイントとしては、過払い金請求の案件を今までにしている実績があることが記載されているか、依頼費用や料金見積もり等が詳細に記載されているかどうか等も重要な項目になります。

費用等に関してはあいまいな記載や説明して後で追加費用が発生する事案も聞きます。

後は、実際に気になった専門家の先生に会って自分と相性が良いかどうかがお任せする上で重要になってきます。

過払い金の問題が分かった時に相談はどこですればいいのか

過払い金の相談は、過払い金についての知識や経験が無ければ相談に乗る事は出来ません。

今まで出てきた弁護士や司法書士の人に相談する人がほとんどですが、それ以外でも相談する窓口はあります。

公共的な場所で言えば、県庁や市役所・区役所・公民館等の場所で不定期に、無料相談の形式で相談に乗っていることがあります。

相談に乗ってもらえる相手は、v弁護士会や司法書士会から提携して来られている、弁護士や認定司法書士の先生等がいます。

後は公的機関でもある独立行政法人の法テラスもあります。法テラスとは、日本司法支援センターと言われている所で、過払い金だけでなく他の法律等に関する相談も引き受けている場所になります。

自治体や弁護士会・司法書士会に問い合わせて頂けたら無料相談している日時や場所を教えてくれますので、一度軽く相談してみて下さい。

過払い金請求をする前に事前に知っておくべき事のまとめ

過払い金請求を実際にする前に、事前に知っておくべきことのポイントがお分かり頂けたでしょうか。

まずは、ご自身の今までの借り入れ先や幾らくらいになっているかを整理して、過払い金がどれ位になるかを判断してから過払い金請求をするか判断しても遅くありません。

過払い金請求を有利に進めたいのであれば、弁護士や司法書士にお願いするのも一つの選択肢ですし、自分で手続きや交渉することもいい経験になります。

ただ、確実に有利に過払い金を回収することを目標にされるのでしたら、専門家の弁護士や司法書士に依頼することをお勧めします。