お金を借りる方法を知りたい方のために、当サイトで調査した正しいお金の借り方と、実際の借り方の流れを紹介します。

すぐにお金を借りたい場合は、1時間以内に現金を手にすることができる迅速な借り入れが可能な方法を選びましょう。

どこでお金を借りればいいのかわからない人も、合理的な返し方を探している人も、このサイトの情報を参考にしてください。

お金を借りると聞くと、消費者金融や銀行を思い浮かべますが、それ以外にも金融機関や企業、担保を利用してお金を借りる方法があります。

借り入れの種類によって、借り入れのタイミングや金利、お金を借りるまでの流れが異なるため、目的に応じて適切な方法を選ぶことが大切です。

まず、お金を借りる方法を目的別に挙げてみましたので、ご自身の現状と照らし合わせてみてください。

目的別|お金を借りる全部の方法

| 目的 | 手段 |

|---|---|

| 即日・今日中にお金を借りたい | 消費者金融カードローン |

| クレジットカード | |

| 中小消費者金融 | |

| 少しでも負担額を抑えるために低金利で借りたい | 銀行系カードローン |

| 地方銀行カードローン | |

| ネットバンク | |

| 共済貸付 | |

| ろうきんカードローン | |

| 信金カードローン | |

| JAバンク | |

| 消費者金融の審査は無で借りたい | 質屋 |

| 生命保険契約者貸付 | |

| ゆうちょ銀行の自動貸付 | |

| 生活が苦しくて困っているを理由に借りたい | 生活福祉資金貸付制度 |

| 緊急小口資金 | |

| 臨時特例つなぎ資金貸付制度 | |

| マイクロファイナンス | |

| 今すぐ・急ぎで借りたい | 交番 |

| 親・知人 | |

| 従業員貸付制度 | |

| 利用用途は事業として借りたい | 事業資金貸付 |

| ビジネスローン |

すぐにでもお金を借りたいなら即日融資に対応している消費者金融が手っ取り早い

お金の借り方を知りたい人にとっては、「今すぐ必要」「できるだけ早く借りたい」といった緊急性の高い状況もあるでしょう。

すぐにお金が必要な場合、一番早く借りられるのは、即日融資に対応している消費者金融です。

これから紹介するカードローン業者からお金を借りれば、最短1時間で現金を手にすることができますよ。

すぐにお金を借りたいときにカードローンがおすすめな理由は以下にまとめることができます。

- 手っ取り早くお金を借りることができる

- 手間が少ない!ネット申し込みと身分証明書だけ。

- 仕事が終わったらすぐに、近くのコンビニエンスストアのATMや自動販売機で引き出すことが可能

- 会社への電話確認をする必要がなく、誰にも知られずに借りられ※1

- 返済シミュレーションもネットで簡単におこなえる

* 1 登録の確認は必須であり、電話連絡以外の登録確認方法を選択することができます。

借りたお金をきちんと返済できるかどうか不安な方でも、スマートフォンやPCで返済シミュレーターを使うことができます。

カードローンの最大のメリットは、面倒な手続きなくお金を借りれるところにあります。

以下は消費者金融系カードローンの大手5社をまとめております。

| 融資時間 | 審査時間 | 金利 | 最大借入可能額 | 無利息期間 | |

|---|---|---|---|---|---|

| アコム | 最短1時間 | 最短30分 | 3.0〜18.0% | 800万円 | 最大30日間 |

| アイフル | 最短25分 | 最短25分 | 3.0〜18.0% | 800万円 | 最大30日間 |

| SMBCモビット | 最短即日 | 最短30分※3 | 3.0〜18.0% | 800万円 | 無 |

| プロミス | 最短1時間 | 最短30分 | 4.5〜17.8% | 500万円 | 最大30日間※4 |

| レイクALSA | Web申し込みで最短60分※2 | 申込後、最短15秒で結果表示 | 4.5〜18.0% | 500万円 | 60日間(全額) 180日間(5万円まで) |

* 2 21:00(日曜は18:00)までに契約手続き(必要書類の確認)が完了していれば、当日の振替が可能です。 一部の金融機関、メンテナンス時間を除く

* 3 お申し込みの日時によっては、翌日以降の処理となる場合があります。

* 3 Web明細利用登録とメールアドレス登録の2点が必要です。

利便性と低金利を求めるなら最短30分融資が可能なプロミス

| 融資時間 | 最短30分 |

|---|---|

| 審査時間 | 最短30分 |

| 金利 | 4.5〜17.8% |

| 最大借入可能額 | 500万円 |

| 無利息期間 | 30日間 |

プロミス利用のメリットは以下でまとめることができます。

- 大手5社のなかでも上限金利が17.8%と1番低い

- 初めての利用であれば30日間の無利息期間がある

- 融資までアプリ完結で利用が可能

- お急ぎでお金を借りたい方にもよい借入シミュレーションがある

- 業界最短の最短30分審査、最短30分融資

- Web明細サービスを利用でき、自宅に郵送物が届くことがない

- アプリローンの利用ができ、キャッシュカードがなくてもスマートフォンのみでお金を借りることができる

プロミスは、業界最短の審査時間30分、最短の融資時間も30分という実績を持っています。

プロミスは上限金利が低いので、無駄な利息の支払いを抑えられるのは大きなメリットです。

審査に落ちれば、お金を借りる約束ができないのです。 まずは、簡単なものであれば借りられるかどうかを判断できる「事前審査」を試してみましょう。

※事前審査には、「15秒事前審査」があり、確認後に本審査が必要となります。新規契約時の融資限度額は50万円が上限となっています。

プロミスのアプリローンなら最短1時間で借りれる

プロミスには「アプリローン」という独自のサービスがあり、スマートフォンがあれば、キャッシュカードがなくてもその場でお金を借りることができます。

急な出費にもアプリローンであれば、対応が可能です。

スマートフォンをお持ちの方は、申し込みをしてから最短1時間以内に借入ができます。

また、Web明細サービスもあり、借入や返済などの利用状況を記載したメールが配信されるため自宅に届かないようになっています。

家族や同居している人にお金を借りていることを知られたくない場合にも対応ができます。

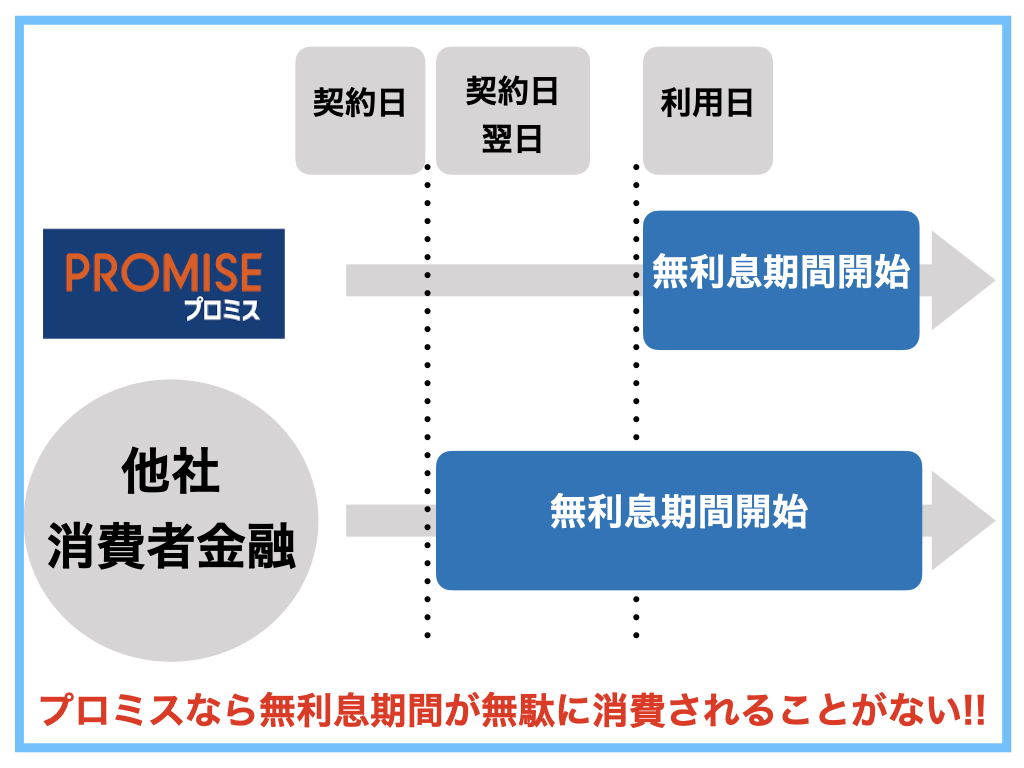

初めてプロミス利用なら "30日金利0円サービス "が適用

プロミスでは、初めて借りる方に限り、30日間の無利息サービスを実施しています。

無利息サービスは他社でも行っていますが、無利息期間に注意が必要です。

プロミスには「初回出金日の翌日から30日間」の無利息期間がありますので、契約後しばらく経ってから利用した場合、利用したその日から30日間無利息の適用が開始されます。

同じく無利息サービスを提供しているレイクALSAでは、無利息期間を「契約の翌日から」としています。 ご契約後に借入しなくても、無利息サービスは期間終了後に自動的に終了します。

つまりプロミスの場合、「審査に通ったけど、やっぱりお金を借りる必要がなかった」という状況になっても無利息期間はスタートしませんので、次回、お金が困った時に無利息を適用することができるというわけです。

プロミスの無利息サービスはメリットばかりです。

仮に審査に不安がある方は、アイフルを検討してみてはいかがでしょうか。

審査が不安な方は、成約率の高いアイフルを検討しよう

| 融資時間 | 最短25分 |

|---|---|

| 審査時間 | 最短25分 |

| 金利 | 3.0〜18.0% |

| 最大借入可能額 | 800万円 |

| 無利息期間 | 最大30日間 |

アイフル利用のメリットは以下でまとめることができます。

- LINEのチャットサービスが存在し、不安なことをすぐに聞くことができる

- 最短融資時間が業界トップクラス。最短25分で借入が可能

- 最大30日間の無利息サービスに対応

アイフルは、最短25分で融資が可能となっており、業界催促の融資実績を誇ります。

最長30日間の無利息サービスにも対応しおり、最短25分で借入が可能です。

| 2021年6月 | 2021年7月 | 2021年8月 | |

|---|---|---|---|

| アイフル | 35.8% | 34.8% | 33.9% |

新規成約率は、新規獲得件数(契約に至った顧客数)/申込者の総数、で求めることができる。要は、申し込んだ人のうち何人が審査に通ったかの割合を示します。

アイフルは、上記の表からもわかるように、約4割近くの人が審査通過していることがわかります。

「審査が不安」という方であれば、アイフルを最初に検討することをおすすめします。

電話連絡無しのSMBCモビットであればバレずに借りれる

| 融資時間 | 最短即日※ |

|---|---|

| 審査時間 | 最短30分※ |

| 金利 | 3.0〜18.0% |

| 最大借入可能額 | 800万円 |

| 無利息期間 | 無 |

※審査・融資時間は、申込みの曜日や時間帯によっては翌日以降での取り扱いとなる場合がございます。

SMBCモビット利用のメリットは以下でまとめることができます。

- Web完結であれば、勤務先への電話連絡無しで借入が可能

- 返済する度にTポイントが貯まる

- 三井住友銀行のATMなら手数料が無料

カードローンの審査の際には、金融業者から電話がかかってきて、あなたが本当に働いていて返済できるかどうかを確認されます。

勤務先での在籍確認は一般的に行われているため、お金を借りていることが会社にバレるとトラブルになる人が多いです。

SMBCモビットは、消費者金融カードローンの中で唯一「バレたら大変」という問題に取り組んでおり、ホームページには"Webで申し込めば電話連絡なしで借りられる"と書かれています。

SMBCモビットは、Webでの申し込みが完了すると、会社や自宅に電話をかけることなく、すぐにお金を借りることができます。

他社と違って無利息期間がないというデメリットはありますが、とにかくこっそりとお金を借りたい!という人にはぴったりのカードローンです。

最短30分で借入可能!アコムなら金利0円で30日間借りられる

| 融資時間 | 最短1時間※ |

|---|---|

| 審査時間 | 最短30分※ |

| 金利 | 3.0〜18.0% |

| 最大借入可能額 | 800万円 |

| 無利息期間 | 最大30日間 |

※審査・融資時間は、申込みの曜日や時間帯によっては翌日以降での取り扱いとなる場合がございます。

アコムの利用のメリットは以下でまとめることができます。

- 契約日から30日間、金利0円で借りることができる

- 利用者数No.1の信頼がある

- 自動契約機(むじんくん)の設置台数は、消費者金融のなかで1番多い

- カードローン付きのクレジットカードも存在する

- 3秒診断で借入前にテスト診断ができる

- 土日祝日24時間のキャッシングもできる※

※各金融機関の受付時間によってはご利用いただけない場合があります。

「今すぐにお金を借りたい!」そういった方には、アコムがおすすめです。

ホームページに"最短30分の診断"と記載されているように、アコムは業界最速の審査を行っているのが特徴です。

"3秒診断"の結果で、借入ができると表示されたら今すぐ申し込むことをお勧めします。

また、お金を借りることに慣れていない人は、人気のある金融機関でお金を借りたいと思うかもしれません。

消費者金融で最も利用されているのは、三菱UFJフィナンシャル・グループの子会社であるアコムで、利用者数はなんと152万人。

この数字は、消費者金融を利用する人の約10人に1人がアコムを利用しているということになります。

利用者が多い理由は、借りる前の簡単な"3秒診断"や"24時間対応の振込キャッシング"など、サービスが充実しているからです。

お申し込みの前に、「3秒診断」で合格するかどうかの仮診断ができます。

アコムでは、申し込み前に実際に借りられるかどうかを診断する「3秒診断サービス」を実施しています。

サイトにアクセスして「3秒診断」を選択したら、年齢や年収、他社からの借り入れ状況などを入力すると、すぐに同じ画面に結果が表示され、借りられる可能性が高ければ、そのまま申し込むことができます。

アコムでは利用者が多いことを利用して、過去のデータベースと照合して独自のチェックを行っています。 3秒診断に合格していれば、本審査でも合格する可能性が高いです。

※3秒診断は仮診断であり、本診断に合格しない場合があります。

アコムはクレジットカードを発行できる唯一の消費者金融

アコムはクレジットカード(ACマスターカード)を発行できる唯一の消費者金融であり、カードローンだけでなくクレジットカードキャッシング枠も利用できるようになります。

ただし、現在のクレジットカードの利用状況によっては、ACマスターカードの審査に通るのが難しい場合もありますので、審査に不安がある方は、最初からアコムのカードローンに申し込むことをおすすめします。

アコムはカードローンと違い、30日間金利0円サービスを使って借りられます。

無利息期間は契約日の翌日からなので、申し込んでお金を借りたい人にはおすすめです。

ただし、無利息サービスの期間を見てみると、5万円から10万円程度の少額融資ならば、ALSAレイクが圧倒的に優れています。

最長の無利息期間を実現!少しでも負担減でお金を借りたいならレイクALSA

| 融資時間 | Web申込で最短60分融資が可能 |

|---|---|

| 審査時間 | 申込後、最短15秒で審査結果を表示 |

| 金利 | 3.0〜18.0% |

| 最大借入可能額 | 800万円 |

| 無利息期間 | 最大30日間 |

レイクALSA利用のメリットは以下でまとめることができます。

- 無利息期間を選ぶことができ金利負担を抑えることができる

- 5万円までの借入であれば金利0円で借りることができる

- レイクALSAのアプリはカード不要でスマホのみで借りれる

- 新生銀行カードローンATMを利用すると手数料が無料

- 返済の3日前に返済日をメールで教えてくれる

レイクALSAは、無利息期間を設けている唯一のカードローンです。

- 5万円を超える借入:60日間金利0円 ※2 ※3

- 5万円までの借入:180日間金利0円 ※1※3

※1 契約額が1〜200万円未満の場合

※2 インターネットでお申し込みの方で、契約金額が100万円以上200万円未満の方 Web以外申込者は60日間の無利息期間を選択できません。

※3 初回契約の翌日に無利息となります。 無利息期間終了後は、通常の金利が適用されます。「30日間無利息」「60日間無利息」「180日間無利息」を同時に利用することはできません。 200万円以上の契約で30日間無利息。

60日間という無利息期間は、カードローン会社の中では最長です。 他社と比較して、30日以上無利息で借りることができます。

5万円から10万円程度の少額融資を受けたい方や、月々の負担を減らしたい方は、180日間無利息0円サービスを利用することで、無駄な利息を減らすことができます。

一方、20万円以上の借り入れを検討している場合は、60日間無利息を利用した方が最終的な利息は少なくて済みます。

借りたい金額や返済回数によって金利が変わるので、まずは「無利息シミュレーション」を使って借り入れプランを確認してみましょう。

レイクALSAは、2018年に「レイク」からリニューアルし、無利息期間を他社よりも長くすることで、利用者の増加を目指します。

以下の状況の場合、レイクALSAを検討することをおすすめします。

- 職場の飲み会、交流会で3万円は必要

- 冠婚葬祭で10万円は必要

- 知人に5万円借りているから返したい

また、他にも新生銀行を普段利用している方には新生銀行カードローンATMであれば手数料も無料になります。(おおよそ110円〜220円)

長期的に利用を考えている方であれば手数料だけでも数千円に上ります。

レイクALSAは他にも親切で、なんと返済予定日の3日前に返済日をメールで教えてくれます。

消費者金融でお金を借りている人には返済日を忘れてしまう、といったことがあると思います。特に複数社にまたがって借入をしている人は特に。

返済予定日に返済ができないと滞納・延滞になり、仮にそのまま2〜3ヶ月経ってしまうとブラックになってしまうというリスクもあります。

ちゃんとメールでお知らせをしてくれるのは嬉しいポイントです。

では、ここで各消費者金融ごとにメリットや特徴を以下の表にまとめましたので、これから「借入をしたい」といった方はご参考ください。

| 特徴・メリット | |

|---|---|

| プロミス | 上限金利が一番低く、融資までアプリで完結でき最短30分融資と利便性に優れている。 |

| アイフル | LINEチャットサービスなどのサポート面が充実しており、最短25分融資と融資スピードはトップを誇り成約率は、申し込んだ人の約4割が契約に至っているという高い契約率を誇る。 |

| SMBCモビット | Web完結であれば、勤務先への電話連絡無しで借入が可能。返済時にはTポイントも付与される。 |

| アコム | 1番全国の利用者が多く信頼性が高い。自動契約機の設置台数も1番多く、カードローン付きのクレジットカードもあり最短3秒診断で審査のテスト診断も可能。 |

| レイクALSA | 無利息期間を選ぶことができるため、目的によって金利の負担額を抑えることができる。返済日をメールで教えてくれるなどサービスも充実。 |

即日融資のコツと借り方を見る

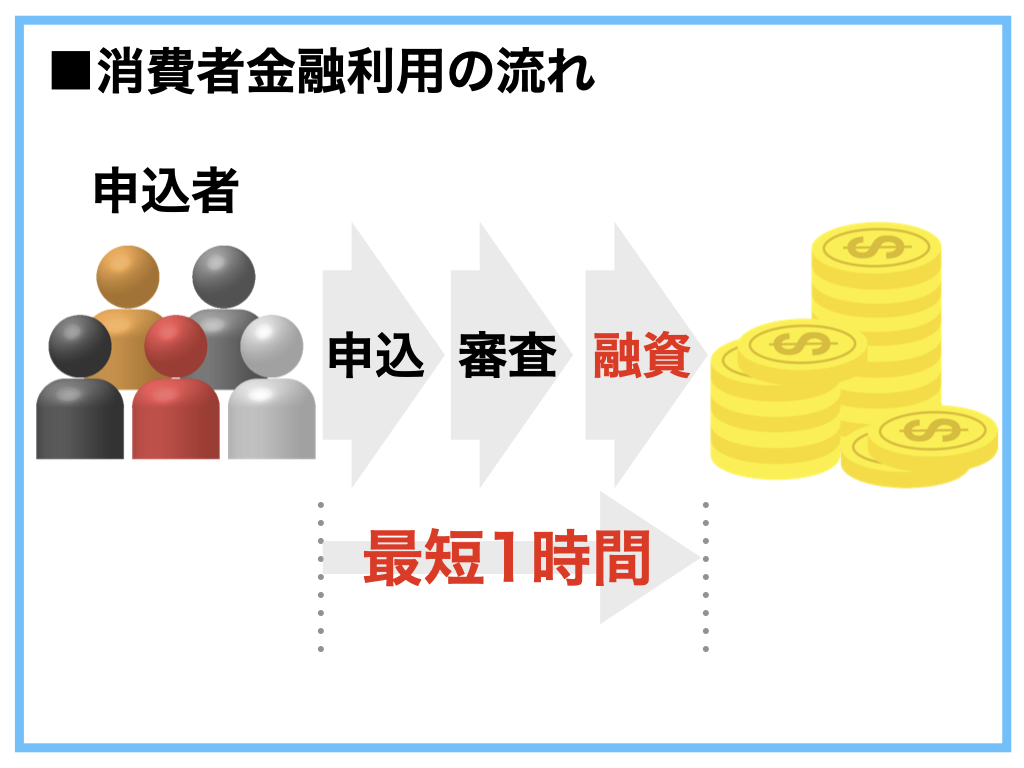

即日融資のカードローンで借りる場合、基本的な流れは以下の通りです。

- 消費者金融サイトからのオンライン申し込み

- カードローンの審査結果を待つ

- 契約後にスマートフォンで本人確認を行う

- 窓口や提携ATMでローンを引き出す

借り方の手順をさらに深掘りして説明します。

1.Webサイトからの申し込み(Web経由)

カードローンの申し込み方法には様々なものがありますが、WEB申し込みが一番早いです。

- カードローンの申込方法を以下にまとめております。

- オンライン(ネット)申し込み

- お店の窓口・店頭

- 電話申し込み

- 郵送でのお申し込み

自動契約機や窓口で直接申し込みをしても、即日融資が可能です。 ただし、審査の間はお店で待たなければならないし、営業時間が限られているお店もあるので、早めにネットで申し込んだほうがいいでしょう。

24時間365日、オンラインで受け付けているところが多いので、その場で申し込んでそのまま審査を受けることができます。

2.本審査の結果を待つ

申し込みが完了すると、最短で30分ほどで審査を終えることができます。

勤務先への在籍確認は常に本審査中に行われるため、即日融資を希望する場合は、オフィスに電話で連絡を受けることをお勧めします。

職場への電話連絡を希望しない場合は、在籍確認をせずにカードローンを選択することができます。

3.契約・本人確認

審査が通過後、返済方法の選択や契約のための本人確認を行います。

- 運転免許証

- パスポート

- 個人番号カード(顔写真付き)

- 健康保険証+「住基カード」「公共料金の領収書」「納税証明書」など

(どちらか1点)

- 源泉徴収票(昨年分)

- 給料明細書+賞与明細書(直近2ヶ月分+1年分の賞与

- 市民税・県民税の額決定通知書(直近1年分

- 収入証明書(直近の1年間のもの

社会人やアルバイトなどの「パートタイムの収入がある人」は、通常、源泉徴収票や給与明細書などで収入を証明します。

これらの書類を紛失した場合は、「収入証明書」を利用することができます。 所得証明書は、地方自治体の役所で入手できます。

個人番号カードをお持ちの方は、全国のコンビニエンスストアで購入できますので、ぜひご活用ください。

融資額が50万円以下の場合や、他社からの借り入れがない場合は、本人確認書類のみとなります。50万円以上のお借入をご希望の場合は、収入証明書が必要となります。 収入証明書不要のカードローンをご希望の場合は、ご融資額を50万円以下にしてください。

本人確認書類が不足している場合、再審査が行われてしまいますので、当日の対応が難しい場合があります。

このとき、契約時に本人確認ができるように、上記の書類を用意してください。

4.窓口・提携ATMでのお引き出し

プロミス、SMBCモビット、レイクALSA、アイフルの場合は、カードがなくてもお金を利用できるので、セブン銀行のATMですぐに取引ができます。

アコムの場合、カードを受け取る必要があるので、自動契約機にてカードが発行されてからATMでお金を引き出すことができます。

ATMに対応している手数料やローン会社はATMによって異なりますので、事前に確認しておきましょう。

すぐにお金を借りたいときにはアプリ!その日のうちにATMで借りられる

今すぐお金を借りたい方は、消費者金融が提供するアプリをご利用ください。

- SMBCモビット:SMBCモビット公式アプリ

- プロミス:プロミスアプリローン

- アイフル:アイフル公式アプリ

- レイクALSA:e-アルサ

- アコム:myac

アプリから申し込めば、その日のうちに借りられます。 カードなしで現金を引き出せるスマートフォンATMは、セブン銀行とローソン銀行(プロミスとアイフルのみ)に対応しています。

ただし、アコムではアプリからの借り入れには対応していませんのでご注意ください。

消費者金融以外にも、以下のように貸し出しに特化したアプリがあります。

- LINEポケットマネー

- メルペイスマートマネー

- J.Score

- PayPay

- FamiPayローン

内容によっては、消費者金融に比べて金利が抑えられた状態で付与されることもあります。一番よく使うサービスがあれば検討してみてください。

*レイクALSAは、2020年12月23日(水)をもって、7つの銀行ATMを利用した「スマホATM取引」によるお借入を終了しました。(2021年9月18日現在)

アプリ以外にも今日中にお金を借りたい人であれば、「クレジットカードのキャッシング」も選択肢の一つです。

クレジットカードにキャッシング機能が付いていれば即日融資が可能

現在、クレジットカードをお持ちの方で、そのカードにキャッシング機能が付いていれば、「キャッシング枠」を使って即日融資を受けることができます。

■クレジットカードでの借入のメリット

- 未成年でもお金を借りられる唯一の方法

- コンビニやATMで簡単にキャッシングできる

- 海外でお金を借りたいときに現金を使うことができる

即日現金引き出しに対応したクレジットカードをお持ちの方は、提携銀行のATMやコンビニエンスストアでお金を引き出すことができます。

クレジットカードでキャッシングできる金額は、ショッピング枠の利用状況次第

クレジットカードには「ショッピング枠」と「キャッシング枠」が存在します。キャッシングで借りられる限度額は、カードの総利用限度額とショッピング枠で使用した金額によって決まります。

ショッピング枠の利用が多いと、キャッシングできる金額が減ってしまうので、お金を借りるならカードローンの方が自由度が高いと思います。

既存のクレジットカードを使って出金枠を申請しないと、即日でお金を借りることが難しくなります。

信販系クレジットカード会社のローンも利用可能

信販系クレジットカード会社は、独自のカードローンサービスを提供しています。

信販会社が処理するカードローンの例としては…

| カード会社 | 商品名 | 金利 | 限度額 |

|---|---|---|---|

| 三井住友カード株式会社 | 三井住友カードカードローン | 1.5~15.05% | 900万 |

| 株式会社ジェーシービー | JCB CARD LOAN FAITH | 4.4〜12.5% | 500万 |

| 株式会社オリエントコーポレーション | カードローン「CREST」 | 4.5〜18.0% | 500万 |

| 三菱UFJニコス株式会社 | ローンカード | 6.0~17.6% | 500万 |

| 株式会社クレディセゾン | MONEY CARD | 8.0~15.0% | 300万 |

クレジットカードに付帯しているキャッシングと違う点は、「金利」と「付帯サービス」です。

クレジットカード会社が発行していますが、カードローン専用のため、当然ながらクレジットカードとして使用することはできません。

しかし、クレジットカードのキャッシング枠よりもローンカードを利用した方が良い場合ももあります。

例えば、JCBでは、キャッシングでクレジットカードを利用すると15.0%~18.0%の金利になりますが、カードローン「FAITH」を利用すると4.4%~12.5%に抑えることができます。

また、三井住友カードローンは、返済履歴に応じて最大1.2%金利が下がるというメリットがあります。

最初からお金を借りることを目的としている場合は、クレジットカードではなく、カードローン専用のサービスに申し込むのがよいでしょう。

ただし、カードを持っていないとお金を引き出すことが難しくなるので、即日融資はできないことを覚えておいてください。

* 三井住友カード カードローンは、登録時に初回振込サービスをお申し込みいただくことで、カードが届く前にお借り入れが可能です。

銀行カードローンは、低金利で借りられる代表的な方法

低金利で少しでも負担を少なくお金を借りたいなら、真っ先に銀行カードローンを検討するべきです。

■銀行で借りることのメリット

- おおよそ消費者金融よりも3%以上の低金利でお金を借りることができる

- 口座があれば、面倒な書類作成なしですぐに借りられる

- お金を借りる目的が既にあるなら借りやすい

消費者金融を上限金利で比較すると、ほぼ3.4~4.5%の差があることがわかります。

■国内銀行カードローンの金利

| 銀行カードローン名 | 金利 | 融資限度額 |

|---|---|---|

| 三菱UFJ銀行「バンクイック」 | 1.8~14.60% | 500万 |

| 三井住友銀行カードローン | 4.0~14.50% | 800万 |

| みずほ銀行カードローン | 2.0~14.0% | 800万 |

| りそな銀行カードローン | 3.5~13.50% | 800万 |

例えば、りそな銀行で10万円を30日間借りた場合、消費者金融の利息18.0%を比較した場合、その利息の差は300円にもなります。

仮にりそな銀行と消費者金融の金利18.0%(実質年利)で比較してみましょう。ただし、返済期間によっても変わってきますので、ご参考程度でご覧ください。

| 借入額 | 毎月の利息額 | |

|---|---|---|

| - | りそな銀行(13.5%) | 消費者金融(18.0%) |

| 10万円 | 1,125円 | 1,500円 |

| 30万円 | 3,375円 | 4,500円 |

| 50万円 | 5,625円 | 7,500円 |

| 100万円 | 11,250円 | 15,000円 |

| 300万円 | 33,750円 | 45,000円 |

借入額が100万や、借入期間がさらに伸びる場合は、借入期間や借入額によっては、1万円以上の差が出ることもありますので、低金利で借りるのが一番です。

口座無しでも申し込み可!「バンクイック」

銀行からの借り入れを検討されている方は、三菱UFJ銀行本店で取り扱っている「バンクイック」をお選びください。

金利は14.6%と消費者金融よりも優遇されており、大手銀行でありながらWebからの申し込みにも対応しているのが特徴です。

店頭に出向く必要はなく、三菱UFJ銀行の口座をお持ちでない方でも、どなたでも24時間365日オンラインでお申し込みいただけます。

全国の三菱UFJ銀行ATMだけでなく、セブン銀行やローソン銀行のATMでも引き落としや返済が可能です。 ATM利用手数料が無料なので、とても使いやすいです。

ただし、消費者金融などの無利息サービスは提供していません。

借りたい金額によっては、消費者金融で借りて無利息期間内に返済したほうがいい場合もあります。

お金を借りるという目的があれば、銀行からお金を借りた方が楽かもしれません

銀行では目的別のローンを用意しており、借り入れ目的が明確であれば審査に通りやすいというメリットがあります。

■具体的な目的の例

- 車を買うための住宅ローン

- 挙式・前撮り費用のブライダルローン

- 家、マンション購入のための住宅ローン

- 学費や入学金に充てる教育ローン

- 家具の購入や旅行資金のためのローン

銀行カードローンでの即日融資は難しい

銀行カードローンは、即日融資への対応は不可となります。

その理由は以下となります。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。家族らの申し出で貸し付けを自粛することも検討。銀行カードローンは利便性の高さを売りに急膨張してきたが、過剰貸し付けとの批判もあった。銀行の営業は転機を迎え、融資残高の伸びが抑えられる可能性が出てきた。

引用元:日本経済新聞

銀行からお金を借りる場合、最短で1週間、最長で1ヶ月かかります。 すでに銀行口座をお持ちの方でも、即日では難しい場合があります。

住まいが関東地方なら大手と同じ条件の地方銀行カードローンが選べる

銀行カードローンには大きく分けて、大手銀行、地方銀行、ネット銀行の3つがありますが、貸し出し条件の良い地方銀行や大手銀行が増えています。

特に、関東にお住まいの方は、地元の銀行を利用することで、金利や審査面において重宝される場合もあります。

| カードローン名 | 金利 | 融資限度額 | 申込対象地域 |

|---|---|---|---|

| 横浜銀行カードローン | 1.5~14.6% | 1,000万 | 千葉県、東京都、茨城県、埼玉県、神奈川県に住所・勤務先がある方 |

| 千葉銀行カードローン | 1.5~14.8% | 800万 | 千葉、東京、茨城、埼玉、神奈川(横浜、川崎)に住所がある方 |

| 群馬銀行フリーローン | 4.9~14.8% | 700万 | 当行営業地域内にお住まいか、お勤めの個人の方 |

| 武蔵野銀行カードローン | 4.5〜14.8% | 500万 | 当行営業エリア及び東京都内に勤務先またはご自宅があること |

| 足利銀行カードローン | 4.5〜13.8% | 500万 | 栃木県、群馬県、埼玉県、茨城県、福島県 |

地方銀行のメリットは、最寄りのATMを利用すれば手数料が無料になることです。

最寄にATMがあれば無料で借入・返済ができますし、最近では地方銀行でもコンビニ借入・返済に対応しているところが増えています。

月々の返済額は約2,000円と低額なので、口座をお持ちでない方でも気軽にお申込みいただけます。

地方銀行ではありますが、店頭に行かなくても、早ければ翌日には審査の結果がわかるところも増えてきました。

どうしても銀行でお金を借りたい、かつ即日でという場合は、大手銀行や地方銀行ではなく、ネット銀行で借りるという方法もあります。

インターネットバンキングであれば最短で翌日には融資を受けることも可能

ネット銀行のカードローンは、お金を借りるのにとても有益な方法です。

■インターネットバンキングでの借入のメリット

- メガバンクよりもさらに低い金利

- 24時間借りることができ、いつでも振り込み借入が可能

- インターネットバンキングのみ、借入でポイントやマイルが貯まる

- 振込・出金手数料無料

- 楽天銀行では、会員特典として

店舗を持たないインターネットバンキングは、大手銀行に比べて柔軟性が高いことが多いです。

通常は1週間以上かかる銀行カードローンも、インターネットバンキングを使えば最短で翌日には借りられます。

インターネットバンキングは、一般的な銀行よりも低い金利でポイントやマイルを貯めることができるのが特徴です。

特に最低金利が低いので、多額の借り入れを予定している方や、長期間の借り入れを予定している方は、インターネットバンキングの利用をお勧めします。

| インターネットバンキング | 金利 | 融資限度額 |

|---|---|---|

| ソニー銀行カードローンMONEYKit | 2.5~13.8% | 800万 |

| イオン銀行カードローン | 3.8~13.8% | 800万 |

| 住信SBIネット銀行カードローン | 1.59~14.79% | 1,200万 |

| 楽天銀行スーパーローン | 1.9〜14.50% | 800万 |

ネットバンクは店舗を持たないからこそ、金利を下げることができるのです。

- 申し込み

- 借り入れ

- 追加融資

- 問い合わせ

まで、すべての手続きをオンラインで行うため、店舗の維持費や人件費がかかりません。

また、Web明細を利用してコストを削減したり、広告費のかからないオンライン広告を利用したりするなどの要素もあります。

インターネットバンキングで簡単に融資を受けることができるため、融資の目的によっては内容が制限される場合があります。 例えば、中古物件は担保不足と判断されることが多く、借り入れができません。

楽天銀行スーパーローンなら豊富なキャンペーン

楽天銀行スーパーローンは、低金利でできるだけ早くお金を借りたいという方におすすめの借り方です。

スマートフォンだけで申し込みが完了するほか、楽天会員の方も簡単に申し込みができます。

※楽天会員以外の方も応募可能です。

豊富なキャンペーンも魅力的で、時期によっては入会や借り入れで3万円分近くのポイントを獲得できます。楽天銀行の活動内容は、申し込みページで確認できます。

仮に定期預貯金等、担保がない場合は、ろうきんだと低金利で借りれます。

未成年も可!低金利で借りられる ろうきんカードローン "マイプラン"

■ろうきんでの借入のメリット

- 銀行よりも低い金利でお金を借りることができる

- 年収150万円以上であれば、年収が低くても借りられます。

- アルバイトの学生やパートの主婦でもお金を借りられる

銀行よりも低金利であることが一番のメリットです。

ろうきん(労働金庫)は、営利目的の消費者金融や銀行とは異なり、組合員が共同で運営しているため、低金利で貸し出すことができます。

労働金庫の金利は3.8~8.0%で、消費者金融の半分程度です。 例えば、東海3県で利用できる「東海労働金庫」の年利は約4.0%(労働組合員は3.5%)。

審査によって金利が決まる消費者金融とは異なり、労働金庫の金利や保証料、割引などは会員であるかどうかで決まります。

また、未成年者でも親権者の同意があれば融資を受けられるなど、労働金庫ならではのメリットもあります。

アルバイトで月に12万5千円の収入があれば(年収150万)、融資を受けられるチャンスがあります。

一方、低金利での借入となるため審査の難易度は高く、仮審査→本審査の2段階で行われます。 したがって、お金を手にするまでに約2週間かかると想定されます。

営利を目的としない金融機関には、他にも信用金庫が存在します。

信用金庫のカードローンは、銀行よりも低金利で借りられる

■信用金庫での借入のメリット

- 金利は銀行より若干低い

- 個人事業主やフリーランスの方のための簡単な借り入れ

- 労働金庫のような営利を目的としない金融機関は、信用組合です。

ローンの種類は銀行とあまり変わりませんが、銀行と違って営利を目的としていないため、低金利で借りられるというメリットがあります。

信用金庫は「地域社会の発展に貢献する」という理念に基づいて運営されていることから、中小企業やフリーランスの方でも審査に通りやすいことが挙げられます。

信用金庫がある対象地域でしか借りられない、会員にならないといけないなどのデメリットはありますが、低金利で借りたい方は候補に入れてみてはいかがでしょうか。

ただし、信用金庫の審査には最大で2ヶ月かかることがあります。 この方法は、即日融資を希望する人には向いていません。

JAバンクは、労働金庫や信用金庫に似ています。 JAの組合員であれば、労働金庫よりも1週間ほど早くお金を借りることができます。

JA組合員ならおすすめ!JAバンクで銀行よりも低い金利で借りられる

■JAバンクでの借入のメリット

- 銀行よりも金利が安い

- JA組合員であれば、借りられる

- 未成年者でも親権者の同意があれば借りられる

JAの特徴は、低金利で借りれるということです。

JA(農業協同組合)では、主に農業従事者を対象に融資を行っています。3.0~10.0%程度の低金利であるため、低金利でお金を借りたい人におすすめです。

ただし、JAバンクでお金を借りる場合は、会員になる必要があります。

- JA正組合委員:農業従事者

- 準会員:JAに支払う非農業従事者

キャッシュフローシステムが良いため、JAは低金利でお金を借りることができます。

JAは、組合員からお金を集め、それを使って融資や運営を行っています。 組合は営利を目的としていないため、組合員の信頼を得て低金利で貸し出すことができます。

ここで注意したいのは、JAの金利は地域によって異なるということです。組合員の出資に基づいて資金を調達するため、組合員の人数や出資額に応じて融資額が変わります。

例えば、福井県の金利は年3.0%と非常に低く、北海道の平均金利は年5~10%です。

住んでいる地域のJAバンクでしか借りられませんので、最寄りのJAバンクの金利を確認しておくと良いでしょう。

地域によっては、ネット銀行で借りるのと同じくらいの金利になることもあります。

また、以下のようなデメリットもあります。

- 鋭利目的では使用しないため、審査通過のハードルが高い

- 借りるまでに約1週間かかります

- 非組合員の方は、まず加入しないといけない

現在、組合員は約1週間でお金を借りることができますが、組合員でない場合は、まずは組合員になりましょう。

農家ではない人が入会するには出資(1万円以上)が必要なので、すぐにお金を借りたい人にとっては痛い出費になります。

また、出資して加入しても、審査に落ちて融資を受けられないケースもありますので、農家でない方は注意が必要です。

これまで紹介した借入方法であれば審査に合格さえすれば比較的簡単にお金を借りることができます。最短で手軽に借りたい方には、最適な方法です。

審査に通るか不安な人のための無審査で簡単に借りられる方法

銀行や消費者金融の場合、借金を肩代わりする必要があるため、必ず審査が必要になります。その方に返済能力がなければ、お金を貸すこと自体がリスクとなってしまうからです。

審査を受けずにお金を借りる方法は3つあります。

- 質屋でお金を借りる

- 生命保険の契約者貸付

- 郵便局での自動貸し出し(ゆうちょ銀行)

上記の方法は、すでに担保があるお金の借り方なので、審査なしでお金を借りることができます。

それでは、それぞれを詳しく見ていきましょう。

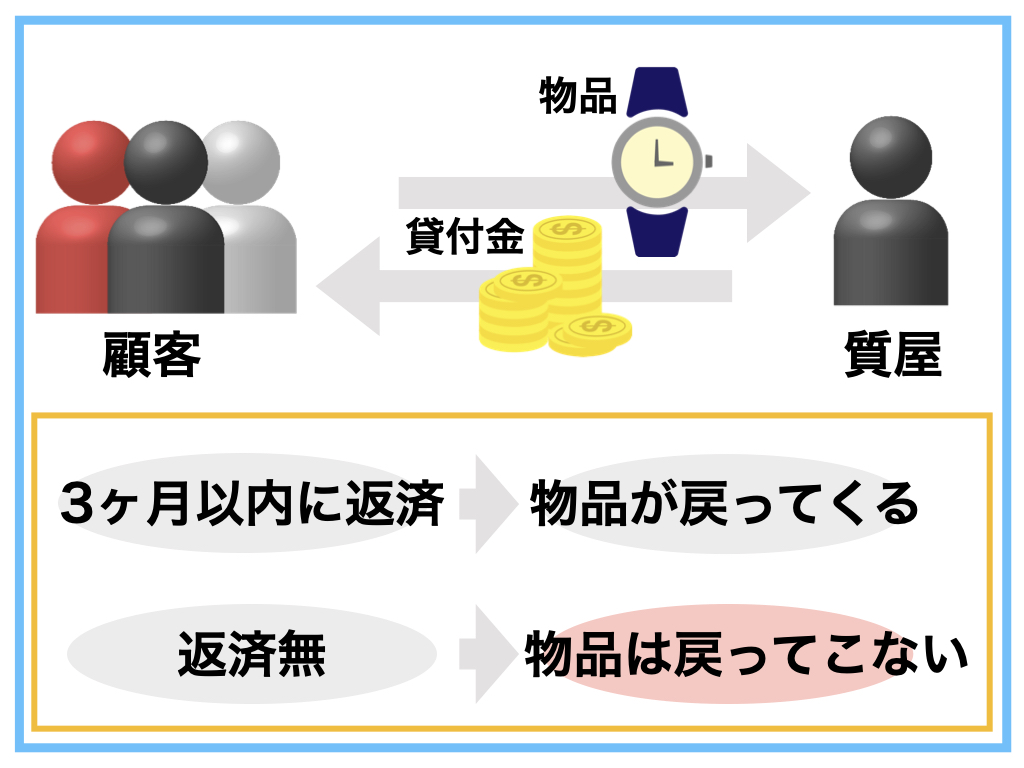

まず、審査に通るかどうかわからず、無審査で簡単にお金を借りる方法を探している人は、質屋に行くという方法もあります。

審査を受けずに少額のお金を借りたい場合は、質屋でお金を借りれる

質屋でお金を借りるには、ブランド品などを担保として預けることによりお金を借りることができます。

一般的な買取業社の場合、買い取るだけですが、質屋の場合は借りたお金を返済すれば、自分の商品が返ってきます。

質屋の利点は、品物さえあれば審査なしで最短30分でお金が手に入ることです。

質入が可能な商品を持ってさえいれば、消費者金融でお金を借りるのと同じくらい早く現金を手に入れることができます。しかも審査無しです。

ただし、借りられる金額は商品価格の8割程度が目安です。

10万円程度の時計を買い取ってもらえるとしたら、8万円までしか借りることができません。

1万円から3万円程度の少額の借り入れであれば、ちょっとしたブランド品ですぐに借りれます。一度、自宅にある物で価値がありそうなものはないか探してみると良いでしょう。

加入済みの生命保険に契約者貸付制度があれば審査を受けずに即日で借りられるかも

審査がないだけでなく、新たに個人情報を登録する必要もないため、保険会社によっては最短2分で借りられることもあります。

契約者貸付制度を導入している代表的な保険会社をご紹介します。

| 保険会社名 | 融資時間 | 金利 |

|---|---|---|

| 日本生命 | 最短2分 | 3〜3.75% |

| 第一生命 | 即日 | 3~5.75% |

| ソニー生命 | 翌営業日 | 2.5~4% |

| メットライフ生命 | 最短3営業日 | 2~6.25% |

生命保険の契約者貸付制度は、他にもメリットが存在します。それは、いざという時にお金が必要になった時に、生命保険を解約してお金を作ろうとする人もいますが、解約しなくてもいいということです。

積立保険では、早期に解約すると元本割れして損をしてしまうので、契約者貸付制度を利用してお金を借りながら契約を継続することが可能です。

また、解約返戻金を得る範囲でローンを組むことができるため、無理な貸付もされないような仕組みになっています。

生命保険には、契約者貸付でお金を借りるだけでなく、

- 積立配当金

- 据置祝い金

など、必要なときに資金を引き出せる仕組みがあります。

新たに保険に加入し、積立金が少なく、借りられない可能性がある場合は、改めて契約内容を確認しましょう。

契約者貸付制度は、解約返戻金の70~90%(保険会社によって異なる)が限度となります。

特徴は、一括払い、分割払い、時限月払いなど、返済方法を契約者がある程度自由に決められることです。 ただし、返済期間が長ければ長いほど、支払う金利は高くなりますのでご注意ください。

融資までのスピードよりも低金利を重視するなら、ゆうちょ銀行やJAなどの選択肢があります。

貯金をしていればゆうちょ銀行の自動融資も利用可能

■ゆうちょ銀行の自動貸付での借入のメリット

- 定額貯金・定額預金が担保となるので組んでいれば借りることができる

- 金利が低い

自動引き落としの最大のメリットは、なんといっても金利の安さです。

金利は、定額貯金を組んでいる期間によって変動がございます。例えば、定額貯金を6ヶ月以上、1年未満組んでいる方は、金利がなんと0.002%となります。

参考:ゆうちょ銀行HP

消費者金融から年率18%の金利で借りた場合、月々の金利は1.50%となります。一方、自動融資(定期貯金担保の場合)の月利は0.0425%なので、10万円借りた場合、月利の差は単純計算で1,458円になり、1年続くとその差は1万8千円にもなります。

定額の貯金(定期貯金)を担保にするため、審査の必要がなく、申し込めば自動的に融資が受けられるのがメリットです。

通常のお金の引き出しや預け入れと同じように利用できるので利便性も非常に高いですが、期限内に返済しないと定額貯金(定期貯金)が解約されてしまうので注意が必要です。

自動引き落としとは、ゆうちょ銀行だけでなく、一般の銀行からもお金を借りることができるシステムのことです。 ただし、金利はゆうちょ銀行よりも高い場合が多いので、各機関の公式サイトで確認してください。

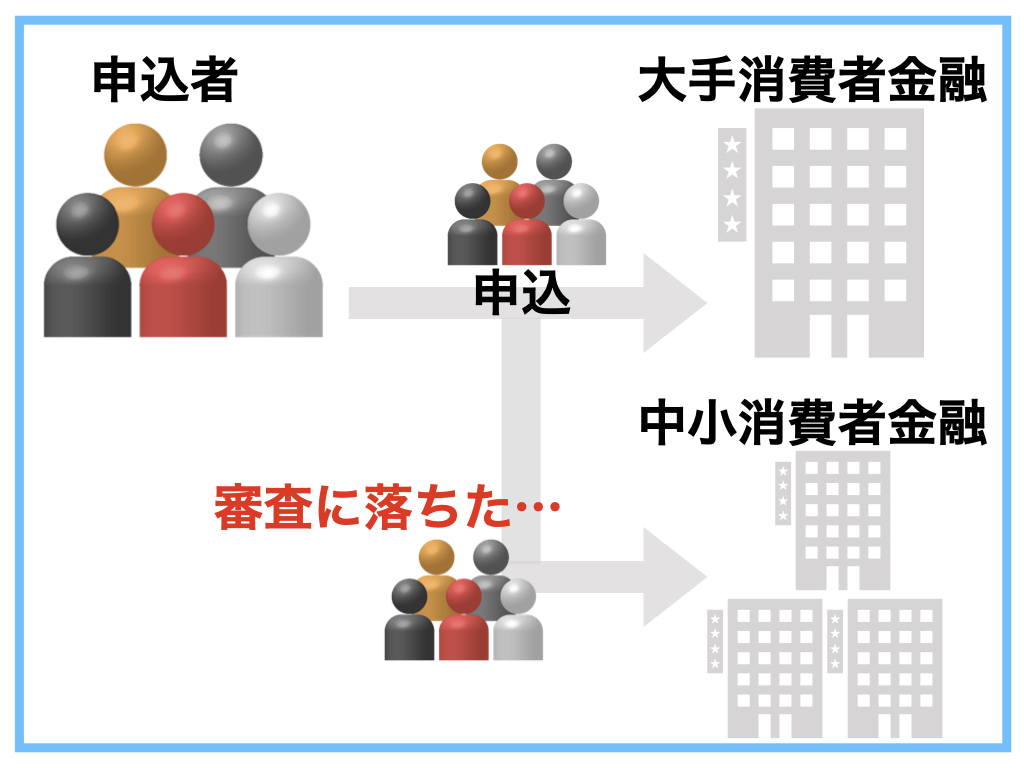

審査が不安!中小消費者金融であれば借りられる可能性も高い

アコムやプロミスなどの有名な大手の消費者金融の審査に通過していない人は、中小規模の消費者金融(いわゆる街金)の審査だと通過する可能性が高いと言われています。

これは、中小規模の消費者金融の多くが地域密着型で事業を展開しており、大手では審査に通らない人を顧客の対象としているので、審査の難易度が比較的、低く設定されています。

ただし、中小消費者金融を利用する上で注意するべき点もあります。それは、違法に運営されている金融会社が紛れ込んでいる可能性があるということです。

安全な消費者金融を見極めるためにも、金融庁の"登録貸金業者情報検索サービス"にて正規に登録されているかをご確認ください。

中小消費者金融一覧

| 中小消費者金融名 | 金利 | 最大融資額 | 融資スピード |

|---|---|---|---|

| ベルーナノーティス | 4.5〜18.0% | 300万 | 最短即日 |

| アロー | 15.0〜18.0% | 200万 | 最短即日 |

| セントラル | 4.8〜18.0% | 300万 | 最短即日 |

| フタバ | 14.959〜17.950% | 50万 | 最短即日 |

| フクホー | 7.3〜20.0% | 200万 | 最短即日 |

| キャレント | 7.8〜18.0% | 500万 | 最短即日 |

| キャネット | 15.0〜20.0% | 300万 | 最短即日 |

お急ぎでお金を借りたい方でも、中小消費者金融も即日融資に対応しているためおすすめです。

ただし、大手消費者金融や銀行よりも金利が高い場合がありますので、ご注意ください。場合によっては、貸金業法で定められている上限の20%に達することもあります。

上限金利20%がどれだけ大きな額かというと、例えば大手消費者金融の場合、金利は、一番高くて18.0%です。この2%は30万円を借りて2ヶ月後の60日後に返済をすると1,000円の利息の差がでます。

また、中小消費者金融の場合は無利息期間がない場合が多く、アコムの30日間無利息と比べた場合、最初の1ヶ月目は、4,500円損することになります。

過去に滞納したことがあったり、収入が不安定で審査に通過するのが難しい人を除いて、金利のみの支払いは負担が大きいので、申し込むかは慎重に選びましょう。

これまで、一定の条件でお金を借りられる機関を紹介しましたが、審査に通過しておらず、他に担保もない場合は、国や地方自治体の制度を利用してお金を借りることをお勧めします。

無職でも公的機関借りれる!生活福祉資金貸付制度を検討しよう

無職や低収入でどこからもお金を借りられない人は、国や自治体からお金を借りることができるかもしれません。

■貸付対象

低所得者:必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)

障害者世帯:身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯

高齢者世帯:65歳以上の高齢者の属する世帯

引用元:厚生労働省

低所得者層向けの制度であるため、年1.5%の低金利で借りられるというメリットがあります。 保証人がいれば無利息で借りられます。

生活福祉資金貸付制度には4種類あり、それぞれ利用限度額や据置期間(利息のみの支払い期間)が異なります。

- 総合支援資金:生活が苦しい時に借りることができる。住居・家賃、公共料金への費用等。

- 福祉資金:介護サービス、病気・疫病など生活維持のための費用。

- 教育支援基金:学校教育や入学に必要な費用。

- 不動産担保型生活資金:高齢者世帯が所有する不動産を担保にして借りられる資金

市町村にある社会福祉協議会に申請・相談をすることができます。

低所得者層を対象としていますが、国からお金を借りる制度ですので、返済の義務があることを忘れないでください。

審査では、返済に余裕があると認められた場合のみ利用できる制度となっています。申し込みから受け取りまで約1ヶ月かかりますが、国家の財源であるため、慎重に審査が行われます。

しかし、福祉基金の"緊急小口資金"だけは、1週間以内に融資をつけることが可能となっています。

国からお金を借りる方法はたくさんありますので、自分が利用できる制度を確認してみてください。

1週間以内にお金を借りたいなら緊急小口資金

緊急小口資金とは、緊急にお金が必要になったときに借りられる資金です。

例えば以下のような状況にある方が対象となります。

- 事故で急に治療費が必要になり、お金を借りたい

- 会社の倒産や失業などによる収入が減ったためお金を借りたい

- 生活費が必要なのに、光熱費や税金を滞納している

上記の状況であれば、最短で5日間で申し込んでお金を借りることができます。

少額のお金なので、限度額は10万円ですが、無利息で保証人なしで借りることができます。この方法は、金融機関からの融資が受けられず、どうしたらよいかわからない人におすすめです。

緊急性が高いなら臨時特例つなぎ資金貸付制度を検討

失業により家を失い、車の中やインターネットカフェで生活しているような緊急性の高い方は、臨時特例つなぎ資金貸付制度で借りることができます。

ただし、名前の通り"つなぎ資金"となりますので、今後生活保護や、生活福祉資金貸付制度などの公的給付・公的貸付を受けるまでの臨時的融資です。

上限10万円までは無利息です。 公的資金やローンの証明書があれば、審査に合格したとみなされ、即日でお金を借りることができるのです。

先ほども記載したように、つなぎ融資であるため、公的給付や融資を受けてから1ヶ月以内に全額または分割で返済する必要がありますのでご注意ください。

失業中の方で職業訓練中の方は、"求職者支援資金融資"に対象となる場合もあります。

また、維持費や教育費に困っている母子家庭の方が融資を受けられる"母子父子寡婦福祉資金貸付金制度"もありますので、生活費が減って生活費が必要になった場合は、利用を検討してみてください。

金融機関の審査を通過していない方で、生活福祉資金貸付制度の審査に通る見込みがないと思われる方は、マイクロファイナンスをご検討ください。

小額融資希望ならマイクロファイナンス

マイクロファイナンスとは、公的融資は受けられないものの、消費者金融の審査に通らない多重債務者や貧困層に融資を行う非営利団体の総称です。

低金利でお金を借りることができ、審査も通りやすいのですが、借りられる地域が限られているというデメリットがあります。

主なマイクロクレジット

| 名称 | 地域 | 金利 |

|---|---|---|

| 生活サポート基金 | 東京都・神奈川県・埼玉県・千葉県 | 12.5% |

| グラミン日本 | 東京都の一部 | 6.0% |

| グリーンコープ生協 | 福岡県・熊本県・大分県・山口県・長崎県・鹿児島県・佐賀県 | 9.5% |

| 消費者信用生活協同組合 | 岩手県・青森県 | 9.1~10.95% |

| NPOバンク | 全国に点在 | 1~5% |

融資の目的は生活再建ですから、金融機関からの借り入れが困難な人でも借り入れができることが最大のメリットです。

特に、関東にお住まいの方は、「生活サポート基金」を利用することで、金融機関よりも低い金利で借入をすることができます。

職業・属性別|お金を借りるおすすめの方法

株式会社ビズヒッツの"社会人になってからお金を借りた経験がある500人を対象に「借金に関する意識調査」を実施し、そのデータをランキング化"されております。

以下がその回答となります。

| 順位 | どこからお金を借りたか | 人数(500人中) |

|---|---|---|

| 1位 | カードローン・消費者金融 | 179人 |

| 2位 | 家族・親戚 | 160人 |

| 3位 | 銀行・信用金庫・JA | 69人 |

| 4位 | クレジットカードのキャッシング | 63人 |

| 5位 | 恋人・友人・同僚 | 32人 |

引用元:株式会社ビズヒッツ

大手消費者金融を利用したことがある人の割合は、なんと半数以上を占めています。

お金を借りることが消費者金融だと思っている人は多く、特に社会人はそもそも消費者金融にのみ頼る傾向があります。

周りの状況に流されたくない、急いでお金を借りたいという背景がありそうです。

次に多いのが、家族・親戚で、その次に銀行のカードローンです。 大手銀行よりもインターネットバンキングを利用する人が多く、銀行カードローンの利便性を求める人が増えていることがわかります。

その他の借り方には、クレジットカードのキャッシング、労働金庫や信用金庫のカードローン、銀行の自動契約機などがあります。

ここからは、職業や年齢に応じて借りられる場所を紹介していきます。

主婦が仕事をしているか専業主婦かで借り方が変わる

主婦は、働いているか、専業主婦かによって、借り方が変わってきます。

| 借入の可否 | |

|---|---|

| 正社員の主婦 | ◯ |

| パートタイム・アルバイト | ◯ |

| 契約・派遣社員 | ◯ |

| 専業主婦 | ◯(配偶者貸付) |

正社員で安定した収入があれば、専業主婦でも社会人と同じように銀行や消費者金融から借りることができます。

パートタイムで借りたい場合は、規則正しく、安定した収入があることがポイントです。

毎日通勤していなくても、毎月安定した収入があれば、金融機関の審査に通る可能性があることを考えてみましょう。

一方、仕事を持たない専業主婦は、自分の名前で金融機関から借りることは難しい。

自分自身に返済能力がない以上、申し込んでも返済能力がないと判断され、審査に落ちてしまう可能性があるのです。

だからといって、主婦でもお金を借りられないわけではありません。

配偶者貸付制度を利用して夫の収入に応じて審査が可能

一部の金融機関では、働いていない専業主婦を対象とした「配偶者貸付」という制度を導入しています。

配偶者貸付とは、夫の収入に応じて審査ができ、専業主婦でもお金を借りることができる貸付のことです。

配偶者貸付の特徴は以下でまとめることができます。

- 夫と本人の年収合計の3分の1が上限となります。

- 申し込み審査には夫の同意が必要

夫と自分の年収合計の3分の1が上限で、無収入でも夫の年収が500万円であれば165万円まで借りることができます。

個人名義での契約も可能ですが、ご主人の同意が必要なため、内緒での借り入れは難しいことをご了承ください。

成人していれば学生でもカードローンへの申し込みが可能

ほとんどの消費者金融やカードローンの申込年齢は20歳以上に設定されており、未成年者は親権者の同意があっても契約することは困難です。

もちろん、アルバイトなどで安定した収入がないとカードローンの審査には通りませんが、今、収入があれば借りられる可能性は格段に高くなります。

未成年者が親の同意を得て最大10万円の学生ローンを利用可能に

未成年者は大口の消費者金融やカードローンに申し込むことができないため、借りられる場所が限られています。

しかし、未成年だからといって、まったく借りられないわけではありません。

学生にお金を貸すための学生ローンの中には、親の同意があれば未成年でも借り入れができるものがあります。

ただ、未成年者が多額のお金を借りても、一般的には返済能力がないと判断されるので限度額は10万円など少額に設定されるのが一般的です。

親に内緒に借りたい方にとっては、親の同意が必要になるので、難しいと考えてください。

学費のために借入したい学生は奨学金や教育ローンが良い

学費のために借入をしたい学生であれば、奨学金や教育ローンを利用することができます。

学費のために多くのお金を借りる必要があるので、金利が低いところでお金を借りるようにするのがいいでしょう。

奨学金と教育ローンの比較は以下となります。

| 奨学金 | 国の教育ローン | |

|---|---|---|

| 利子 | 無利子、または低利子在学中は、無利子) | 年1.68%(在宅中も利子あり) |

| 審査見られる内容 | 学力・親の年収 | 親の年収 |

| 借入可能時期 | 予約採用:高校3年の春 在学採用:春または秋 | 申込みから2〜3ヶ月後程度 |

| 返済開始時期 | 卒業後開始 | 借入月の翌月から開始 |

| 借入金受取方法 | 入学後毎月指定口座にて | 指定口座に全額振込 |

奨学金には、公的な奨学金と呼ばれる"日本学生支援機構"の奨学金と、民間企業が扱う奨学金の2種類があり、いずれも学生自身が借り入れるものです。

そのため、学力や学生の人間性に応じて審査が行われ、返済が始まるのは子供が卒業してからになる場合が多いです。

一方、「国の教育ローン(教育一般貸付)」は、親の収入に応じて審査が行われ、必要なときに必要な額を借りられる点がメリットです。

奨学金と併用することで幅広い用途に利用できますので、借りられない場合や奨学金が足りない場合の補償として検討されることをお勧めします。

また、奨学金も国の教育ローンも、親の収入が高すぎると審査に通らないことがあります。

この場合、金利は若干高くなりますが、銀行の教育ローンを利用することも可能です。

公務員限定で低金利で借りれる共済貸付という制度もあります。

公務員限定の共済貸付は審査無しの低金利で借りれる

■共済貸付の借入のメリット

- 公務員限定ということもあり、低金利(1%程度)

- 連帯保証人や保証料も不要

共済組合に加入している公務員しか借りられない制度が共済貸付です。

金利が非常に低く、地方公務員は年率1.26%で借りることができます。

また、住宅貸付の場合、保証人や保証料はありませんので、自由な形での融資となります。

独自の審査基準を持った審査なので、過去に金融事故を起こした公務員でも融資を受けられる可能性が非常に高いです。

ただし、お金を借りる目的が限定されてしまうというデメリットがあります。

当然ながらギャンブル、娯楽費などのためには使用できません。

公務員の方で、お金を借りる目的がはっきりしている方には、ぜひ利用していただきたい制度です。

高齢者であれば自宅や土地を担保に借入できる

家や土地を持っている人は、それを担保にお金を借りることができます。

不動産担保ローンのメリットは、保証人が不要なことと、担保があるので低金利で借りられることです。

これは特に高齢者に人気があり、自分の死後に自宅を売却してローンを返済することができる"リバースモーゲージローン"があります。

生きている限り、元金を返す必要はなく、利息だけを支払えばいいので、負担なくローンを組むことができます。

生活保護制度の受給を受けているなら国の制度でお金を借りれる

生活保護制度を受けている場合、国の制度を利用してお金を借りることができる場合があります。

一般的に適用される制度は以下の通りですが、自治体によって異なります。

■生活保護制度を受給している方が利用できる国の貸付制度

- 自宅がある場合:生活福祉資金貸付制度 "緊急小口制度"

- 高齢者向け:生活福祉資金貸付制度 "不動産担保型生活資金"

- 家がない場合:臨時特例つなぎ資金制度

生活保護受給者がさらにお金を借りるのは、かなり難しいのが現実です。

また、生活保護受給を隠している場合はカードローンを利用することもできますが、生活保護の指導員にバレると給付が打ち切られる可能性があるため、あまりお勧めできません。

自営業・個人事業主が事業資金でお金を借りる場合

個人事業主や自営業者がお金を借りたい場合は、個人的にお金を借りたいのか、事業資金として借りたいのかによって、お金を借りる場所が変わってきます。

個人的な用途でお金を借りたい場合は、自営業者向けのローンを展開している消費者金融がおすすめです。

一方、ビジネスのためにお金を借りたい場合は、日本政策金融公庫、マル経融資、ビジネスローンなどがあります。

自営業者が割安な金利で借りられるビジネスローン

金融機関が運営するローン商品の中には、法人向けビジネスローンがあります。

| 商品名 | 金利 | 最大限度額 |

|---|---|---|

| アイフルビジネスファイナンス | 3.1~18.0% | 1,000万 |

| PayPay銀行「ビジネスローン」 | 2.8~13.8% | 500万 |

| オリコ「CREST for Biz」 | 6.0~18.0% | 300万 |

| みずほスマートビジネスローン | 1.0〜14.0% | 1,000万 |

| オリックス「VIPローンカードBUSINESS」 | 6.0〜17.8% | 500万 |

ビジネスローンの多くは事業資金のみを対象としており、カードローンよりも低金利の商品が多い。

また、融資限度額が高く設定されているので、たくさんのお金を借りたいときにも便利です。

一方で、下記のようにローン審査に通るのが難しい自営業者が自由に使えるローンもあります。

| 商品名 | 金利 | 最大限度額 |

|---|---|---|

| プロミス「自営者カードローン」 | 6.3~17.8% | 300万 |

| アコム「ビジネスサポートカードローン」 | 12.0~18.0% | 300万 |

商品内容は通常のカードローンと大きな違いはありませんが、自営業者向けのローンを申し込むと審査面で状況によっては優遇してもらえます。

個人事業主や自営業者の方で用途を自由に設定したい場合は、自営業者向けローンをお選びください。

緊急性が高いなら最終手段として会社・交番・知人・身内からお金を借りる

どこからもお金が借りられない場合は、友人などの知人や親に頼むことを検討すべきでしょう。

ただし注意が必要です。簡単に借りれると思いきや返済できなければ一気に信頼を失うことになりますので、知人や親であっても、必ず借用書を作成してください。

借用書には最低限、以下の項目を記載しましょう。

- 誰が借りたかの名前

- 借りた理由・金額・日時

- 署名・捺印

また、親からお金を借りる際には、110万円を超えてしまうと贈与税が発生しますので注意が必要です。

仮に親や知人から110万円(非課税限度額)を超える「贈与」を受けた場合は、借り手が申告しなければなりません。

また、利息をつけて返済する場合、親や知人(お金を貸した人)は、その利息で得た収入に対して所得税を支払う義務があります。

勤め先会社の従業員貸付制度でも借入可能

親にも知人にも頼れない場合は、勤務先によっては会社からお金を借りることもできます。

会社には「従業員貸付制度」という制度があり、社員が困ったとき、やむを得ない事情でお金が必要になったときに、会社の貸付金としてお金を借りることができます。

しかし、すべての企業が導入しているわけではなく、標準的に福利厚生制度の中に含まれていますので、どうしてもお金が必要な場合は、会社に確認をとってみましょう。

返済は給与から天引きされることが多く、金利は通常、年率2~4%程度です。 雇用先のルールによって条件が異なり、上限額も役職によって異なるため、正社員のみが対象となることもあります。

また、緊急にお金を借りたい場合は、交番で警察官からお金を借りることもできます。

今すぐ小額でお金を借りたいなら「公衆接遇弁償費」

- 財布を盗まれ帰りの電車賃がない

- 急病人を助けなければならないのに必要

このように、どうしても緊急にお金を借りたい場合は、交番で警察からお金を借りることができます。

これは「公衆接遇弁償費」といった方法で、やむを得ない事情がある場合にしか使えません。

借りられる金額は、交通費や救援費などの必要最低限のものに限られるため、最大でも1,000円です。

また、警察署を使用できる自治体が限られているため、全国どこでも借りられるわけではありませんのでご注意ください。

これだけは注意!お金を借りるときに避けたいこと

これまでいろいろと見てきたように、融資を受けるためには審査や担保が必要なので、実際にお金を借りられるかどうか心配になる方も多いと思います。

また、特に急いでいて判断力が鈍っていると、違法な機関に手を出してしまうこともあります。

ここでは、お金を借りる際にこれだけは避けたほうが良い注意すべき点を紹介します。

違法な金融機関からお金を借りると損をする

一般的に闇金と呼ばれる「違法機関」は、出資法に違反した金融業者です。

特徴的なのは、とんでもなく高い金利でお金を貸してくれることです。

闇金と検索すると、このような文字を見かけますが例えば…

- トイチ

10日で1割、10日で1割の利息が発生するという意味。10万円借りた場合、10日で1万円の利息が発生する。

消費者金融から10万円を借りた場合(年率18%)、利息は49円です。 とんでもない利息が発生していることがわかります。

金利が高い分、審査に通らず多重債務に陥っている人でも、お金を借りることができるということです。

ただ、そのように「多重債務でも借りれる!」といった文言で勧誘をされますので注意してください。

特に、過去に消費者金融で借り入れをしたことがある人、多重債務者、債務整理をしたことがある人は要注意です。 最近は、知識のない人をターゲットにした悪質業者が増えています。

給料ファクタリング業者のなかには、違法業者も!?

給与ファクタリングとは、給料日前にファクタリング会社から融資を受ける方法です。

一般的な消費者金融では、返済時に元本に利息分をプラスして返済をするが、給料ファクタリングの場合、給料の額面から手数料を引いたお金を借りれ、次の給料が入ったら返済することになります。

職場を通さないため、職場に内緒で融資を受けられることもあり人気の借入方法です。

ただし、給与ファクタリングの怖い部分もあります。それは、貸金業法の適用を受けないことです。

賃金業法の適用を受けないので、金利が存在せず手数料といった名目で20~40%で、中には40%以上の手数料を取る違法業者も存在します。

2020年3月6日、金融庁が給料ファクタリングの仕組みを賃金に該当すると発表しました。今後、賃金業法に適用される可能性がでてきます。

労働基準法では、給与は会社が労働者に直接支払うと定められている。そのため、仮に給料日前に債権として譲り渡しても、業者は会社に対して支払いを求めることができず、常に労働者に支払いを求める。金融庁は、この構図が「経済的に貸し付け(金銭の交付と返還の約束が行われているもの)と同様の機能を有しているものと考えられる」とし、貸金業に該当すると判断した。

引用元:朝日新聞

Twitterを介した個人間融資はトラブルになりやすい

近年、Twitterでの個人間融資が増えています。

- #金欠

- #金貸し

- #お金を借りたい

- #即日融資

- #個人融資

上記のようなハッシュタグに対してリプライなどの拡散を促しても、違法の可能性があります。

また、Twitterに投稿することで、違法な業者間で個人情報が拡散される危険性もあります。

見返りも何もないのにお金を貸してくれる人なんていません。 ツイッターでお金の貸し借りをすると、トラブルになったりするのでやめましょう。

金融庁からも以下のような注意喚起が促されています。

<ポイント>

・ 個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業に該当します。

・ 不特定多数が閲覧可能なSNS等で「お金を貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法の規定に抵触する場合があります。

・ 個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

引用元:金融庁

計画性を持ってお金を借りましょう

最後に、お金を借りるときのポイントをおさらいしましょう。

- 早く安全にお金を借りたいなら、消費者金融が手軽で早い。

- キャッシング枠のあるクレジットカードを持っていれば、即日融資が可能

- 低金利でお金を借りたい方は、銀行>インターネットバンキング>JAバンク

- "生命保険 "と "ゆうちょ銀行 "は担保があれば即日で借りれる

- 生活に維持に困難な場合には、国や地方自治体、非営利団体などからの融資を受けることが可能

- 審査に通るか不安であれば中小消費者金融を検討

- 違法業者によるファクタリングやSNS個人間融資はトラブルが発生しやすい

自分の条件でどれくらい借りられるかわからない場合は、診断コンテンツを利用してみることをおすすめします。

借りられないと思っていても、実は借りられる場合もあります。

お金を借りる方法はいろいろありますが、お金を借りると返済の義務が生じます。

無理のない範囲で使っていきましょう。

融資限度額 1万円~500万円

貸付利率 4.5%~18.0%

ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方

遅延損害金(年率) 20.0%

ご返済方式 残高スライドリボルビング/元利定額リボルビング

ご返済期間・回数 最長5年、最大60回

必要書類 “運転免許証

※収入証明(契約額に応じて、新生銀行フィナンシャルが必要とする場合)

担保・保証人 不要

※商号:新生フィナンシャル株式会社

※貸金業登録番号:関東財務局長(10) 第01024号