ブラックの方向けの記事です。

今すぐに融資や借入をしたい方が考えるであろう疑問とお金を借りれる消費者金融を紹介します。

ブラックの正しい知識

- 【即現金】今すぐにお金を借りる32の方法!!キャッシング・借金・審査無しでお金を最短5分で最低1,000円を手に入れる方法を紹介します (2020-01-23 17:47:30)

- キャッシング以外で今すぐお金を作る為にできる33のこと!!1万円から100万円のお金を最短即日で稼ぐ方法まとめ (2019-04-21 15:04:36)

- キャッシング(借金)以外で今すぐにお金を作る60の方法!!初心者でも1万・3万・5万・10万円・100万円を即現金化!! (2018-10-30 23:32:13)

- 最新版!!延滞・滞納ブラックでも借入・即日融資可能な消費者金融! !大手消費者金融の審査落ち後でも1〜10万円のお金を手に入れる方法を教えます (2020-03-15 00:44:27)

- 【即現金】今すぐにお金を借りる32の方法!!キャッシング・借金・審査無しでお金を最短5分で最低1,000円を手に入れる方法を紹介します (2020-01-23 17:47:30)

・金利:5.2〜18.0%

・審査最短:30分

・融資最短:即日融資

・担保・保証人:不要

・振込融資:対応可

正しいブラックの定義

「ブラック」とは、過去に金融トラブルを起こしており、それによって信用を失っている状態のことです。

■ブラックの条件

- カードローンの返済額を61日以上延滞した

- クレジットカードの返済額を61日以上延滞した

- 住宅ローンや自動車ローンの返済額を61日以上延滞した

- 携帯電話本体やスマホ本体の分割支払いを61日以上延滞した

- 過去7-10年以内に債務整理(任意整理や自己破産)を行なった

上記が金融トラブルでもあり、ブラックの条件となります。

年に数回程度の支払い遅延があってもブラックにはなりません。正確なブラック、つまり事故情報に乗ってしまう人というのは上記に当てはまる人をいうのです。

ただし、ブラックに載っていないからといって、どこからでも融資が受けられるとは限りません。

たとえば審査が比較的厳しいものとして、銀行系の融資が挙げられます。

こうした審査の厳しいところであれば、ブラックで無くても過去数回の遅延があることから融資を断られることもあります。

そういったことから「遅延がある=ブラック」という認識を持たれる方も多くいらっしゃいます。

正式には「融資審査の厳しいところで落ちたけど、こっちの金融では審査が通った!」が正しい表現となります。

勘違いではなく正しい知識のもとに行動をすることが重要です。

「ブラックでも融資された!」は嘘?

ネットでよく見かける「ブラックでも借りられた!」は、嘘の情報、あるいは間違えている情報となります。

ブラックに乗るということは、過去に金融事故を起こしたということなのです。

多くの方が勘違いをしており、単に過去に支払いの遅延がある程度ではブラックのリストには載りません。

ブラックだと思っていた方がブラックではなかった可能性が高いわけです。

例えば・・・

2020/02/14(金) 23:27:01

返して無いなら無理じゃね?多分 俺は家賃滞納しすぎてブラックリストに入れるって言われたけど

最終的に全額支払ったら次も普通に借りれた。

引用元:2chより

上記のようにネット上では、滞納しすぎた・・・、返済遅延しすぎた・・・といった口コミが沢山あります。

ただ、「しすぎた」は人によって振り幅が違います。

■ブラックにならないパターン

- 光熱費支払いの遅延

- 固定電話代支払いの遅延

- インターネット代の支払いの遅延

- NHK受信料の支払いの遅延

- レンタルDVDの延滞

- ローン商品の返済を数日(30日未満)延滞した

- 携帯電話本体の割賦払いを数日(30日未満)延滞した

- 過去の延滞を解消してから5年の期間が経っている

- 過去に債務整理を行い10年の期間が経っている

このような場合ではブラックではない可能性が高いです。仮に融資を一度断られたからといってご自身をブラックと決めるつけるのは早すぎます。

不安であれば信用情報を調べてみることをおすすめします。

個人信用情報機関の開示方法

現在日本にある信用情報機関は3種類です。

これらの機関が個人の信用情報を記録しており、それぞれに特徴があるので、1つずつ説明していきます。

■必要書類

- 登録情報開示申込書

- 発行手数料

- 本人確認書類(免許証・保険証・パスポートなど)

上記の3点が必要になります。

登録開示申込書は、公式HPからダウンロードが可能になっております。

本人確認書類の場合は、顔写真付きのものであれば1点、それ以外であれば2点以上の本人確認書類を準備して頂く必要があります。

指定信用情報機関(CIC)

| 開示方法 |

|

|---|---|

| 手数料 | 1,000円(税込) |

| 開示までの時間 |

|

CICは主に消費者金融やクレジットカード会社で記録されている信用情報を保管しています。

3つの信用情報機関の中で、管理している信用情報が最も多いのがCICです。

パソコンやスマートフォン、郵送、窓口などでの情報開示が可能ですので、信用情報を確認したい方はまずCICから開示することがよいでしょう。

fa-arrow-circle-rightパソコンでの開示方法

fa-arrow-circle-rightスマートフォンでの開示方法

fa-arrow-circle-right郵送での開示方法

fa-arrow-circle-right窓口での開示方法

日本信用情報機構(JICC)

| 開示方法 |

|

|---|---|

| 手数料 |

|

| 開示までの時間 |

|

JICCは消費者金融や銀行など多くの金融機関が加盟しており、信用情報機関の中でも加盟数が多いのが特徴です。

銀行に関しては、メガバンク以外のネット銀行や地方銀行などが加盟しています。

こちらも、スマートフォンや郵送、窓口などでの情報開示を行っていますので、気になる方は確認してみましょう。

fa-arrow-circle-rightスマートフォンによる開示方法

fa-arrow-circle-right郵送での開示方法

fa-arrow-circle-right窓口での開示方法

全国銀行協会(JBA)

| 開示方法 | 郵送のみ |

|---|---|

| 手数料 | 1,000円(税込) |

| 開示までの時間 | 10日間程度 |

JBAは銀行などが中心に加盟している信用情報機関です。

メガバンクやネット銀行、地方銀行なども加盟していますが、消費者金融やクレジットカード会社などは未加盟のため注意してください。

銀行以外には信用金庫などの機関も加盟しています。こちらも本人による情報開示を行っています。

例えばクレジットカードの支払いが遅れた場合、ブラックリストとしてこれらの信用情報機関に登録されるわけではなく、支払いが遅れたという事実が記録されます。

あくまで信用情報機関は事実を記録し管理している機関になります。

また、JBAの場合本人確認書類が2点必要になりますのでご注意下さい。

fa-arrow-circle-right郵送での開示方法

ブラック後の影響

ブラックになった場合、以下のような状況になります。

■ブラック後影響

- 住宅や車のローンなどが組めなくなる

- クレジットカードの契約ができなくなる

- 金融機関から融資を受けることができなくなる

- スマートフォン等での分割払いができなくなる

- 賃貸住宅などの審査に落ちしてしまう

- 周りの知人などからの信頼度が落ちる

これらの状況になると、現金のみでの生活しかできなくなり、カードを利用した買い物もできなくなってしまいます。

また、会社などに知られると社会的信頼も失ってしまいます。

信用情報機関に記録されている信用情報は、一定期間保存されたのちに破棄されます。

情報保管期間はトラブルの種類によっても異なりますが、ブラックになった場合には、その期間融資を受けることはできません。

金融機関は利息を得るためにお金を貸し付けているため、元金の回収に関して信用できない人に融資はしてくれないわけです。

信用情報機関でのブラックの掲載期間

| ブラックの掲載機関 | |||

|---|---|---|---|

| 61日以上・3ヶ月以上の滞納 | 5年 | 5年 | 5年 |

| 代位弁済 | 不明 | 5年 | 5年 |

| 債務整理(任意整理・特定調停・個人再生) | 5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

上記は、あくまでも信用情報機関でのブラックリストの保管機関です。

ここで注意ですが、ブラックになった賃金業者の社内情報ではどのくらいの機関保管をされているか公開されていません。

そのため、上記の表内の期間以上が経過していたとしても、一度延滞・滞納をしたことがある賃金業者に新たに融資の申込みをしても審査に落ちる可能性は十分にあります。

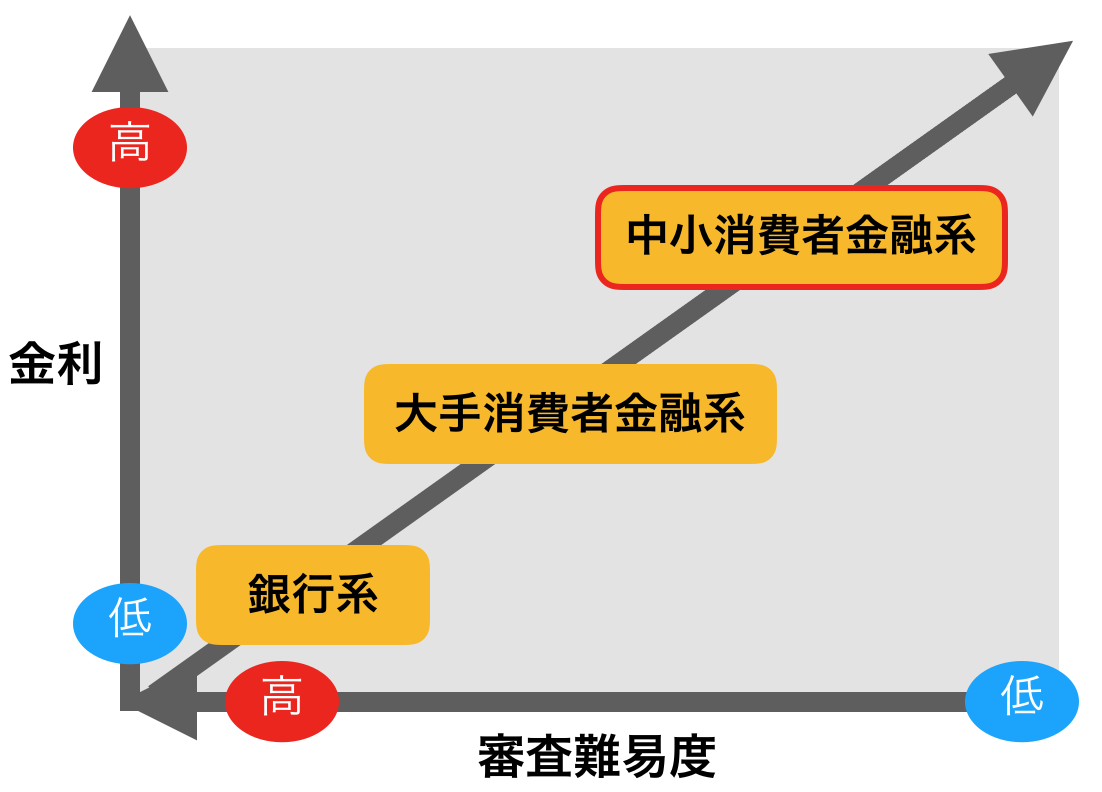

金利と審査難易度の関係性

一般的に銀行系は審査難易度が厳しいといわれます。

以下の金利の比較をご覧ください。

■銀行系の金利

| カードローン | 実質年率 |

|---|---|

| 三菱UFJ(バンクイック) | 1.8%~14.6% |

| イオン銀行カードローン | 3.8%~13.8% |

| オリックス銀行カードローン | 1.7%~17.8% |

※スタンダードローンの場合

■大手消費者系の金融金利

| カードローン | 実質年率 |

|---|---|

| アコム | 3.0%〜18.0% |

| プロミス | 4.5%〜17.8% |

| アイフル | 3.0%〜18.0% |

| SMBCモビット | 3.0%〜18.0% |

■中小消費者金融系の金利

| カードローン | 実質年率 |

|---|---|

| アロー | 15.0%〜19.94% |

| セントラル | 4.8%〜18.0% |

| トライフィナンシャル | 9.85%〜18.0% |

| ユニーファイナンス | 12.0%〜17.95% |

表内の企業で単純に平均化した場合、

■金利平均

| 銀行系 | 2.433%〜15.4% |

|---|---|

| 大手消費者金融 | 3.375%〜17.95% |

| 中小消費者金融 | 10.412〜18.472% |

このように、中小消費者金融は圧倒的に金利が高い傾向にあります。

金利が低ければトータルの返済額が少なくて済むため、当然可能な限り金利の低いところから借り入れをすべきと言えます。

しかし、金利が低いというメリットを得るためには、比較的厳しい審査を通過する必要があるのです。

銀行や大手消費者金融は、審査の際に点数化して審査を行うスコアリング方式を採用しており、あるボーダーライン以上の点数が出ない場合どんな方でも審査に落とされます。

点数化してボーダーラインを決めることにより返済力・信頼度を可視化することができているので、低金利で融資サービスを提供できるわけです。

一方、中小消費者金融の場合は、「人の判断」による審査のため不透明な部分がでます。

「この人は本当返済をしてくれるのだろうか」「返済期日を守ってくれるのだろうか」などといったことです。

その為、貸し倒れなどのもしものことを考えて高金利の傾向にあるわけです。

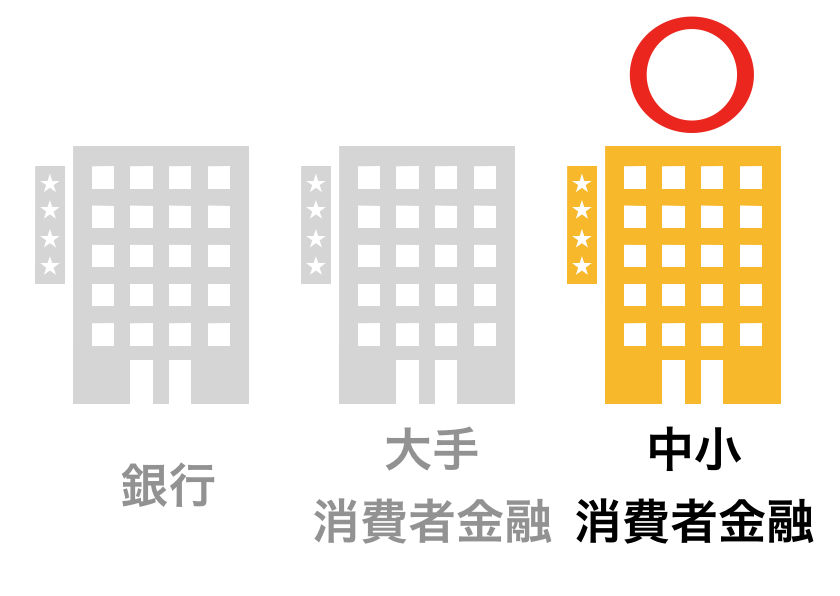

ブラックなら中小消費者金融を選ぶべき

中小消費者金融会社の中にはブラックでも融資してくれる会社があります。

また、ブラックになってしまっていても現時点で返済が完了している場合には、審査が通る可能性が高くなります。

ブラックになっているからといってどこからも融資が受けられないわけではないので安心してください。

中小消費者金融メリット

中小消費者金融機関を利用するメリットとしては、

- 即日融資可能

- お持ちの口座へ直接振込融資ができる

- 大手と違い独自の審査基準をのためブラックでも審査に通る可能性がある

- 無利息のサービスを行っている会社もある

などがあります。

大手消費者金融会社と中小消費者金融会社の違いを詳しく説明します。

大手消費者金融と中小消費者金融の違い

審査基準が異なる

先ほども触れましたが、アコムやプロミスなどの大手消費者金融会社では、審査の際にスコアリング方式を採用しています。

スコアリング方式とは、年収や勤務先などを点数化し、点数が高い人を採用する方法です。

そのため、パートやアルバイトなど年収が低い人が審査に通るのは難しくなります。

また、大手消費者金融会社では、過去の信用情報に問題がある方やブラックの方は自動的に審査落ちます。

それに比べ、中小消費者金融には独自の審査基準を設けている会社が多いです。

もちろん大手消費者記入が行っているような信用情報の確認も行いますが、それに加え現在の返済能力を重視して判断します。

そのため、過去に金融トラブルがあった方でも現在は完済している、安定した収入を得ている、といった場合には審査に通る可能性が高くなります。

中小消費者金融は幅広い層の顧客に融資をおこなっている

一般的に融資を受けたい人は、まず大手の消費者金融会社や銀行のカードローンに申し込みをします。

知名度や資金力のある金融機関の方が安心できるからです。

したがって、中小消費者金融会社に審査を申し込む人の大半が、大手で審査落ちした人になります。

しかし、中小企業が生き残るためには、大手の企業よりも顧客の層の幅を広げ、大手で審査落ちした人にも融資を行う必要があります。

そのため、過去にブラックになってしまった人や現在ブラックの人も対象にして丁寧に審査を行ってくれます。

過去に問題があったとしても現在の返済能力に問題がないと判断されれば融資を受けることも可能なのです。

ブラックでも今すぐに融資・借入ができる消費者金融カードローン

これから紹介をする消費者金融はすべて

- ブラックも審査対応

- 即日で融資・借入ができる

- 即日で指定の口座へ直接振込融資ができる

- 日本賃金業協会会員

- 都道府県から登録番号交付あり

- 担保・保証人不要

となっています。

ブラックでも今すぐに融資・借入ができる消費者金融「アロー」

| 本社所在地 | 愛知県名古屋市 |

|---|---|

| 設立年 | 2000年 |

| 加盟団体 | 日本貸金業協会会員 第005786号 |

| 登録番号 | 愛知県知事(4)第04195号 |

| 金利(年率) | 15.00%~19.94% |

| 最大融資額 | 200万円 |

| 強み | 新規契約に力を入れている |

審査の通過率重視で選ぶなら、アローがおすすめです。

貸付条件が良くても、審査を通過しないことには融資はしてもらえません。

口コミの中には、大手消費者金融会社の審査は通過できなかったけれどアローでは審査通過できた、というものもたくさんあります。

審査通過の基準は公表されていませんが、アロー独自の審査基準を設けていることから審査通過率の高さがうかがえます。

また、アローは消費者金融会社の中でもまだ若い会社です。

創業から20年は経過しているものの、他の会社に比べると日が浅く、顧客獲得に向けて力を入れている企業といえるでしょう。

そのため、審査通過率で選ぶならアローがおすすめです。

アローの強み①書類郵送前でも振り込んでくれる

2020/03/16(月) 16:54:39.50 ID:f4dNrmZh0.net[6/6] >>664 アローは書類郵送前に振り込んでくれる。書類は後から郵送されるから記入後返信しないとダメ。審査は軽めと思うよ。

引用元:2chより

上記は、2chに記載されていた内容ですが、アローは審査通過後、書類を郵送する前に指定の口座へ振り込んで頂けます。

今すぐに融資を受けたい方には、何よりのスピード感です。

アローの強み②追加融資の可能性あり

2020/02/22(土) 17:54:54 ID:ys+Me1yDd.net

返済中にアローからSMS来る場合ってほぼ追加オッケーなの?

引用元:2chより

アローで融資を受けしっかり毎月返済を実施していれば、追加融資の可能性もあります。

期間内に返済をしていると連絡が来るようです。

もっと追加でお金を借りたい場合は、積極的にその要望を伝えましょう。

アローの強み③在籍確認までいけば融資はほぼ可決

2020/01/23(木) 05:37:08.13 ID:6daw3PYGa.net

アロー在確まで行って否決ってある?

2020/01/23(Thu) 06:47:01 ID:k0bINj/7p.net

ほぼない

引用元:2chより

アローは在籍確認までいけば、ほぼ審査に落ちることはありません。

ということは、一次審査を重点においている会社とも言えます。アローの審査水準を通過することさえできれば、ほぼ審査通過は間違いないでしょう。

ブラックでも今すぐに融資・借入ができる消費者金融「セントラル」

| 本社所在地 | 愛媛県松山市 |

|---|---|

| 創業 | 1973年 |

| 加盟団体 | 日本貸金業協会会員第001473号 |

| 登録番号 | 四国財務局長(7)第00083号 |

| 金利(年率) | 4.8%~18.00% |

| 最大融資額 | 300万円 |

| 強み | Cカードで全国のセブン銀行利用可 |

金利重視・即日融資・利便性で選ぶならセントラルがおすすめです。

中小消費者金融会社は大手消費者金融会社に比べて、金利が高めに設定されています。

しかし、セントラルは下限金利が4.8%、上限金利が18.0%なので、大手消費者金融会社で借りる場合とほぼ同じです。

他の中小消費者金融会社の下限金利が10.0%前後、上限金利が20.0%前後であることを考えれば、セントラルの金利の低さが目立ちます。

セントラルは即日融資にも対応しているため、なるべく低い金利で即日融資を希望している方にはおすすめの会社です。

また、中小消費者金融会社の中には、借入や返済の際に対応方法が少なく不便な会社もあります。

しかしセントラルは大手消費者金融会社と同程度の利便性が高く、自動契約機やコンビニからの申し込みも可能です。

そのため、利便性も重視したい方にはセントラルをおすすめします。

セントラルの強み①セブン銀行ATMから借入ができる

2020/01/24(金) 13:02:08.84 ID:3aO5qM6xa.net[3/3] その当時3社しか摘まんでなかったのもあると思うけど、枠30万から一気に70万になって、利息でかくて元金減らねーセントラルってセブンで出せるからヤバイよなあ便利だけど

引用元:2ch

セントラルの強みは、セブン銀行ATMで自由に借入・返済ができるところです。

セブン銀行ATMがいわば無人契約機の役を果たすわけです。

ただし注意点として、便利すぎるが故に借りすぎてしまうこともあるようです。

セントラルの強み②高額の借入ができる

2020/02/25(火) 01:23:04.86 ID:oS+Uc7sja.net[1/4]

セントラルみたいに30万コースとか決まってるとこもあれば、アイアムはたいていの人間が20万スタートのとこもある。

エクセル、エイワなどは申込額が多ければこの額であれば貸せると提示してきた。

引用元:2ch

セントラルは、審査通過さえできればブラックであろうとも30万円の高額融資をうけることができます。

通常、中小消費者金融がブラックに融資を行う場合、貸し倒れを一番のリスクと考えますので、融資の相場は10万円〜20万円となっています。

しかし、セントラルはそれよりも10万円も融資枠が多いので、お金が今すぐに欲しい方にとってはこれ以上の嬉しいことはないでしょう。

セントラルの強み③増枠は比較的甘め

2020/01/05(日) 20:05:40.74 ID:zfFczM2v0.net

アルコは増額厳しいぞ!

セントラルは増額は甘め引用元:2ch

追加融資の際の基準は、セントラルは甘めのようです。

ただし、こちらもアロー同様に毎月の返済を期日内にすることが大切です。期間内に返済ができそうにない場合でも、セントラルに連絡をして相談をしましょう。

即日融資を受けるためにやるべきこと

■即日融資のための手順

- 必要書類(本人確認書類、収入証明)の準備

- 職場に繋がる連絡先を確認する

- Webから申込みを行う

- 平日の13時までに申込みを完了させる

上記がおおまかに、即日で融資を受ける為の方法です。

必要書類(本人確認書類、収入証明)の準備

スムーズに審査を完了させる為、必要書類は事前に準備をしておきましょう。

本人確認書類の場合、顔写真付きの書類であれば1つ、顔写真付き無しの場合は、住民票などを含め2点ほど事前に準備しておくと良いでしょう。

収入証明(直近の給料3ヶ月分の明細)も準備をしておくことも大切です。

これは総量規制(年収の1/3は借入ができないという法律)に引っかからない為の証明となります。

職場に繋がる連絡先を確認する

意外と盲点の項目です。

職場の連絡先は、在籍確認時に必要な連絡先になります。

在籍確認を無事終えることができなければ、即日での融資は不可能です。事前に連絡先を確認しておきましょう。

Webから申込みを行う

大手消費者金融の場合、Webから申し込みを行い先に審査を行い、無人契約機でキャッシュカードを受ける方法が一番早く融資を受けることが可能です。

しかし、中小消費者金融の場合、地域密着型の企業が大半で無人契約機が全国にありません。

また、電話で申し込みをした場合、担当の方からWebでの申し込みを誘導されます。

その方が情報が中小消費者金融内のシステムに自動反映されるから早いためであろうと思います。

なので、Webから申し込みを入れるようにしましょう。

平日の13時までに申込みを完了させる

ご自身の指定の口座に振込を行なっていただく場合は、当然銀行を通して振込がされます。

ただ銀行の場合、平日の15時までが営業時間内です。

15時を過ぎた場合振込が翌日の反映になってしまう為、ゆとりを持って13時には申込みを完了させるようにしましょう。

中小消費者金融会社を利用する際の注意点

ブラックの方でも融資を受けられる可能性のある中小消費者金融会社ですが、注意点もあります。

借入を検討している方は、以下の点に気を付けましょう。

即日融資の対応時間が短い

中小消費者金融会社の中には、即日対応可能な会社も多くあります。

しかし、大手消費者金融会社の即日融資申し込み対応時間が夜までなのに比べると、中小消費者金融会社の対応時間は短い場合が多いです。

平日の13時~14時には申込時間が終了してしまう場合もありますので、注意してください。

もし即日融資を希望される場合には、本人確認書類などの必要な書類等は事前に用意しておくことをおすすめします。

最初の融資額は10万円~30万円くらいが多い

大手の消費者金融会社に比べると最初の融資額は低めの場合が多いです。

審査には通ったものの希望融資額には届かない、というケースも多いので気を付けましょう。

しかし、延滞せず返済を続けていれば、融資額の増額も可能です。

まずは信頼を積み重ねることが大切なので、最初は少額でも焦らず借入返済を行いましょう。

ブラックが消費者金融以外から融資を受ける方法

中小消費者金融は審査が甘いといえども、全員が可決するわけではありません。

仮に中小消費者金融に落ちてしまった場合でも、お金を手に入れる方法を紹介します。

給料の前借り(給料ファクタリング)

給料の前借りは、お金の融資・借入ではありません。

給料を前倒しで借りれるサービスとなっています。

仕組みは、お勤め先で仕事をすると企業側は「給料を支払わないといけない」という権利が発生します。

その権利をファクタリング会社が買い取り、ファクタリング会社からお金をもらうことができるわけです。

ただし、こちらはあくまでも最終手段にしてください。

理由は、給料ファクタリングを利用すると所定の手数料をとられてしまいます。

- 2者間給料ファクタリング(手数料相場:20%前後)

→会社にバレない方法 - 3者間給料ファクタリング(手数料相場:5%前後)

→ 会社にバレる方法

もし、詳しくはこの記事では除外しますが、給料ファクタリングを会社にバレたくない場合は、2者間ファクタリングという仕組みになります。

その場合、給料の20%の手数料が発生します。

消費者金融のような金利や利子といったものはありませんが手数料は発生しますのでご注意ください。

バンドルカード

バンドルカードとは、インターネット上のVisa加盟店などで利用するバーチャルカードです。

しかし、所定の手数料を支払うことにより店舗でも使えるリアルカードとなります。

そのなかでも「ポチっとチャージ」という機能を使用すればクレジットカードと同様に必要な時にいつでも後払いに切り替えることが可能です。

ただし手数料が掛かりますのでご注意ください。

| 申込み金額 | 手数料 | 45日で返済した場合の年利 |

| 3,000円 〜 10,000円 | 510円 | 13.7%〜41.3% |

| 11,000円 〜 20,000円 | 815円 | 60.0%〜33% |

| 21,000円 ~ 30,000円 | 1,170円 | 36.2%〜31.6% |

| 31,000円 ~ 40,000円 | 1,525円 | 39.9%〜30.9% |

| 41,000円 ~ 50,000円 | 1,830円 | 36.2%〜29.6% |

ぜひ一度ご検討ください。

質屋

ブラックの人でも質屋なら審査なしで融資を受けることができます。

ご自宅にお金になりそうなものがあった場合、質屋に持っていきましょう。

質屋の鑑定に出した物と同等の価値のある金額もらうことができます。

もし、返済ができなかった場合は質屋に預けた自宅の物がなくなるだけです。

fa-arrow-circle-rightお近くの大黒屋はこちら

詐欺会社や闇金に気を付けましょう

中小消費者金融会社は知名度が低く、公式サイトなどはあるものの、ネット等で調べない限りは知らない人が多いです。

そのため、中小消費者金融会社に似た会社名から融資の案内がくることもあります。

そのような会社は詐欺会社や闇金であるケースがほとんどなので注意が必要です。

中小消費者金融会社で借入をする場合は、公式サイトから直接申し込むようにしましょう。

詐欺会社の中には公式サイトを真似て作っているものもありますので、よく確認をするようにしてください。

具体的に公式サイトを見る箇所は・・・

- fa-arrow-circle-right賃金業協会会員

- fa-arrow-circle-right登録番号

上記の記載があるか確認をし、実際に検索サイトから検索をして一致をするか確認をしましょう。

- 【即現金】今すぐにお金を借りる32の方法!!キャッシング・借金・審査無しでお金を最短5分で最低1,000円を手に入れる方法を紹介します (2020-01-23 17:47:30)

- キャッシング以外で今すぐお金を作る為にできる33のこと!!1万円から100万円のお金を最短即日で稼ぐ方法まとめ (2019-04-21 15:04:36)

- キャッシング(借金)以外で今すぐにお金を作る60の方法!!初心者でも1万・3万・5万・10万円・100万円を即現金化!! (2018-10-30 23:32:13)

- 最新版!!延滞・滞納ブラックでも借入・即日融資可能な消費者金融! !大手消費者金融の審査落ち後でも1〜10万円のお金を手に入れる方法を教えます (2020-03-15 00:44:27)

- 【即現金】今すぐにお金を借りる32の方法!!キャッシング・借金・審査無しでお金を最短5分で最低1,000円を手に入れる方法を紹介します (2020-01-23 17:47:30)