一般的に債務整理(任意整理)後、クレジットカードを新たに作るのは非常に難しいことです。

なぜなら債務整理(任意整理)をすることによって、信用情報機関に異動情報と呼ばれる金融事故情報が掲載されてしまうからです。

「この人は使った(借りた)お金を期日までに返せなかった」というお知らせを全金融機関に向けて閲覧できるように登録されてしまうのです。

新しい生活を始めたのに、お金がなく、クレジットカードがあったら来月まで支払いを待ってもらえるから何とかなるのに、と考えている場合も債務整理をした過去が大きな足枷となってしまいます。

しかし、極稀にクレジットカードの審査に通過することが出来る場合もあります。

この記事では、債務整理(任意整理)後でもクレジットカードを作る為に知っておいてほしい知識をご紹介します。

知識がないまま申請通貨のチャンスを逃してしまうよりも、正しい知識を学んでいた方がより通過に向けた書類をスムーズに準備できることでしょう。

債務整理後(任意整理後)でも作れる・新規発行ができるクレジットカード

債務整理後(任意整理後)でも作れる・新規発行ができるクレジットカード『ライフカード』

fa-arrow-circle-rightライフカードの特徴やポイント還元率は?口コミや審査について解説!!

知っておくべき知識①:債務整理後(任意整理)後クレジットカードが作れない理由

債務整理(任意整理)を実行するとクレジットカードの新規作成は基本的に不可能になります。

なぜ借金に関する債務整理をするだけで、クレジットカードにまで影響が及ぶのでしょうか。

その理由は複数ありますので、それをまずは紹介しましょう。

理由①:クレジットカードは借入時と同じく信用情報を審査で利用するから

そもそも、クレジットカードの発行は金融機関で借入を行うのとほぼ同じ審査手順を踏んでいることが多いのをご存知でしょうか。

銀行や消費者金融等の貸金業を生業とする金融機関と同じく、クレジットカード会社も個人信用情報機関に登録されている信用情報を参考に審査を行っています。

この信用情報にはクレジットヒストリー(クレヒス)と呼ばれるクレジット取引の利用履歴も含まれている為、今までの借入や返済記録、現在持っているクレジットカードの支払い履歴などを他社分も含めて参照することが出来るのです。

つまり、信用情報を見れば延滞などの情報も見ることが出来る為、債務整理(任意整理)を行うと、「返済が出来なかった債務者」として判断されることに繋がります。

個人の信用情報は以下の3つの信用情報機関に登録されます。

3つの機関の違いは主に加盟している企業の業界の違いですが、現在この3機関は互いの信用情報を共有する仕組みを導入しています。

よって、実際問題としていずれか1社に登録されると、どの機関からでも閲覧可能であると考えるべきです。

3つの信用情報機関

| 情報機関名 | 延滞 | 任意整理 | 自己破産 | 強制解約・代位弁財 | 特徴 |

| CIC(株式会社シーアイシー) | 5年 | 5年 | 7年 | 主にクレジットカード会社を取り扱う。クレカの滞納やローンの延滞等であればCIC。 | |

| JICC(株式会社日本信用情報機構) | 1年 | 5年 | 10年 | 強制解約/5年 | 消費者金融系の信用情報を取り扱う。リアルタイムで信用情報を確認できる。 |

| KSC、全銀協(全国銀行個人信用情報センター) | 5年 | 5年 | 10年 | 代位弁済/5年 | 自己破産の官報情報が登録される。 |

上記信用情報機関では債務整理とをすると「異動情報」が掲載されます。

債務整理(任意整理)を行った場合、最長で完済から5~10年間は「事故者」としての記録が残り続けます。

少なくともこの期間の中では事故を起こした(整理の対象となった)クレジットカード会社からの新規発行はまず望めません。

債務整理中や後でもクレジットカードが作れる6つのパターン!!

債務整理とは?メリットとデメリットを理解し借金問題を解決!!

理由②:カード会社も独自にデータベースを構築し、利用しているから

2点目はカード会社も独自のデータベースを構築しており、その中に申込者のマイナスデータがあった場合に新規発行をすることが出来ないというものです。

クレジットカード会社は、国が発行している官報の情報を収集しています。

官報とは破産情報や裁判の内容などが記載されている国の新聞のような媒体で、信用情報用のデータとして非常に有用な情報が掲載されています。

自己破産は官報に掲載されると決まっていますので、公に「金融事故を起こした人」として掲載されることになります。

つまり、クレジットカードは後払いにする借入と同じ仕組みですので、破産者に新規カードを発行することはまず考えられません。

当サイトで調べたところ、現在審査の際に「官報情報を参考にする」と明示しているクレジットカード発行会社は以下の八社でしたので参考にしてください。

| オリコ | JCB | クレディセゾン | 三井住友 |

| 三菱UFJ | エポス | ライフ | セディナ |

官報はあくまで公の情報ですので、情報を官報から手に入れ、自社のデータベースとして蓄積し、利用すること自体に問題はありません。

もちろん、そのまとめたデータを第三者に公開することは法律違反となります。

理由③:属性(社会的地位)も審査対象であるから

クレジットカードの申込書、または申込フォームでは必ず属性情報と呼ばれるものを記載するようになっています。

属性情報とは名前、性別、生年月日、住居形態(持家か賃貸か)、住所、家族構成、職業、電話番号等の属人的な情報全般を指します。

なぜ、このような情報まで必要となるのかというと、多くの企業の審査方法はスコアリング評価という方法を用いており、一つひとつの回答に得点(スコア)を付けて、最終的な合否を判断しているからです。

カードローンや消費者金融審査時の「スコアリング」で評価される項目を徹底解説!!

特に現在の職業は細かく評価得点が分かれていると言われている項目で、一般的に毎月安定した収入を得られる職業に高得点が与えられているのが一般的です。

- 高収入>定収入

- 正社員>非正規社員

- 会社員>自営業

大きく分けてこのような序列は存在しているようです。

公務員>医者・弁護士(開業者は◎)>正社員>自営業者>派遣社員・契約社員>アルバイト・パート>年金受給者>主婦(専業)>学生>無職(年金者除く)

会社によって順位の逆転はあり得ますが、上記の序列が一般的です。

年金受給者は、必ず収入を得ることが出来るのですが、支給は2ケ月毎に1回で毎月の収入とはならない為、評価としては低めになります。

また、無職や専業主婦はそもそもの申し込み対象者から除かれている場合もあり、審査対象外となってしまう場合もありますのでご注意ください。

この理由も継続的な収入が見込める状態にないことが審査対象外の理由となります。

知っておくべき知識②:属人的ポイントでスコアを上げる努力をする

では、債務整理(任意整理)をしたら最初から諦めるしかないのかというと、そうでもありません。

債務整理中でもクレジットカードの審査を受け付けてくれる会社が全くないわけではありません。

しかし、審査通過は非常に壁が高く、難しいことには変わりありません。

その壁を超えるには債務整理(任意整理)中であっても、きちんと支払いを行い、自身の属性情報を向上させることが重要だと思われます。

年収・勤続年数・居住年数

この3点はスコアリングの中でも重要視されていると考えられる項目です。

年収は高いほうが良いのは間違いないですが、勤続年数は転職後直後は警戒される対象となります。特に勤続が1年未満の状態は、ポイントとしても低いでしょう。

居住年数も同じく重視されていますので、頻繁に引っ越しするのは可能な限り止めた方が良いでしょう。

連絡が突然つかなくなるのではないかと警戒されることに繋がります。

携帯電話の割賦購入を使用する

昨今スマートフォンが大変な勢いで普及しているのは周知のことかと思います。

一方スマートフォンは機種代金が10万円を超えるものも多くあり非常に高額です。一括で支払うには少々躊躇う金額の商品も存在しているのも事実です。

そこで、店頭で勧められるのが月々の支払いに合わせて分割支払いを行う割賦契約となります。この割賦契約を結ぶと、その契約情報は信用情報機関に登録されます。

気になる審査も携帯電話を持つ為には必要となる契約なので、他の審査と比較して非常に通過しやすいです。

この割賦契約を利用して、月々の支払いの記録(クレヒス)を作っていくことは信用を積み重ねていくことに繋がるでしょう。

知っておくべき知識③:債務整理後のカード会社には新規カードを申し込まない

信用情報機関に事故情報が登録されている期間は有限です。

先述の通り、信用情報にはクレジットヒストリー(クレヒス)と呼ばれるクレジット取引の利用履歴が含まれています。

掲載は完済から5年程度と有限ではありますが、その他の借入や返済記録、現在持っているクレジットカードの支払い履歴などを他社分も含めて参照することが出来ます。

その掲載期間が終わったからといって、一度債務整理(任意整理)したクレジットカード会社に新規カードの申込をするのは賢明な判断ではありませんので、極力控えるようにしましょう。

理由:クレジットカード会社内には独自の社内データがあるから

債務整理の中でも自己破産が官報に掲載されるのは先述の通りです。

任意整理は官報への掲載がありません。

しかし、クレジットカード会社の中では「社内クレヒス」と呼ばれる独自の取引履歴情報が蓄積されているのが一般的です。

この情報に保管期限はありませんのでその会社の規定にもよりますが、半永久的に記録が残り続けるというのが現状なのです。

つまり、一度自社の取引で債務整理(任意整理)という大きな金融事故を起こした顧客が信用情報掲載期間が終了したからといって、再度申し込んできても簡単にクレジットカード発行とはいかないのです。

そのような顧客の場合、申込段階の自動審査(ネットの申込フォーム等)の段階で、要注意人物として社内データに合致することになりますので、門前払い状態になってしまうのがほとんどでしょう。

知っておくべき知識④:一度も取引したことが無いカード会社を狙う

前述の通り、金融事故を起こした申込者への扱いは非常にシビアです。

一度そのような社内データベースに登録されてしまうと、該当する会社(またはその系列企業)で新規カードの発行は見込めません。

しかし、一度も取引履歴のない別のカード会社であれば、可能性が無いわけではありません。

理由①:頼る情報は信用情報しかないから

まず、今まで取引が無い会社からすると、申込者の属性等を客観的に確認できる情報は信用情報に限られているからです。

つまり現在、信用情報上で延滞や任意整理の支払いが継続している状態でない限りは、自動審査での門前払いの可能性は低いと考えられます。

例えば、債務整理(任意整理)を行っている状態であることは分かったが、既に支払いが完了していて、その後携帯電話の割賦契約も結び、現在は支払も延滞なく行われている、という情報が信用情報から読み取れたとします。

すると、担当者は「過去の債務整理はきちんと終えているし、現在の支払い状況も悪くないから、発行しようか」となりやすいのです。

審査基準はカード会社ごとで異なりますが、クレジットカードは消費者に利用してもらわない限り、儲かる仕組みではありません。

客観的に見て過去の清算が出来ていると判断される場合は審査に通過出来る場合も多くあるのです。

理由②:クレジットカードを発行する会社は多くあるから

一言で言うなら、現在の日本に存在しているクレジットカード会社は飽和状態に近いです。

近年はクレジットカード各社の競争が熾烈化しており、カード発行時に年会費無料や大きな特典(〇〇ポイントプレゼント等)が付くものも少なくありません。

先述の通り、特に年会費無料のクレジットカードは利用してもらわない限りカード会社の儲けは発生しません。

つまり、カードを利用してもらう為にはそもそもカードを発行することがまずは大事なのです。

その為、競争に負けてしまっているカード会社やライバル他社に勝ちたいカード会社は審査基準を緩くしてでも発行している場合があります。

特に消費者金融系、流通系のカード会社はその傾向が顕著です。

なぜなら、低所得層や主婦向けの業態で親会社が経営していることもあり、年会費も大きく取ることは出来ず、苦しんでいる現状だからです。

それらの会社の担当者が申込者の信用情報を確認して「現時点で何も問題が無いのであれば発行しようか」となるのも頷けるのではないでしょうか。

知っておくべき知識⑤:狙うのは大手消費者金融系クレジットカード

1枚でもいいので今すぐにどうしてもクレジットカードが必要だということであれば、狙うべきは大手消費者金融系のクレジットカードがお勧めです。

クレジットカードの審査基準は各社によって異なりますが、大まかに分けると四種類の系統に分類することが出来ます。

| クレジットカード | 主な企業例 | |

| 銀行・独立系 | JCB・アメックス 等 | |

| 信販系 | セディナ・楽天 等 | |

| 流通・交通・メーカー系 | エポス・イオン 等 | |

| 消費者金融系 | アコム | |

銀行系のカードは非常に審査が厳しく、所持することが一種のステータスになることもあるカードです。

知っておくべき知識⑥:審査を受ける場合にやってはいけないこと

債務整理(任意整理)をしている状態で、クレジットカードの審査に通過することはこれまでの話の中からも想像できるようにかなり困難となります。

もしも、審査に通過できなかったからといって逆恨みのようなことをしてはいけません。

「どうしてもクレジットカードを持ちたい」という気持ちは分かりますが、そもそも債務整理中、任意整理中に審査は、状況としてはかなり悪いわけです。元々、通らないもの!という気持ちで臨みましょう。

続いてはついついやってしまいがちな、しかし、絶対にやってはいけない言動を3つご紹介します。

やってはいけないことその①:申込書への誤字脱字・虚偽申告の記載

申込書、または申込フォームはクレジットカード審査に用いる最重要な書類です。

分かるはずがないと虚偽の申告を記載しても、過去の債務情報は信用情報機関から確認することが出来るので、たちまちのうちに発覚してしまうものです。

また、書類に誤字・脱字の多く見られる場合、審査担当者は「大切な書類だと認識していない」と悪い印象を持つ場合がほとんどです。

正真正銘の自分自身の情報を正直に申告すること、提出前に書類の不備がないかきちんと確認をすること、この2点をしっかりと知っておくようにしましょう。

やってはいけないことその②:複数のカード会社に同時申し込みする

クレジットカードの申込を行うと、審査担当者は信用情報機関に確認を取ります。

実は信用情報機関にはクレジットカードの申込情報が半年間登録されることになっているのです。

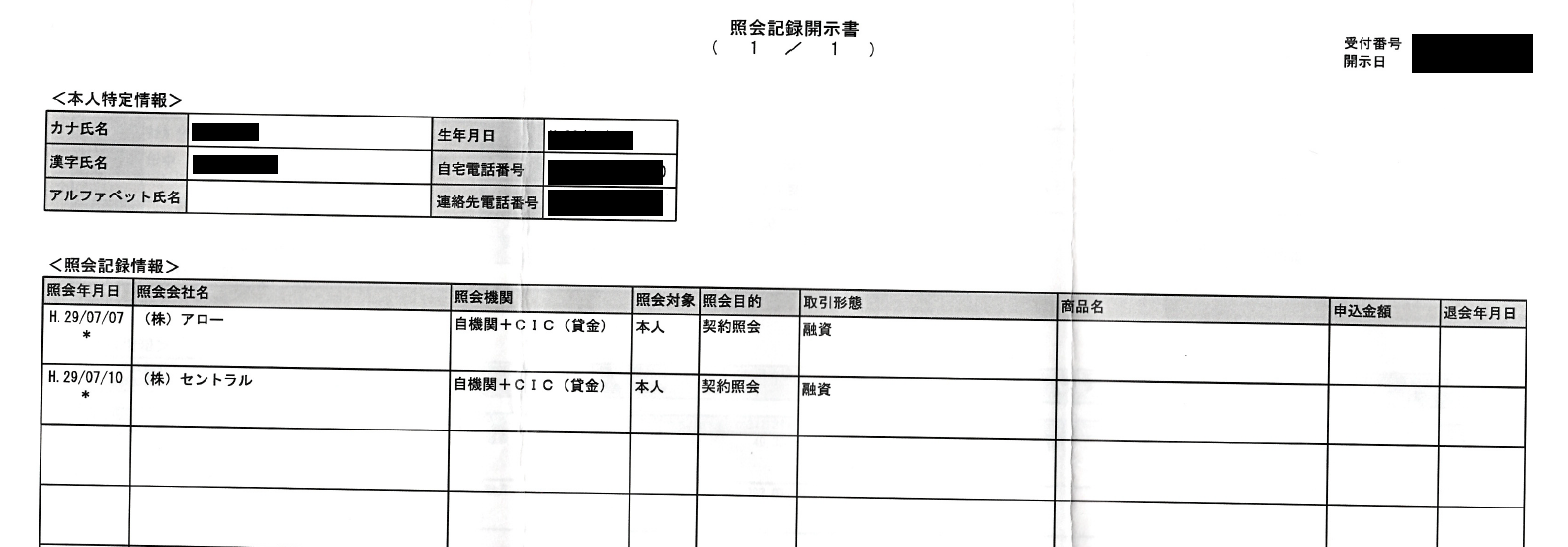

ちなみに、申込情報は下記の写真のように登録されています。

※JICC情報開示時の記録

掲載される項目としては下記の内容です。

- (JICCが照会した)照会年月日

- 照会会社名

- 照会機関

- 照会対象

- 照会目的

- 取引形態

当然ながら複数のカード会社に申込を出すと、上記写真で分かるように信用情報機関に複数の申込記録が登録されることになります。

その期間は6ヶ月間となっており、審査担当者は直近半年間で他社に同様の申込が無いかを確認すると同時に、他社と契約が成立しているかも確認しています。

多くのクレジットカードを短期間で申し込んでいる申込者の多くは資金繰りに困っていることが多く、延滞・貸し倒れリスクが高くなると判断され、審査に落とされることが増える結果となるのです。

申込は1社ずつ、狙いを定めて行うのが良いと言えるでしょう。

ちなみに大手クレジットカード会社のポケットカードは審査落ち後の人には「では、また6ヶ月後にお申し込みをお待ちしていますので」と告げて電話対応を終わっていました。※筆者の体験からです

逆に言えば、6ヶ月間後の申込情報は真っさらにはなります。

やってはいけないことその③:審査に通過できなかった時に理由をしつこく聞く

これはマナーとしてもやってはならないことです。

まず債務整理(任意整理)している時点でかなり厳しい審査になることは分かっていると思いますが、いざ通過出来なかたとなると、気持ちも萎えてしまうものです。

しかし、ここでクレジットカード会社に「なぜ通らなかったんだ」と詰め寄ってもクレーマー扱いをされてしまうだけです。

審査に落ちた理由を電話口で尋ねたところで、コールセンタースタッフは知っているはずが無い情報です。

度が過ぎる申し出は、場合によっては社内データベース内にブラックとして登録されることになり、今後もそのクレジットカード会社を利用することが出来なくなってしまいます。

感情に任せて動くことのないよう、十分に注意しましょう。

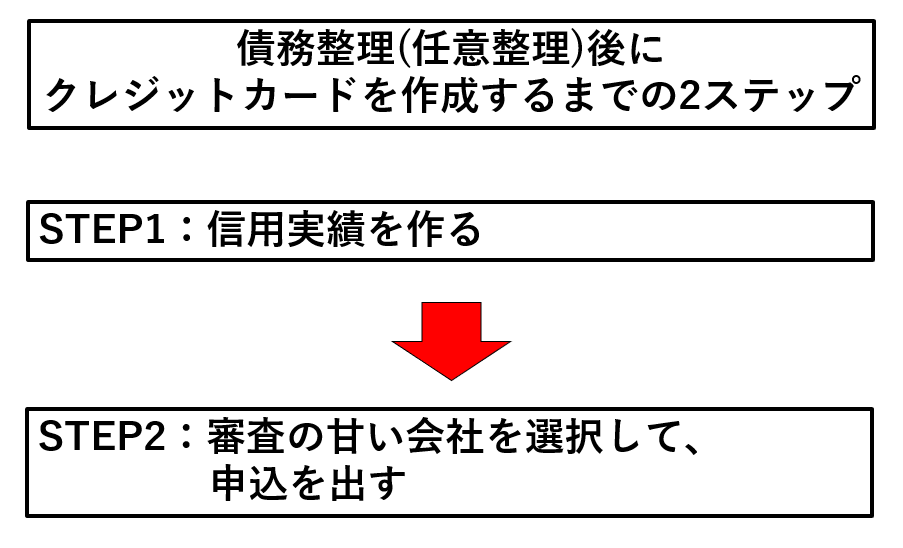

債務整理(任意整理)後にクレジットカードを作る

ここまでの6つの知識をインプットしたら、その知識を使いながらクレジットカードの取得手順の説明に移ります。

では早速その方法を見ていきましょう。

債務整理(任意整理)後にクレジットカードを作るステップ①:信用の実績を作る(クレヒス作成)

まずは、債務整理(任意整理)することで崩れてしまった信用情報を回復する手立てを実行します。

一言で言うのであれば、他社の取引履歴を信用情報内に残すことで実績を作る方法です。

債務整理が完了し、異動情報の掲載期間も終了した際、信用情報機関には異動情報と共にこれまでの取引記録も抹消され、真っ白な状態になってしまいます。

年齢が高くなるにつれて、全てが真っ白過ぎる状態はクレジットカード会社からも怪しまれてしまいます。

規約を守って返済を行っている記録を信用情報機関に残すことで申し込んだクレジットカード会社からの信頼を勝ち取りましょう。

お勧めの方法は先述の通り、携帯電話の機種を購入し、分割で支払いを行う割賦契約を結び取引履歴を形成するのがリスクも少なく良いでしょう。

消費者金融から借り入れることも可能ですが、印象としては携帯電話の分割払いが一番良いと思われます。

また、携帯電話の契約は車や住宅ローンとは異なり、身分証明書を提示すれば契約することが出来ます。

これらのことから信用情報機関に取引履歴を残すには良い方法だと判断できます。

クレヒスとは?信用情報の回復に最適のカードはアコムACマスターカード!!fa-check-square-o

債務整理(任意整理)後にクレジットカードを作るステップ②:審査会社を選択して、申込を出す

上記の方法を取りつつ、先述したように審査の甘いクレジットカード会社を狙って審査を出すことがコツです。

| クレジットカード | 主な企業例 | |

| 銀行・独立系 | JCB・アメックス 等 | |

| 信販系 | セディナ・楽天 等 | |

| 流通・交通・メーカー系 | エポス・イオン 等 | |

| 消費者金融系 | アコム | |

お勧めは消費者金融系のアコムが発行している「アコムACマスターカード」です。

債務整理(任意整理)後にクレジットカードを作成するのは容易ではありませんが、必要な知識と、むやみやたらに審査を申し込むのではなく、どの会社が通過可能性が高いのかを調べて行動することが重要です。

まずは、ご自身の状況の確認と整理から始めることをお勧めします。

債務整理後(任意整理後)でも作れる・新規発行できるクレジットカード

では、具体的にブラック状態でも作ることの出来るクレジットカードを紹介したいと思います。

債務整理後(任意整理後)でも作れる・新規発行ができるクレジットカード『ライフカード 』

| 年会費 | 5000円 |

| ポイント還元率 | 初年度1.2%以上 2年目以降1.5%以上 |

| 国際ブランド | Master |

| カード受け取りまで | 申込日から1週間~2週間程度 |

ライフカードは、「ライフカード株式会社」が提供するカードです。

今回紹介をしているのは、通常のライフカード(年会費無料)とは違い、ブラックの方、過去に延滞や滞納、更には債務整理を経験されている方も審査の対象となるライフカード(年会費5000円)です。

最大の強みは、クレジットカード会社ではほとんど0に近い、「過去に延滞がある方、審査に不安のある方も審査の対象」と公言をしている点です。

その理由には独自審査があります。

スマート審査と呼ばれる、過去よりも現在の顧客状況を重視した独自の審査基準を採用している為、いわゆるブラックの方でもクレジットカードを新規で発行した実績があるのです。

【特徴】

- 通常のライフカードとスペックは全く同じ

- 初年度はポイントが1.5倍で還元率は0.75%

- 誕生月は基本ポイント3倍で還元率1.5%

- 通常のカード(年会費無料)と違ってブラックも審査の対象

誕生月は還元率が1.5%になるのはとてもお得です。

単純に誕生月に10万円分のお買い物をすることによって、1500円分還元されるという事ですからね。

また、ライフカード はステージ制プログラムを採用しています。

| 年間利用額 | ステージ名 | ポイント倍率 |

| 0-50万円 | レギュラーステージ | 1倍 |

| 50-150万円 | スペシャルステージ | 1.5倍 |

| 150万円以上 | プレミアムステージ | 2倍 |

また、L-Mallというショッピングモールを経由してお買い物をするとポイント還元率は最大25倍となります。Amazon、楽天、Yahoo!等、600以上の各種サイトがありますので、こちらもお得にお買い物ができます。

fa-arrow-circle-rightライフカードの特徴やポイント還元率は?口コミや審査について解説!!