「ブラックリストに乗るとクレジットカードの審査に通らない」これは有名な話ですよね。

その為、「クレカを作りたいけど自分はブラックだから・・・」と審査が不安な人は多くいます。

そこで気になってくるが、「ブラックでも作れる審査の甘いカードはないか?」という点ではないでしょうか。

- そもそもブラックリストとはどのような物なのか?

- ブラックでも審査に通るカードがあるのか?

- 自分がブラック状態かどうかを知る方法はあるか?

- ブラック状態の時にクレカを作るにはどうすれば良いのか?

というようなテーマをお伝えしていきます。

「ブラックだけどクレカを作りたい!」という人なら必ず役立つ内容となっていますので、是非お読みください。

ブラックでも作れる審査難易度・激甘クレジットカード

ブラックでも作れる審査難易度・激甘クレジットカード『ライフカード』

fa-arrow-circle-rightライフカードの特徴やポイント還元率は?口コミや審査について解説!!

そもそもブラックリストとは?

実はブラックリストというもの自体は存在しません。

実はブラックリストというもの自体は存在しません。

巷でブラックリストと呼ばれるのは、信用情報機関にある「事故情報(金融事故)」の事です。

信用情報機関とは

信用情報機関とはあなたが利用したクレジットカードやローン等の利用記録が保存される期間です。

現在日本には、「CIC」・「JICC(日本信用情報機構)」・「JBA(全国銀行個人信用情報センター)」の3つの信用情報機関があります。

カード会社やローン会社は、この信用情報機関のいずれかあるいは複数に加盟しています。

そして自社の商品を利用した顧客の情報を信用情報機関に提供しているのです。

そうした情報の中に事故情報と呼ばれるものがあり、それが巷ではブラックリストと呼ばれているんですね。

事故情報となるのはこの4つ!

信用情報機関で事故情報となるのは主に以下の4つです。

- 長期延滞(2~3ヶ月以上の長期間の延滞)

- 強制解約(カード会社やローン会社から強制的に契約を解除された)

- 代位弁済(返済不能になり保証会社に代わりに返済してもらった)

- 債務整理(任意整理・個人再生・自己破産等の借金減額&免除措置を取った)

これらを起こした場合、信用情報機関に事故情報として一定期間記録が残りクレカやローンの審査に通るのが難しくなります。

多重債務者はブラックではない!

「多重債務者もブラックとして扱われるのでは?」と思う人もいるかもしれませんね。

しかし、多重債務者=ブラックというわけではありません。

先にもお伝えしたように「ブラック=信用情報に事故情報」がある人です。

多重債務者であるというだけでは事故情報となる事はありません。その為、多重債務者はブラックではないんですね。

ただし、審査に通りづらくなるのは間違いありません。多重債務者とは「複数の会社から借金があり返済に苦しんでいる人」の事です。

よって、毎月の返済負担が大きくなりがちであり、返済できる余力が少ない人が多い傾向にあります。

また、借金を借金で返済している自転車操業の人も多くなります。

こうした人にカードを使わせるのは延滞や貸倒れのリスクが高くなるため、カード会社は審査落ちにするケースが多くあるのです。

ちなみにどれくらいの借入があると多重債務者と判断されるかですが明確な件数は決まっていません。

その件数はカード会社よって異なるからです。

この為、ある会社によっては3件以上、別の会社では5件以上などとカード会社によって異なってきます。

ブラックでもクレジットカードの審査に通るのか?

結論から言いますと基本的には難しいです。

結論から言いますと基本的には難しいです。

ブラック状態であると言う事は、長期間の延滞や債務整理をしたという人が多くなります。

このような場合、返済能力に問題がある人が多くなるためカード会社も審査に落とすケースが多くなるのです。クレジットカードも借金と同じです。

直接お金を借りるわけではありませんが、カードの利用金額を後から返済する事を前提とし、カード会社に立替払いをしてもらう訳です。

その為、お金を借りるのと変わりはないんですね。

そうした事から、カード会社側はしっかりと返済能力がある人にしかカードを使わせる訳にはいきません。

よって、返済能力に問題があるケースが多いブラックの人は審査落ちにする事が多いのです。

ただし100%審査落ちる訳ではない

ブラックですと審査に落ちしやすくなるのは間違いありません。しかし、100%審査落ちになる訳ではありません。

過去に事故情報を起こし現在ブラック状態であっても、「現時点では返済能力に問題がない」という人も多くいます。

こうした人であればブラックでも審査に通る可能性はあります。

ブラックでも審査に通りやすいのはこんな人

ブラックでも審査に通りやすいのは以下のような人です。

- 年収が高い

- 大企業の正社員など安定性の高い職業に就いている

- 長期間返済期日を守っている

- 他社借入額や件数が少ない

なかでも重要となるのが以下の2つです。

- 安定性の高い職業に就いている

- 長期間返済期日を守っている

上記の2つの条件を満たしている人の場合、ブラック状態であっても現在の返済能力に問題がなく、貸倒れや延滞のリスクが少ないであろう、と判断されやすくなります。

よって、審査に通る可能性もアップします。

家族カードならブラックでも審査落ちしない!

「家族カード」に申し込みする場合であれば、ブラックでもほぼ問題なく審査に通ります。

家族カードとは、本会員のカードをその家族にも利用できるようにしたカードです。

例えば、Aさんという人がDカードというクレカを持っているとしましょう。そのDカードをAさんの家族にも利用できるようにしたのが家族カードです。

つまり、本会員のカードのコピーですね。

この家族カードは「限度額は本会員と共通」、「利用額は本会員にまとめて請求」というようになっています。

この為、本会員の返済能力を元にカードが発行され事になり、家族の返済能力は問われません。よって、カードを発行してもらう家族がブラックであっても問題なく審査に通過できるケースが多くなっています。

家族がブラックの場合は影響するか?

家族がブラックであってもあなたの審査に影響しません。審査に影響するのは申込者本人の信用情報のみです。

基本的に信用情報というのは申込者本人の物しか確認できませんし、カード会社も家族の物までは確認しようとしません。

よって、家族がブラックであっても審査に影響するような事はありません。

ただし、未成年や専業主婦の人がクレジットカードを作る場合は例外となる可能性があります。

上記の人の場合、両親や配偶者の返済能力を元にカードを発行する事になります。

その為、それらの人がブラック状態であれば審査に影響し、審査落ちの原因になる可能性も否定出来ません。

自分がブラック状態かどうかを知るには?

「自分がブラックなのかそうでないのか確かめたい!」という人も多いかと思います。

「自分がブラックなのかそうでないのか確かめたい!」という人も多いかと思います。

また、本人は気づいていなくても知らない内にブラック状態になっているケースもあります。

自分がブラック状態かどうかを知るには信用情報機関に「開示請求」をすれば可能です。

各信用情報機関では開示請求をする事によって、自分の信用情報を確認する事が出来ます。その為、開示請求をすれば自分がブラックリストに入っているかどうかが分かります。

開示請求の方法や見方は各機関によって若干異なりますが、大まかな部分は同じです。

そこで今回は「CIC」を例に解説をしていきます。

開示請求の方法

開示請求の方法はCICの場合ですと以下の3つとなります。

| 申込方法 | 受付時間 | 料金 |

| インターネット | 8:00~21:45 | 1,000円(クレジット払い) |

| 郵送 | ― | 1,000 円分(定額小為替証書) |

| 窓口 | 平日10:00 ~12:00 / 13:00~16:00 | 現金500円 |

郵送以外でしたら即日開示が可能です。

インターネット場合はPDF形式で、郵送と窓口の場合は書類で「開示報告書」を受取る事になります。

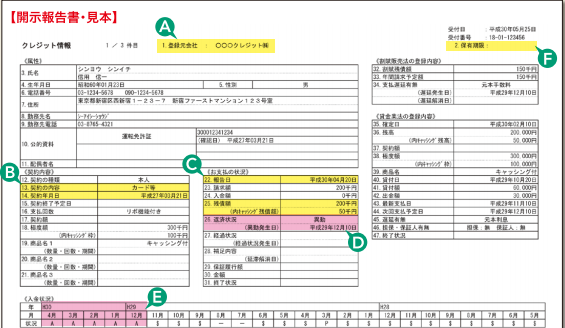

開示報告書の見方

開示報告書はCICの場合ですと以下のようになっています。

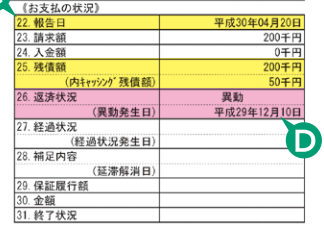

事故情報があるかどうかを確認するには「D」の部分を確認します。

上記のように、Dの「返済状況」の部分に「異動」とあればそれは事故情報です。

CICの場合ですと以下の3つのいずれかのケースで異動と記載されます。

- 返済日から61日以上または3ヶ月以上の返済遅れをした場合

- あなたではなく保証会社が返済した場合(代位弁済)

- 裁判所が破産を宣告(破産開始手続を決定)した場合

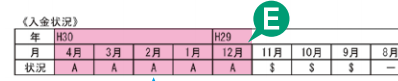

なお、「E」の「入金状況」も確認しておきましょう。

入金状況とは返済履歴の事です。

この部分が「$」なら問題ありませんが、「A」とあれば未入金扱いですので「延滞をした」という記録になります。

この延滞記録が沢山ある場合や、2~3ヶ月以上も連続している場合は審査に通るのが非常に厳しくなります。

ちなみにCICの場合、この入金状況は24ヶ月分が残ります。

よって、24ヶ月以内に延滞をした場合はその情報が審査時にカード会社へ伝わってしまうため注意しておきましょう。

事故情報は3つの信用情報機関で共有

事故情報は3つの信用情報機関で共有しているという事も知っておかなくてはいけません。

通常の情報はその信用情報機関に加盟している会社にしか開示されないため、加盟外の会社には分らないようになっています。

しかし、事故情報だけは別です。事故情報だけは3つの信用情報機関で共有しているのです。

このため、どこかひとつの信用情報機関にでも事故情報があればその事は、申込先のカード会社に知られてしまい審査落ちの原因になる事があります。

こうした事から、手間はかかりますがなるべくなら3つの信用情報機関すべてで開示請求をしておくのが一番安全です。

事故情報を消す方法はあるか?

事故情報を消す方法はあるのでしょうか?

残念ですが事故情報を消す方法はありません。

一度記録された事故情報は間違いでもない限り、予め決められた記録期間内で保存されます。

これは事故情報だけでなく、信用情報機関に記録されるすべての情報が同じです。

よって、信用情報機関に記録された情報は一定期間消える事はないと思っておきましょう。

事故情報の記録期間

事故情報の記録期間は情報の種類によって異なります。

また、各信用情報機関によって多少違うケースがありますが以下が基本です。

| 事故情報の種類 | 記録期間 |

| 長期延滞 | 延滞解消から最長5年 |

| 強制解約 | 発生日から最長5年 |

| 代位弁済 | 発生日から最長5年 |

| 任意整理 | 最長5年 |

| 個人再生・自己破産 | 最長10年 |

基本的に事故情報の記録期間は上記となりますので5年~10年は信用情報に残ります。

気をつけておきたいのが「長期延滞」のケースです。長期延滞の記録期間は「延滞解消から最長5年」です。

その為、延滞自体を解消しなければずっと記録が残り続ける事になります。

決して延滞日から最長5年ではありませんのでその点は注意しておきましょう。

審査落ちになるのは事故情報だけが原因ではない!

クレジットカードの審査に落ちる原因は事故情報だけではありません。その他に様々な要素が原因となり審査に落ちてしまう事があるのです。

そこでこの章ではそんなクレジットカードの審査について解説していきます。

クレジットカードの審査基準

まずはクレジットカードの審査基準について知っておきましょう。

クレジットカードの審査は「スコアリング審査」が採用されるのが一般的です。

スコアリング審査とは、コンピューターによって申込者の返済能力をスコア化する審査方法です。

スコアリング審査では、「属性」と呼ばれる以下のような「個人情報」や「信用情報」がスコア化される事になります。

- 年齢

- 年収

- 職業

- 勤続年数

- 家族構成

- 居住形態

- 他社借入状況

- 過去の返済履歴

このような項目がスコア化され、その合計スコアが各社の審査基準を上回れば審査通過となるのがスコアリング審査です。

事故情報以外で審査落ちになる理由はこの3つ!

クレジットカードの審査はスコアリングになるため、審査落ちになる原因はある程度予測が可能です。

事故情報以外ですと以下の3つが代表的な原因となります。

- 安定した収入がない

- 他社借入額や件数が多過ぎる

- 信用情報に延滞記録がある

安定した収入がない

安定した収入がないと判断されると高い確率で審査落ちになります。

クレジットカードの審査でもっとも重視されるのが「安定収入」です。

安定収入とは「将来も毎月安定継続して得られる収入」の事です。この安定収入がない人は将来無収入になってしまう可能性があり、延滞や返済不能になるリスクが高まります。

その為、審査に落とされる可能性が大きくなるのです。そんな安定収入がないと判断されるのは以下のような人です。

- 定職に就いていない

- 投資やギャンブルなどで生計を経てており収入が不安定

- 職を転々としている

上記のような人は収入が安定しないと判断されてしまい、審査落ちにの原因になるので気をつけたいところです。

他社借入額や件数が多過ぎる

他社借入額や件数が多過ぎる場合も審査落ちになる可能性が高まります。

理由はこれらが多い人ほど毎月の返済負担が大きくなり、返済する余力が少なくなるからです。

先にお伝えしたようにクレジットカードも借金のひとつである為、申込者には一定の返済能力が求められます。

その為、他社借入額や件数が多過ぎると返済できる余力を不安視され、審査落ちになってしまう事があるんですね。

他社借入がどれくらいあると審査に不利となるのかは各社によって審査基準が異なる為、一概には言えません。

しかし、借入額ですと年収の1/3超、件数の場合はカードローンや消費者金融等の現金の借入は3件以上あると危ないとされています。

そうした事から、他社借入はできる限り減らしてから審査を受けるのがお勧めです。

信用情報に延滞記録がある

先述したとおり、信用情報に延滞記録があると審査落ちの原因になる事があります。

理由は単純に延滞するような人はお金に関して信用できないからです。この為、利用中のクレジットカードや各種ローンの返済期日は必ず守る必要があります。

また、携帯電話を分割購入して返済中の場合は電話料金の返済期日も守らなくてはいけません。

携帯電話の分割購入は「割賦契約(ローン)」と同じ扱いです。そうした事から、その契約内容や返済状況が信用情報に記録が残ります。

分割購入の返済は電話料金と一緒に請求されます。

よって、電話料金を延滞してしまうと分割購入の支払も延滞した事になり、信用情報に延滞記録が残ってしまうのです。

その為、携帯電話の分割購入を利用している人は電話代も延滞しないように気をつけましょう。

「申し込みブラック」についても知っておこう!

「申し込みブラック」という言葉をご存知でしょうか?この申し込みブラックも審査落ちの原因になる事があるので是非知っておきましょう。

申し込みブラックとは

申し込みブラックとは、短期間の内に複数社に申し込みをした事が原因で審査に通らなくなってしまった状態を指します。

クレジットカードやローンに申し込みをすると、その情報が信用情報に「6ヶ月間」残ります。

よって、あなたが過去にどんな商品に申し込みしたかは、審査を受けるカード会社にすべて分かってしまうんですね。

申し込みブラックで審査落ちする理由

なぜ申し込みブラックになってしまうと審査落ちになるかと言いますと、それはカード会社に以下のような点を警戒されてしまうからです。

- よほどお金に困っている

- 現金化など不正な利用法をしようとしている

- 何か重大な問題があって各社で審査落ちになっている

短期間の内に複数社に申し込みをする人の中には上記のような人が一定数おり、そうした人にカードを使わせるのは非常にリスキーです。

そうした理由から、カード会社は審査に落とすケースがあるのです。

どのくらいの期間でどのくらいの件数を申し込みすると、申し込みブラックになってしまうかは何とも言えません。

しかし、一般的には1ヶ月に3件以上申し込みすると危ないとされています。

この為、1ヶ月に申し込みする件数は2件までにし、さらに同時に申し込みするような事はせずに1社ずつ審査を受けるようにするのがお勧めです。

申し込みブラックだけでなく「スーパーホワイト」も危険!

申し込みブラックとは間逆の「スーパーホワイト」によっても、審査落ちになる事があるので要注意です。

スーパーホワイトとは、言葉のとおり信用情報に何も記録がない人の事を指します。

信用情報に何も記録がないと聞くと「借入などもないから返って審査にプラスになるのでは?」と思う人もいるかもしれませんね。

確かにそうした場合もあるのですがそうならないケースもあるのです。理由は信用情報が真っ白だと、カード会社が申込者の信用を判断できない事があるからです。

カード会社は信用情報を確認する事で申込者のお金に関する信用度を判断しています。

例えば、「返済期日をしっかり守っているのか?」、「計画的なお金の借り方をしているか?」というような部分を信用情報によって確認しているのです。

ところが信用情報が真っ白だったらどうでしょうか?

その場合、カード会社が申込者の信用をどのように判断して良いのか分りかねる場合があります。

なので審査の判断材料不足となり審査落ちの原因になってしまう事があるんですね。

過去に事故情報を起こしたと疑われるケースも!

スーパーホワイトですと、「過去に事故情報を起こしたのでは?」と疑われてしまい審査落ちになるケースもあります。

なぜなら、事故情報を起こすとスーパーホワイトになりやすいという特徴がある為です。

事故情報を起こした場合、新たなクレジットカードやローンの審査に通るのが難しくなります。

また、利用中であったクレジットカードやカードローンなどの契約を更新してもらえない可能性も高くなります。

人によっては長期間の間、カードやローンをまったく利用出来なかったというケースもある訳です。

信用情報にカードやローンの記録が残るのは一定期間であるため、その期間が過ぎれば記録は消えてしまいます。

その為、事故情報を起こしてしまうと信用情報に何も記録がされない期間が長期間続き、過去の記録も消えてしまい、結果的にスーパーホワイトになってしまう事があるのです。

このような理由がある為、スーパーホワイトですと過去に事故情報を起こしたと疑われるケースがあるんですね。

スーパーホワイトの対策方法

スーパーホワイトですと、審査上不利にケースもあるのでなるべくなら対策をしておきたいところです。

そこでお勧めなのは「携帯電話を分割購入して支払期日を守る」事です。

先にお伝えしたとおり、携帯電話の分割購入はローンですのでその利用状況は信用情報に記録されます。

その為、返済期日をしっかり守って返済を行なっていればスーパーホワイトから脱出できます。

携帯電話の分割購入は審査も非常に優しいため、スーパーホワイトの人でも簡単に通ります。

よって、「自分はスーパーホワイトなので審査通らないかも・・・」と不安な人は、まずは携帯電話の分割購入して返済実績を作る事から始めてみましょう。

ブラックの人がクレカを作るための必須事項5つ!

ここからはブラックの人がクレカを作るため、知っておくべき事を解説していきます。

ブラックの人がクレカを作るためには、以下の5つの条件をなるべく多く満たしておきたいところです。

- 事故情報が信用情報から消えるまで待つ

- 現在利用中のクレカやローンの返済期日を守る

- 携帯電話を分割購入した場合は電話料金の支払期日も守る

- 他社借入額と件数はなるべく減らす

- 審査難易度の低いクレカに申し込みする

事故情報が信用情報から消えるまで待つ

審査に申し込むのは、事故情報が信用情報から消えるまで待ってからがお勧めです。

事故情報が記録されている内は審査に通るのが厳しいです。

よって、事故情報の記録期間(5年~10年)が過ぎてから申し込むようにしましょう。

現在利用中のクレカやローンの返済期日を守る

現在利用中のクレカやローンの返済期日は必ず守りましょう。

返済期日を守っている人ほど「お金に関して信用できる」とカード会社に判断してもらいやすくなり、審査に通過できる可能性がアップします。

携帯電話を分割購入した場合は電話料金の支払期日も守る

携帯電話を分割購入した場合は、電話料金の支払期日も守るようにしてください。

携帯電話の分割購入の返済記録も信用情報に残りますので、「期日通りに返済した」という記録が多いほど審査にプラスとなります。

他社借入額と件数はなるべく減らす

他社から借入がある場合はその金額と件数をなるべく減らしましょう。

これらが少ないほど返済できる余力を大きく見てもらえますので、審査通過率がアップします。

審査難易度の低いクレカに申し込みする

申込先は審査難易度の低いクレカを選択しましょう。

クレジットカードの審査難易度は基本的に以下となります。

年会費無料>一般>ゴールド>プラチナ>ブラック

上記の順番で審査のハードルが上がっていきますので、なるべくなら年会費無料のカードを選ぶようにして下さい。

また、申込条件が厳しくないカードを選択するというのも大事です。

年収や勤続年数などの条件がなく、申込条件が優しいカードほど審査難易度は低い傾向にあります。

なぜなら、申込条件が優しいという事はそれだけ「顧客層を広げている=審査の難易度も高くない」と予想できるからです。

逆に申込条件が厳しいカードほど「顧客層を絞っている=審査の難易度も高い」と判断できます。

ブラックでも作れる審査難易度・激甘クレジットカード

ブラックでも作れる審査難易度・激甘クレジットカード『ライフカード』

| 年会費 | 5000円 |

| ポイント還元率 | 初年度1.2%以上 2年目以降1.5%以上 |

| 国際ブランド | Master |

| カード受け取りまで | 申込日から1週間~2週間程度 |

ライフカードは、「ライフカード株式会社」が提供するカードです。

今回紹介をしているのは、通常のライフカード(年会費無料)とは違い、ブラックの方、過去に延滞や滞納、更には債務整理を経験されている方も審査の対象となるライフカード(年会費5000円)です。

最大の強みは、クレジットカード会社ではほとんど0に近い、「過去に延滞がある方、審査に不安のある方も審査の対象」と公言をしている点です。

その理由には独自審査があります。

スマート審査と呼ばれる、過去よりも現在の顧客状況を重視した独自の審査基準を採用している為、いわゆるブラックの方でもクレジットカードを新規で発行した実績があるのです。

【特徴】

- 通常のライフカードとスペックは全く同じ

- 初年度はポイントが1.5倍で還元率は0.75%

- 誕生月は基本ポイント3倍で還元率1.5%

- 通常のカード(年会費無料)と違ってブラックも審査の対象

誕生月は還元率が1.5%になるのはとてもお得です。

単純に誕生月に10万円分のお買い物をすることによって、1500円分還元されるという事ですからね。

また、ライフカード はステージ制プログラムを採用しています。

| 年間利用額 | ステージ名 | ポイント倍率 |

| 0-50万円 | レギュラーステージ | 1倍 |

| 50-150万円 | スペシャルステージ | 1.5倍 |

| 150万円以上 | プレミアムステージ | 2倍 |

また、L-Mallというショッピングモールを経由してお買い物をするとポイント還元率は最大25倍となります。Amazon、楽天、Yahoo!等、600以上の各種サイトがありますので、こちらもお得にお買い物ができます。

fa-arrow-circle-rightライフカードの特徴やポイント還元率は?口コミや審査について解説!!

まとめ

ブラックリストとは信用情報に事故情報が記録されてしまう事を指します。

そして信用情報に事故情報が記録されてしまうと、その事故情報が記録される5年~10年の期間内はクレジットカードの審査に通るのがかなり厳しくなります。

ただし、100%審査落ちになるかと言われればそうではないのです。

ブラック状態であっても、現在の返済能力に問題がなければ審査に通る事もあります。

特に今回紹介したような審査のハードルが高くないクレジットカードなら、審査に通過できる出来る可能性は十分あるんですね。

このため、「過去に事故情報起こしてしまったから・・・」と諦める必要はありません。

審査を受ける事自体はほとんどデメリットがありませんので、思い切ってチャレンジしてみてはいかかでしょうか。