自己破産とはいわば、借金を帳消しにするための公的な最終手段となります。どうしても借金返済が難しいといった状況のみ裁判所から免責が下りることによって自己破産ができるようになります。

- 自己破産をしたいけど、その後に新たにお金を借りれるのか?

- 自己破産後に借りれる消費者金融はあるの?

と疑問に持たれている方も多いでしょう。

これから自己破産・免責後でも安心して借りる事ができる(自己破産・免責後でも審査の対象)消費者金融を紹介します。

自己破産後・免責後に借入・キャッシングできる消費者金融

まず、自己破産・免責後1年以内、もしくは1年未満の場合借入を行う事は難易度が高いという事を改めて理解をしておきましょう。

ただ、その中でも自己破産をして1年以内という厳しい状況の場合でも優先的に申し込みをするべき消費者金業者はあります。

これから紹介する消費者金融業者は、『自己破産後でもOK』『自己破産でもまずは申し込んで下さい』と公言をしている会社です。

自己破産・免責後に借入・キャッシングするならアロー

最初のお勧めさせて頂くのがアローです。本社は愛知県にありますが全国へ振込キャッシングにて即日融資対応をしています。

| 会社名 | 株式会社 アロー |

|---|---|

| 本社所在地 | 名古屋市中川区高畑二丁目144番地 |

| 金利 | 15.0%~19.94% |

| 融資限度額 | 200万円 |

| 審査最短 | 最短45分 |

| 申込方式 | Webあり |

| 担保/保証人 | 不要 |

| 返済方式 | 残高スライドリボルビング方式 |

アローは、『自己破産・債務整理の方もまずはご相談下さい。』と積極的に公言しています。審査通過が第一優先の自己破産者にはお勧めの消費者金融です。

アローは、審査最短45分と、業界トップクラスの審査スピードなので当日キャッシングしたいといった要望にもお応えすることが可能です。

≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

インターネットで24時間全国どちらからでもお申込み受付中! ![]()

アローについて、申し込みから審査・在籍確認の流れ、また口コミ・評判等を別ページにて詳しく記載しました。

宜しければそちらもご覧下さい。

自己破産・免責後に借入・キャッシングするならセントラル

次に紹介するのはセントラルです。![]() セントラルは自己破産・免責後の方も融資対応です。セントラルはそれだけでなくサービス等トータルで良い消費者金融です。

セントラルは自己破産・免責後の方も融資対応です。セントラルはそれだけでなくサービス等トータルで良い消費者金融です。

| 会社名 | 株式会社セントラル |

|---|---|

| 本社所在地 | 愛媛県松山市 |

| 金利 | 4.80%~18.00% |

| 融資限度額 | 100万円 |

| 審査最短 | 30分/14時迄の申し込みで当日融資可 |

| 申込方式 | Webのみ |

| 担保/保証人 | 不要 |

| 返済方式 | 借入残高スライドリボルビング方式 |

セントラルは愛媛県に拠点を置く創業40年以上の老舗消費者金融です。営業拠点が四国中心にはなりますが、全国融資にはもちろん大切にしています。

中小消費者金融にはめずらしい自動契約機もあります。

セントラルは自動契約機、無人店舗を2016年の12月に横浜、2017年3月〜1ヶ月に1店舗ずつ都内にて広げています。

首都圏にこれだけ増やしているとなれば、中小消費者金融業者ですが、最も大手消費者金融に近い存在と言えるのではないでしょうか。

また、初めてセントラルを申し込まれる方は30日間無利息サービスが適用されます。最初の30日間は金利・手数料一切掛かりません。短期期間のみお金が欲しい方にも満足できるサービスです。

カードローン・キャッシング・ご融資なら

創業41年のセントラルへ ![]()

セントラルについて、申し込みから審査・在籍確認の流れ、また口コミ・評判等を別ページにて詳しく記載しました。宜しければそちらもご覧下さい。

自己破産・免責後に借入・キャッシングするならユニーファイナンス

![]()

次に紹介をするのは、ユニーファイナンスです。ユニーファイナンスも自己破産・免責後も審査の対象です。

| 会社名 | 株式会社ユニーファイナンス |

|---|---|

| 本社所在地 | 愛知県名古屋市 |

| 金利 | 12.00%~17.95% |

| 融資限度額 | 300万円 |

| 審査最短 | 最短即日 |

| 申込方式 | Webあり |

| 担保/保証人 | 不要 |

| 返済方式 | 借入残高スライドリボルビング |

ユニーファイナンスは創業50年近くになります。なので、老舗消費者金融業者と言えるでしょう。Webにて24時間申込可能です。さらに振込キャッシングですので全国に対応しています。

ユニーファイナンスの強みはなんと言っても大手消費者金融プロミスと提携しており、専用のFITカードにてプロミスのATMを利用できる事です。

プロミスは全国にATM数を10万台以上も保有していると言われています。これはゆうちょと業務提携したからですが、それだけ多いと急にお金を借りたくなった場合すぐに対応できます。

他社と比べると限度額が300万円ですのでかなり高めです。消費者金融は基本的に融資を受けて確実に返済ができれば融資限度額の上限を上げてくれます。

なので長く使う上でも信用を掴んでおきたい所です。

ユニーファイナンスについて、申し込みから審査・在籍確認の流れ、また口コミ・評判等を別ページにて詳しく記載しました。宜しければそちらもご覧下さい。

自己破産・免責後に借入・キャッシングするならフタバ

![]()

続いて紹介をするのはフタバです。

| 会社名 | フタバ株式会社 |

|---|---|

| 本社所在地 | 東京都千代田区 |

| 金利 | 14.959%~17.950% |

| 融資限度額 | 50万円 |

| 審査最短 | 最短即日振込 |

| 申込方式 | Webあり |

| 担保/保証人 | 不要 |

| 返済方式 | 元利均等 |

フタバは東京都内に本社を置く創業50年になる老舗消費者金融業者です。創業して消費者金融野中でも大手を含めても長いですので信頼と実績がある消費者金融業者と言えるでしょう。

フタバは中小消費者金融の中では珍しい30日間無利息サービスがあります。これは大手プロミス、アコムでも利用しているサービスですね。

初めて利用の方であれば融資を受けても30日間は利息が発生しないという画期的なサービスです。セントラル同様に短期的にお金が必要という方にもお勧めできます。

また、大手で審査に通らなかった人にお勧めと公言している程ですので、審査も柔軟に行ってくれるという事でしょう。最短即日審査・融資はもちろん可能です。

キャッシングのフタバは柔軟な審査で来店不要

WEB申込で24時間全国お申込み受付中

30日間無利息キャンペーン中 ![]()

フタバについて、申し込みから審査・在籍確認の流れ、また口コミ・評判等を別ページにて詳しく記載しました。宜しければそちらもご覧下さい。

自己破産・免責後に借入・キャッシングするならトライフィナンシャルサービス

次に紹介をするのはトライフィナンシャルサービスです。

| 会社名 | 株式会社トライフィナンシャルサービス |

|---|---|

| 本社所在地 | 東京都墨田区両国3丁目19-5 シュタム両国ビル6階 |

| 金利 | 9.85%~18.00% |

| 融資限度額 | 300万円 |

| 審査最短 | 最短即日振込 |

| 申込方式 | Webあり |

| 担保/保証人 | 不要 |

| 返済方式 | 元金自由返済方式、元利均等返済方式 |

フクホーは1970年創業の消費者金融です。大阪に本社を置く企業になります。2019年秋頃に新たに公式HPをリニューアルしました。新しく「ぽちスマくん」という融資サービスに特化したサービスをリリースしております。

2019/08/17(土) 22:26:09.20 ID:txpW+h8I0.net[3/3]

トライフィナンシャルサービス 東京都知事登録(3)第31474号

であれば正規の消費者金融です

(似たような名前を騙る闇金もあるらしいので要注意)

借りれるかどうかはあなたの属性次第ですが

テンプレ業者と比べてたいして甘くはないようです

引用元:2chより

いわゆる審査が甘い、とされる他中小消費者金融に比べるとトライフィナンシャルサービスの審査は甘くはないようです。ただ、それだけしっかり審査をしてもらえるということは闇金などではない信頼性があるからと考えます。

また、保証人をつけると審査に通過しやすくなるという話も聞いております。可能であれば保証人、もしくは不動産などを担保として融資を受ける方がよいでしょう。

>トライフィナンシャルサービスについて更に詳しく知りたい方はこちら<

自己破産・免責後に借入・キャッシングするならフクホー

![]()

次に紹介をするのはフクホーです。

| 会社名 | フクホー株式会社 |

|---|---|

| 本社所在地 | 大阪市浪速区難波中3-9-5 |

| 金利 | 7.3%~18.00% |

| 融資限度額 | 200万円 |

| 審査最短 | 最短即日振込 |

| 申込方式 | Webあり |

| 担保/保証人 | 不要 |

| 返済方式 | 元金自由返済方式、元利均等返済方式 |

フクホーは1970年創業の消費者金融です。大阪に本社を置く企業になります。フクホーは融資限度額によって、金利が変わります。

| 融資限度額 | 5〜10万未満 | 10〜100万未満 | 100〜200万 |

|---|---|---|---|

| 金利 | 7.3%~20.0% | 7.3%~18.0% | 7.3%~15.00% |

なので、自分のキャッシングプランに合わせて融資を受ける事ができます。

また、フクホーがお勧めの理由としては、フクホーは中小消費者金融ではほぼない自社ビルを所有しています。それだけ金融業界をうまく生き抜いてきたという何よりの実績ではないでしょうか。

また、借り換えローンというプランもあります。借り換えローンの場合総量規制の対象外ですので年収の1/3しか借りれないという事はありません。

自社で発行しているカード等はございませんが、その分カードレスという事であれば身内にバレる事はありませんので安心して利用できます。

また、自己破産5年以上経ってるのであればある程度、信用力も回復の兆しが見えている段階ですので融資額を多めに希望するのであれば、フクホーの最大融資額200万円はかなり大きいですね。

フクホーについて、申し込みから審査・在籍確認の流れ、また口コミ・評判等を別ページにて詳しく記載しました。

宜しければそちらもご覧下さい。

自己破産はどんな状態?

まずは、自己破産について理解を深めましょう。自己破産とは、公的に借金を減額する手続き、債務整理のなかの1つです。他の債務整理と共通していえることは、ブラック(異動)の状態になるということです。ブラックになると当然、信用力が無くなり、審査通過がブラックではない人と比べると難しくなります。

代表的な信用情報機関は以下となります。

- CIC(株式会社シー・アイ・シー):主にクレジットカード会社が加盟する

- JICC(株式会社信用情報機構):主に消費者金融が加盟する

- KSC(全国銀行個人信用情報センター):銀行、信用金庫、信用保証協会などが加盟する

特に自己破産場合、借金を帳消しにできるという債務整理のなかでも1番借金を減額できる手続きになりますので、自己破産後の自身の影響は大きいものがあります。

| 債務整理の種類 | 借金を減額できる額 |

|---|---|

| 任意整理 | 金利のみの減額 |

| 民事再生(個人再生) | 最大1/10まで減額 |

| 自己破産 | 借金を全額免除 |

| 特定調停 | 金利のみ減額 |

ここでは、自己破産になるとどういった状態になるのかの理解を他の債務整理と比べてお伝えしていきます。

信用情報への影響

自己破産になるとブラックになります。

他の債務整理に比べて、自己破産の場合は信用情報機関でのブラック情報保管機関は長期に渡ります。以下の表では、債務整理により借金完済後のブラックリスト掲載期間をまとめています。

| 債務整理の種類 | JICC (日本信用情報機関) | CIC (株式会社シー・アイ・シー) | KSC (全国銀行個人信用情報センター) |

|---|---|---|---|

| 任意整理 | 5年 | 5年 | 5年 |

| 民事再生(個人再生) | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 7-10年 | 7-10年 |

| 特定調停 | 5年 | 5年 | 5年 |

このように自己破産をおこなう場合、借金を帳消しにできるという代償として他の債務整理と比べる3〜5年程度、ブラックリスト掲載期間が延びます。

ブラックから早く抜け出したい方にとっては、デメリットとなり、当然自己破産が1番お金の借りづらい期間が長いわけです。

就ける職種への影響

自己破産の場合、他の債務整理と違い、就ける職種に制限がかかります。

| 債務整理の種類 | 就けない職種 |

|---|---|

| 任意整理 | 無 |

| 民事再生(個人再生) | 無 |

| 自己破産 | 弁護士・公認会計士・司法書士・行政書士・宅地建物取引主任者・警備員・保健外交員・建設業者・不動産鑑定士など |

| 特定調停 | 無 |

自己破産以外の債務整理の場合は、私的な借金の整理のため就ける職に影響することはございませんが、自己破産の場合は、免責の手続き中のみ、このような仕事に就くことができません。

よく「自己破産をしてしまうと、この先ずっと就けない職種があるよね」といった認識をお持ちの方がいらっしゃいますが、あくまでも手続き中のみになりますので、免責がおりたら問題なく就けるようになります。

保有している財産への影響

| 債務整理の種類 | 財産への影響 |

|---|---|

| 任意整理 | 処分されるケースはない |

| 民事再生(個人再生) | 処分されるケースはない |

| 自己破産 | 最低限生活に必要な物だけ残せる |

| 特定調停 | 処分されるケースはない |

- 第1項 破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は,破産財団とする。

- 第2項 破産者が破産手続開始前に生じた原因に基づいて行うことがある将来の請求権は,破産財団に属する。

<第3項以下後述>

破産法の第34条では上記のように記載されており、自己破産をおこなうと財産を処分しなければいけません。

基本的には、金銭的に価値のあるものは、ほとんどが処分の対象となりますが、生活に必要な財産は、残すことが認められています。具体的には以下のものになります。

- 家具などの物品

- 洗濯機や冷蔵庫、テレビなどの家電

- 99万円以下の現金

- その他20万円以下のもの(預貯金、自動車、電話加入権、退職金の1/8など)

簡単に申し上げると、借金をチャラにするのだから、無くても困らず価値のあるものは差し押さえるということです。

実際に自己破産者でも貸してくれるところはある

自己破産者だからといって絶対にお金を貸してくれないわけではありません。

なので、「自己破産したから新たにお金を借りることはできないや…」と諦める必要はありません。自己破産者の場合、借金が0円になっていますので、既に借金がある人と比べると、返済を確実に徴収できる可能性も高くなるため、信頼度は高くなります。

例えば、以下の1.と2.の方を例にしましょう。

- 自己破産者・新たにお金を借りて毎月2万円の返済予定

- 特に債務整理はしていない・現在3社からお金を借りており毎月6万円の返済予定

上記の1.と2.の方がいらっしゃった場合、返済能力にもよりますが2.の方の場合、「自分のところへ返済する分が他社の返済を優先される可能性」がでてきます。

要は、自己破産をしているという事は、現在継続して返済をしている借金・債務もないのである程度ゆとりがある生活ができていると思われる場合もあります。

そうなると当然、既に借金がある人と比べると審査通過しやすくなるので、結果的に自己破産者にお金を貸すケースもあります。

特に中小消費者金融の場合は、その判断を大手銀行カードローンのようにシステムで判断するわけではなく、あくまでも人の判断にて行っているので審査通過の可能性があるわけです。

とはいえ自己破産・免責後はできるだけ借入を避けたほうがよい

"自己破産の状態"を理解していただけたなら、自己破産・免責後はできるだけ借入を避けたほうが良いでしょう。

借金を返せないから自己破産をしたのにも関わらず、新たに借金をしてしまうとせっかく借金が帳消しになったのに、また、借金→返済の繰り返しで自転車操業の生活に戻ってしまいます。

自己破産後にお金に困ったとしても、家族や友人に相談してみたりと1人で抱え込まないようにしましょう。

また、仮に自己破産の手続き中の場合は絶対に新たに借入をしないようにしましょう。免責が下りず自己破産ができなくなってしまう可能性がございます。

それでも自己破産・免責後にキャッシング・借入をするには?

それでもキャッシングをしたい場合は、これから紹介する方法を実践して頂き少しでも審査に通過できるようにしましょう。

自己破産して7-10年後に申し込み

自己破産者は信用情報機関に7-10年程度、ブラック情報が保管されますので、それ以降であればブラックではなくホワイト状態(異動情報が記載されていない状態)になり審査に通過しやすくなります。

例えば、「あと数ヶ月でブラックから抜け出せる」といった状況の際には、できればブラックから脱却するまで待ったうえで審査に申し込みをしましょう。

自分があとどのくらいブラックなのか、を知るには信用情報機関への情報開示をおすすめします。

自己破産した借入先以外を選択肢に

自己破産後は、自己破産をした借入先とは別の消費者金融を選んで申し込みをしましょう。

理由は、仮に信用情報機関内からブラックの情報が消えたとしても自己破産をした借入先内の社内情報にて、社内ブラックとして扱われている可能性があります。

社内ブラックの場合、社内にブラックの情報が信用情報機関以上に長く保管(会社によっては半永久的に)されていますので、以前自己破産をしたブラックであることがバレてしまいます。

そうなりますと審査に影響されますので、できるだけ、自己破産をした借入先とは別の消費者金融に申し込みをおこなうようにしましょう。

大手銀行カードローンではなく中小の消費者金融(街金)へ申し込み

大手銀行カードローンの場合、システムによる審査(スコアリング審査)をおこなっているため、審査通過は難しいです。ブラックになっているだけでマイナス点になり審査に大きな影響を及ぼします。

中小の消費者金融の審査では、各消費者金融ごとに独自の審査があり、本来であれば返済能力・収入・過去の金融事故情報をみますが、過去に金融事故があったとしても現在の収入が安定していたらお金を貸してくれる場合もあります。

大手銀行カードローンの場合は、広告も強く知名度が高いため優良な顧客は大手に流れていきます。そのため中小消費者金融の顧客層は、大手の審査落ちの顧客を拾っていくしかありません。

その理由からも審査難易度の敷居は低くなる傾向にあります。

総量規制に引っかからないようにする

総量規制とは、年収の1/3以上のお金を借りてはいけないという法律で、これは、多重債務者をださないように国が法律で決めている決まりになります。

現在年収250万円の方が、250の1/3、83万円以上の希望額を申請しないようにしましょう。年収の1/3以上になってしまうと総量規制に引っかかり審査落ちになってしまうこもありえます。

自己破産後に既に他社でお金を借りている場合は、他社の借金も含め1/3以下になるように調整することも注意してください。

「自己破産したことがある」ということをしっかり伝える

審査に通過したいのであれば、マイナス要素は予め消費者金融に伝えることをおすすめします。

マイナス要素を相談事に変え信頼性をあげる、要するにマイナス要素をプラス要素に変えましょう。

世の中には、自己破産を経験した方がたくさんいらっしゃいます。年間で約8万人(裁判所 司法統計より)もの自己破産者が日本はいらっしゃるんです。

では、同じ自己破産者がいても…

- なぜ自己破産をしたのか

- なぜお金が必要なのか

- 返済はどのようにしていく予定なのか

このような理由を先に伝えた上で、お金を借りたいと伝えることによって、人間性をアピールすることができます。

中小消費者金融の場合、担当者レベルで審査の合否がわかれます。本当にお金を借りたいのであれば、こちらもそれなりの誠意を見せるようにしましょう。

自己破産・免責後に気になるQ&A

そもそも自己破産後に借入・キャッシングを行う事は違法!?

自己破産した方がまたお金を借りる時に大抵頭をよぎるのが…『自己破産したけど…また借りたら違法になるのかな?』という疑問です。

結論から申しますと違法ではございません!そもそも自己破産は公的な手続きの一つです。だから違法性は何もございません。

自己破産後にお金を借りることが違法なら、自己破産自体が違法になってもおかしくありません。

しかし、自己破産は、

第一条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

引用元:破産法

と破産法というしっかりとした法律から、債務者の経済生活の再生の機会を確保する、という目的のもとにあります。

自己破産に借入をしようとしても違法ではございませんのでご安心ください。ただし、本記事で何度かお伝えしておりますが、せっかく自己破産をして借金をチャラにしたにも関わらず、新たに借金をすると、生活困窮に陥ってしまう可能性もあります。計画性を持って借入をするか検討をしましょう。

中小消費者金融業者は怪しくない?闇金じゃない?

中小消費者金融業者と聞くと大手と比べると知名度が低い為、不安になってしまう方もいらっしゃるでしょう。

それじゃどうやって闇金ではないのか?怪しい業者ではないという証明ができるのでしょうか?

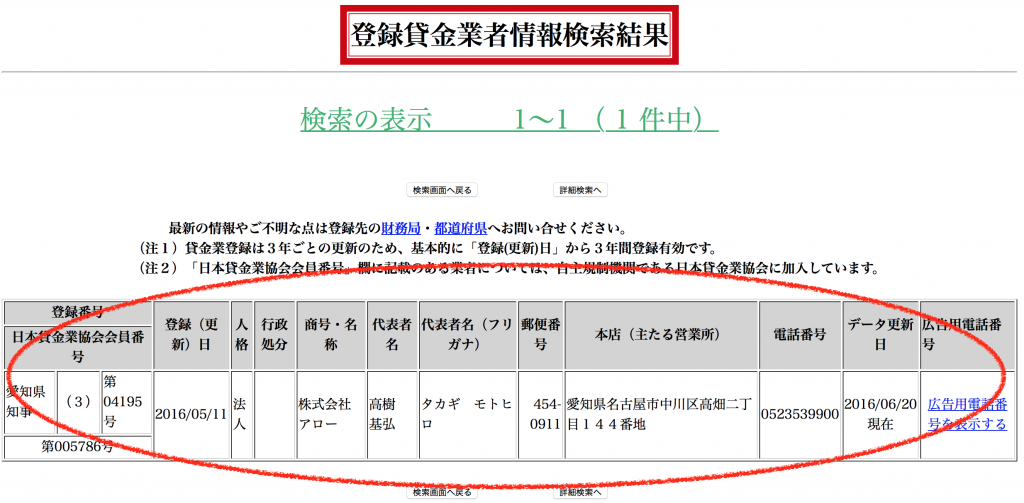

簡単な方法があります。それは『金融庁HPの登録貸金業者情報検索サービス』でその消費者金融業者を検索するのです。

上記の赤い文字内の『登録賃金業者情報検索サービス』を利用します。試しにキャッシングのアローで検索をしてみました。

アローの電話番号のみで検索をかけます。

電話番号の入力が終わりましたら、下にある『検索開始』を押します。

表示されました。しっかり、日本賃金業協会会員番号も表示されていますので、国からしっかり認められている消費者金融業者と言えます。

また、前述まで紹介している消費者金融は全て表示されますのでご安心下さい。

ちなみに基本的に消費者金融それぞれの公式HPに入ると、大抵一番下あたりに日本賃金業協会会員番号の記載がありますので、そちらをご覧頂いても問題ございません。

自己破産後でも審査や在籍確認無しの消費者金融はある?

自己破産後だろうと、自己破産をしてなくても審査、在籍確認は必ずございます。

仮にそのような謳い文句の広告などを見かけた場合、ほぼ闇金業者になります。まず、審査を行うことは賃金業法により、「必ず信用情報を確認し、その人に見合った貸付をおこうようにする」と決まっております。

なので、審査は必ずおこないます。

また、在籍確認についても同様です。在籍確認は、その人の返済能力を確認するために行われる審査項目の一部です。

書面上では、「働いている」と記載がされていても、在籍確認がとれてないと根拠としては不十分です。

ただ、大手消費者金融カードローンのSMBCモビットの場合は、「WEB完結申込」が存在し、電話連絡なし・郵送物なしにて審査をおこなうことができます。気になる方は、SMBCモビットにて申し込むのも一つの手です。

自己破産・免責後|借入する際に準備する必要書類

必要書類に関しては、基本的にどの消費者金融業者も変わらないです。というのが、消費者金融業者としては審査を行う上で『返済能力』『信用力』を見ます。

必然と準備する書類も同じになってきます。

免許証+α

免許証を持っている方は、免許証は必ず提出しましょう。

さらには、免許証+"α"を準備しておく事がベストです。

+"α"は例えば、

- マイナンバー個人番号カード

- 健康保険証

- パスポート

- 住基カード

- 過去3ヶ月以内の住民票(原本)

- 公共料金の領収書

- 他、税金納付書等

となっております。

免許証を持っていない場合の対処方法

免許証がない場合は、

- マイナンバー個人番号カード

- 健康保険証

- パスポート

- 住基カード

- 過去3ヶ月以内の住民票(原本)

- 公共料金の領収書

- 他、税金納付書等

上記のなかから2点以上を準備しておく必要がございます。必ず事前に準備し、スムーズな融資を実現させましょう。

ちなみに、「個人番号通知カード」は本人確認書類ではないため、マイナンバーの場合は必ず『マイナンバー個人番号カード』を準備するようにしましょう。

収入証明は必ず必要?

収入証明は、融資額が50万円を越す場合は必要、ということが賃金業法で決まっています。

なので、必ず準備する必要はありませんが、提出を求められる場合もございますため、念のために事前に準備をしておくと良いでしょう。

本当に身の回りのものでお金を作れない?

新しく借りるのはリスクが生じます。このことは本記事で複数回に渡ってお伝えしています。

なので、最後にもう一度、以下を参考に自宅にある物でお金になる物はないかの確認をしていきましょう。

- 不要になったブランド時計、バック、宝石はないか

- 不要になった金券はないか

- 不要になった交通系ICカードはないか

- 隠し貯金、タンス貯金はないか

- 上着のポケットに現金が入ってないか

上記の項目、それ以外にも「こんなところにお金があった」「これお金になるかもしれない」といったものが自宅に隠れている場合があります。

まずは、自宅を探してみて消費者金融で借りることを検討しても遅くありません。