・当サイトには広告が含まれます。

・当サイトは広告収入を得て運営しております。

本記事では、手っ取り早く、かつ今すぐにお金を借りる方法を紹介します。

急にお金を借りなければまずい!!という方にはお役に立てるでしょう。時間がない方は早見表を読めばひと目でどの方法が良いのか判断可能です。

- キャッシング以外で今すぐお金を作る為にできる33のこと!!1万円から100万円のお金を最短即日で稼ぐ方法まとめ (2019-04-21 15:04:36)

- 【2019年6月】今すぐにお金を作る28の方法!!知識がない方でもキャッシングやカードローン以外で1万,5万,10万,100万を即日現金化!! (2019-05-19 13:47:32)

- キャッシング(借金)以外で今すぐにお金を作る60の方法!!初心者でも1万・3万・5万・10万円・100万円を即現金化!! (2018-10-30 23:32:13)

- 暇な時間を活用して月に10万稼ぐ9つの方法~年収100万アップ~ (2017-01-08 00:26:39)

お金を借りる必要はない!?身近にお金があるかも

お金を借りる前に本当に見の周りにお金がないのか、もしくはお金になりそうなものがないかチェックしましょう。

意外と自宅のなかでも見落としているところはあります。もしかしたら新たにお金を借りる必要はないかもしれません。

| 見落としがちな場所 | チェック |

|---|---|

| 日常的に使用しているズボンのポケット(特に胸ポケット) | □ |

| 普段利用しているバックの小ポケット | □ |

| 使っていないSUICA・PASMOなどの電子マネー | □ |

| 使っていない銀行口座の残高 | □ |

| 忘れていたへそくりや貯金箱 | □ |

| 商品券など金券になりそうなもの | □ |

| 貯まったポイントカード | □ |

一般の方が一番手取り早くお金を借りる方法は消費者金融

一般の方が一番手っ取り早くお金を借りることができるのは消費者金融でしょう。手取り早く借りれるとはどういうことか、以下にまとめることができます。

- インターネットからの申し込みが24時間可能

- 仮審査がある会社なら、たった3分以内で借りれる可能性があるのかすぐにわかる

- 審査のスピードが早く最短で即日融資もしくは翌日の融資に対応している

- 全国のATMや提携金融機関に対応している

- "アコムナビ"という公式アプリを利用することによって必要提出書類が簡単アップロードで提出できる

わざわざ、必要提出書類をコピーして郵送したり、FAXで送付する必要もなく

ただ、なかには、「キャッシングには審査があるからお金を手に入れるまで遅くなる!」と思われる方もいらっしゃるでしょう。

ここで以下の表をご覧ください。

| 借入先 | 審査 | 融資スピード | 貸付対象になる条件 |

| 消費者金融 | 有 | 最短60分 | 20歳以上で安定した収入がある人 |

|---|---|---|---|

| 郵便局 | 無 | 最短即日 | 定期預金をしている人 |

| 生命保険 | 無 | 最短3営業日以内 | 積立型の保険加入者のみ |

| 質屋 | 無 | 最短30分 | 高額の物品を持っている人 |

上記の表を見ていただくとわかりますが、キャッシングカードと同様にいち早くお金を手に入れる方法は消費者金融以外にもあります。

ただし、貸付対象となる条件をみてみるとある一定の条件をクリアしないと融資をうけることができないのです。

また、審査有と審査無を比べてもわかりますが、融資までの時間はさほど誤差はありません。

返済も直接振り込みで返済もできますし、ネットバンクお持ちであれば収納代行サービスのPay-easy(ペイジー)で自宅から返済も可能となっています。

さらに、返済忘れがないよう、Eメールサービスをアプリ内で登録することにより、3日前と当日の2日に渡り、返済催促のお知らせを受けとることもできます。

■消費者金融でお金を借りるメリット

- インターネットからの申込みができ、24時間対応可能

- 審査が不安な方でもわずか3秒で仮審査ができる

- 全国にあるコンビニや金融機関のATMから自由にお金を借りられる

このようにキャッシングやカードローンは、お金がすぐに欲しい時にとても重宝します。

■電話連絡無しWeb完結での融資を希望ならSMBCモビット!!

■更に詳しく知りたい方は下記も合わせてお読み下さい

fa-arrow-circle-right今すぐお金を借りるなら消費者金融がいい理由!!金利や審査通過率・融資額をSMBCモビット・アコム・レイクALSA比較!!

個人事業主・経営者の方が一番手っ取り早くお金を借りる方法はファクタリング

個人事業主や経営者の方が早急に資金が必要になった場合は、ファクタリングをおすすめします。

ファクタリングは、所有している売掛金をファクタリング会社が買い取ることによって、いち早く資金を調達できる仕組みのことを指します。

スマートファクターであれば、二社間ファクタリングに特化したファクタリング会社のため、取引先の企業にファクタリングをすることがバレることもありません。

何よりも信用情報機関を介さないため、自身の信用情報も気にすることなく資金の確保ができます。

[早見表]今すぐにお金を借りる方法

| お金を 借りる方法 | 融資時間 | 審査 | 担保 |

|---|---|---|---|

| 大手消費者金融 | 60分 | あり | なし |

| 中小消費者金融 | 60分 | あり | なし |

| 銀行カードローン | 数日から1週間以上 | あり | あり |

| クレジットカード キャッシング枠 | 1週間 | あり | なし |

| 郵便局自動貸付 | 即日 | なし | なし |

| ろうきんカードローン | 2週間 | あり | なし |

| 内定者専用ローン | 4営業日以上 | あり | なし |

| 日本政策金融公庫ローン (国民生活事業) | 1ヶ月 | あり | あり |

| 日本政策金融公庫ローン (中小企業事業) | 1ヶ月 | あり | あり |

| 日本政策金融公庫ローン (農林水産事業) | 1ヶ月 | あり | あり |

| 学生ローン | 2,3時間 | あり | なし |

| LINE Pocket Money | 即日 | あり | なし |

| J.Score | 30分 | あり | なし |

| 生活福祉資金貸付制度 | 5営業日or1ヶ月 | あり | あり |

| 求職者支援資金融資制度 | 非公表 | あり | あり |

| 求職者支援制度 | 非公表 | あり | あり |

| 母子父子寡婦福祉資金貸付 | 1ヶ月 | あり | あり |

| 年金担保貸付 | 1ヶ月 | あり | あり |

| 生命保険 | 2日 | なし | あり |

| 共済組合 | 1ヶ月 | あり | あり |

| 警察 | 即日 | なし | なし |

| 生活サポート基金 | 非公表 | あり | なし |

| 質屋 | 30分以内 | なし | あり |

| バンドルカード | 5分以内 | なし | なし |

| 親・知人 | 親・知人次第 | なし | なし |

| 給料の前借り | 即日 | なし | なし |

| 従業員貸付制度 | 2〜3週間 | あり | なし |

| 信用保証協会 | 3週間から1ヶ月 | あり | なし |

| JA(農協) | 〜3週間 | あり | あり |

| クラウドファンディング | 募集期間+1、2ヶ月 | なし | なし |

| エンジェル投資家 | 1週間〜 | なし | なし |

今すぐにお金を借りる方法「大手消費者金融」

- 最短即日で融資を受けられる

- 会社にバレることがない

- 保証人・担保をつける必要もなく、必要書類は本人確認書類だけのため手続きが簡単

- Webのみで完結することができるため、店頭に足を運ぶ必要はない

■デメリット

- お金を借りる方法のなかでは金利が高めに設定されている。金利一桁にするには、数百万円は借りないと厳しい

- 希望額によっては収入証明の提出が必要

- ブラックの人は審査に通らない

- 総量規制の範囲内でしかお金を借りることができない(年収の1/3以内)

| 会社名 | 最大借入額 | 金利 | 担保/保証人 | 最短融資時間 |

|---|---|---|---|---|

| アコム | 800万円 | 3.0~18.0% | 不要 | 60分 |

| SMBCモビット | 800万円 | 3.0~18.0% | 不要 | 60分 |

| レイクALSA | 500万円 | 4.5~18.0% | 不要 | Webで最短60分融資も可能※1 |

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

大手消費者金融はお金をすぐに借りたい時に便利な方法です。申し込みから融資まで最短60分で融資も可能となっており、スマホやPCなどでWeb上で全て完結することができます。

消費者金融は、本記事で紹介しているなかでも最短でお金を借りることができます。

大手消費者金融でお金を借りる流れ

多くの大手消費者金融では、以下の申し込み方法に対応しています。

■大手消費者金融の申込方法

- インターネット

- 電話

- 無人契約機などの店頭

- 郵送

融資を少しでも早く受けたい場合は、インターネットからの申し込みすることをおすすめします。

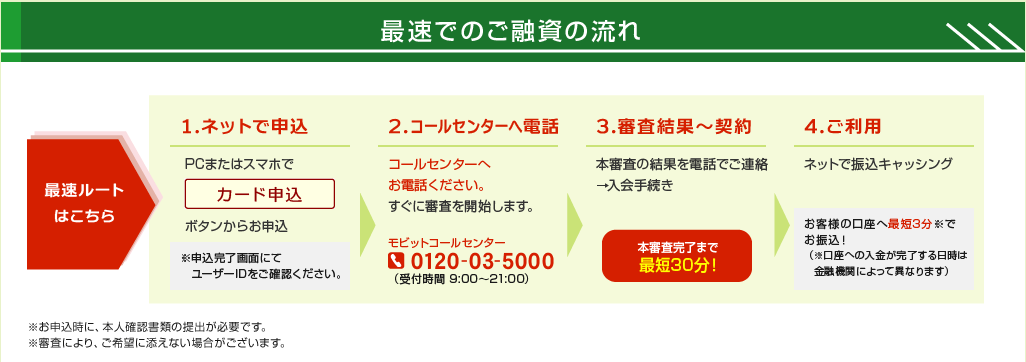

SMBCモビットの公式HP内には下記の手順が「最速ルート」と記載されています。

(画像引用元:SMBCモビット公式サイト)

fa-arrow-circle-rightSMBCモビットの場合は、

- ネットにて申し込み(申し込み完了後のユーザーIDをメモ)

- コールセンターに電話(0120-03-5000)

- 審査結果(最短30分)

- 審査通過後、指定の口座へ最短3分で振込完了

申し込み時には以下の書類が必要です。

■必要書類

- 身分証明書

- 収入証明書(提出を求められる場合あり)

消費者金融が即日融資可能といってても、お持ちの口座が土日祝日が営業時間外であれば、振込による即日融資ができない場合があります。

| 消費者金融名 | 土日に即日融資をする場合 |

|---|---|

| SMBCモビット | 三井住友銀行内ローン契約機(9:00~21:00)※営業時間は店舗により異なります。 |

| アコム | 自動契約機(むじんくん)にて融資(9:00~21:00) |

| プロミス | 三井住友銀行、もしくはジャパンネット銀行であれば土日祝でも振込可能 |

| レイクALSA | 新生銀行カードローンATM(7:30〜24:00) |

今すぐにお金を借りる方法「中小消費者金融」

| 消費者金融名 | 最大借入額 | 金利 | 審査最短 |

|---|---|---|---|

| アロー | 200万円 | 15.00~19.94% | 45分 |

| セントラル | 300万円 | 4.80~18.00% | 30分 |

| トライフィナンシャル | 300万円 | 9.85~18.00% | 30分 |

| ユニーファイナンス | 300万円 | 12.00~17.95% | 公表無 |

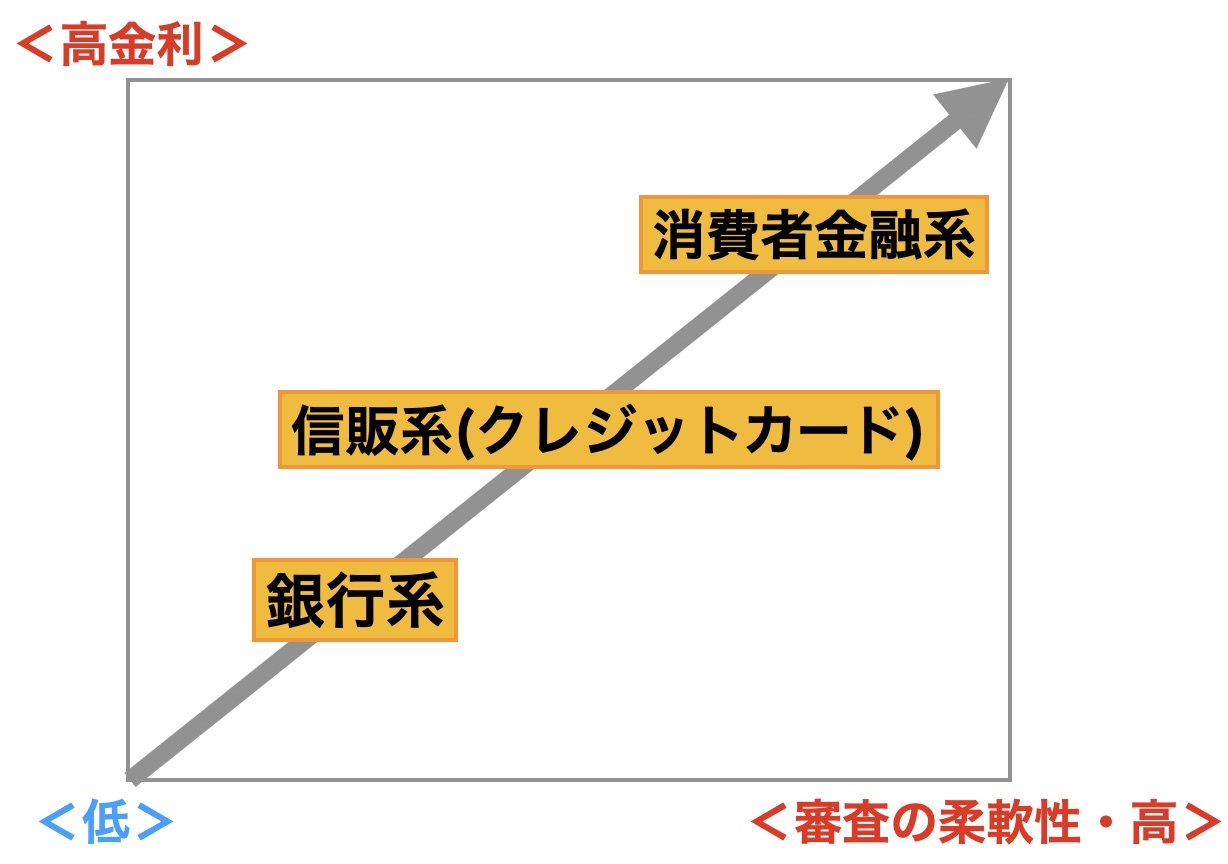

大手消費者金融と違い、中小消費者金融は、信用情報機関を介した審査に自信がない方におすすめのお金を借りる方法です。

大手のシステムによる審査と違い、中小の場合は、担当の方による判断の裁量が大きく過去に金融事故を起こした方への融資実績もあります。

中小とはいえ、大手と比較しても融資スピードは遜色ありません。

アローであれば、最短45分で審査が完了し即日融資が可能となっています。ただ、中小の場合は、自動契約機がほとんどないため、直接振り込んでくれる、振込融資が主流となっています。

そのため、お持ちの金融機関口座が土日に対応していない場合、振込反映が翌営業日になってしまいますので、事前に確認をしておきましょう。

できれば24時間反映されるネットバンキングなどを利用すると良いです。

中小消費者金融でお金を借りる流れ

- ネット上、もしくは店頭からの申込み

- 必要事項入力、記入

- 審査

- 審査通過後、融資決定

■必要書類

- 身分証明書

- 収入証明書(求められる場合)

なお、申込みをした消費者金融で50万円以上借りる場合と、他社で100万円以上借りている場合のみ、収入証明書の提出を求められる場合があります。

■補足事項

中小消費者金融は大手消費者金融の審査に落ちた方にぴったりの方法です。ただし、その分大手消費者金融や他の金融機関からお金を借りるよりも金利が高くなる点には注意してください。

大手消費者金融と中小消費者金融の違い

■大手と中小の消費者金融の金利比較

| - | 会社 | 金利 |

|---|---|---|

| 大手 | アコム | 3.0%〜18.0% |

| SMBCモビット | 3.0%〜18.0% | |

| レイクALSA | 4.5%〜18.0% | |

| 中小 | アロー | 15.0%〜19.94% |

| セントラル | 4.8%〜18.0% | |

| ライフティ | 8.0%〜20.0% |

そのほかにも中小の場合、大手と比べると見劣りしてしまう点があります。

以下にデメリットをまとめました。

■デメリット

- 自動引き落としなどはなく、返済日にこちらから振り込む必要がある

- 主たる返済方法が振込のため振込手数料をとられてしまう

- 返済場所が限られている(自動契約機が少ないため)

- 大手消費者金融よりも即日融資が受けられる時間帯が限られている

ほとんどの会社が口座からの自動引落に対応していないため、返済日を忘れないように注意しましょう。

また、即日融資が受けられる時間帯は、銀行の営業終了1時間前(14時)と短いです。

今すぐにお金を借りる方法「クレジットカード」

- カードが届いたらいつでもATMでお金を借りれる

- 返済方法は1回払いだけでなくリボ払いなどが選べる

- 即日でお金が手に入る

■デメリット

- カードの審査に通らないことがある

- 金利は年15.0%~18.0%なので高め

- ショッピング枠を使いすぎるとキャッシングできる枠は減っていく

■主なクレジットカード会社の比較

| 会社名 | 借入限度額 | 金利 | 年会費 |

|---|---|---|---|

| ライフカード | 10万円~200万円 | 15.0%~18.0% | 無料 |

| セディナカード | 1万円~200万円 | 15.0%~18.0% | 無料 |

| 楽天カード | 5万円~300万円 | 18.0% | 無料 |

| 三井住友VISAカード | 5万円~300万円 | 15.0%~18.0% | 無料 |

| エポスカード | 1万円~200万円 | 18.0% | 無料 |

| オリコカード | 10万円~100万円 | 15.0%~18.0% | 無料 |

| JCBカード | 1万円~100万円 | 15.0%~18.0% | 無料 |

クレジットカードには

- ショッピング枠

- キャッシング枠

上記二通りの枠が付与されています。

通常、ショッピング枠を利用してお買い物をし、ポイントを貯めますが、キャッシング枠をつけることにより現金化して利用することができます。

ただ、キャッシング枠を多めにすると、それだけショッピングの枠は狭くなります。

上記の表を見ていただくと分かりますが、仮に80万円の上限額で内キャッシング枠が30万円の場合は、80万円から差し引いて、ショッピング枠は50万円になります。

審査により、その人に貸すことができるお金の上限が決まるためこのような仕組みになっているわけです。

上限が100万円と決まれば、キャッシング枠、ショッピング枠合わせて100万円となります。

もし、キャッシング枠だけを狙っているのであれば単純に消費者金融で借りた方がよいかもしれません。

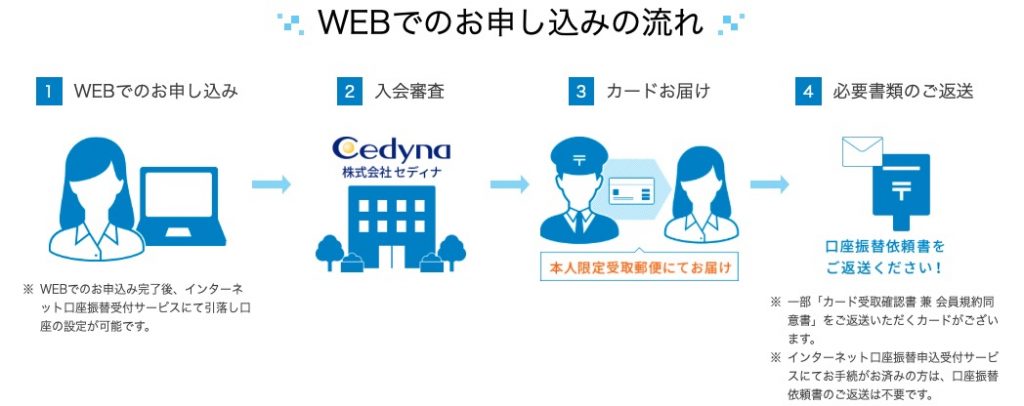

クレジットカードのキャッシング枠でお金を借りる流れ

クレジットカードのキャッシング枠でお金を借りるためには、クレジットカードに申込みます。

カードによっては、審査が厳しい会社もあります。また利用枠の設定を済ませておいてください。

(画像引用元:セディナ公式サイト)

(画像引用元:セディナ公式サイト)

カードが自宅に届くまでの期間はだいたい1週間前後といわれています。

筆者も土曜に申し込みを行なって、次の週の木曜日に届いた為、実質5日で届きました。無事カードが通れば、キャッシング枠が付与されます。

ATMの場合は現金をその場で引き出すことができ、それ以外の方法では、指定した銀行口座にお金が振り込まれます。

下記も同時にご覧ください。

今すぐにお金を借りる方法「銀行カードローン」

(画像引用元:みずほ銀行公式サイト)

■銀行カードローンでお金を借りるメリット

- 消費者金融よりも低い利率、高い限度額で借りることができる

- 利用可能枠までなら何度でも借りることができる

- 銀行が取り扱っているので安心感がある

■銀行カードローンでお金を借りるデメリット

- 何度でも借りれるため、使いすぎることもある

- 住宅ローンや自動車ローンよりも金利が高め

- 審査が比較的厳しい

■大手消費者金融と銀行カードローンの金利

| - | 会社名 | 金利 |

|---|---|---|

| 銀行カードローン | みずほ銀行カードローン | 2.0%〜14.0% |

| 三菱UFJ銀行カードローン | 1.8%〜14.6% | |

| 三井住友銀行カードローン | 4.0%〜14.5% | |

| 大手消費者金融 | アコム | 3.0%〜18.0% |

| SMBCモビット | 3.0%〜18.0% | |

| レイクALSA | 4.5%〜18.0% |

銀行カードローンの一番のメリットは、使い道に制限がないということです。

様々な使用用途に対してのローン商品があります。

例)

- 娯楽費

- 生活費

- 自動車の購入費

- 教育費用

- リフォーム費

- 住宅ローン費

- ブライダルローン費

ただ、注意点としては、事業性がある使用用途については使えない場合が多々あります。

また、銀行カードローンの場合利用期間が長くなと手数料の負担も大きくなります。自社ATMと提携ATMどちらの無料のカードローンもありますので、そちらを利用することがよいでしょう。

ちなみに三菱UFJ銀行カードローンであれば、自社ATM、提携ATMでの借入や返済は、いずれも手数料無料となり、住信SBIネット銀行であれば、ランクに応じて月に最大15回まで手数料が無料となります。

銀行カードローンの利用歴をバレたくないという方であればネットバンクをおすすめします。そもそもネットバンクは通帳がないんでバレることはありません。

■銀行カードローン一覧表

| カードローン名 | 最大融資額 | 金利 | 担保/保証人 | 最短融資時間 |

|---|---|---|---|---|

| みずほ銀行カードローン | 800万円 | 2.0~14.0% | 不要 | 翌日 |

| 三菱UFJ銀行バンクイック | 500万円 | 1.8~14.6% | 不要 | 翌日 |

| 三井住友銀行カードローン | 800万円 | 4.0~14.5% | 不要 | 翌日 |

| 住信SBIネット銀行カードローン | 1,200万円 | 1.590~14.790% | 不要 | 翌日 |

| 楽天銀行カードローン | 800万円 | 0.95〜7.25※1 | 不要 | 翌日 |

※1金利50%オフキャンペーン適用時

銀行によって「他社よりも借入限度額が高い」「金利が他行よりも低い」「手数料が安い」など特徴があるので、しっかりと比較をしましょう。

普通預金の口座をお持ちでない方でも同時に申し込みができるので、条件が良い銀行カードローンに申し込むのも一つの手です。

銀行カードローンでお金を借りる流れ

■銀行カードローン申込み手順

- 公式サイトから申し込み

- 審査

- メールに審査結果が来る

- 契約手続き

- 契約完了後、融資

※郵送の場合、利用できるのは1~2週間後です。

なお、銀行によって本人確認書類の提出が前後したり、カードの受け取り方法が違います。

なるべく早くお金を借りるためには、インターネットから申し込みをしましょう。ほ人確認書類も、スマホで写真を撮りアップロードのみで提出が完了できます。

また本人確認書類外の書類の提出を求められることもあります。

■必要書類

- 収入証明書

- 確定申告書

- 課税証明書

50万円以上借りる場合や他社で100万円以上借りている場合は、収入証明書の提出が必要です。

自営業者の場合は、確定申告書や課税証明書の提出を求められるケースが多いです。

■補足事項

銀行カードローンは低金利という事から返済能力・信頼性を求められ審査も厳しいと言われています。

審査通過の為には以下のポイントを抑えておきましょう。

審査に通りやすくするポイント

- ローンを組む銀行の普通口座を持っており、給料の受取口座であるか?

- ローンを組む銀行で住宅ローンを組んだことがあるか?

給料の受取口座として指定されている銀行のカードローンに申し込めば審査に通る確率は高くなります。

なぜなら、毎月安定した収入があることの証明になるからです。

他にも楽天銀行カードローンのように、楽天会員ランクに応じて審査が優遇される銀行もあります。

また、すでに住宅ローンを組んだことのある銀行のカードローンなら審査が優遇されるのでお得です。例えば、みずほ銀行では金利が0.5%低くなるなどの優遇策を設けています。

今すぐにお金を借りる方法「郵便局(ゆうちょ銀行)」

(画像引用元:ゆうちょ銀行公式サイト)

- 金利がとても低い

- 担保さえあれば19歳でも借入可能

- 審査がないので、窓口での手続きだけで借りれる

■デメリット

- ゆうちょ銀行の口座に通常貯金があるだけでは利用できない

- 財産形成貯金担保貸付けは窓口でしか借り入れと返済ができない

- 窓口でしか契約手続きができない

fa-arrow-circle-rightゆうちょ銀行では貯金担保自動貸付と呼ばれるサービスが提供されています。

カードローンや消費者金融でお金を借りるよりも低金利で借りられ、審査がない点も魅力的ですね。

ただ、担保が必要な点や窓口でしか契約手続きができません。

また、ゆうちょ銀行で取り扱っている目的別のローンと比べると知名度は低いです。

■補足

以前は国債を担保にお金を借りれる「国債等担保自動貸付」、財形貯金を担保にお金を借りれる「財産形成貯金担保貸付」がありました。しかし、2019年3月に新

規申し込みを終了しました。

郵便局の自動貸付の概要

| 貯金担保自動貸付の概要 | |

|---|---|

| 担保 | 定期貯金定額預金 |

| 借入額 | 預けているお金の90%相当額まで |

| 借入限度額 | 一通帳300万円まで |

| 金利 |

|

| 貸付期間 | 2年 |

貯金担保自動貸付とは、郵便局に預けている定額預金や定期預金を担保としてお金を借りれるサービスです。

借りれる金額は、預けている金額の90%相当額までで、普段から多めに預けている人なら、いざという時には助かるサービスです。

金利は定額預金と定期預金のどちらを担保にした場合も低いです。

例えば、以下の表はそれぞれの自動貸付で100万円を借りた場合に掛かる年利と利息です。

■自動貸付で100万円を借りた場合に掛かる年利と利息

| - | 定額預金 | 定期預金 |

|---|---|---|

| 約定金利 | 0.26% | 0.51% |

| 100万円借りた時の金利 | 2,600円 | 5,100円 |

※2019年12月の時点で約定金利は0.01%です。

どちらの担保も金利が1.0%未満なので、銀行カードローンはおろか、ゆうちょ銀行などで取り扱っている住宅ローンよりも金利が低くなります。

郵便局の自動貸付でお金を借りる流れ

貯金担保自動貸付は「ゆうちょ銀行」「郵便局」「出張所」の窓口で手続きが可能です。

ただ、インターネットや電話からの申込みはできません。

また土日に営業していない支店もあるため、住んでいる地域によっては、大きな郵便局まで足を運ぶ必要があります。

■郵便局などの営業時間一覧

| - | ゆうちょ銀行 | 郵便局 | 出張所 |

|---|---|---|---|

| 平日 | 8:00~21:00 | 9:00~17:30 | 9:00~21:00 |

| 土曜日 | 9:00~19:00 | 9:00~12:30 | 9:00~21:00 |

| 日祝日 | 9:00~19:00 | 9:00~17:00 | 9:00~21:00 |

■貯金担保貸付の申込み手順

- 郵便局やゆうちょ銀行の窓口に行く(受付は貯金窓口、もしくはATMのみ)

- 手続き

- A残高以上のお金を下ろし自動的に貸付開始

なお、郵便局の自動貸付の手続きには以下のものが必要です。

■自動貸付の手続き時に必要なもの

- 総合口座の通帳

- お届け印

- 本人確認書類

また弁済をする時も総合口座の通帳や本人確認書類が必要なので、忘れずに持っていってください。

■補足事項

郵便局の自動貸付の期間は、貸付日から2年間です。返済方法は通常貯金に預け入れするだけ。

貸付期間の返済回数や返済金額に制限はないですが、なるべく早く返済をお勧めします。貸付期間は1度のみ延長できますが、もし満期までに返済できなければ、貯金を崩して元金と利息を支払わなければなりません。

貯金担保自動貸付は、あくまでもゆうちょ銀行に預金をしている方が対象となります。そのため、どこにも貯金をしていない、お金を0から借りたい、という方には不向きです。

ちなみに利用した場合、どのくらい借りたかたは通帳にマイナス欄に記載されます。

■2019年3月29日に終了している貸付サービス

- 財産形成貯金担保貸付け

- 国債等担保自動貸付け

■更に詳しく知りたい方は下記も合わせてお読み下さい

今すぐにお金を借りる方法「ろうきんカードローン(マイプラン)」

(画像引用元:ろうきん中央労働金庫公式サイト)

■メリット

- 銀行カードローンよりも金利が低い

- 条件を満たしていれば、アルバイトだけでなく、未成年でも借りれることがある

- ろうきんカードは全国のコンビニなどのATMでも利用でき、引き出し手数料がキャッシュバックされるため実質手数料無料で使用できる

■デメリット

- 窓口で手続きをしなければならない

- 融資までに2週間以上掛かる

ろうきんのカードローンの概要

| ろうきんのカードローンの概要 | |

|---|---|

| 使用用途 |

|

| 融資可能額 | 最大500万円(団体組合員のみ) |

| 融資期間 | 1年毎に自動更新 |

| 金利 | 3.875%~7.075%(団体組合員の場合) |

※2020年3月31日まで限定

fa-arrow-circle-rightろうきんのカードローンは「マイプラン」と呼ばれています。

ろうきんのカードローンなら銀行カードローンよりも5.0%以上低い金利で借りれる点は魅力です。

特にあなたが団体会員の構成員なら金利がさらに低くなります。

ただ、窓口での手続きが必要な点や融資までに2週間以上掛かるため、すぐにお金が欲しい人には不向きな方法ですね。

またろうきんのカードローンでお金を借りるためには以下の全ての条件を満たす必要があります。

■ろうきんカードローンの申込み条件

- 「団体会員の構成員」「生協会員の組合員や同一生計家族」「一般勤労者」のいずれか

- 満18歳以上 満65歳未満の方

- 安定した収入を継続的に得ており、年収が150万円以上

- 同じ勤務先に1年以上勤続しているor自営業者の場合は3年以上同じ事業を行っている

銀行や消費者金融と違い、申込み条件が細かく設定されています。

審査の融資対象者の幅がせまくなっていることから、団体会員の構成員の場合7.075%と、低金利の融資ができるというわけです。

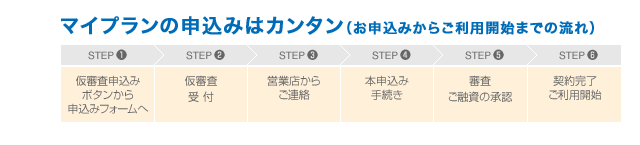

ろうきんのカードローンでお金を借りる流れ

ろうきんのカードローンでお金を借りる手順は以下の画像の通りです。

(画像引用元:ろうきん中央労働金庫公式サイト)

■申込み手順

- 申込み後、仮審査

- 営業店担当からの電話

- 本申し込み

- 審査

- 融資承認

- 契約完了後、利用開始

ろうきんのカードローンに申し込むためには、公式サイトから仮審査を申し込まなければなりません。

マイプランは仮審査に1週間、本審査に1週間掛かるため、融資が可能になるまで2週間は必要です。

必要書類は四国ろうきんの場合では以下の書類が必要です。

■必要書類

- 身分証明書

- 年収確認書類

- 勤続年数確認書類

- 融資内容確認書類

身分証明書だけでなく、多くの書類が必要で、その他の書類の提出を求められることもあります。

■補足事項

ろうきんのカードローンは団体の構成員や生協会員の組合員にはとてもお得な制度ですが、それ以外の方は条件が少し悪くなります。

■ろうきんの金利や融資可能額の比較

| - | 団体会員の 構成員 | 生協会員の 組合員 | 一般の方 |

|---|---|---|---|

| 金利 | 3.875 ~7.075% | 4.055 ~7.255% | 5.275 ~8.475% |

| 最大融資額 | 500万円 | 100万円 | 100万円 |

金利だけではなく、最大融資可能額もろうきんの構成員がお得ですね。

■団体会員の構成員とは

中央労働金庫に出資している会員のうち以下の会員のこと。

- 労働組合の構成員

- 国家公務員・地方公務員等の団体の構成員

- 勤労者のための福利共済活動を目的とする団体で条件を満たしている構成員

また、マイプランは本記事とは直接関係があるわけではありませんが、既に他社でお金を借りている方がマイプランで借り換えローンとして利用することもメリットとしてあげられます。

今すぐにお金を借りる方法「内定者専用ローン」

内定者専用ローンの概要

| ローン名 | 対象者 | 借入額 | 金利 |

|---|---|---|---|

| きらぼし銀行大学卒業予定者ローン | 東京およびその周辺に勤務予定の方 | 5万円以上50万円以内 | 7.4% |

| 静岡ろうきん就職内定者応援ローン |

| 100万円まで | 2.5%(固定)か3.7%(変動)から選択 |

| 就職内定者向けローンみらいず(東海ろうきん) |

| 10万円以上100万円以内 | 4.7%(変動金利) |

■内定者ローンを取り扱っている金融業者

- 労働金庫

- 信用金庫

- 一部の地方銀行

では内定者専用ローンを取り扱っています。内定者専用ローンとは、就職活動の結果、内定を得られた人専用のローンです。

ちなみに中途採用の場合でも利用できる場合があり用途としては、事業資金以外であれば基本的にOKです。

例えば、

- 就職に伴う引越しの費用

- 初任給が入るまでの繋ぎの生活費

- 就職先で使用予定の備品等(PCやスーツ、筆記用具)

- 卒業時の海外旅行(卒業旅行)

などで利用することが可能になっています。

ただ、内定者専用ローンでお金を借りるためにはいくつか条件があります。例えば、下記はfa-arrow-circle-rightきらぼし銀行大学卒業予定者ローンの条件です。

■きらぼし銀行大学卒業予定者ローンの借入条件

- 2019年10月~2020年3月に大学等を卒業予定で満20歳以上~満30歳未満の方で2020年4月以降に勤め先が決まっている

- 東京及び周辺にお勤め先が決まっている

- 日本国籍または永住権がある

- きらぼし信用保証会社の保証が受けられる

このように融資を受けるための条件が多いので、事前に自分が対象者であるかをきちんと確認しておく必要があります。

内定者専用ローンでお金を借りる流れ

内定者専用ローンでお金を借りる手順は以下の通りです。

(画像引用元:きらぼし銀行公式サイト)

申し込みはインターネットからできる金融機関もありますが、契約手続きは店頭で行わなければなりません。

また、申し込みにあたって最低限下記の書類が必要です。

■内定者専用ローンの申し込みで必要なもの

- 本人確認書類(免許証やパスポートなど)

- 内定を証明できる書類(内定証明書など)

- 在学を証明できる書類(在学証明書など)

内定者専用ローンでは、在学を証明できる書類や借り入れ内容の確認書類の提出を求められるケースもあります。

融資の期間はローン先次第ですが、東海ろうきんのケースでは最低でも4営業日前後掛かります。

■補足事項

内定者専用ローンは全国の金融機関で提供されている商品です。なので、あなたが就職する予定の地域でも提供されているのか調べておくことをお勧めします。

内定者専用のローンなので学生でも審査に通りやすく、地方銀行やろうきんなどが貸してくれるので安心感はありますね。

今すぐにお金を借りる方法「日本政策金融公庫のローン」

(画像引用元:日本政策金融公庫公式サイト)

■メリット

- 金利が低い

- 個人事業主や中小企業の経営者なら他の金融機関で融資に落ちていても通る可能性がある

- 返済機の期間が5年~10年と長い

- 他の金融機関よりも融資までの時間は掛からない

■デメリット

- 審査時間が1ヶ月も掛かる

- 個人事業主と中小企業の経営者限定の融資制度が多く一般向けのものは少ない

fa-arrow-circle-right日本政策金融公庫は中小企業の支援を行うことが目的です。取り扱っている商品は、大きく分けると以下の3つ。

■日本政策金融公庫で取り扱っている融資

- 国民生活事業

- 中小企業事業

- 農林水産事業

それぞれの融資制度の特徴については、以下の通りです。

■日本政策金融公庫の融資の特徴

| 融資事業名 | 制度数 | 特徴 | 平均融資額 |

|---|---|---|---|

| 国民生活事業 | 46 | 個人事業主や小規模の企業に小口の融資 | 700万円 |

| 中小企業事業 | 31 | 中小企業に対して長期間の融資 | 1億円 |

| 農林水産事業 | 31 | 農林漁業や国産農林水産物の加工流通を行っている企業への長期間の融資 | 非公表 |

国民生活事業では、個人事業主を含む小規模の企業が対象です。

小口の融資や起業資金だけでなく、教育ローンなども行っています。

国民生活事業の主な融資制度

| 融資制度名 | 対象者 | 限度額 | 融資期間 |

|---|---|---|---|

| 一般貸付 | 事業を営んでいる方 | 4,800万円 | ・設備資金10年以内 |

| 取引企業倒産対応資金 | 取引先が倒産し資金繰りが悪化している方 | 別枠3,000万円 | ・運転資金8年以内 |

| 新規開業資金 | ・新たに事業を始める方 | 7,200万円 | ・設備資金20年以内 |

| 教育一般貸付 | 子供の教育資金が必要な方 | 350万円 | ・15年以内(在学期間のみ) |

上記を見ていただくとわかりますが、主に、個人事業主の方や、経営者を対象とした融資制度がございます。

一般の方向けのものもありますが、利用用途に限りがありますので、銀行など別のやり方でお金を借りた方がよいかもしれません。

■主な必要書類

- 確定申告書(前年度、前々年度分)

- 決算書

- 企業概要書(企業HPなどでも可)

- 借入申込書

- 資金繰り表(今後どのように資金を使っていくか)

面談では、資金の使いみちや事業計画を聞かれ、筆者も日本政策金融公庫で融資を受けたことがありますが、その時は、これまでの経歴(学生時代から遡って)や、会社の設立経緯、事業内容等、幅広く細かく聞かれます。

審査はありませんが、書類も多い為事前準備が非常に重要です。

■補足事項

日本政策金融公庫のローンは、企業の運転資金や設備費用を用意するためのものだけではありません。

災害で被害を受けた場合や子供への教育資金が足りずに困っている人向けの融資制度もあります。

また、日本政策金融公庫は起業をする方の融資が通りやすいことで有名です。

事業のアドバイスなども行っているため、今後起業を検討している人はぜひ利用してみてください。

中小企業事業の主な融資制度

| 融資制度名 | 借り入れができる方 | 融資の限度額 | 融資期間 |

|---|---|---|---|

| 再挑戦支援資金 | ・廃業履歴があるなどの条件がある方で新たに事業を始める方 | 7億2,000万円 | ・設備資金20年以内 |

| IT活用促進資金 | 情報化投資を行う方 | 7億2,000万円 | ・設備資金20年以内 |

| 取引企業倒産対応資金 | 取引先が倒産し経営が困難な方 | 別枠1億5,000万円 | 運転資金8年以内 |

| 令和元年台風第19号等特別貸付 | 令和元年台風第19号、第20号または第21号により被害を受けた方 | ・別枠7億2,000万円 | ・設備資金20年以内 |

中小企業事業の方は長期間の融資が対象です。

事業関係で行き詰まった時の融資だけでなく、災害に遭った時や新たな設備投資などを行う際にも融資を受けることが可能です。

■主な必要書類

- 決算書

- 企業概要書(企業HPなどでも可)

- 借入申込書

- 事業計画書

こちらも国民生活事業と同じように審査があります。事前に想定質問等を準備しておくことをおすすめします。

農林水産事業の主な融資制度

| 融資制度名 | 借り入れができる方 | 融資の限度額 | 融資期間 |

|---|---|---|---|

| 青年等就農資金 | 認定新規就農者 | 3,700万円 | 17年以内 |

| スーパーL資金 | 認定農業者 |

| 25年以内 |

| 林業基盤整備資金(造林資金) |

| 負担する額の80% | 55年以内 |

| 特別振興資金 | 農林漁業を営む個人・法人であって特別振興事業を行う方 | 負担する額の80%以内 | 15年以内 |

農林漁業向けのローンは、農林漁業や食品産業向けの事業資金を借りることができます。

比較的、融資期間が長く融資可能な金額も多いのが特徴です。

■農林水産事業でお金を借りる流れ

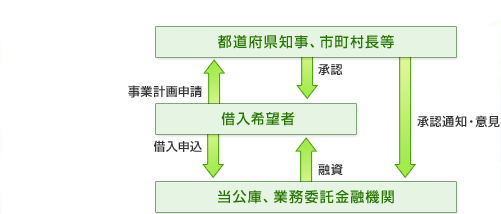

農林水産事業資金でお金を借りるためには、都道府県知事や市町村長などから事業計画の承認が必要です。

(画像引用元:日本政策金融公庫公式サイト)

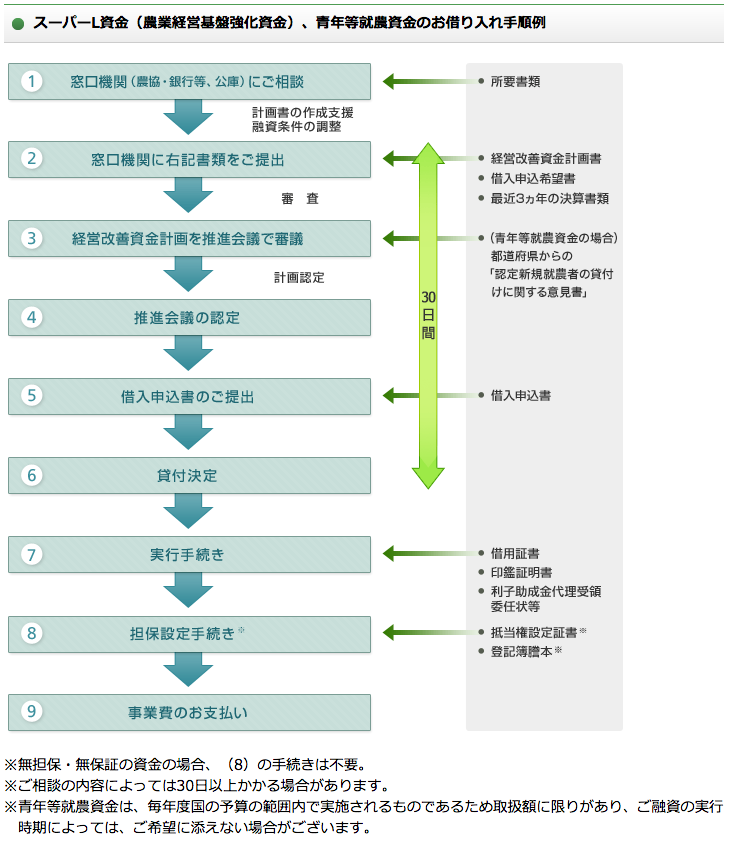

日本政策金融公庫の農林漁業向けローンのうちスーパーL資金でお金を借りる手順は、以下の流れです。

(画像引用元:日本政策金融公庫公式サイト)

このように手続きがとても多く融資ができるまでに1ヶ月以上掛かります。ただ、金利はスーパーL資金、スーパーW資金共に最大0.20%と低金利のなので、農林水産業の方にとって負担が少なく借入をすることができます。

また融資の相談内容に応じて以下のような書類が必要です。

■主な必要書類

- 借入申込希望書

- 経営改善資金計画書

- 経営ビジョンシート

ぜひ一度最寄りの国民生活公庫の支店に足を運んでみましょう。初めての方でも親身に相談にのって頂けますよ。

今すぐにお金を借りる方法「学生ローン」

(画像引用元:カレッヂ公式サイト)

■メリット

- 両親に借金がバレにくい

- 学生に向けたローンのため審査も比較的柔軟

- 即日融資も可能(1時間以内にお金が手に入る会社もある)

■デメリット

- 銀行に比べると高金利

- 限度額が低い

学生ローンの概要

| 会社名 | 借入額 | 金利 | 親権者の同意 | 即日融資 |

|---|---|---|---|---|

| カレッヂ | 1~50万円 | 17.0% | 不要 | ○ |

| ニチデン(関西) | 30万円 | 9.125% | 不要 | ○ |

| アミーゴ | 3~50万円 | 14.4~16.8% | 不要 | ○ |

| キャンパス | 50万円 | 14.4~16.8% | 不要 | ○ |

| マルイ | 1~50万円 | 15.0~17.0% | 不要 | ○ |

学生ローンとは、学生だけが借りれるローンのこと。

都市圏(特に東京都高田馬場)を中心に多くの学生ローンがあります。学生ローンでお金を借りれるのは、安定した収入のある学生のみ。

※高校生以下は、借りることができません。

一般的なカードローンや消費者金融では、学生にお金を貸してくれる会社は多くありません。

しかし、学生ローンならアルバイトをしながら大学や専門学校に通っている学生さんでも安心してお金を借りれます。

さらにカレッヂなど一部の会社では未成年でもお金を借りれます。

延滞などをしなければ、実家に書類なども来ないので親にバレるリスクはありません。

■必要書類

- 身分証明書

- 学生証

申込時には身分証明書だけでなく、学生証が必要なので忘れないようにしてください。

即日融資を希望する場合は、15時を過ぎると振込が翌営業日の反映になってしまう可能性があるため、平日14時までに申し込んでおきましょう。

なお、自宅などに書類が来る際は会社名などは伏せてくれるなど配慮をしてくれるので、安心してください。

■補足事項

学生ローンの一番のメリットは審査から融資までの時間。店頭であれば、カレッジの場合、専用のキャッシングカードを発行してもらうことが可能なので即日融資もできます。

学生ローンということだけに柔軟に審査をしていただけます。

ちなみに学生ローンの店舗は都市圏に多いですが、インターネットで全国から申し込みが可能です。

地方在住の学生さんもぜひ利用してみてください。

今すぐにお金を借りる方法「LINE Pocket Money」

(画像引用元:LINE公式サイト)

| LINE Pocket Moneyの概要 | |

|---|---|

| 申し込み時間 | スマホのLINEアプリから24時間365日利用可能 |

| 申込み条件※ |

|

| 年会費や手数料 | 無料 |

| 使用用途 | 生活費融資のみ(事業費融資は対象外) |

| 限度額 | 5万円~100万円 |

| 利率 | 年利3.0%~18.0% |

| 審査及び融資の時間 | 即日可能 |

| 返済日 | 毎月16日or26日から選択 |

| 担保保証人 | 不要 |

※契約中の場合は満69歳まで利用可能ですが、満70歳になった時点で新たな借入ができなくなります。

■注意点

LINE Pocket Moneyでの融資はLINE Payへのチャージのみです。したがって、他行への銀行口座の振り込みなどは行っていません。

現金で欲しいという方は、チャージ後にセブン銀行、もしくは、登録をしている口座への出金が可能になります。

fa-arrow-circle-rightLINE Pocket MoneyはLINE銀行が運営しているキャッシングサービスです

※LINE Pocket Moneyのサービスが開始されたのは2019年8月29日。

LINE Pocket Moneyは一般的な銀行カードローンや消費者金融とは違う独自の審査方法を採用しています。

■LINE Pocket Moneyと一般的な金融機関の審査の違い

| 借入先 | 審査方法 |

|---|---|

| 一般的な金融機関 | 信用情報機関の情報などをスコアリング方式で評価 |

| LINE Pocket Money | スコアリング方式に加えて、LINE銀行独自の審査(LINE Scoreの活用) |

一般的な金融機関では、年収などの属性や信用情報を数値化して審査結果を判断します。

一方、LINE Pocket Moneyは、スコアリング方式だけでなく、LINE銀行のLINE Scoreも審査の材料にしています。

2つの審査材料があることにより、一般的な金融機関よりも審査に通りやすくなるのです。

■LINE Score(ラインスコア)とは

利用者の年収、職業、家族構成など様々な項目によって100〜1,000までのスコアを算出し、信頼度を可視化したもの。

このLINE Scoreの登場によって「審査に落ちたけど、なぜ落ちたのかわからない!」といったブラックボックス化としていた自身の信用情報が見えるようになった。

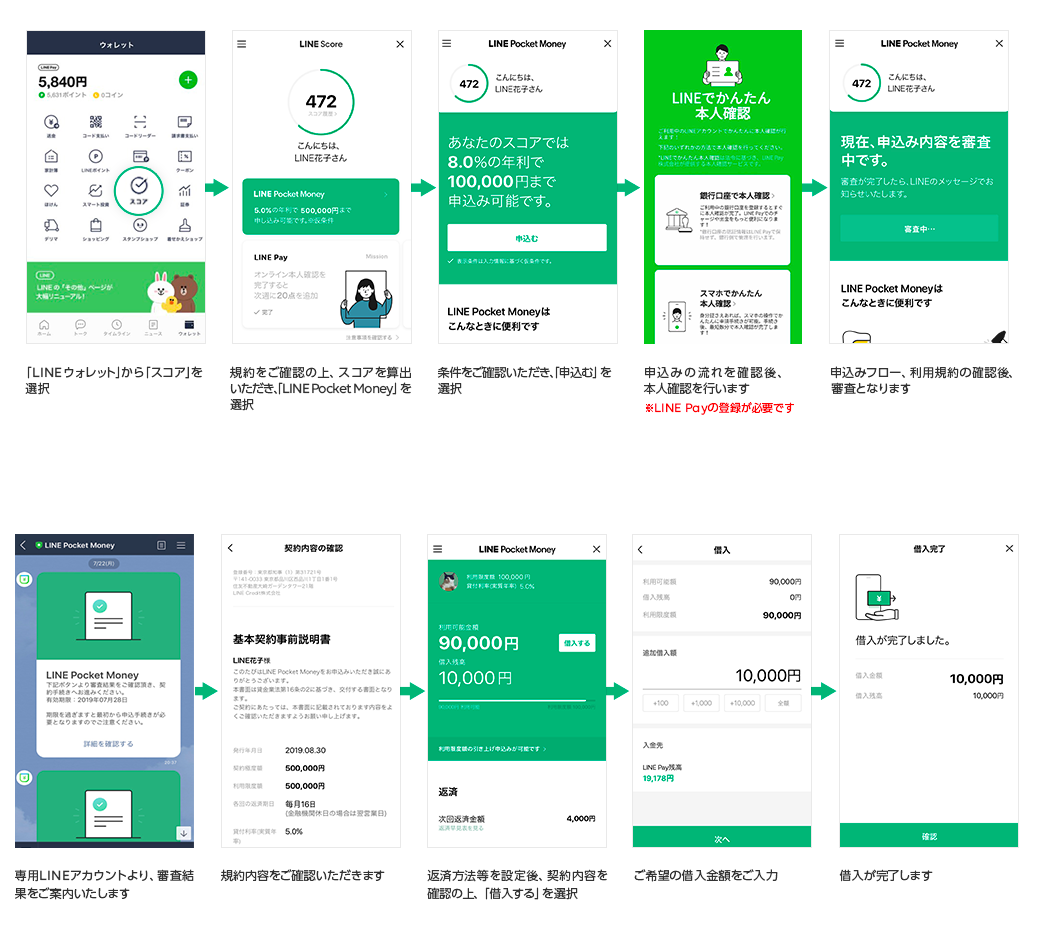

LINE Pocket Moneyでお金を借りる流れ

LINE Pocket Moneyを利用するためには、以下の画像のように登録をします。

(画像引用元:LINE公式サイト)

上記、画像の内容を箇条書きすると以下のようにまとめることができます。

- LINEのアプリをAppStoreもしくはGooglePlayからインストール

- LINEウォレットのページに行き、スコアをクリック

- 規約を確認してスコアを算出し、LINE Pocket Moneyをクリック

- 「申し込む」をクリック

- 本人確認書類のアップロードを行う

- 審査

- LINEアカウントに審査結果が来る

- 規約を確認し、返済方法を設定

- 借入するをクリック

- 借入金額を入力

- 借入完了

LINE Pocket Moneyは、LINEをインストールしているだけでは使えません。

LINE Scoreの規約に同意しただけでは、LINE Scoreはまだ100点なので、LINE Pocket Moneyのサービスを利用できないのです。

LINE Scoreの質問に答えていき、スコアが301点以上になれば、LINE Pocket Moneyの利用ができるようになります。

■必要書類

- 身分証明書(免許証やパスポートなど)

- 収入証明書(過去2ヶ月分の給料明細など)

また、借入額が50万円を超える場合や他社からの借り入れが100万円を超える場合は、収入証明書の提出も必要です。

これらの書類はLINE Payの本人確認で提出します。

■補足事項

LINE Pocket Moneyでお金を借りやすくするためには、LINE Scoreを高くすることが重要です。

LINEScoreを高くするためには、以下の3つを実行しなければなりません。

LINEScoreを高くするための方法

- LINE Scoreでライフスタイルに関する質問に答える

- 本人確認を行う

- LINEと連携しているサービスを1週間以上継続して利用する

特にスコアが高いのは、ライフスタイルに関する質問に答えること。

また、LINE ScoreはLINE内のサービスを利用するほど高くなります。普段からLINEを使っている人なら、簡単に高いスコアを獲得できます。

現金を使わずLINEアプリから利用したい、飲み会などの際に気軽に割り勘ができるように個人間送金を利用したい、といった方には向いているお金を借りる方法と家ます。

今すぐにお金を借りる方法「AIスコア・レンディングのJ.score(ジェイスコア)」

| AIスコア・レンディングの概要 | |

|---|---|

| 運営会社 | J.Score |

| 資金使途 | 自由※ |

| 限度額 | 10万円~1,000万円 |

| 金利 | 0.8%~12.0% |

| 遅延損害金 | 12.0% |

| 審査時間 | 最短30分 |

| 即日融資 | ○ |

| 担保保証人 | 不要 |

※投機や事業のための資金にはできません。

AIスコア・レンディングを運営しているfa-arrow-circle-rightJ.Scoreとは、fa-arrow-circle-rightみずほ銀行とfa-arrow-circle-rightソフトバンクの共同出資で設立された金融機関。

AIスコア・レンディングは、みずほ銀行とソフトバンクが作ったAIとビッグデーターをもとにした個人を対象とした融資サービスです。

一般的な金融機関では信用情報や属性をスコアリング化して審査を行っています。しかし、AIスコア・レンディングでは、150以上の質問に答えてAIスコアを取得します。

AIスコアによって返済能力があるのか、今後収入が高くなる可能性はあるのかという点を判断しています。なお、AIスコアは1,000点満点ですが、600点以上でないと融資を受けられません。

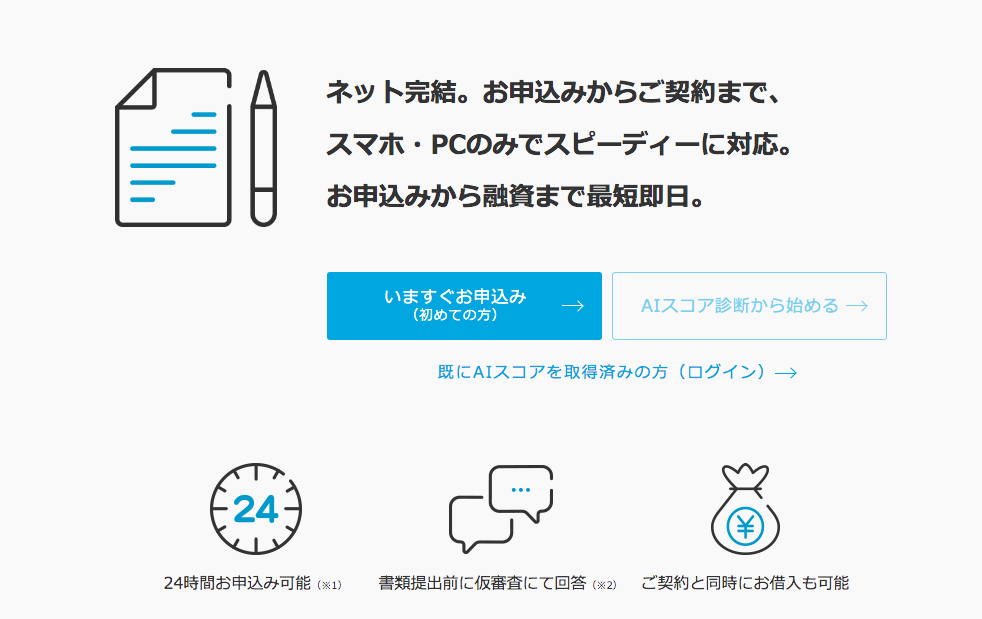

J.score(ジェイスコア)でAIスコア・レンディングでお金を借りるまでの流れ

(画像引用元:J.Score公式サイト)

AIスコアレンディングでお金を借りる手順は以下の通りです。

■AIスコアレンディングでお金を借りる手順

- AIスコア診断

- AIスコアレンディング申し込み

- 仮審査

- 身分証などをアップロードして提出

- 本審査

- 契約手続き

- お金が借りれる

■必要書類

- 身分証

- 収入証明書

AIスコアレンディングを始めるためにはJ.Score公式サイトからAIスコア診断を実施します。

診断の実施後、AIスコアレンディングの申込みを行います。

仮審査を行い、その後本人確認書類と収入証明書をアップロードします。

ここまでの結果を踏まえて本審査が行われます。審査に通れば、スマホかパソコンから契約手続きを行います。

手続き後すぐにお金を借りることが可能です。

■補足事項

AIスコア・レンディングはAIスコアが600点以上でないと融資を受けられません。

とはいえ、AIスコアの診断で600点未満だった人が、今後もAIスコア・レンディングから融資を受けれないわけではありませんのでご安心ください。

AIスコアは、あなたが成長することで上昇するのです。その方法は以下の3つ。

AIスコアの上昇方法

- あなたの詳しい思考の情報入力をする

- 「みずほ銀行」「ソフトバンクorワイモバイル」「Yahoo! JAPAN」と連携する

- 「運動」「学習」「睡眠」「お金」などの行動習慣をJ.Scoreのアプリに記録していく

これらの方法で AIスコアを上げれば、融資を受けられる基準をクリアできる可能性がアップします。

AIスコアが600点以上の方にも有効な方法です。

なぜなら、AIスコアが上がれば融資枠や金利などの条件が良くなるからです。

今すぐにお金を借りる方法「公的融資制度(生活福祉資金貸付制度)」

■生活福祉資金貸付制度でお金を借りるメリット

- 金利が無利子or1.5%なのでとても低い

- 返済期間が長い

■デメリット

- 連帯保証人が必要であったり必要提出書類が多い

- 面談も必要な場合がある

生活福祉資金貸付制度の概要

| 生活福祉制度の名前 | 主な利用目的 | 貸付上限額 |

|---|---|---|

| 総合支援基金 |

| 15万円以内~60万円以内 |

| 緊急小口資金 |

| 10万円以内 |

| 福祉資金 |

| 最大580万円 |

| 教育支援基金 | 高校大学の授業料など | 3.5万円以内~6.5万円以内 |

| 不動産担保型生活資金 | 不動産を担保に生活資金を融資 | 不動産評価額の70% |

生活福祉資金貸付制度の対象者は

- 低所得世帯

- 障害者世帯

- 高齢者世帯

で安定した収入が望めない人に限ります。

また、利用目的によって借りれる金額は違いますの注意です。

臨時の生活費が必要な場合に緊急小口融資も用意されているので、使い勝手は良いですね。

生活福祉資金貸付制度でお金を借りる流れ

生活福祉資金貸付制度でお金を借りるためには、融資制度によって以下の2つの手順でお金を借りれます。

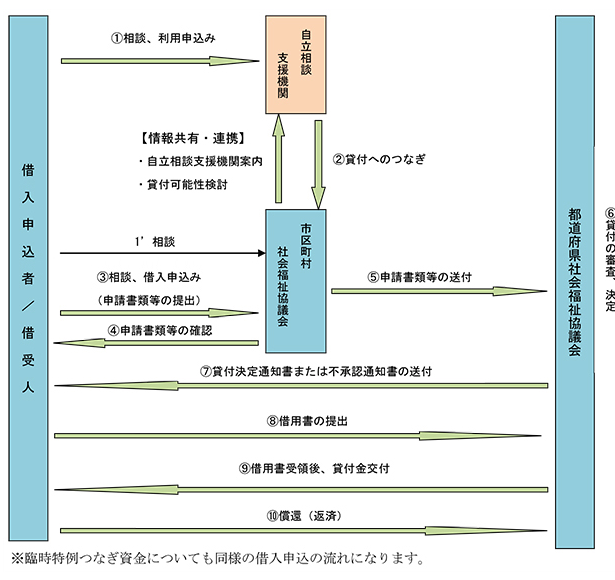

総合支援資金と緊急小口資金については以下の画像の手順で申し込みを行います。

■総合支援資金と緊急小口資金の申込方法

(画像引用元:全国社会福祉協議会)

■総合支援資金と緊急個自治資金の申し込み方法

- 自立相談支援機関か市区町村社会福祉協議会に相談・申し込み

- 書類提出

- 市区町村社会福祉協議会が、都道府県社会福祉協議会に申請書類を送付

- 審査

- 申し込み者に審査結果通知

- 借用書提出

- 貸付開始

総合支援資金と緊急小口資金でお金を借りる場合は、fa-arrow-circle-right社会福祉協議会に電話して相談をします。

申込書類を準備したら社会福祉協議会に提出してください。

審査を通過すれば貸付決定です。お金を借りれるまでに最短5営業日で借りれるのが大きなメリットですね。

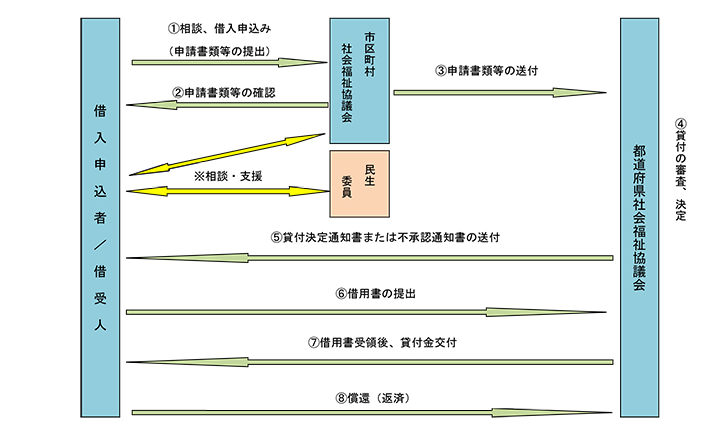

■福祉資金・教育支援資金・不動産担保型生活資金の場合

(画像引用元:全国社会福祉協議会)

■福祉資金・教育支援資金・不動産担保方生活資金の申し込み方法

- 市区町村社会福祉協議会に相談・申し込み

- 書類提出

- 市区町村社会福祉協議会が、都道府県社会福祉協議会に申請書類を送付

- 審査

- 申し込み者に審査結果通知

- 借用書提出

- 貸付開始

一方、「福祉資金」「教育支援資金」「不動産担保型生活資金」の場合は、審査の時間が1ヶ月前後掛かります。

時間にある程度余裕のある方なら、教育支援資金や福祉資金の利用をお勧めします。

なお、生活福祉資金貸付制度を利用する場合に必要な書類は以下の通りです。

■必要書類一覧

- 身分証

- 住民票

- 収入証明書

- 納付証明書

- 債務状況がわかる書類

- 自立をしようとしていることがわかる書類

- 連帯保証人の収入証明書

- その他提出を求められた書類

ご覧の通り、とても多くの書類を提出しなければなりません。

申し込むをする前に、書類などを揃えておきましょう。

■補足事項

生活福祉資金貸付制度でお金を借りるためには、平日に社会福祉協議会に行かなくてはなりません。

事前に必要書類を揃えて、すぐに審査に移行できるようにしておきます。

土日は申し込みができないので、注意してください。

今すぐにお金を借りる方法「公的融資制度(求職者支援資金融資制度)」

■メリット

- 毎月10万円の金銭支援

- 職業訓練を受けられスキルアップが可能

- 利息は低い

■デメリット

- 失業保険受給者は対象外

- 職業訓練は自分が受けたいものを選べないことがある

求職者支援資金融資制度の概要

| 求職者支援資金融資制度の概要 | |

|---|---|

| 貸付資金 | 5万円or10万円☓受講予定訓練月数 |

| 対象者 |

|

| 金利 | 年3.0% |

| 担保保証人 | 不要 |

求職者支援資金融資制度とは求職者支援制度で職業訓練受講給付金を受給する方のみ対象の制度です。

職業訓練受講給付金だけでは生活ができない場合に申請すれば、月5万円もしくは月10万円の融資を受けられます。

金利は銀行カードローンなどよりも低いので、返済の負担も少ないですね。

求職者支援資金融資制度でお金を借りる流れ

求職者支援資金融資制度でお金を借りるための手続き方法は以下の通りです。

■求職者支援資金融資制度の申し込み手順

- ハローワークで貸付要件の確認をする

- 求職者支援資金融資要件確認書が交付

- 支給決定

- 求職者支援資金融資要件確認書と支給決定がわかる書類を用意する

- ハローワークがしている労働金庫で貸付手続きを行う

- 審査後、お金を借りれる

お金を借りるためには、労働金庫(ろうきん)の口座がなければなりません。

郵便局など他の金融機関の口座での振り込みはされないので注意してください。

もし、労働金庫の口座がない場合は、同時に口座を開設する必要があります。加えて以下の書類を事前に揃えなければなりません。

■主な必要書類一覧

- 求職者支援資金融資要件確認書

- 職業訓練給付金支給記録書

- 求職者支援資金融資確認申請書

- 職業訓練給付金事前審査通知書のコピー

- 身分証明書

また、他にも必要な書類があるので、少し手間が掛かります。

■補足事項

求職者支援資金融資制度は、この後に解説する求職者支援制度とは違い、返済義務があります。

免除されることはないのできちんと返済を怠らないようにしてください。

求職者支援制度の概要

| 求職者支援制度の概要 | |

|---|---|

| 貸付資金 | 月額10万円+通所手当or寄宿手当月額10,700円 |

| 対象者 |

|

求職者支援資制度とは、雇用保険を受給できない方が対象。

無職の方が早期に就職できるようになるために、職業訓練期間中や訓練期間中の生活費を支援する制度です。

無職で働く意志がある方なら、毎月10万円の費用と職業訓練などを受けることができます。

返済する必要はないので、失業して求職中の方は、消費者金融等でお金を借りるよりもお勧めです。

求職者支援制度でお金を借りる流れ

求職者支援資制度でお金を借りるまでの流れは、以下の通りです。

■求職者支援制度でお金を借りる手順

- ハローワークに求職申し込みをして求職者支援制度の説明を受ける

- 職業訓練をしながら、受講申込書をもらう

- 窓口で手続きをする

- 職業訓練機関による選考を受ける

- 合格

- ハローワークに行き、就職支援計画を作成

- 訓練終了後3ヶ月間は月1回ハローワークに行き職業相談に行く

また、職業訓練給付金の事前審査時には、以下の書類が必要です。

■必要書類

- 番号確認書類(マイナンバーカードなど)

- 身元確認書類(運転免許証等)

- ハローワークから交付された書類

- 住民票謄本の写しなど所定の書類

なお給付金の申請は、月1回fa-arrow-circle-rightハローワークで職業相談に行く日に行います。

■補足事項

求職者支援制度でお金を借りる場合は、本人収入が月8万円以下など条件があります。

つまり、本当に支援を受ける必要のある人しか申請は通りません。

今すぐにお金を借りる方法「公的融資制度(母子父子寡婦福祉資金貸付)」

(画像引用元:内閣府男女共同参画局)

■メリット

- 保証人がいれば無利子、いなければ、低利子で借りれる

- 教育費だけでなく、事業の継続費用や住宅購入費用の貸付がある

■デメリット

- 母子家庭でないと受けられない

- 収入が少なく返済能力がない人はお金を借りれない

母子父子寡婦福祉資金貸付の概要

| 母子父子寡婦福祉資金貸付の制度 | 内容 | 融資上限額 |

|---|---|---|

| 事業継続資金 | 事業を継続するための資金 | 143万円 |

| 住宅資金 | 住宅の購入や修復などのリフォーム | 150万円 |

| 生活資金 | 生活費 | 月103,000円~141,000円 |

| 結婚資金 | 20歳以上の子供が結婚する際の資金 | 30万円 |

| 就学支度資金 | 小学校~大学までの入学費用 | 40,600円~59万円 |

母子父子寡婦福祉資金貸付は母子家庭が対象で、母子家庭が経済的に生活していくことを目的に作られた制度。

貸付目的によって全部で12種類あります。

この制度を利用するためには母子家庭であることが条件ですが、もう少し詳しく解説すると以下の項目に当てはまる人たちです。

母子父子寡婦福祉資金貸付の条件

- 配偶者がいないひとり親で20歳未満の子供を育てている

- 40歳以上の配偶者がいない女性で、過去に母子家庭の寡婦だった人

- 母子家庭で育てられている20歳未満の男女

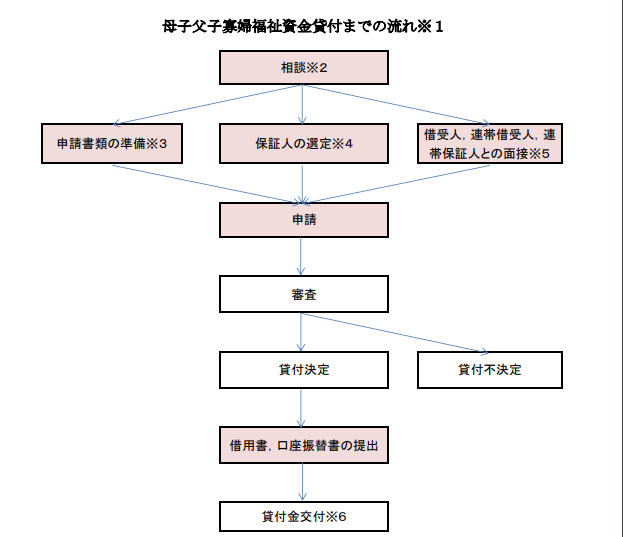

母子父子寡婦福祉資金貸付でお金を借りる流れ

母子父子寡婦福祉資金貸付でお金を借りる手順は以下の流れです。

(画像引用元:宮城県公式サイト)

■必要書類一覧(横浜市のケース)

- 申請者の源泉徴収票又は確定申告書の写し

- 申請書・借用書・請求書

- 戸籍謄本or戸籍全部事項証明書

- 印鑑登録証明書

- 母子であることの民生委員の証明

- 調査同意書

- 連帯保証人の源泉徴収票or確定申告書の写し等

- 印鑑登録証明書

- 調査同意書(連帯保証人を立てない場合は不要)

相談をすると貸付までに1ヶ月前後掛かります。

必要書類もとても多いので、事前に調べて用意しておく必要がありますね。

また、連帯保証人との面接が必要など審査はやや厳しいです。

■補足事項

母子父子寡婦福祉資金貸付の利用目的は、生活費だけではありません。

- 結婚の費用

- 住宅のリフォーム費用

- 子供の教育費

などさまざまな用途の貸付を行っています。

せっかくこのような制度があるのですから、今は必要なくともこの制度の存在は知っておくといずれ役に立つ時が来るかもしれません。

母子・父子家庭の方には、第一に考えるべき方法と言えます。

必要書類は少々多くありますが、ただ条件によっては無利子でも利用することができますし、銀行や消費者金融よりも多く融資を受ける可能性があります。

今すぐにお金を借りる方法「公的融資制度(年金担保貸付)」

(画像引用元:独立行政法人福祉医療機構公式サイト)

■メリット

- さまざまな資金用途に使える

- 低金利

- 消費者金融などで借りたお金の借り換えができる

■デメリット

- 審査に1ヶ月以上の時間を要する

- 連帯保証人は必須

- 申し込みができるのは、2022年3月まで

年金担保貸付の概要

| 年金担保貸付の概要 | 内容 |

|---|---|

| 融資金額 |

|

| 金利 |

|

| 担保 | 年金の受給権 |

| 連帯保証人 | 必要 |

年金担保貸付とは、年金受給者が「国民年金」「厚生年金」「労働者災害補償保険」の年金を担保にすることで、お金を借りれる制度のこと。

お金を借りるためには担保と連帯保証人が必要ですが、低金利でお金を借りれます。

消費者金融等の返済や日々の生活費に苦しんでいる人にはお勧めです。

また使用用途は、「食費」「医療費」「住宅リフォーム費用」「債務整理」などがあります。

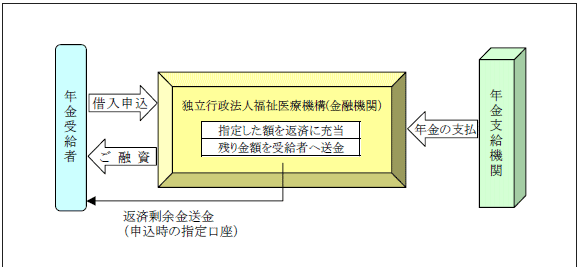

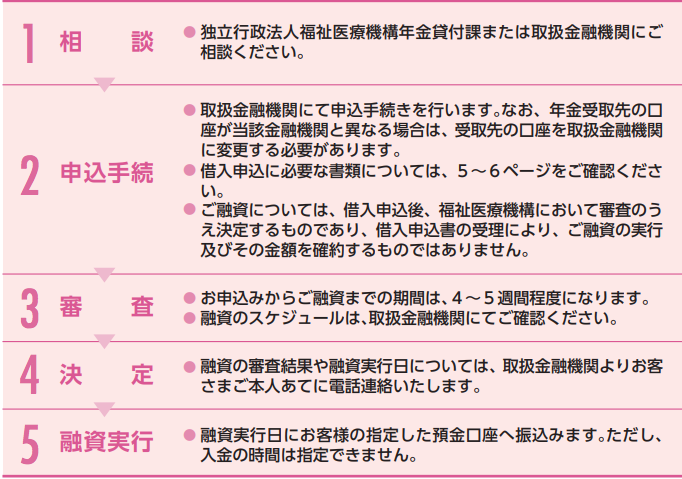

年金担保貸付でお金を借りる流れ

年金担保貸付でお金を借りるためには、年金を受け取っている銀行や信用金庫等の店舗で申し込みが必要です。

(画像引用元:独立行政法人福祉医療機構年金担保貸付パンフレット)

(画像引用元:独立行政法人福祉医療機構年金担保貸付パンフレット)

なお相談についてはfa-arrow-circle-right独立行政法人福祉医療機構年金貸付課でも可能です。店舗に借入申込書が置いてあるので、記入して窓口で手続きを行ってください。

必要な書類は以下の6つです。

年金担保貸付に必要な書類

- 借入申込書

- 年金証書

- 現在の年金支給額がわかる書類

- 実印・印鑑証明書

- 身分証明書

- 資金用途がわかる資料

手続き後、ご本人に電話連絡が来ます。だいたい申込みから1ヶ月前後で銀行口座にお金が振り込まれます。

■補足事項

年金担保貸付は年金を受け取っている人でもお金を借りやすい制度です。

ただ、借り入れの返済が終わるまでは、受け取れる年金の金額が減ってしまいます。

お金を借りれば、急場は楽になりますが、返済機が長期化して苦しまないように注意してください。

今すぐにお金を借りる方法「生命保険の契約者貸付制度」

(画像引用元:メットライフ生命公式サイト)

■メリット

- 金利が低い

- 保険を解約しなくて良い

- ネットからの申込みなら即日~2営業日以内に借りれる

- 保険の契約終了時に返済ができていれば問題ない

- 審査がない

■デメリット

- 解約返戻金がある保険しか利用できない

- 契約1,2年目は解約返戻金が少ないため、借りれる金額も少ない

- 元金と利息が解約返戻金を超えると保険が失効する

- 貸付金利は福利計算なので、長期化すると利息が膨らむ

契約者貸付制度の概要

| 契約者貸付制度の概要 | 内容 |

|---|---|

| 対象 | 解約返戻金がある生命保険 |

| 金利 | 2.0%~8.0%(複利) |

| 担保 | 不要 |

| 審査 | なし |

| 融資の限度額 | 解約返戻金の70%~90% |

| 融資のスピード | ネットなら2日前後郵送の場合は1週間以上 |

| 返済日 |

|

契約者貸付制度とは生命保険会社が、解約返戻金のある生命保険を契約している人について、解約返戻金からお金を貸す制度のことです。

生命保険の営業マンなどが、生命保険の契約時に積極的にこの制度について説明をすることは少ないです。

しかし、この制度を知っていれば、何らかの事情で多額のお金が必要な時も保険の解約をする必要がないという大きなメリットがあります。

通常解約した場合元金が減ったりする場合が多いのですが、この場合元金を減らす必要はありません。あくまでも担保に充てるというだけですので。

そのため、制度の利用中も保険の効力は残っています。

例えば、下記の有名な生命保険会社では契約者貸付制度を取り扱っています。

■契約者貸付制度に対応している主な会社

| 会社 |

|---|

| アクサ生命 |

| オリックス生命 |

| SBI生命 |

| メットライフ生命 |

| プルデンシャル生命 |

| ソニー生命 |

なお、解約返戻金が設定されていない生命保険には契約者貸付制度が提供されていません。というよりも設定できません。積立型でないと担保にできないため。

ご自分の生命保険が契約者貸付制度に対応しているのか確認することをお勧めします。

金利は生命保険会社によるが2.0%〜8.0%が相場です。

その為、カードローンなどでお金を借りるよりも低く済みます。

保険の契約終了時に返済ができていれば問題ないため、長期間に渡ってお金を借りれる点は魅力的ですね。

また、他の金融商品のように毎月定期的に返済をする必要がありません。

契約者貸付制度でお金を借りる流れ

契約者貸付制度を利用する場合は、電話もしくはインターネットから申し込みます。

インターネットの場合は、各会社のインターネットサービスにログインして、申し込みます。

会社によりますが、最短で2営業日でお金を借りれます。

例えば、fa-arrow-circle-rightソニー生命でこの制度を利用する場合は、以下の手順で手続きを進めます。

(画像引用元:ソニー生命公式サイト)

お急ぎの場合は、インターネットからの申込みが一番です。

一方、電話で手続きをする場合も簡単にできます。

以下の手順はfa-arrow-circle-rightライフネット生命で手続きをする場合の手順です。

(画像引用元:メットライフ生命公式サイト)

電話での申込みの場合は書類のやり取りが必要なので、お金が借りれるまでに1週間以上掛かります。

なお、詳しい金利などの条件を知りたい場合は、電話などで問い合わせが必要です。

■主な生命保険会社の問い合わせ先

| 保険会社 | 受付時間と連絡先 |

|---|---|

| メットライフ生命 |

|

| SBI生命 |

|

| オリックス生命 |

|

申し込みをする前に以下の物を揃えておいてください。

■事前に必要な物

- 保険証券

- 振込先口座

■補足事項

契約者貸付制度の金利はカードローンや消費者金融とは違い、複利計算です。

※福利とは、通常の元本に対してのみ利息を計算する方法と違い、元本と利息を合計し、更に利息を計算するということ。

■契約者貸付制度で200万円借りた場合の利息

| 年利 | 1年目の利息 | 2年目の利息 | 3年目の利息 |

|---|---|---|---|

| 5% | 10万円 | 10万5,000円 | 11万250円 |

契約者貸付制度の場合は200万円を年利5.0%で借りた場合、2年目の元金は210万円になります。そして3年目の元本は220万5,000円です。

このように返済期間が長引けば利息がどんどん増えてしまいます。したがって、あまり長期間お金を借り続けるのはやめたほうが良いですね。

今すぐにお金を借りる方法「共済組合」

(画像引用元:東京都職員共済組合公式サイト)

■メリット

- 資金用途に応じてさまざまな融資制度が用意されている

- 全国の共済組合でお金を借りれる

- 貸付金利はいずれも1.0%前後と破格の低さ

■デメリット

- 公務員など一部の組合に加入してないと申し込めない

- ブラックの人は借りれない

- 貸付条件はあくまでも臨時の支出に限る

共済組合の概要

| 主な貸付制度 | 限度額 | 金利 |

|---|---|---|

| 普通貸付 |

| 1.32% |

| 住宅貸付 |

| 1.32% |

| 特別貸付 |

| 1.32% |

| 修学貸付 | 1ヶ月10万円~15万円 | 1.32% |

| 医療貸付 |

| 1.32% |

| 災害貸付 | 普通貸付と同様 | |

| 災害住宅新規貸付 | 住宅貸付と同様 | |

| 災害住宅再貸付 |

| 1.32% |

| 在宅介護対応住宅貸付 | 10万円~300万円まで | 1.32% |

表はfa-arrow-circle-right地方職員共済組合の貸付制度の概要です。お金を借りる目的によって上限金額が違います。

また、組合員の期間が長ければ長いほど優遇されます。

他にも「fa-arrow-circle-right国家公務員共済組合」「fa-arrow-circle-right私立学校教職員共済制度」「fa-arrow-circle-right農林漁業団体職員共済」などの団体でお金を借りれます。

なお、共済組合によっては、金利などが違うので注意してください。

共済組合でお金を借りる流れ

共済組合でお金を借りる手順は以下の通りです。

- 各共済組合の担当者に相談

- 貸付申込書をもらって必要事項を記入

- 提出書類を揃える

- 期限までに各共済組合の支部に提出

- 審査

- 借用証書と署名捺印をして再度提出

- 銀行口座に振り込まれる

まずは、各共済組合の支部に行き貸付申込書をもらいます。必要事項を記入後、提出書類がたくさんあるので揃えます。

申し込み前に揃えておけば、スムーズに手続きができます。

書類を提出しても審査に通らなければお金は借りれません。さらに借用書などの提出も必要です。

申込みから融資までの時間は1ヶ月前後掛かります。

なお、共済組合でお金を借りる際に必要な書類は以下の通りです。

■普通貸付に必要なもの※

- 貸付申込書(様式第1号の1)

- 借入状況等申告書

- 他の市町村職員共済組合等での借入れ状況の確認について

- 印鑑登録証明書(発行後3ヵ月以内)

- 借用証書

- 見積書または請求書等の写し(社印・支払日が入ったもの)

- 領収書の写し

※神奈川県市町村職員協同組合のケース

借入状況等申告書の提出などが義務付けられているため、過去に金融事故を起こしたことのある方は借りれません。

手続きに必要な書類が多いのは難点ですね。

また、申し込みにあたって虚偽の事項を記入してバレると、一括返済を求められます。

■補足事項

カードローンや消費者金融ではお金を借りる時に総量規制と呼ばれる法律により、借りれるお金は年収の3分の1に制限されます。

共済組合では総量規制の対象外ですが、各貸付制度の上限額からすでに借りたお金の金額が引かれる仕組みになっています。

今すぐにお金を借りる方法「警察・交番の公衆接遇弁償費」

■メリット

- 交番や警察署だけでなく、白バイやパトカーでお金を借りれることもある

- すぐにお金を借りれる

■デメリット

- お金を借りる正当な理由がなければ借りれない

- 借用書を書く必要がある

- 大きな額は借りれない(1,000円が上限)

公衆接遇弁償費の概要

警察からお金を借りれる制度のことを正式には公衆接遇弁償費と呼びます。

この制度では財布を紛失したり、盗難に遭った際に家に帰るためのお金を借りれます。

したがって、家に帰れない正当な理由がなければお金は借りれません。

※正当な理由とは、「盗難や紛失等のトラブル」「道路などで倒れている人を救済する」のために必要、などの理由を指します。

もちろん他の理由でも警察官に正当な理由であると認められれば、お金を借りれます。

ただし、ギャンブルや買い物でお金を使いすぎたといった個人的な理由については認められません。

公衆接遇弁償費でお金を借りる流れ

■公衆接遇弁償費の手続きの流れ

- 交番などに行き相談

- 借受願書記入

- お金を借りて帰宅

- 後日返済

■必要なもの一覧

- 借受願書

- 盗難届け

- 紛失届

- 印鑑

公衆接遇弁償費でお金を借りるためには、基本的に最寄りの交番などで借受願書(いわゆる借用書)に記入が必要です。

なお、財布が盗難や紛失に遭った場合は、盗難届けや紛失届の記入も必要です。本人の押印は印鑑ではなく、指印で代用も可能です。

虚偽の申告をすると詐欺罪にあたるため絶対にやめましょう。

公衆接遇弁償費で借りれる金額は1,000円が上限です。それ以上の金額を借りる場合は承認手続きが必要です。

■補足事項

公衆接遇弁償費は警察からお金を借りる制度です。もし返済をしなければ、詐欺罪で逮捕されます。

金融機関で借りた場合のように督促はされないため、お金を返さない人が増えているようですが、実際に逮捕されたケースもあります。

きちんとお金は返してください。

今すぐにお金を借りる方法「生活サポート基金」

(画像引用元:一般社団法人生活サポート基金公式サイト)

■メリット

- 消費者金融の支払いに困っている人に役立つ

- 消費者金融よりも金利が低い

- ブラックでも借りれる(そもそもブラックと呼ばれる多重債務向けの貸付)

■デメリット

- 連帯保証人が必要

- 審査は甘いわけではなく、条件が必要

- 金利が特別低いわけではない

- 東京・千葉・神奈川・埼玉の人のみ対象

生活サポート基金の概要

| 生活サポート基金の概要 | |

|---|---|

| 商品名 | 生活再生ローン |

| 金利 | 年12.5%以内 |

| 遅延損害金率 | 年14.6% |

| 限度額 | 顧客の要望次第 |

| 返済期間 | 最大10年 |

| 担保・保証人 |

|

fa-arrow-circle-right一般社団法人生活サポート基金がサービスを提供している生活再生ローン。

生活再生ローンの目的は、生活再生ローンを利用することで日常生活を再建することです。したがって、貸付対象者は以下のいずれかに該当しなければなりません。

■生活再生ローンの対象者

- 生活再生ローンの利用で日常生活を再建でき、かつ将来にわたって返済可能な家計の見通しが確認できる

- 助け合いの精神に支えられた貸付けであることをご理解いただき、生活の再生に向かう意思がある

貸金業法で制定されている総量規制の適用の範囲内までしかお金を借りれません。

つまり、年収が150万円の人は50万円までしかお金を借りれないのです。

また、無職の方には貸付を行っていません。しかし、収入のあるご家族の方への貸付はできる可能性もあります。

生活サポート基金でお金を借りる流れ

(画像引用元:生活サポート基金公式サイト)

■生活サポート基金でお金を借りる手順

- 予約

- 面談をする

- 申込書に記入し提出

- 貸付承認

- 貸付

■必要な物

- 身分証明書

- 連帯保証人

- 収入証明書

生活サポート基金でお金を借りるためには、画像のように多くのステップを踏まなければならないため、審査が甘いわけではありません。

また長期間の契約になるため連帯保証人が必要です。

なお、生活サポート基金は総量規制の対象内なので、50万円以上借りる場合や消費者金融などで100万円以上借りている場合は、収入証明書が必要です。

審査に通るかどうかは面談の姿勢次第といっても過言ではありません。

ポイントは、返済の意思をはっきりと見せる必要があります。

■補足事項

生活サポート基金で借りれる人は、消費者金融の債務に苦しんでいる人だけではありません。

税金や家賃の支払いがどうしてもできない方や何らかの事情で給与の差し押さえをされている方も対象です。

この制度は、お金に困っている方融資を受けたい、という方には不向きです。既に他社から多く借入をしており完済をして生活を立て直したいという方に向いています。

今すぐにお金を借りる方法「質屋」

(画像引用元:大黒屋質公式サイト)

■メリット

- 即日でお金を借りれる

- スマホやブランド品だけでなく、車などを預かってくれる店舗もある

- 銀行や消費者金融のような審査がない(信用情報を介した審査)

- 返済の義務はない

■デメリット

- お金を返さなければ、質屋に預けたものは返ってこない

- 質屋の査定に満足しなければ、お金は得られない

- ブランド品ではないものや古すぎるものは査定を断られることもある

- 利息は消費者金融よりも高い(月利計算のため)

質屋の概要

| 質屋 | 金利(月利) | 融資時間 | 返済期限 |

|---|---|---|---|

| 大黒屋 | 0.95%~8.0% | 10分前後 | 3ヶ月 |

| 質屋かんてい局 | 1.0%~8.0% | 20分前後 | 3ヶ月 |

| 高山質店 | 2.0%~8.0% | 即日 | 3ヶ月 |

質屋では、自宅にある物品を担保にお金を借りることができます。

質屋はお金を借りれるスピードが消費者金融や銀行よりも圧倒的に早いです。

消費者金融ではどんなに急いでも2、3時間前後ですが、「fa-arrow-circle-right大黒屋」「fa-arrow-circle-right質屋かんてい局」であれば、30分以内にお金を借りれます。

その理由は審査にあります。消費者金融と違って信用情報を参照する審査ではなく、物品の査定時間が主な審査の割合になるためです。

返済期限は3ヶ月なので、3ヶ月以内に元金と利息を返済すれば、質には流れないので安心してください。

ただし、質屋の金利はとても高く年利109.5%が上限です。

なぜなら、質屋の金利は、消費者金融やカードローンの利息制限法ではなく、質屋営業法によって決まるから。

例えば、ここで紹介した質屋の有名チェーン店の金利の上限は、年利に換算すると96.0%です。

長期間、質屋にものを預けるのはお勧めできないですね。

■100万円を3ヶ月質に出した時の金利と利息※

| 会社名 | 下限金利 | 質に出した時の利息 | 上限金利 | 質に出した時の利息 |

|---|---|---|---|---|

| 大黒屋 | 0.95% | 28,500円 | 8.0% | 240,000円 |

| 質屋かんてい局 | 1.0% | 30,000円 | 8.0% | 240,000円 |

| 高山質店 | 2.0% | 60,000円 | 8.0% | 240,000円 |

※金利は、各社とも下限金利と上限月利で計算

質屋でお金を借りる流れ

質屋でお金を借りる流れについて解説します。以下の画像はかんてい局で質を利用する場合の申込手順です。

(画像引用元:かんてい局公式サイト)

今すぐにお金を借りたい時は、店頭に持ち込むことをお勧めします。店頭での買取なら1時間以内にお金を借りることが可能です。

もし、店舗に行く時間がない方や急いでいない人は出張買取や宅配買取に対応している店舗での買取がお勧めです。

店頭での買取時に必要なものは、身分証明書と質に出すものです。

質に出したものを返却して欲しい時は契約時に渡された質札を持っていきます。

質札には個人情報なども書いてあるので紛失には気をつけてください。

■補足事項

質屋では決められた期限までに元金と利息を支払えなければ、質流れ(自分の所有物ではなくなる)になってしまいます。

全国的なチェーン店では期限は3ヶ月に設定しているお店が多いですが、利息を支払い続ければ1ヶ月単位で期限を延長することも可能です。

ただ、金利が高いため、期限の延長は避けたほうが良いですね。

今すぐにお金を借りる方法"バンドルカード"編

(画像引用元:バンドルカード公式サイト)

■バンドルカードでお金を借りるメリット

- 審査がなく年齢制限もない

- わずか1分でお金を借りれる

- 店舗で使えるリアルカードの発行も可能

■バンドルカードでお金を借りるデメリット

- 手数料が高い

- 借りれる金額は多くない

バンドルカードの概要

| バンドルカードの概要 | |

|---|---|

| カード名 | バンドルカード(バーチャル) |

| 借りれる金額 |

|

| 申し込み回数 | 上限金額まで何度でも |

| 手数料(1回チャージごと) | 510円~1,830円 |

fa-arrow-circle-rightバンドルカードとは、インターネット上のfa-arrow-circle-rightVisa加盟店などで利用できるバーチャルカードのこと。

バーチャルカードならすぐにお金を借りれますが、オンラインの決済しかできません。

しかし、所定の手数料を払えば、実際に店舗でも使えるリアルカードの発行も可能です。

また手数料はチャージ金額によって5種類あります。

バンドルカードをお得に利用するポイント

バンドルカードはチャージ金額が高ければ高いほど利率が下がる。例えば、最低金額の3,000円をチャージすれば、手数料が510円なので17.0%も手数料が取られます。

しかし、最大上限額の50,000円のチャージなら、手数料は1,830円しか掛かりません。手数料を換算すると3.6%なので、チャージ金額が高いほど利率が低くなることがわかります。

バンドルカードでお金を借りる流れ

バンドルカードに申し込むためにはスマホから登録が必要です。

■バンドルカードの利用手順

- AppStoreやGoogle Playからバンドルカードアプリをダウンロード

- ユーザーIDやパスワードなどを入力

- SMS電話番号認証を行う

- 内容確認後、登録完了

- バンドルカードのアプリからポチッとチャージ

- オンラインショッピングなどに利用することが可能

登録はたったの1分でできます。

お金を借りるのもポチッとチャージからすぐに可能です。少額のお金がすぐに必要な人には便利なカードです。

■補足事項

バンドルカードでは、ぽちっとチャージ以外にも「ドコモ払い」「コンビニ払い」「クレジットカード払い」などさまざまなチャージ方法が用意されてます。

またポチッとチャージ以外のチャージ方法なら、チャージ金額の上限は高くなります。

■ポチッとチャージ以外でチャージした時のチャージ上限額

| カード名 | 月間チャージ上限 | 累計チャージ額※ |

|---|---|---|

| バンドルカード | 12万円 | 100万円 |

| バンドルカードリアル | 200万円 | 上限なし |

※このカードに累計でチャージできる金額の上限

もし、バンドルカードでたくさん買い物をしたい時は、ポチッとチャージ以外の方法でのチャージがお勧めです。

今すぐにお金を借りる方法「親や友人に頼む」

■親や友人に頼んでお金を借りるメリット

- 金利が掛からない

- 返済をある程度待ってもらえる

- 即日で貸してもらえる

■親や友人に頼んでお金を借りるデメリット

- 親や友人との信頼関係が崩れる可能性がある

- 何度もお金を借りるのはきびしい

- 多額のお金を借りれるとは限らない

お金に困った時に消費者金融やカードローンからお金を借りたくない人がお金を借りるために頼れるのは、親や友人です。

金融機関からお金を借りていたけど、どうにもできなくなり親や友人に頼らざるを得ないという人もいるかもしれませんね。

親や友人からお金を借りるメリットは、

- 金利が掛からない

- 返済をある程度待ってもらえる

ことです。

ただ、返済を遅延すると信頼関係が急速に冷え込む可能性が高いので注意が必要です。

どうしても頼らないといけなくなった時に、お金を借りることをお勧めします。

例え親や親しい友人であっても、いきなり「お金を貸してほしい!」と頼むと断られることが多いです。

まずは、アイスブレイクとして世間話を少ししてから本題に入ることをお勧めします。

そして、場が和んできたタイミングで、生活に困っていることやお金を貸してほしいことを頼みましょう。

お金を貸す立場の相手からすると、借りたお金をそのまま返されないというのでは、たまったものではありません。

以下のことを約束できるようにしておきます。

親や友達からお金を借りる際の約束

- いつまでに返すのか決めておく

- 返済方法を具体的に決めておく

- お金を借りなければならない理由を嘘偽りなく伝える

さらに借用書と印鑑を用意していれば、あなたが本気で返済をすることが伝わりやすいので、お金を借りれる可能性は上がります。

必ず準備をしておきましょう。

お金を借りた相手が親や友人であってもお金を返す約束を破ってはいけません。

借りたお金をきちんと返せば、信頼関係は崩れませんが、一度でも約束を破ると縁を切られることもあります。

お金を借りる相手がいなくなれば、困った時に誰にも助けてもらえなくなります。

借りたお金はなんとしてでも返すようにしましょう。

今すぐにお金を借りる方法「給料の前借り」

■メリット

- 即日でお金を借りれる

- 緊急の理由があれば、支払うように法律で定められている。

- パートやアルバイトでもお金を借りれる

- Paymeの導入企業なら給料の前払いがしてもらいやすい

■デメリット

- 勤務先や借りる理由によっては会社からの信頼を失う可能性がある

- お金を借りるのに勇気がいる

- 借りたお金はあくまでも返さないといけないので、翌月の生活が苦しくなる

給料の前借りの概要

お金に困った時に会社の上司や社長に給料の前借りをお願いするのは勇気がいることです。

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

(休業手当)

実は労働基準法25条では出産、疾病、災害などの特別な理由があれば、賃金の前払いを望む労働者に対して、会社は賃金の前払いをしなければならないのです。

ただ、労働基準法25条で認められているのは、これまで働いた分の給料のみです。

働いていない分の賃金を前払いで支払うことは、労働基準法第17条に違反する可能性があります。

第十七条 使用者は、前借金その他労働することを条件とする前貸の債権と賃金を相殺してはならない。

(強制貯金)

給料の前借りをしてお金を借りる流れ

給料の前借りのやり方については、直属の上司に相談に一度相談した方がよりスムーズかと思いますが、事前に給料の前借りが可能か、そういった社内規程があるか、前例があるかの確認を経理か人事部担当の方に聞いておくのも良いです。

仮に給料の前借りが可能で、申込書をもらうことができれば、お金を借りれるまでスムーズです。

■補足事項

給料の前借りは、頻繁に行うものではありません。

先にお金を借りれば、今の生活は楽になりますが、当然次回の給料日に支払われる給料は減ってしまうからです。

どうしてもという時に限定して利用しましょう。

今すぐにお金を借りる方法「給料ファクタリング」

給料も前借りをしたいけど、会社に「前借りをしたい」と伝えるのは少々勇気がいりますよね。

また、給料の前借りをしたことが会社で働く他の人にバレてしまうと、イメージダウンは避けられません。

そのような方にお勧めの方法が給料ファクタリングです。fa-arrow-circle-right毎日給料日くんとは、あなたがもらう予定の給料を最短30分で振り込んでくれるサービスのこと。

■給料ファクタリングとは?

企業は、従業員が働いた場合給料を支払わなければならないという給料債権が発生します。その給料債権を給料ファクタリング会社が買い取ることにより、給料ファクタリング会社からお金を手に入れることができます。

■必要なもの

- 通帳2ヶ月分

- 顔写真付き身分証明書

- 社名入り社会保険証

入力する項目作業が少ないため、申込みに掛かる時間はわずか5秒です。

しかも、審査などはありませんので、銀行や消費者金融の審査に不安な方には、おすすめの方法です。

1万円から利用でき、35万円の前借りに成功した人もいます。

会社にバレる心配もありません。

ただ、注意点が手数料です。ファクタリング会社に5〜25%の手数料を支払う必要が出てきます。

次月の給料の手取りが15万円だとしたら、20%取られた場合、30,000円とられてしまいます。

今すぐにお金を借りる方法「従業員貸付制度」

■メリット

- 病気や事故が起きてもお金を借りれる

- 金利がわずか2.0%~4.0%

- 在籍確認がないので安心

- 分割払いに対応しているので返済が楽

■デメリット

- 審査があり、融資までの期間が2週間以上と長い

- 無利息では貸してくれない

- 連帯保証人が必要

従業員貸付制度の概要

| 従業員貸付制度の概要 | |

|---|---|

| 対象者 |

|

| 資金用途 |

|

| 金利 | 2.0%~4.0%前後 |

| 限度額 | 会社によって違う |

| 融資期間 | 2週間~3週間前後 |

| 返済方法 | 給料から天引きなど |

| 返済回数 | 12回払いや24回払いなど会社によって違う |

| 返済期限 | 1年~5年 |

| 審査 | あり |

| 連帯保証人 | 必要 |

従業員貸付制度は福利厚生として一部の大手企業が導入している社員への貸付制度です。

■福利厚生で従業員貸付制度を導入している起業

もし、社員が病気や事故で入院した場合や災害で家などが修理をしなければならなくなるなど、多額のお金が必要な時に会社が貸付をしてくれます。

金利は2.0%~4.0%が一般的でとても低いです。また毎月の返済金額も返しやすい金額に設定されます。

従業員貸付制度はあくまでも社員が困った時のための救済策です。

したがって、審査は金融機関よりも甘めです。

限度額については勤務年数によって格差をつけている企業が多いです。

ただし良いことばかりではありません。

無利息で借りれるわけではなく、資金を借りる正当な理由が必要です。

ギャンブルや買い物が原因で生活が厳しくなったなどの理由では、この制度を利用することができません。

従業員貸付制度でお金を借りる流れ

従業員貸付制度でお金を借りるための方法は以下の通りです。

■従業員貸付制度を利用してお金を借りる手順

- 上司などに相談

- 総務や経理担当者に従業員貸付の申込用紙をもらう

- 申込用紙に記入

- 社内審査

- 口座に振り込み

なお、申込用紙とは別に以下の書類が必要です。

■必要書類

- 必要経費の見積書

- 印鑑

審査は3週間以上掛かることもあります。審査通過後に金銭賃借契約書を記入すればお金を借りれます。

■補足事項

従業員貸付制度は、返済が遅れてしまうと将来の出世にも影響する点には注意してください。

また、返済が終わらないと退職をすることはできません。

転職を検討している方は、制度を利用しないか、少額での利用が無難です。

もし、返済するお金が残っている状況で会社を退職する場合は、借りたお金の一括返済を求められます。

今すぐにお金を借りる方法「信用保証協会」

(画像引用元:東京都信用保証協会公式サイト)

■メリット

- 金融機関の融資が通りやすくなる

- 融資枠の拡大が可能

- 長時間の借入に対応している

■デメリット

- 審査時間が3週間以上掛かる

- ローンによっては、組合員にならなければならない

信用保証協会の信用保証制度の概要

| 金利 | 担保・保証人 | 融資時間 |

| 0.45%〜1.90% |

| 3週間〜1ヶ月 |

※一部例外あり

信用保証協会の信用保証制度は、設立されて間もなく実績があまりない中小企業や個人事業主がfa-arrow-circle-right信用保証協会から融資を受けられる制度のこと。

信用保証協会があなたの保証人になってくれるため、金融機関からお金を借りやすくなります。

一般的に金融機関でお金を借りるためには保証人が必要なケースが多いです。なぜなら、あなたの返済が滞り、倒産などをすると資金を回収できなくなるからです。

しかし、信用情報協会が保証人になることで、あなたが融資金額を返済できない場合は、信用保証協会が代わりに弁済をしてくれます。

そのため、金融機関も安心してお金を貸すことができるのです。

政府が作った機関のため銀行よりも審査に融通が効き、創業融資などは、銀行よりも最初は、日本政策金融公庫に相談をした方が良いでしょう。

会社を設立して間もない方向けのお金を借りる方法になります。

信用保証協会でお金を借りる流れ

信用保証協会でお金を借りる流れは以下の通りです。

■手順

- 金融機関や信用保証協会の窓口で申し込む

- 保証審査

- 保証が認められ、借用保証書発行

- 融資

- 返済

まず金融機関や信用保証協会の窓口で申し込み書類をもらいます。書類の記入が済んだら、提出してください。審査完了後、信用保証協会から借用保証書をもらいます。

融資が行われる際に、信用保証料を支払う必要があります。

また契約時に以下の8つの書類が必要です。

■主な必要書類

- 信用保証委託申込書(保証人等明細)

- 申込人(企業)概要

- 信用保証依頼書

- 信用保証委託契約書

- 個人情報の取扱いに関する同意書

- 確定申告書(決算書)

- 商業登記簿謄本

- 印鑑証明書

信用保証協会を利用できる中小企業はどんな企業でも利用できる制度ではありません。資本金や従業員数の数が基準以下の企業が利用可能な制度です。

■信用保証協会でお金を借りられる基準

| 業種 | 資本金 | 従業員数 |

| 製造業 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業(飲食業含む) | 5,000万円以下 | 50人以下 |

| サービス業等 | 5,000万円以下 | 100人以下 |

| 医療法人等 | 条件なし | 300人以下 |

(データ引用元:東京信用保証協会公式サイト)

今すぐにお金を借りる方法「JA(農協)」

(画像引用元:JAネットローン公式サイト)

■メリット

- 目的別に様々なローン商品がある

- 金利が低い

- 組合員であれば金利等、優遇される

■デメリット

- 銀行よりも審査が厳しい

- 融資までの期間が開く(審査時間が長い)

- 組合員しか申し込めないローンあり

JA(農協)の概要

| - | 金利※ | 担保・保証人 | 融資時間 |

| 住宅ローン | 1.2%〜1.6% |

| 2〜3週間以上 |

| マイカーローン | 1.79%〜3.35% | 不要 | 4日〜6日 |

| 教育ローン | 2.0%〜3.5% | 不要 | 非公表 |

| リフォームローン | 2.0%〜3.0% | 不要 | 非公表 |

| カードローン | 4.3%〜12.0% | 不要 | 1週間 |

| 多目的ローン | 2.65%〜6.7% | 不要 | 非公表 |

| フリーローン | 2.65%〜6.7% | 不要 | 非公表 |

JAでは住宅ローンや教育ローンなど目的別に様々なローンを提供しています。なお、金利などの条件は「商品」「各地域」「固定金利か変動金利」により変わります。

JAの金利は金融機関の中でもとても低いですが、融資までに時間が掛かるのがデメリットですね。ただ、JAの組合員であれば、金利が優遇されます。

■JAの金利優遇条件※

| ローン名 | 組合員 | JAカード契約者 | 住宅ローン契約者 |

| 教育ローン | 年0.1%ダウン | 年0.1%ダウン | 年0.2%ダウン |

| マイカーローン | 年0.1%ダウン | 年0.1%ダウン | 年0.2%ダウン |

| リフォームローン | 年0.1%ダウン | 年0.1%ダウン | 年0.5%ダウン |

| JAカードローン | なし | なし | なし |

※JA東京中央の場合

JA東京中央では、住宅ローンの利用で以下の3つのいずれかに該当すれば、金利が優遇(具体的な金利は非公表)されます。

■住宅ローンの金利優遇条件

- JAの口座を給与振込口座に設定

- JAカードを利用

- 年金受取・公共料金(NHK・電気・ガス・水道・電話)・のうち2件以上をJAの口座振替に設定

住宅ローンの金利優遇条件についても各JAによって違うので注意してください。

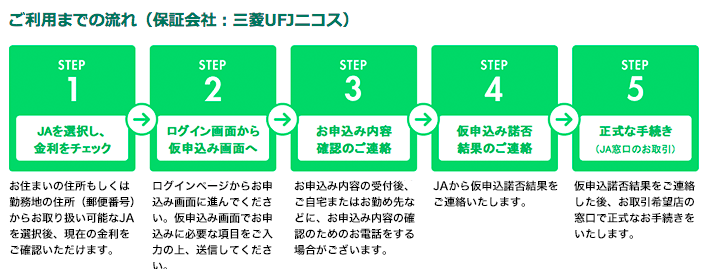

JAでお金を借りる流れ

JAのローンの仮審査はネットからの申し込みも可能です。例えば、JAマイカーローンの申し込みは以下の手順で行います。

(画像引用元:JAローン公式サイト)

■JAマイカーローンの申し込み手順

- 仮審査の申し込み

- 電話などで連絡が来る

- 結果連絡

- JAの窓口で本審査

- 本審査通過

- 契約内容と振り込み情報登録及び確認

- 契約申し込み

- 融資

仮審査の申込みはネットから可能ですが、正式な手続きはJAの窓口まで行かなければなりません。

窓口の営業時間はfa-arrow-circle-rightJAの公式サイトから確認できます。

営業時間が短いので注意してください。例えば、JA東京中央本店の営業時間は平日9:00〜15:30までの間です。

必要書類は利用するローンによって違います。マイカーローンを利用する場合、以下の書類が必要です。

■必要書類

- 身分証明書

- 年収が確認できる書類

- 資金使途を確認できる書類

■補足事項

JAでお金を借りる方法は、各地域のJAによって金利が違います。JAの公式サイトから自宅に近いJAを選択すれば、詳しい金利などを確認可能です。

また住宅ローンを利用する場合は、組合員加入が必須のため、加入時に出資金として10,000円が掛かります。

今すぐにお金を借りる方法「クラウドファンディング」

(画像引用元:CAMPFIRE公式サイト)

■メリット

- 病気や事故が起きてもお金を借りれる

- 金利がわずか2.0%~4.0%

- 在籍確認がないので安心

- 分割払いに対応しているので返済が楽

■デメリット

- 資金の使い道を支援者に正確に伝えなければならない

- 運営会社が突然なくなることもある

クラウドファンディングの概要

| 金利※ | 担保・保証人 | 融資時間 |

| なし | 募集終了月の末日締め翌月末払い※ |

※募集終了日の翌日1時以降に振込申請が必要

クラウドファンディングとは、設立して間もなく資金が少ない会社でも、多くの人から少額ずつ資金を集める方法のこと。

資金力が少ない会社は信用がないため、銀行などの金融機関からお金を借りるのは大変です。

しかし、クラウドファンディングをすれば、多くの人から資金を集めることが可能です。ただし、資金の使いみちについて出資者が納得するような説明が必要です。

■主なクラウドファンディングサイト

| サイト名 |

| CAMPFIRE |

| Makuake |

| READYFOR |

クラウドファンディングでお金を借りる流れ

クラウドファンディングでお金を借りるまでの流れは以下の手順です。

■借り方

- クラウドファンディングサイトに登録

- 担当者と相談

- 審査

- プロジェクトページを作成

- 公開及び資金調達開始

- プロモーション活動を実施して、資金集めを行う

- 設定した金額に到達

- 集めた資金でプロジェクト実行

本人確認書類など必要書類については、提出を求められるサイトと求められないサイトがあります。

■必要書類(Makukeの場合)

【個人の場合】

- 弊社規定フォーマットの申込書(署名・捺印必須)

- 住民票の写しなど

- 印鑑登録証明書(3ヶ月以内)

【法人の場合】

- 弊社規定フォーマットの申込書(署名・捺印必須)

- 法人の商業登記簿謄本(3ヶ月以内)

■補足事項

クラウドファンディングでは、達成後支援型(All or Nothing)か、即時支援型(All in)のいずれかの方法でプロジェクトを実施します。

もし募集期間内に目標金額が集まらなかった場合は、それぞれ対応が変わります。

■目標金額が集まらなかった時の対応

| 実施方法 | 出資者へのリターン | 手数料 |

| 達成後支援型 | プロジェクトが実行されず、出資者に資金を返金 | 支払う必要がない |

| 即時支援型 | プロジェクトは実施されるため、出資者に資金を返金する必要がない | 支払う |

クラウドファンディングで一般的な資金の集め方は、達成後支援型です。

ただ、資金が全額集まらなくてもプロジェクトの実施が可能な場合は、即時支援型でお金を集めることも検討してみてください。

今すぐにお金を借りる方法「エンジェル投資家」

(画像引用元:STARTUP List公式サイト)

■メリット

審査は出資する人次第なので、銀行などの金融機関よりも審査が厳しくない

ビジネスのアドバイスをくれたり人脈が増える可能性も

事業が失敗しても返済の義務がない

■デメリット

- エンジェル投資家は探すのが大変

- 出資金額は低め

エンジェル投資家にお金を借りるの概要

| 金利 | 担保・保証人 | 融資時間 |

| 不要 | 不要 | 数日〜 |

エンジェル投資家からお金を借りる方法は、ビジネスアイディアはあるものの、資金がなく事業ができない方にとってお勧めです。

お金を貸してくれるかは投資家次第なので、厳格な審査もないです。エンジェル投資家は、事業の将来性にお金を出しているため、ビジネスが失敗してもお金を返す義務もありません。

ただ、出資金額は100万円〜1,000万円ほど。あまり大きなビジネスは起こせないですね。また担保も保証人もない形でお金を貸してくれるエンジェル投資家の数は少なく、探すのに時間が掛かります。

エンジェル投資家にお金を借りる流れ

知り合いにエンジェル投資家がいれば、すぐに連絡を取りお金を出してもらうことも可能ですが、そのような方は少ないでしょう。

したがって、エンジェル投資家にお金を借りるためにはマッチングサイトを利用します。

■主なマッチングサイト

| マッチングサイト |

| グッドエンジェル |

| Startup List |

| ANGEL PORT |

マッチングサイトでお金を借りる手順は以下の通りです。

■手順

- マッチングサイトに登録

- マッチングサイトに登録されている投資家にコンタクトやオファーをする

- 興味のある投資家からお金を出してもらう

ANGEL PORTのようにFacebookへの登録が必要なケースもありますが、特に必要な書類はありません。

■補足事項

エンジェル投資家は希望者全員に簡単にお金を貸してくれるわけではないです。

投資家があなたの事業に興味を持つような紹介文の作成や事業についてしっかりと説明できるようにしておきます。

またエンジェル投資家が貸してくれたお金が少ない場合は、複数の募集を同時に行うことも可能です。

今すぐにお金を借りる上で大事な4つのポイントは?

お金を借りる時に大事な4つのポイントを解説します。お金を借りる時に選ぶポイントは以下の4つです。

お金を借りる時のポイント

- 融資に掛かる時間

- 金利の低さ

- 審査の難易度

- 借りれる金額

あなたがお金を借りるにあたって重要なのは、何を優先順位として考えるかによります。

4つのポイントを判断材料として、バランスが良い方法を選ぶのがベストです。

ポイント1:融資に掛かる時間

お金を借りたい!!という方のなかには、急な事情ですぐにお金を借りなければならない方もいるかもしれません。

金利が低いといっても、融資に掛かる時間が長すぎれば、役に立ちません。

国や市町村などからお金を借りる場合は、融資までの時間が1ヶ月以上掛かることもよくあります。

一方で、即日融資に対応している方法のほとんどは、金利が高いことも珍しくありません。

融資に時間が掛かる方法でお金を借りる場合は、事前準備のスピードが大事になってきます。

ポイント2:金利の低さ

金利の低さはとても重要なポイントです。

なぜなら、同じ100万円を借りた場合でも、金利が低い方法と金利が高い方法では、借りたお金以外に支払う利息が全く違うから。

また返済が長期間に及ぶ時に金利の高い方法でお金を借りてしまうと、最終的に支払う利息がとても大きくなります。

なるべくより金利の低い方法でお金を借りたいものですね。

ポイント3:審査の難易度

審査の難易度も重要なポイントです。

いくら金利が低く、多くのお金を借りれる方法があっても、審査がとても厳しければ、年収が高い方や勤務先が大手企業の方でないと審査に通らないです。

以下のような特徴に多く当てはまる方法は審査の難易度が高いです。

■審査の難易度が高いお金を借りる方法の特徴

- 会社への在籍確認や申込者などの面談などがある

- 過去に延滞や債務整理があった人は100%落ちる方法

- 手続きの書類が多い

- 承認の手続きが複数箇所で行われる

- 貸付条件が多くあり、厳しく設定されている

- 担保や保証人の用意が必要

ポイント4:借りれる金額

最後のポイントは借りれる金額です。

家の購入や冠婚葬祭のように多額のお金が掛かることもあれば、即日融資が可能でも借りれる金額が少ないこともあります。

特に年収などの属性に自信がない人は、消費者金融や銀行カードローンの審査に通っても、限度額が少なすぎるということもあるので注意してください。

借りれる上限額は調べればわかりますが、希望する金額を借りれるかどうかも踏まえて、方法を考える必要があります。

こんな方法は危険!!やってはいけないお金を借りる3つの方法を解説!

お金を借りる方法は、この記事で紹介した方法以外にもたくさんありますが、なかには危険な方法もあります。

ここからはお金を借りる方法としては、危険な方法をいくつか紹介します。

代表的な方法としては以下の3つの方法が危険です。

■危険な方法

- SNSやネットの掲示板でお金を借りる(個人間融資)

- クレジットカードのショッピング枠を現金化して借りる(クレジットカードの現金化)

- 闇金業者からお金を借りる

SNSやネットの掲示板でお金を借りる

「Twitter」「Instagram」などのSNSやネット上の掲示板などで、個人が勝手に他人にお金を貸す行為は貸金業法第3条1項に違反している可能性があります。

第三条 貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

見ず知らずの他人からお金を借りる行為はとても危険です。

もしかしたら、相手が反社会的勢力の一員の可能性もゼロではありません。

傷害事件などに巻き込まれたり何かと危険なので、絶対に見ず知らずの他人とお金のやり取りをするのはやめてください。

クレジットカードのショッピング枠を現金化して借りる

クレジットカードのショッピング枠を現金化する行為とは、クレジットカードで新幹線の回数券などの金券を購入させて、金券ショップで売却する方法です。

このような行為は各クレジットカード会社の規約で禁止しており、もし発覚すれば、カードの永久利用停止などの措置が取られてしまいます。

また、この方法は、金券などを売却することで現金を得るのですが、金券の購入費用が100%戻ってくるわけではありません。

購入価格の90.0%~98.0%前後のお金しか戻ってきません。

さらに、あくまでクレジットカードで買物をしただけでなので、カードの利用金額の引き落し日までにはお金を口座に用意しなくてはなりません。

クレジットカードの現金化をしても、自分が苦しくなるだけなので絶対にやめてください。

闇金業者からお金を借りる

一番危険な方法は、闇金業者からお金を借りる方法です。

闇金とは、利息制限法で定められている年率を超える金利でお金を貸している業者のこと。

利息制限法では以下のように借りた金額によって年利に制限があります。

・10万円未満は年20.0%まで

・100万円未満は年18.0%まで

・100万円以上は年15.0%まで

闇金でお金を借りてしまうと、利息が恐ろしいスピードで増え、いつまで経っても元金の返済が進まないため、支払いが終わりません。

また闇金のバックには暴力団やヤクザが控えているため、返済が滞れば違法な取り立てなどが待っています。

闇金でお金を借りた場合は返済の必要はないですが、脅しに遭えば、断るのは大変です。闇金でお金を借りるのだけは絶対にやめてください。

二度とお金を借りないためには?

今後「お金を借りなければいけない状況」を作らないためには計画性を持つことが大切です。

計画性を持つということは、実は自分を知ることにも繋がります。逆に計画性がないということは、イレギュラーな支出に対応ができず結果的に生活するためのお金が足りず新たに借りることになります。

以下の手順のようにまずは紙に(できればエクセル)に書き出しましょう。

- 毎月支払っている固定費(家賃や光熱費など)の項目を全て書き出す

- 変動費として支払っているものを全て書き出す

- 毎月の固定費と変動費(これまでの平均でよい)を足して毎月の支出を知る

- 給料から差し引きいくら手元に残るかを知る

- 毎月必ず口座に残せる最低の額を決める

- イレギュラー時に出費するであろう、おおよその額を決める(一ヶ月)

※今後起こりうる可能性がある冠婚葬祭や会食、仕事関係の付き合いの旅行などの額をおおよそ決める

- イレギュラー時に出費するであろう、おおよその額を決める(一ヶ月)

- 毎月残せる最低の額とイレギュラー時に出費するであろうおおよその金額が釣り合っているかを確認

- 釣り合ってなければ固定費からまず見直す、必要ない固定費はないか。なければ変動費を抑えることができないかを確認

- 見直すべきポイントがなければ、毎月残す最低額を上げてみることを検討する

「そんなの基本だよ!」と思う方も多いでしょう。

しかし、これをしっかり書き出すことが大切です。人間の脳は、思ったことは次の日には50%以上のことは忘れてしまいます。

まずは、上記のことをしっかり書き出し、どれくらの生活費がかかっており、自分という会社が黒字なのか赤字なのかを知りましょう。

それらを把握することより、イレギュラーなことが起こったとしても冷静に対象することができます。

- キャッシング以外で今すぐお金を作る為にできる33のこと!!1万円から100万円のお金を最短即日で稼ぐ方法まとめ (2019-04-21 15:04:36)

- 【2019年6月】今すぐにお金を作る28の方法!!知識がない方でもキャッシングやカードローン以外で1万,5万,10万,100万を即日現金化!! (2019-05-19 13:47:32)

- キャッシング(借金)以外で今すぐにお金を作る60の方法!!初心者でも1万・3万・5万・10万円・100万円を即現金化!! (2018-10-30 23:32:13)

- 暇な時間を活用して月に10万稼ぐ9つの方法~年収100万アップ~ (2017-01-08 00:26:39)